既に他社での借金がある状態で、創業融資を受けることはできるのでしょうか?

借金があるからと言って、創業融資をあきらめる必要はありません。

結論から申しますと、借金があっても創業融資を受けられる可能性はあります。

ただし借金の種類や返済状況によっては悪影響を及ぼすことも考えられるため要注意です。

今回は借金が創業融資に与える影響や、創業融資を受ける際のポイントについてまとめました。

ご一読いただければ、借金があっても創業融資の審査に通過しやすくなります。

借金があっても、起業に必要な資金を調達する方法を、資金調達の専門家が伝授します。

ぜひ融資申し込み前に最後までお読みください。

目次

Q. 【よくある創業融資の疑問】借金があっても創業融資は受けられるの?

A.結論、借金があっても融資を受けられる可能性は十分にあります。

借金がある人でも融資を受けられる可能性は十分にあります。

ただし借金の種類や返済状況により、融資審査の結果は変わってきます。

融資審査は借金の有無だけで判断されるものではありません。

借金があっても実現可能性の高い事業計画であったり、自己資金が豊富であったりすれば問題なく融資が受けられることもあるのです。

反対に借金が0でも、創業計画書の内容があやふや・自己資金が少なすぎるといった理由で審査落ちすることもあります。

以下よくある借金の種類と、融資への影響についてまとめました。

1.【借金の種類と融資の可能性一覧】※返済の滞りなどがないことが前提

| 審査への影響無し | 審査への影響有り |

| ・住宅ローン | ・消費者金融、カードローン |

| ・車のローン | ・クレジットカードのキャッシング |

| ・子どもの教育ローン |

上記の表は、返済に滞りがないことが前提です。

返済の滞りがある場合は、どの種類の借金でも融資の審査においてマイナスの評価となります。

住宅や車、そして教育については、多額のローンを組んでいても融資審査にマイナスの影響は及ぼさないと言えます。一方、消費者金融やカードローン、キャッシングの借金はマイナス評価につながります。

1-1.住宅(自宅)ローン

住宅(自宅)の購入費用や改築費用のローンです。

多額の費用が必要となるため、通常はローンを組んで返済していきます。

創業融資の申込時には返済予定表を提出します。

返済予定表の取得の方法

通常は住宅ローンを契約した金融機関から郵送されます。

ただしサイト上で確認する金融機関もあれば、契約者からの申し出を受けてから発行する金融機関もあるようです。紛失した場合は契約した金融機関に問い合わせましょう。再度発行してくれます。

ただし、発行に時間がかかるため、早めに依頼をするようにしましょう。

1-2.車(マイカー)のローン

車(マイカー)購入時のローンです。

一括で購入できない場合に、ローンを組んで返済していくことになります。

創業融資の申込時には返済予定表を提出します。

返済予定表の取得の方法

一般的には、マイカーローン契約時に発行される「支払金一覧表」という書類が返済予定表にあたります。

紛失した場合は契約したローン会社に再発行を依頼しましょう。ただし、発行に時間がかかるため、早めに依頼をするようにしましょう。

なおウェブサイト上で確認できるローン会社もあるようです。

1-3.子どもの教育ローン

子どもの進学等の費用を借りて少額ずつ返済する制度で、学資ローンとも呼ばれます。

日本政策金融公庫や銀行等で契約ができます。

教育ローンも創業融資の申込時に返済予定表の提出が必要です。

返済予定表の取得の方法

一般的にはローン契約時に発行されます。

「返済予定表」のほか「お支払額明細書」「償還予定表」等の名称で記されていることもあるようです。

紛失時には契約した金融機関に再発行を依頼してください。ただし、発行に時間がかかるため、早めに依頼をするようにしましょう。

ウェブサイト上でのみ確認できる場合は、ダウンロードして取得してください。

専門家のアドバイス

住宅(自宅)ローン・車(マイカー)のローン・子供の教育ローンは審査にマイナスの影響は与えないものの、実際に事業で得た利益の中から、生活費に加えて返済が可能なのか審査で見られます。

予想している利益に対して借金が多すぎる場合は、もちろん審査に落ちる可能性は高まります。

売上の目安や経費をしっかりシミュレートし、手元にいくら残るのか計算しておきましょう。

法人の場合と、個人事業主の場合で、考え方が異なりますので、それぞれ解説していきます。

該当する項目を参考にしてください。

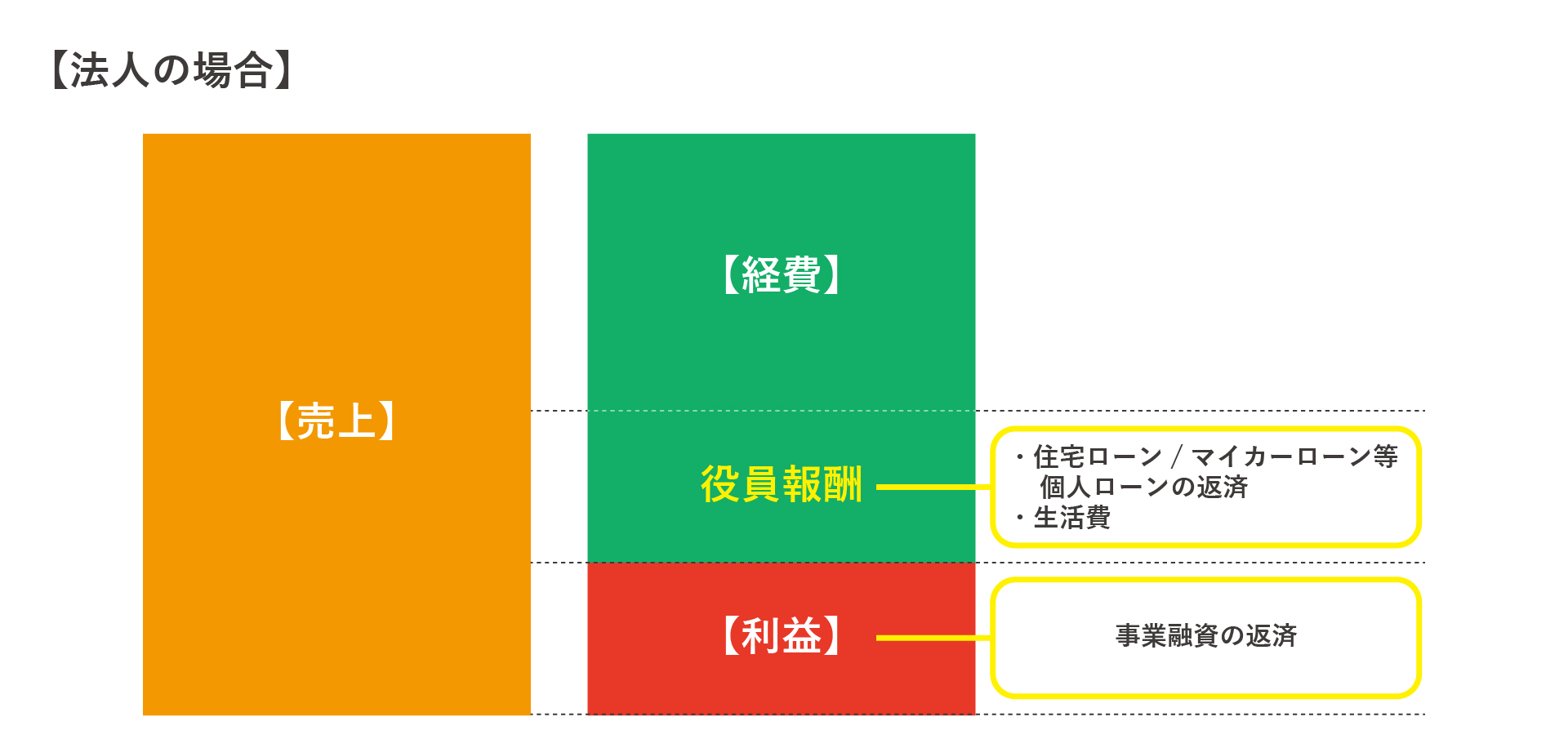

法人の場合は、毎月受け取る役員報酬の中から、住宅(自宅)ローンや車(マイカー)ローンなどの借金の返済を行い、生活をしていかなければなりません。そのため、毎月のローン返済やご自身の生活費を加味した上で役員報酬額を決める必要があります。

役員報酬の金額よりも、借金の返済金額や生活費が大きくならないようにしてください。

創業融資で借りた資金の返済は、法人の場合は売上から経費を引いた【利益】から返済を行います。

そのため、法人としてきちんと利益が出る売上や経費をシミュレ―トする必要があります。

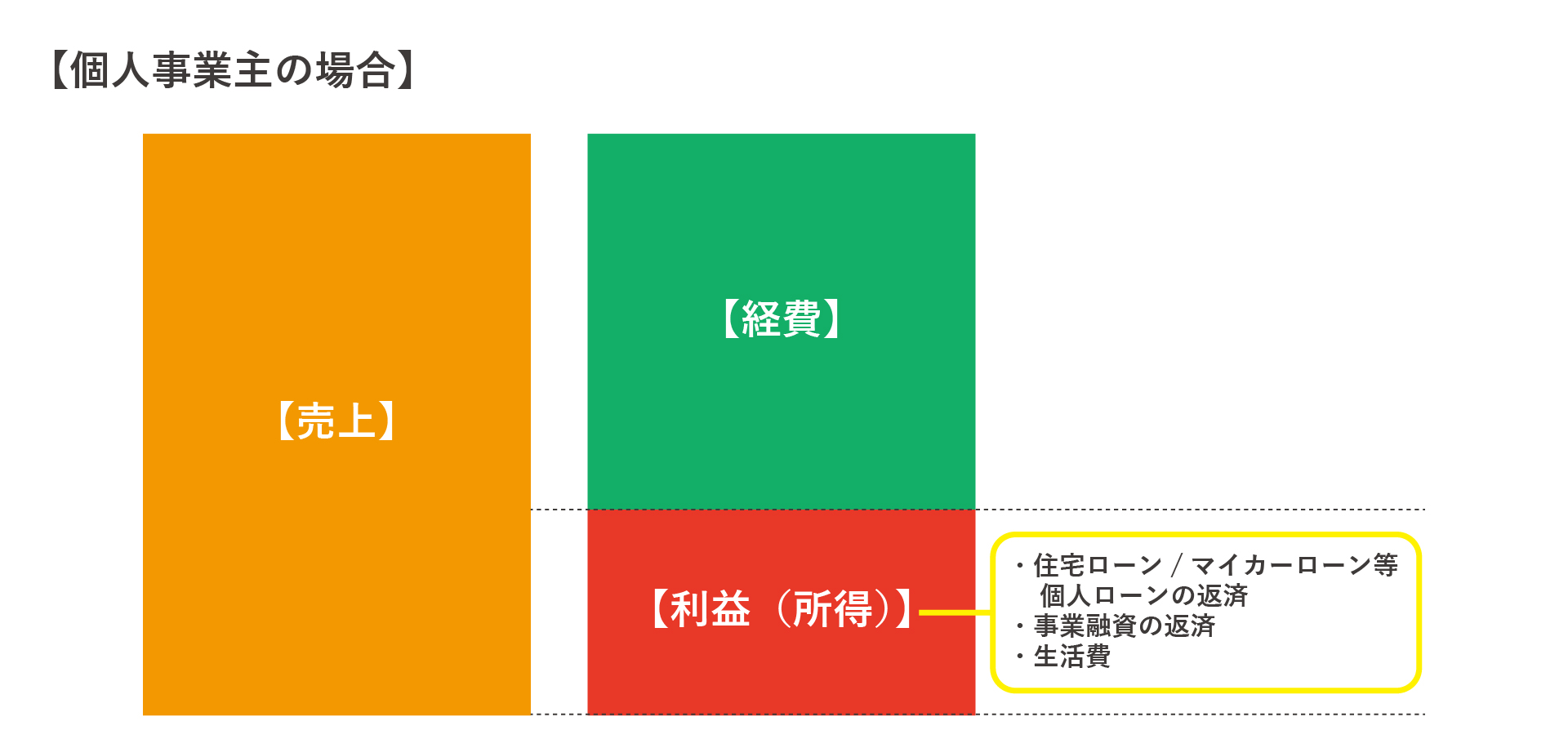

【個人の場合】

利益以上に借金の返済がある場合は、再度、事業計画から立てなおす必要があります。

1-4.消費者金融・カードローン

消費者金融は個人向けの小口融資サービスのことです。

融資実行までスピーディな反面、利息が高いという特徴があります。

消費者金融の借入金が残っている場合は、創業融資の申込時に残高が確認できる明細を提出します。

残高確認資料の取得の方法

インターネット上のマイページやスマホのアプリから確認できるケースが多くなっています。

その他、電話での問い合わせや、ATMなどでも確認ができます。

様式は、どのような形でも構いません。ネット上の画面のスクリーンショットなどを印刷し、書面で提出できるようにしてください。

1-5.クレジットカードのキャッシング

クレジットカードのキャッシングとは、クレジットカードに付帯している現金が借りられるサービスのことです。クレジットカードを持っていれば特別な手続きが必要なく現金を借りることができます。便利ですが高金利のため、利用は慎重に検討すべきでしょう。

キャッシング枠を利用している場合、創業融資の申込時に残高が確認できる明細を提出します。

残高確認資料の取得の方法

インターネット上のマイページやスマホのアプリから確認できるケースが多くなっています。

その他、電話での問い合わせや、ATMなどでも確認ができます。

様式は、どのような形でも構いません。ネット上の画面のスクリーンショットなどを印刷し、書面で提出できるようにしてください。

専門家のアドバイス

「返済すると自己資金が減る」と不安に思われるかもしれませんが、特に問題はありません。

インターネット上で開示の申込ができます。下記URLより申し込みをしてみてください。

CIC(https://www.cic.co.jp/index.html)

信用情報の見方についてはこちらの記事をご確認ください。

2.借金がある状態で創業融資を受けるときの3つのポイント

他社への借金があると、場合によっては創業融資に悪影響を及ぼします。

融資申し込み前に下記の準備をしておき、マイナスのイメージを可能な限り払拭しましょう。

その1.借金を隠さない

借金があると隠したくなるものですが、融資審査の際にはきちんと報告しましょう。

金融機関は融資審査時に「個人信用情報」を確認します。

個人信用情報とは「借金の履歴や返済状況等」がまとめられたもので、本人でなくとも取得できます。

つまり融資審査時に借金を隠しても、金融機関側は正確に把握できるのです。

借金があるにもかかわらずその事実を隠そうとする行為は不信感を招きます。

融資審査時には正直に現状を報告しましょう。

その2.毎月の返済についてきちんと把握しておくこと

自分がいくら借金をしているのか、わからないなんて状態は絶対にNGです。

金融機関が貸したお金も忘れられて返済が滞るのではないかと不信感を抱きます。

現在の個人の借金の残高と今後の返済予定を把握し「○万円ずつ返済し○年後に完済予定。

今回の融資の返済は毎月○万円までなら返済し続けられる」と説明できるようにしておきましょう。

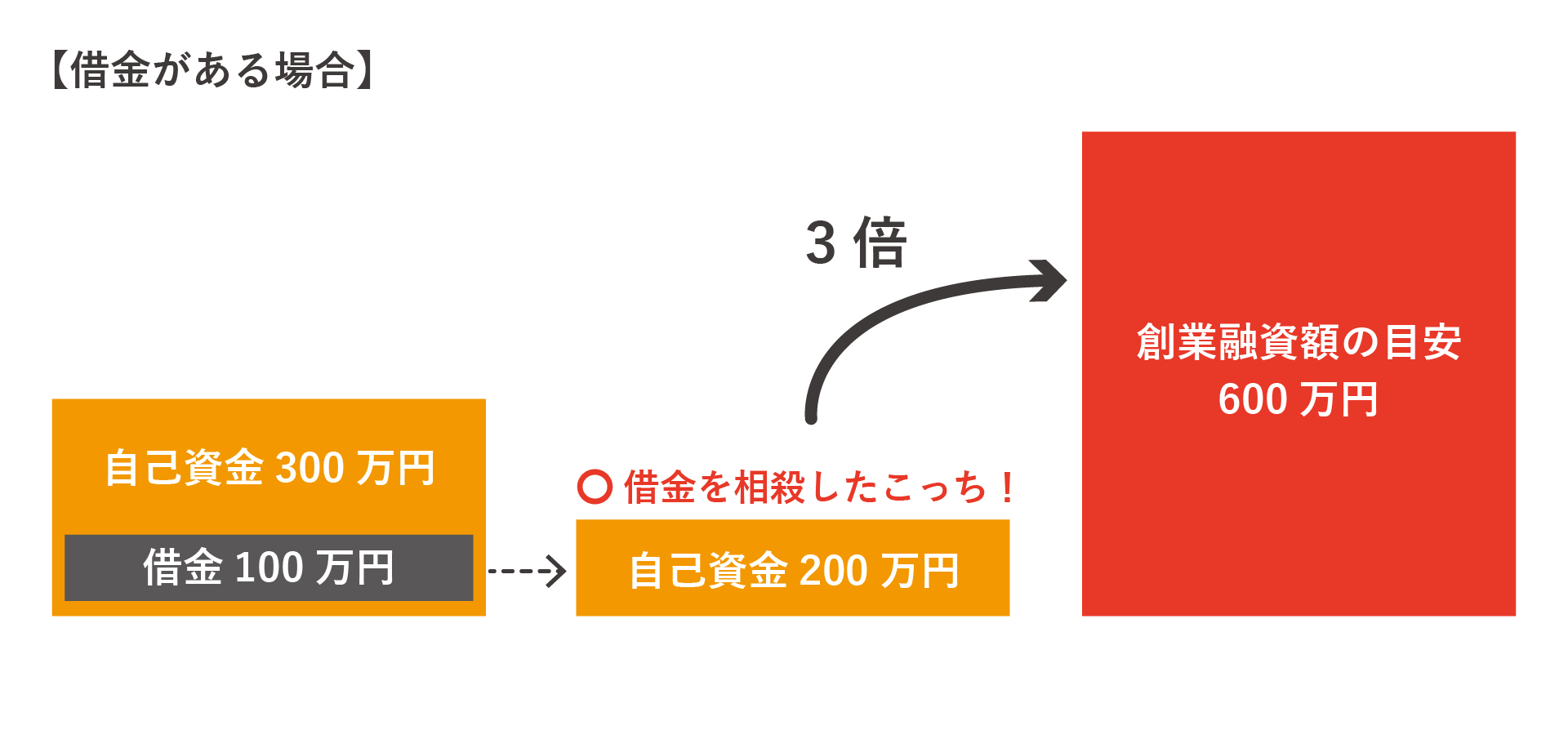

その3.自己資金を多めに準備しておく

金融機関側は、借金と自己資金を相殺して融資額を検討します。

ですから多額の借金を抱えている方は、自己資金を多めに準備しておきましょう。

そして可能な限り、返済をしてから融資を申し込むのが理想です。

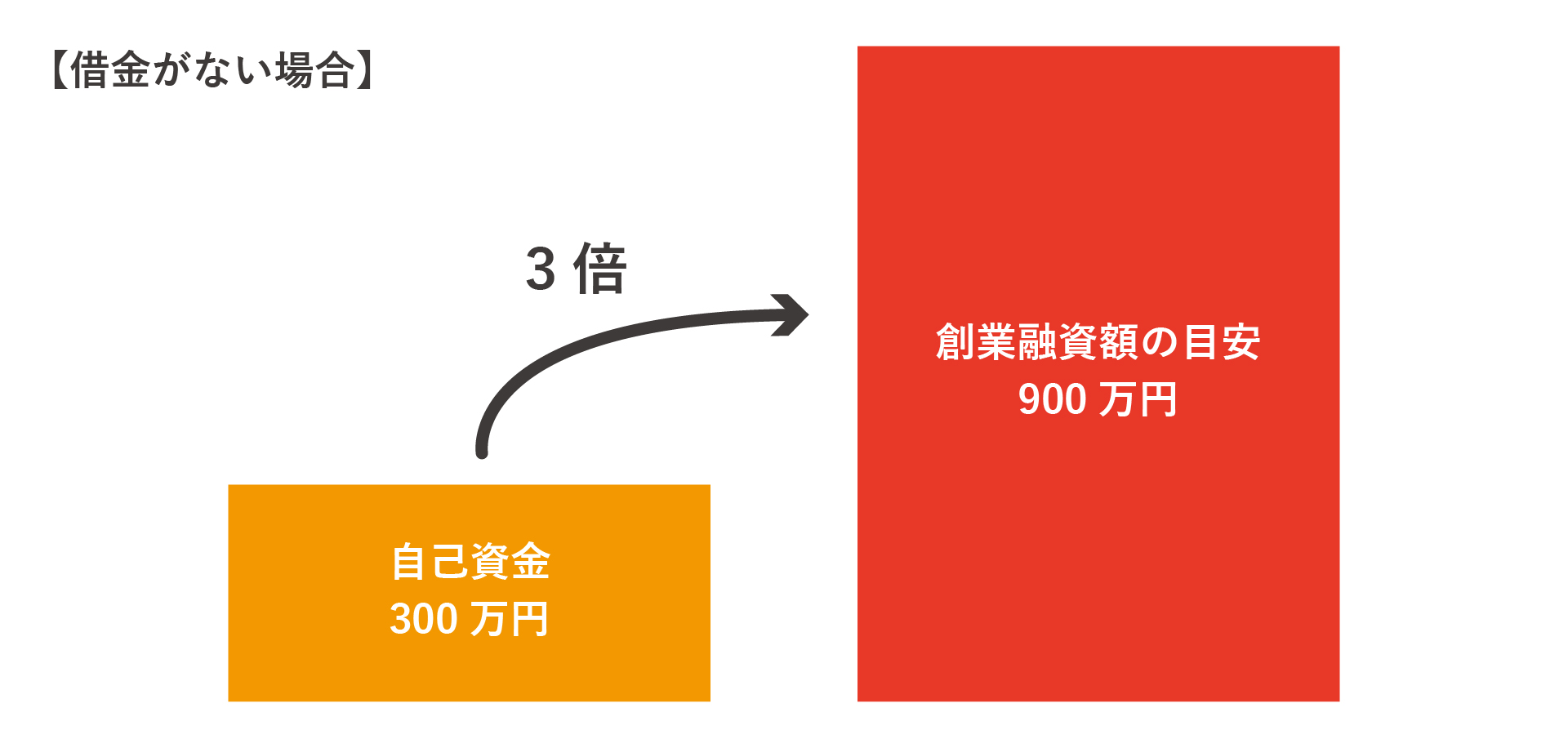

一般的に、創業融資額の目安は「自己資金の3倍」と言われています。

やむを得ない事情で借金がある状態で融資を申し込む場合は、相殺された額の3倍が創業融資額の目安と考えてください。

3.まとめ

創業融資の審査に影響する借金の種類は「消費者金融やカードローン、キャッシング」です。

一方で住宅ローンや車のローン、教育ローンは、返済が滞るなどの金融事故がない限り、さほど問題になりません。

消費者金融やカードローン、キャッシングの残高がある方は、融資申し込み前にできる限り返済してください。

完済できなかった場合でも、融資審査時には借金について正直に申告しましょう。

担当者はあなたの借金の状況を正確に把握できます。嘘をついたり隠したりする方がよほど審査に悪影響を与えますので、包み隠さず報告してください。

コメント