日本政策金融公庫の融資を保証人無しで受けたい方必見!

個人や法人で事業を開始すると、どのように資金調達を行うか悩みどころですよね。

選択肢として銀行融資や補助金を受ける方法がありますが、日本政策金融公庫の創業融資がおすすめという話も良く耳にすると思います。

融資について調べていくと「保証人」という言葉を見かけるようになると思います。

しかし、融資が初めての方からすると、

「そもそも保証人ってなんなの?」

「保証人は付けた方がいいの?付けない方がいいの?」

「保証人の有無によって、どんなメリット・デメリットがあるの?」

「仮に返済できなくなった場合、保証人の有無で何が変わるの?」

といった疑問を持つ方や

「保証人を付けた方が金利が安くなると聞いた!」

「保証人を付けた方が審査が通りやすくなると聞いた!」

という方もいると思います。

そこで今回は、日本政策金融公庫の融資を保証人を付けて受けるべきなのか、保証人無しで受けるべきなのか、日本政策金融公庫の担当者が絶対に教えてくれない融資のウラ側を、融資の専門家がこっそり解説していきます!

目次

1.日本政策金融公庫の融資は【保証人無し】で受けるべき!保証人をつけずに融資を受けるメリット3選

まず、保証人とは融資を受けた会社(又は個人事業主本人)が返済不能になってしまった時に、融資を受けた会社(又は個人事業主本人)の代わりに融資の返済の義務を負う人のことです。

保証人を付けずに融資を受けられるのであれば、誰もが保証人を付けずに融資を受けたいものです。

ですが、一般的な金融機関では、ほとんどの場合、保証人が必要となります。

一方、日本政策金融公庫の融資では、融資制度にもよりますが、「原則保証人無し」で受けられる制度が複数あり、新たに事業を始める方や事業を始めて間もない方を対象とした「創業融資制度」もその一つです。

そのため、日本政策金融公庫の融資を受ける場合は、是非、保証人無しで融資を受けることをおすすめしています。

日本政策金融公庫の最大のメリットは保証人無しで融資をしてくれるという点と言えます。

では、保証人無しで融資を受けるメリットとはどのようなものがあるのでしょうか?

保証人無しで融資を受けるメリットは次の3点です。

メリット2.保証人に負担をかけずに済む

メリット3.【法人のみ】返済不能になった場合でも、社長個人には返済の義務がない

それぞれ、融資の専門家が詳しく解説していきます。

メリット1.審査がスムーズに進む

まず、日本政策金融公庫の保証人なしで融資を受けるメリットは、「審査がスムーズに進む」という点です。

保証人を付けなければ、単純に融資の申込者本人の審査のみで済むため、審査から実行までがスムーズです。

保証人を付ける場合、保証人を見つけるところから始まり、保証人の審査、保証人用の書類の記入など工数が増え、融資の実行までに時間がかかります。

よりスムーズに融資の実行まで済ませたい場合は、保証人なしで申込む方がおすすめです。

メリット2.保証人に負担をかけずに済む

続いてのメリットは「保証人に負担をかけずに済む」という点です。

そのため、「借入した人が返済不能となった場合、保証人が返済の義務を負う」といった事態が発生しません。

たとえ家族であっても保証人になって欲しいとお願いするのは、簡単なことではありませんよね。

法人を設立し、社長自身が保証人となる場合でも、不安は大きいのではないのでしょうか?

保証人や社長自身に負担をかけずに、安心して融資を受けられるのも保証人なし融資のメリットと言えるでしょう。

メリット3.【法人のみ】返済不能になった場合でも、基本的に社長個人には返済の義務がない

保証人なしで融資を受けるメリットの3つめは、「仮に事業に失敗し返済不能になった場合でも、基本的に社長個人には返済の義務がない」ということです。

まず、会社と社長個人は全くの別人格であるという事を理解しておく必要があります。

法人の場合は、会社名義でお金を借りていることになります。

一般的な融資の場合、会社名義で借り入れを行う際に、社長個人が保証人もしくは連帯保証人になります。

この場合、会社が返済不能の状態になってしまった際に、返済の義務が会社の保証人になっている社長個人移ります。

そうなると、社長個人が、会社に代わって融資の返済を行わなければなりません。

一方で、日本政策金融公庫の保証人なしの融資の場合は、社長個人が保証人になっていないため、もし会社が破産して返済不能になった場合でも、基本的に社長個人の資産が差し押さえられることはありません。

経営者の返済の負担の心配がなくなるというメリットとも言えます。

※こちらは基本的な情報であり完全性を保証するものではありません。

最終的な判断は弁護士等の専門家に相談していただくなど、ご利用の皆様各自で行ってください。

以上が、日本政策金融公庫の融資を「保証人無し」で受ける3つのメリットです。

2.【法人】【個人事業主】「保証人を付けなかったの場合」と「保証人を付けた場合」の比較

冒頭でもお伝えしたように、「保証人を付けた方が金利が安くなると聞いた!」

「保証人を付けた方が審査が通りやすくなると聞いた!」

という方も多くいらっしゃいます。

もちろん、保証人を付けることで受けられるメリットもありますので、法人と個人事業主でそれぞれの場合において、保証人を「付けなかった場合」と「付けた場合」を比較していきます。

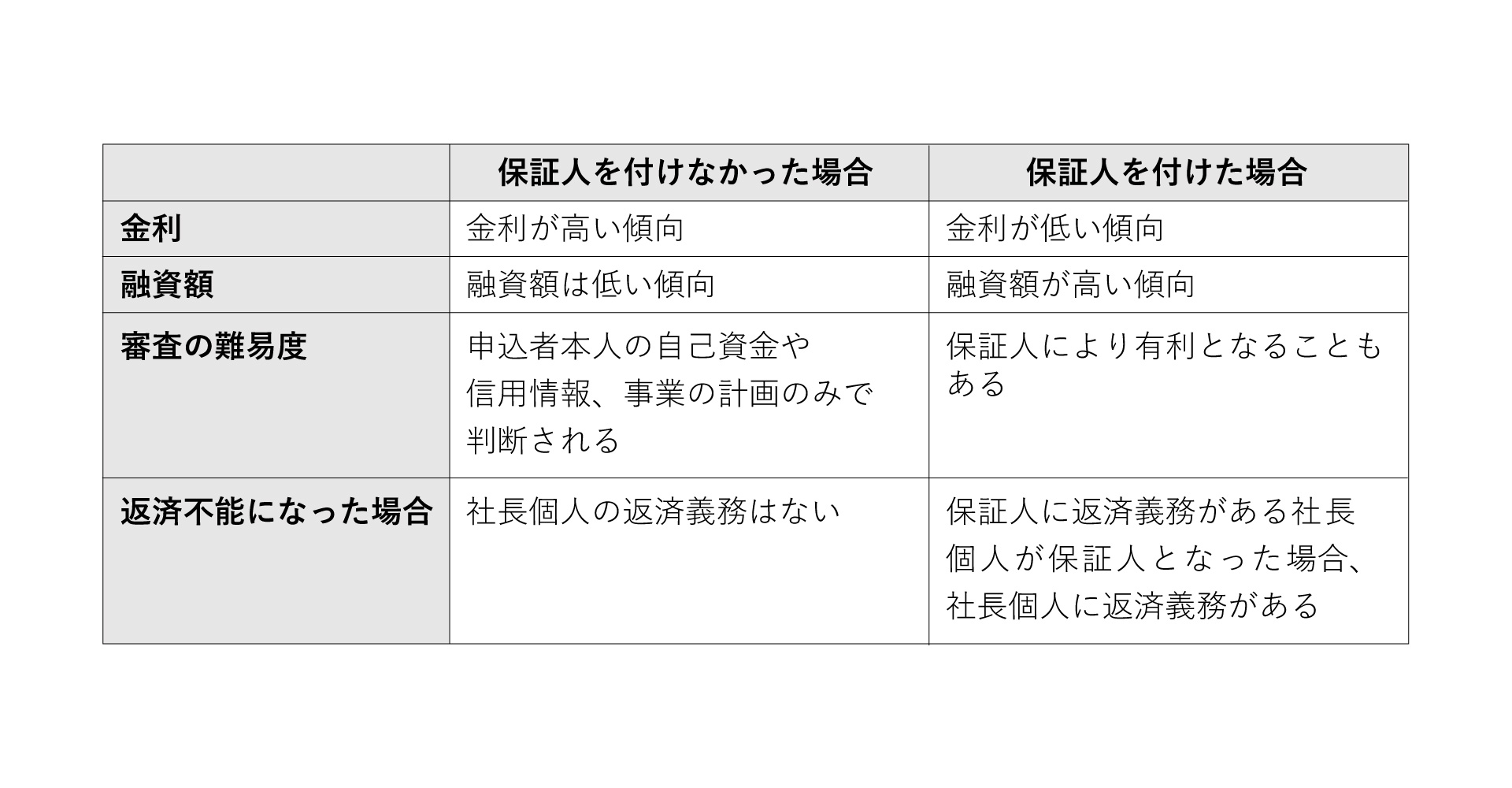

2-1.【法人】「保証人を付けなかった場合」と「保証人を付けた場合」の比較

法人で「保証人を付けなかった場合」と「保証人を付けた場合」の金利等について比較解説していきます。

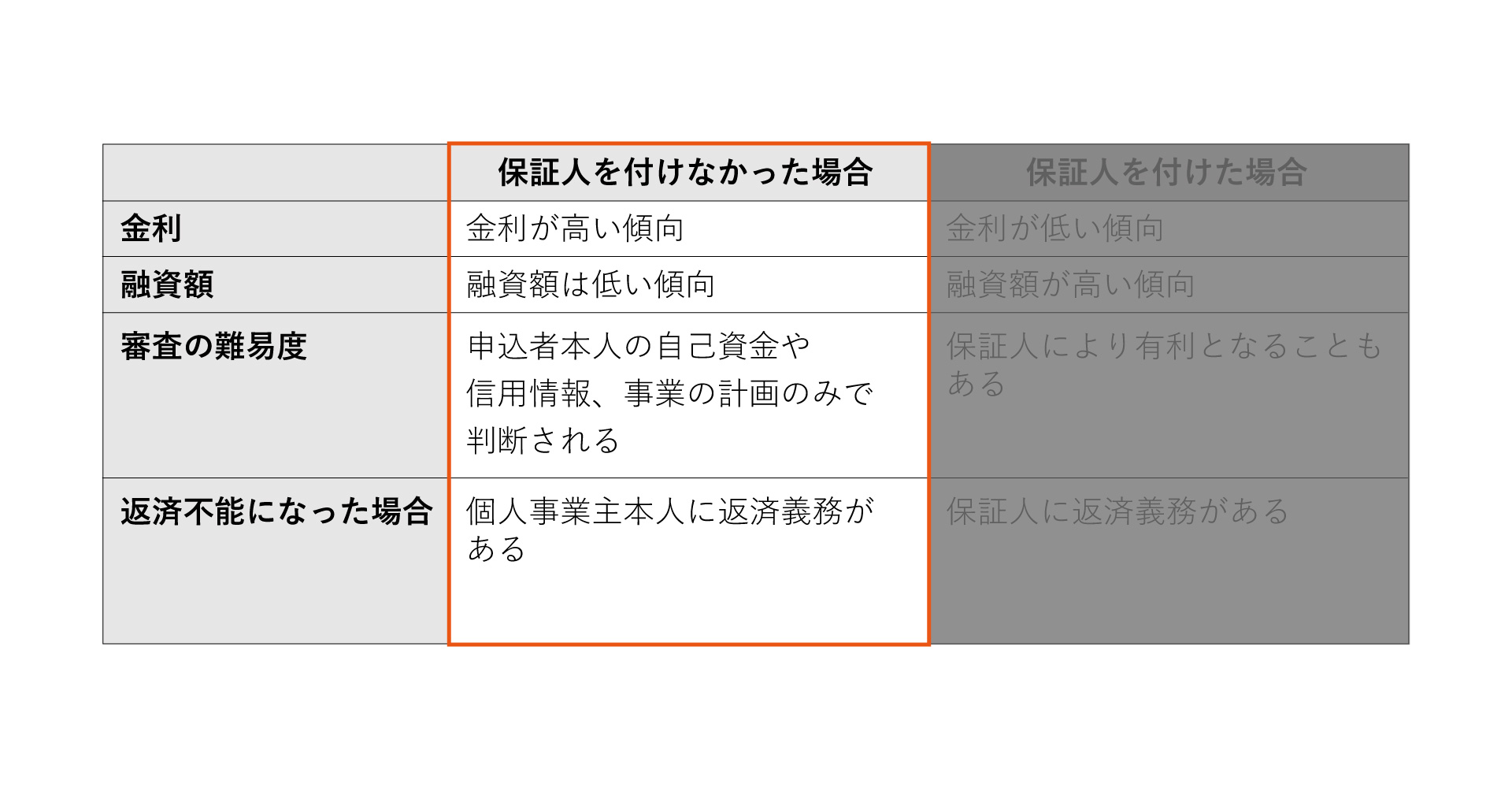

【法人】「保証人を付けなかった場合」と「保証人を付けた場合」の比較表】

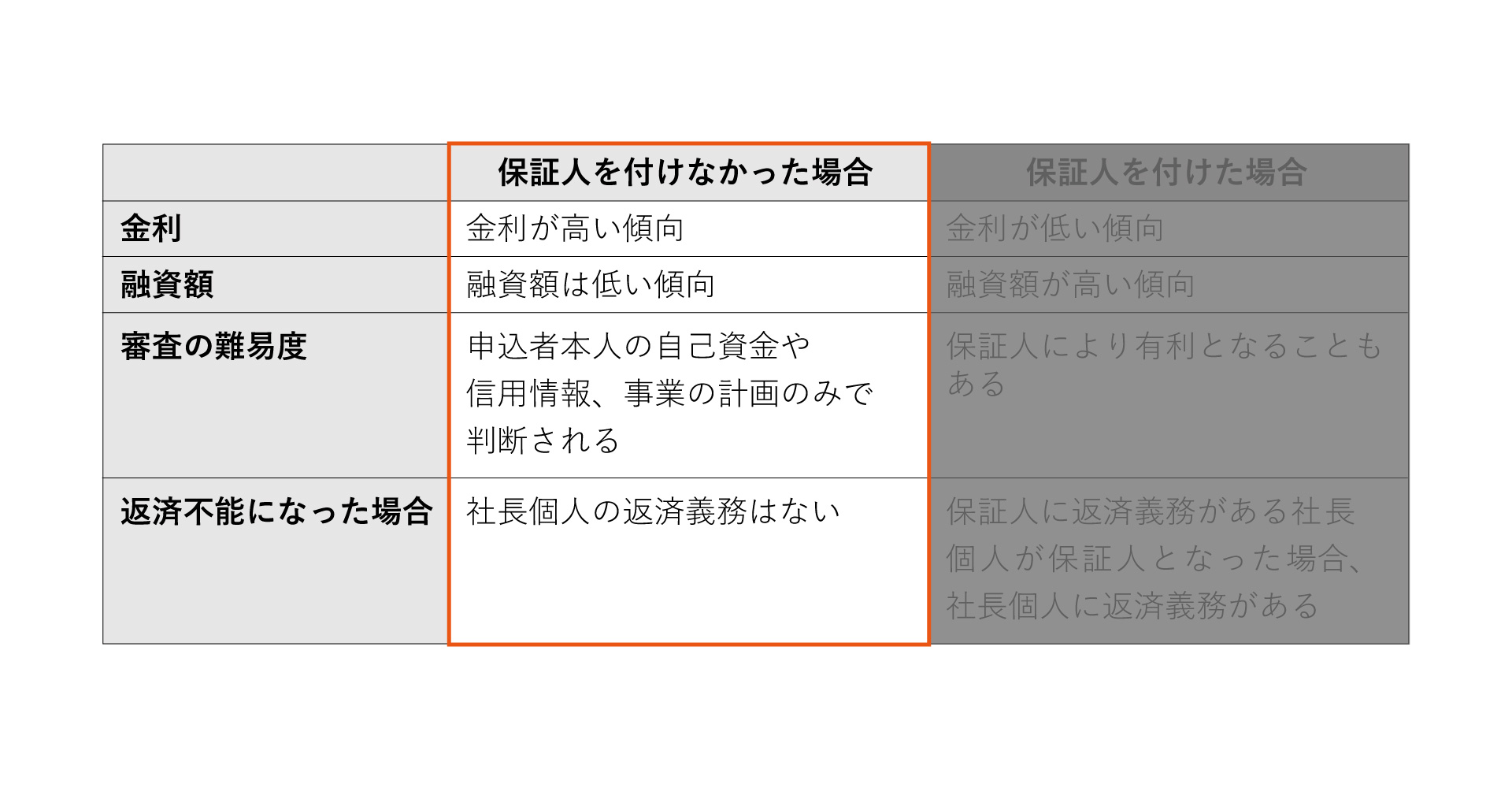

【法人で保証人を付けなかった場合】

【法人で保証人を付けなかった場合】

まずは、【法人で保証人を付けなった場合】について解説してきます。

法人の融資で保証人を付けなかった場合には、融資で適用される金利が保証人付き融資よりも高くなる傾向があります。

融資額については、保証人を付けた場合と比較すると少額になる傾向があります。

これは貸付側からすると回収リスクが高くなるため、保証人を付けない場合には高い金利を適用したり、融資の金額を低めに設定するからです。

審査の難易については、良くも悪くも社長個人の自己資金の額や信用情報、事業の計画性だけで判断されます。

保証人なし融資の場合にはこうした適用金利が高い、融資額が低めになるといった点もありますが、保証人なしの場合には、会社が返済不能となっても保証人がいないため、経営者の返済義務が生じない点では、経営者の返済の負担の心配がなくなるというメリットがあります。

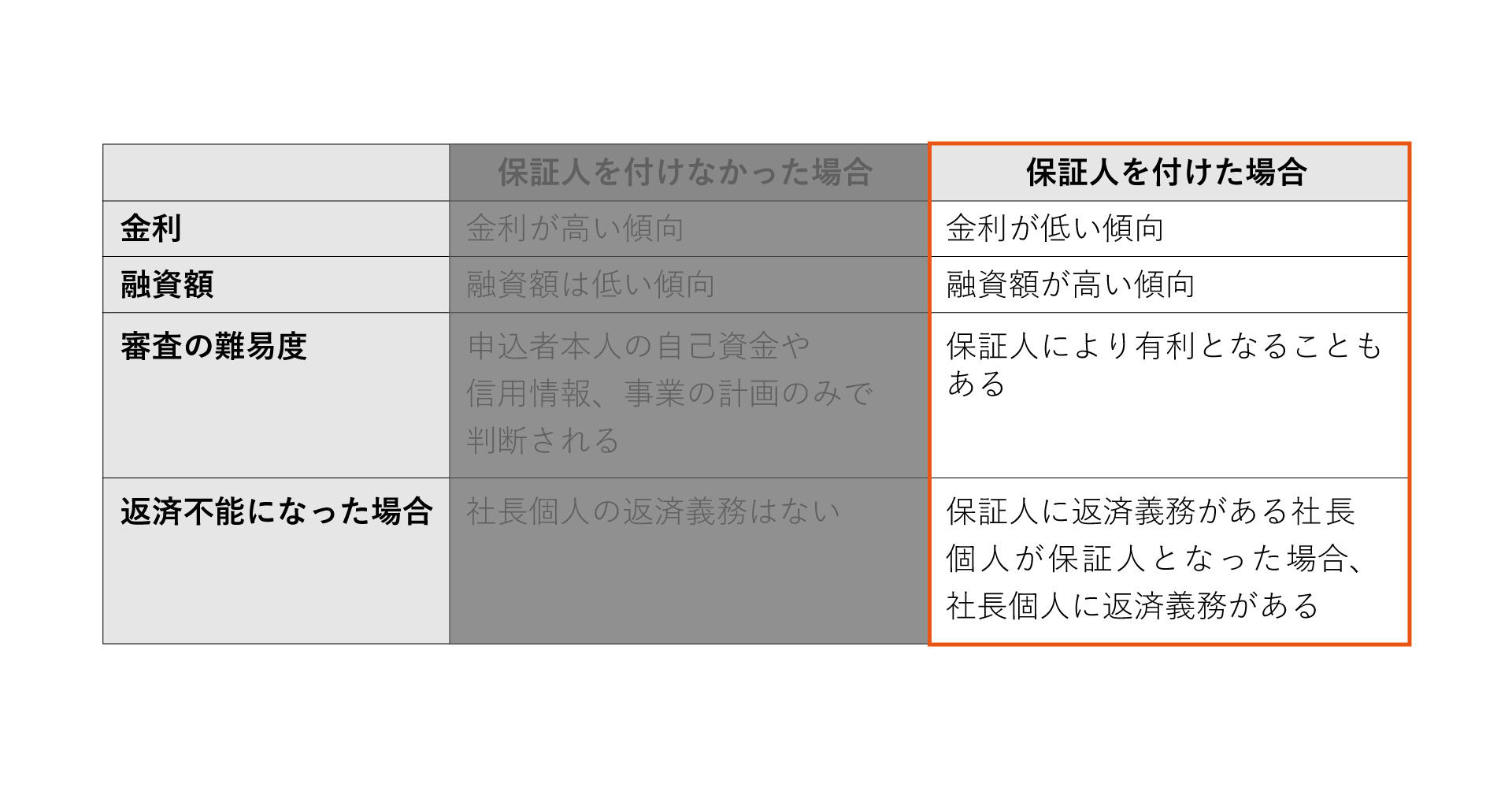

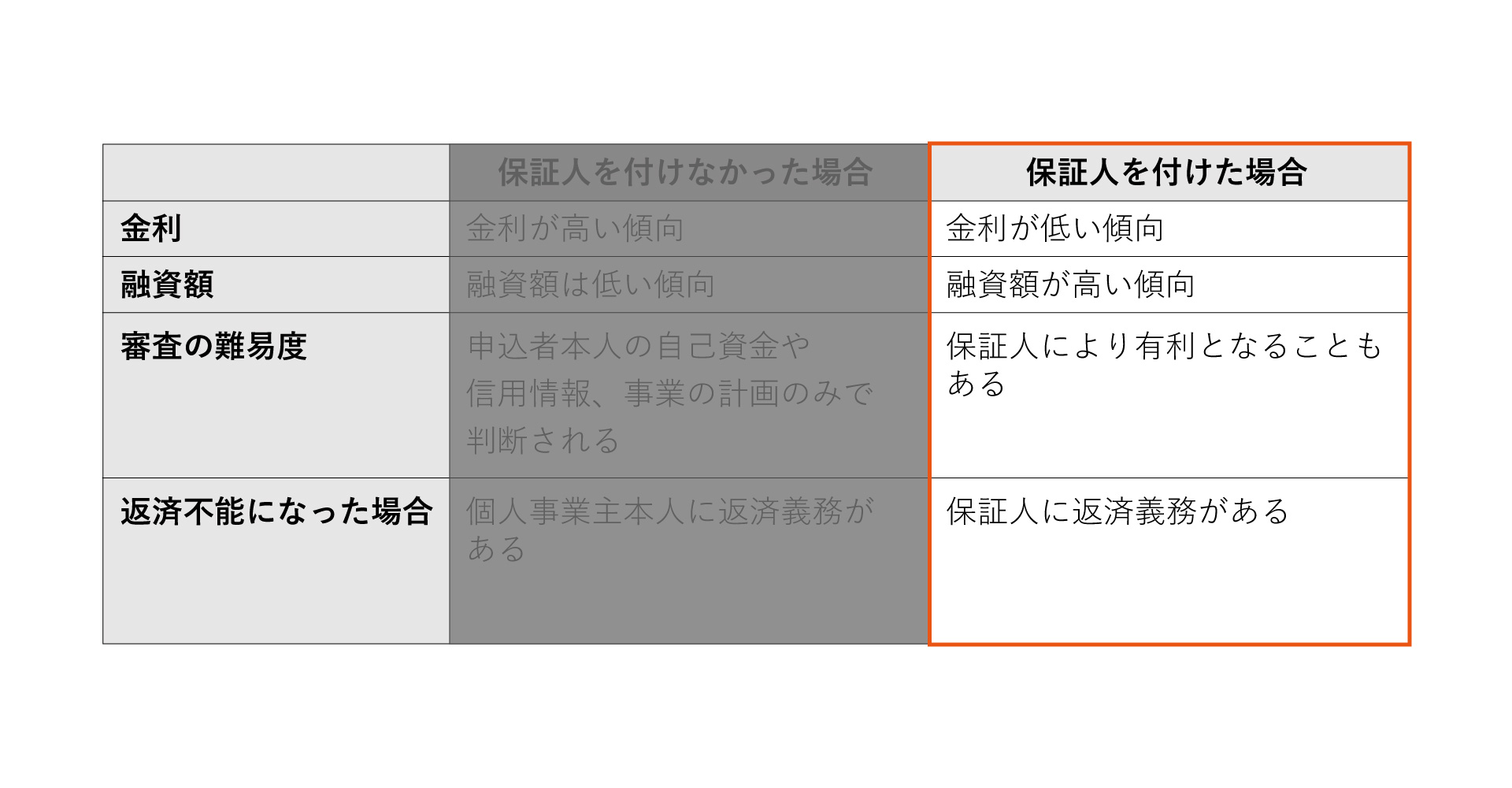

【法人で保証人を付けた場合】

次に【法人で保証人を付けた場合】について解説していきます。

法人の融資で保証人を付けた場合は、融資で適用される金利が低くなる傾向があります。

融資額については、保証人を付けなかった場合と比較すると、高額となる傾向があります。

審査の難易度については、基本的に申込者本人の自己資金や信用情報、事業の計画で審査をされますが、保証人が要ることにより、多少有利に働くケースもあります。

一方で、保証人を付けた場合、会社が返済不能となった時に、保証人に融資の返済義務が発生します。

会社の保証人に社長個人がなった場合は、社長個人が融資の返済をしていかなくてはいけません。

社長個人も返済が難しいとなれば、社長個人が自己破産をしなければならない事態になります。

専門家からのアドバイス

より低金利で高額の融資が必要な場合は、保証人を付けて融資を受けるという選択肢もありますが、これから開業する、開業間もない方の場合、必ず事業が成功するという保証はありません。

いきなり高額な融資を受けるより、保証人を付けず無理のない金額で融資を受け、小さくスタートして事業の成長と共に、融資を受けて事業を拡大していくことをおすすめします。

少し高くなる金利については、もしもの時に返済義務がなくなるという保険に加入したと思って、保険料を払っていると考えるのはいかがでしょうか。

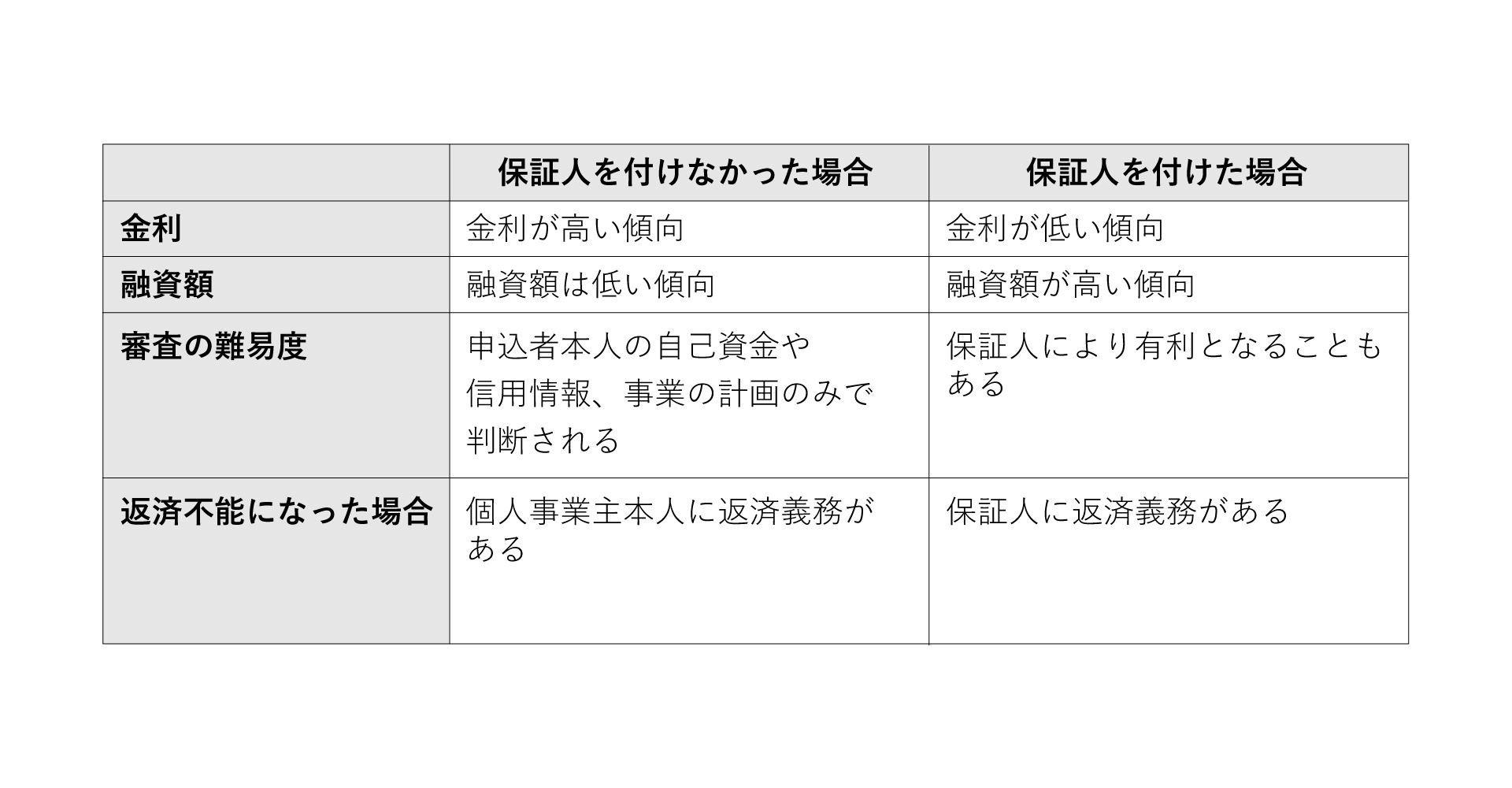

2-2.【個人事業主】「保証人を付けなかった場合」と「保証人を付けた場合」の比較

個人事業主で「保証人を付けなかった場合」と「保証人を付けた場合」の金利等について比較解説してきます。

【個人事業主】「保証人を付けなかった場合」と「保証人を付けた場合」の比較表 【個人事業主で保証人を付けなかった場合】

【個人事業主で保証人を付けなかった場合】

まずは、【個人事業主で保証人を付けなかった場合】について解説していきます。

個人事業主で保証人を付けなかった場合、融資で適用される金利が保証人付き融資よりも高くなる傾向があります。

融資額については、保証人を付けた場合と比較すると少額になる傾向があります。

これは貸付側からすると回収リスクが高くなるため、保証人を付けない場合には高い金利を適用したり、融資の金額を低めに設定するからです。

審査の難易については、良くも悪くも社長個人の自己資金の額や信用情報、事業の計画性だけで判断されます。

返済不能となった場合には、例え事業の借入金でも個人の借金と同じですので、返済の義務があります。

保証人を付けなかった場合は、返済できなければ個人事業主本人が自己破産をしなければならない事態になってしまいます。

【個人事業主で保証人を付けた場合】

次に【個人事業主で保証人を付けた場合】について解説していきます。

個人事業主の融資で保証人を付けた場合は、融資で適用される金利が低くなる傾向があります。

融資額については、保証人を付けなかった場合と比較すると、高額となる傾向があります。

審査の難易度については、基本的に申込者本人の自己資金や信用情報、事業の計画で審査をされますが、保証人が要ることにより、多少有利に働くケースもあります。

一方で、保証人を付けた場合、個人事業主本人が返済不能となった時に、保証人に融資の返済義務が発生します。

その保証人も返済不能となった場合は、保証人も自己破産などをしなければならない事態になります。

専門家からのアドバイス

事業用であっても、あくまで個人事業主本人の借入であるからです。

法人同様、無理に高額な融資を受けようとせず、初めは小さくスタートして事業の成長とともに融資をうけ事業の拡大を図るようにしましょう。

3.まとめ

いかがでしたでしょうか?

今回は、日本政策金融公庫の担当者が絶対に教えてくれない、保証人無しで融資を受けるメリットについて解説してきました。

保証人無しで融資を受けるメリットは次の3点です。

メリット2.保証人に負担をかけずに済む

メリット3.【法人のみ】仮に事業に失敗し返済不能になった場合でも、社長個人には返済の義務がない

保証人を付けることで得られるメリットももちろんありますが、日本政策金融公庫の融資は保証人無しでお金を借りられる唯一の制度です。

他の金融機関にはない、経営者にとってメリットの多い制度ですので、日本政策金融機関から融資を受ける際は、是非【保証人無し】で融資が受けられる制度を活用することをおすすめします。

ご自身が保証人無しでも融資が受けられるのか心配、保証人の有無にかかわらず融資が受けられるのか心配、創業計画書の書き方がわからない!など融資に関するお悩みがある方は、専門家に相談するという事も視野に入れると良いでしょう。

資金調達に成功させ、事業を成功に導いていきましょう。

コメント