経営を続けていく上で、資金繰り表の作成は大変重要なものです。

会社は、赤字でも倒産しませんが現金がなくなると、たとえ黒字であっても倒産する恐れがあります。

このように、実際の現金の動きを管理する資金繰り表は、会社にとっての命綱とも言えます。

また、金融機関から融資を受ける際にも大変重要な資料となります。

しかし、資金繰り表の作り方がわからないと言った経営者の方も少なくはありません。

そこで今回は、資金繰り表の作り方について、初めての方でもわかりやすく解説していきます。

数字が多く、頭が痛いと感じる方もいるかもしれませんが、会社を継続していくため、金融機関から融資をうけるためにも、一緒にチャレンジしてみましょう。

1.資金繰り表の見方(全体像)

資金繰り表を作成する前に、まずは資金繰り表の中身を理解しておきましょう。

どこに何が書いてあるかを知ることで、資金繰り表の作成がスムーズになります。

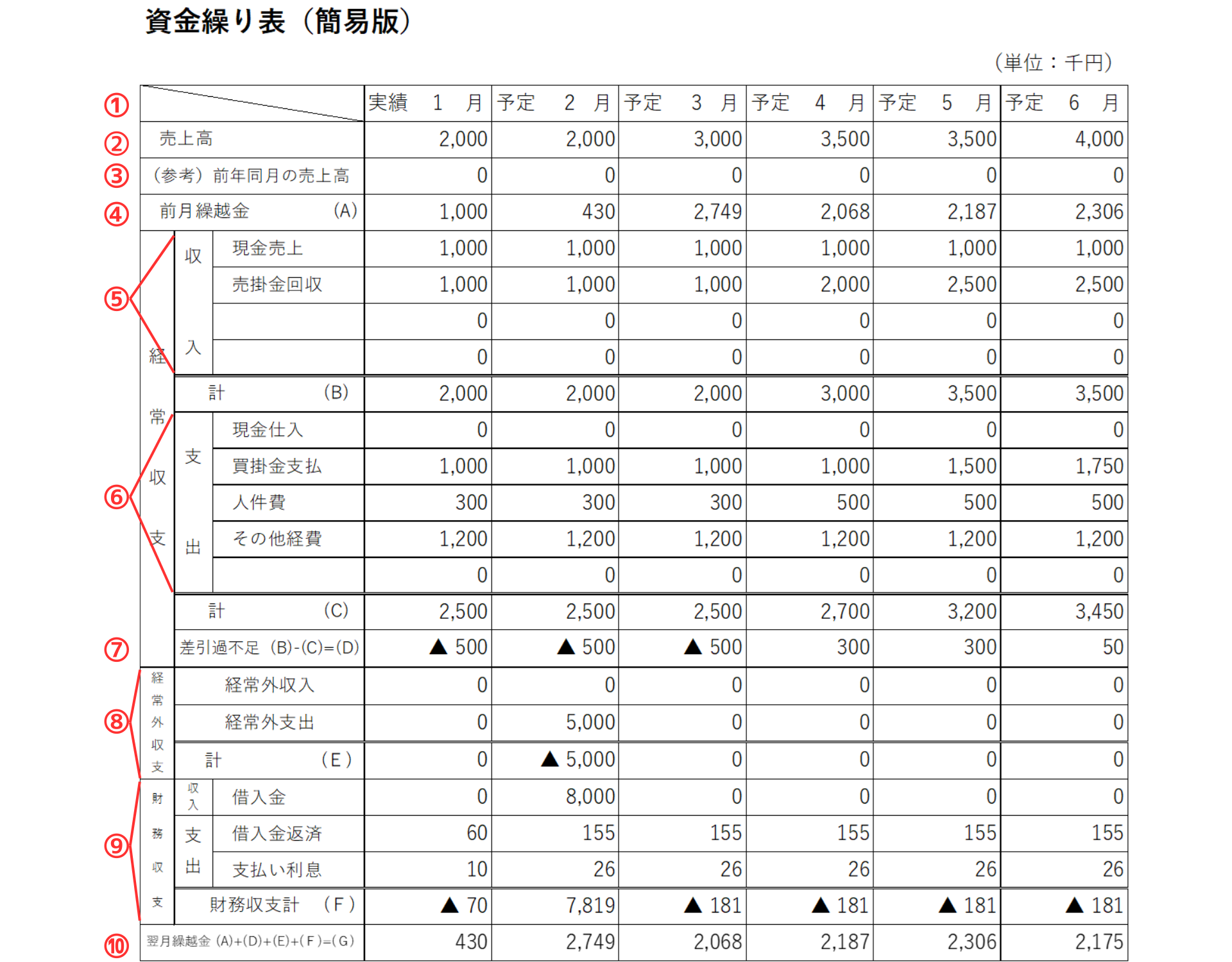

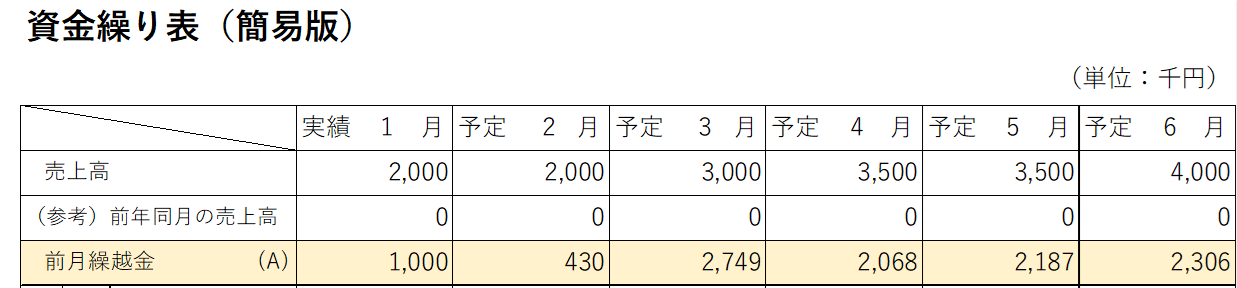

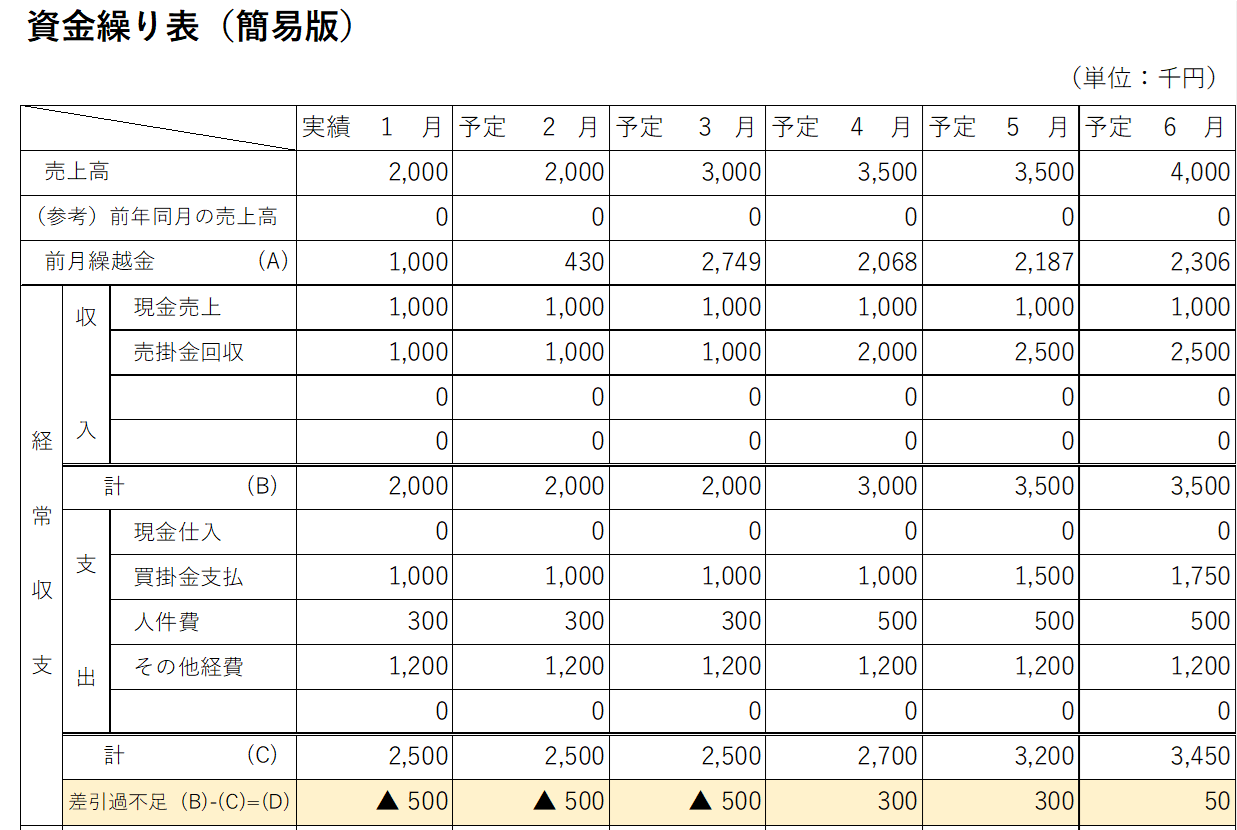

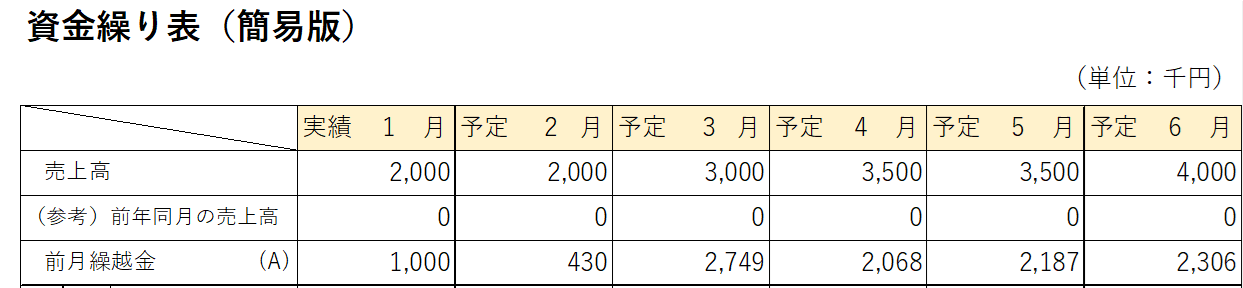

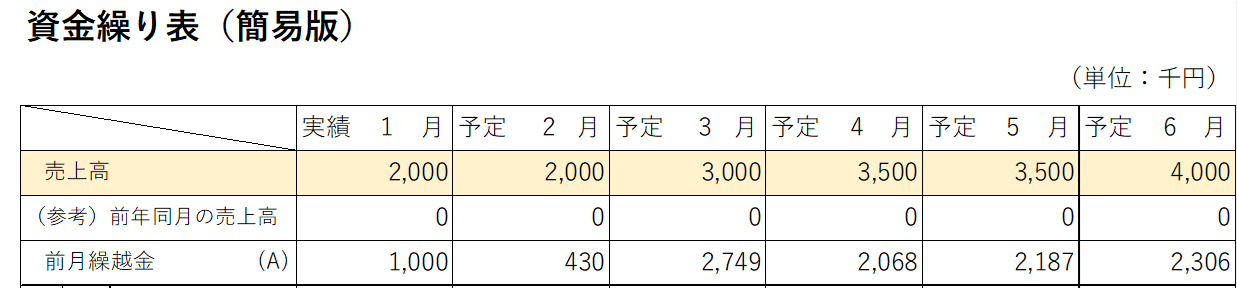

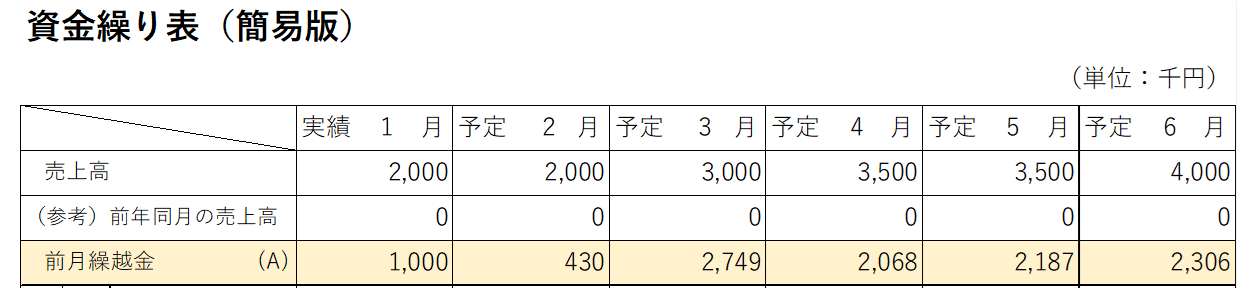

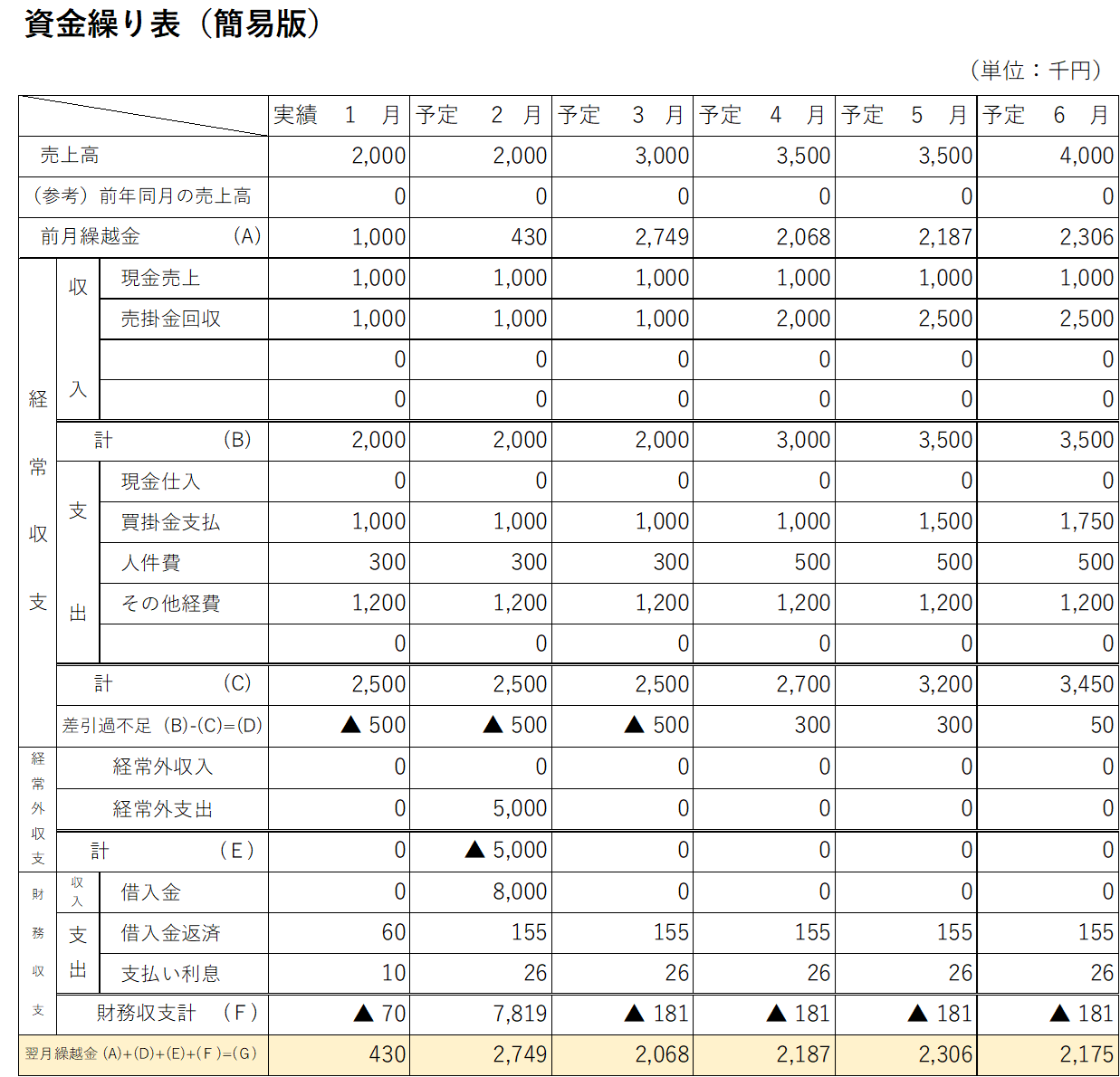

資金繰り表は下記のようなものです。

各項目の概要を①から順に解説していきます。

①月

一番上の行は、月を入力する箇所です

一列目には「実績」とあるように直近1カ月の実績を入力します。

2列目以降は、これからの売上や現金の動きの予定(計画)を入力していきます。

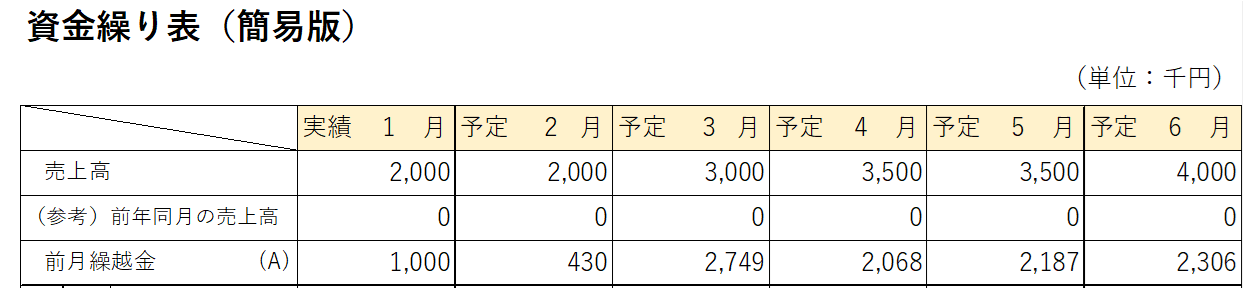

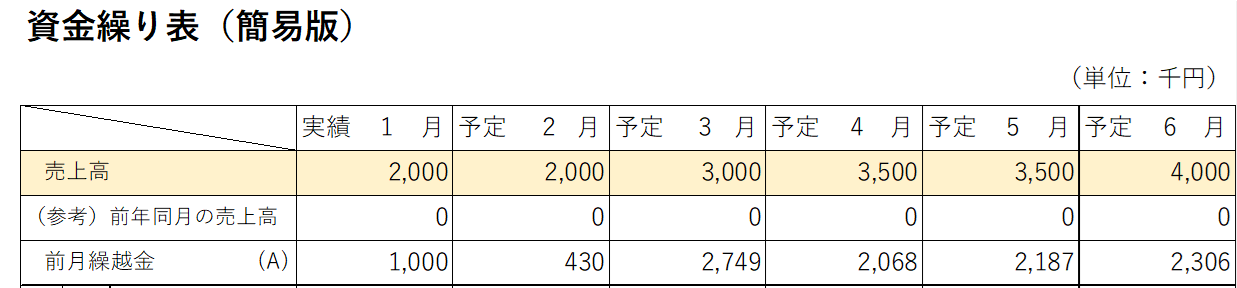

②売上高

2行目は売上を入力する箇所です。

実績部分には、直近1カ月の売上実績を入力し、それ以降は売上の計画・目標値を入力してます。

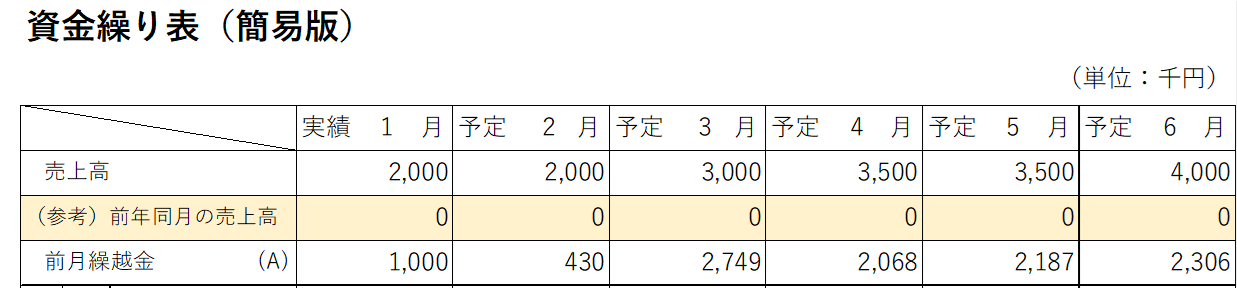

③(参考)前年同月の売上高

前年の売上がある場合は、前年同月の売上高を入力する箇所です。

④前月繰越金(A)

ここには前月末時点での現金・預金の残高を入力する箇所です。

下記の例の場合は、1月からスタートしていますので、実績1月の前月繰越金の欄には、12月末時点での会社の現金と預金の残高の合計1,000千円と入力しています。

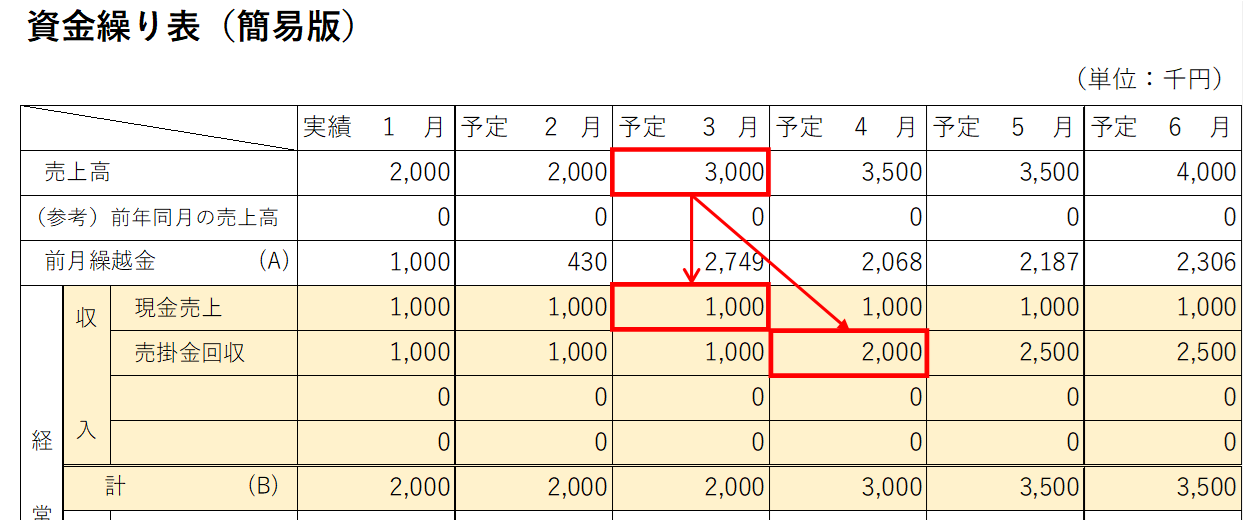

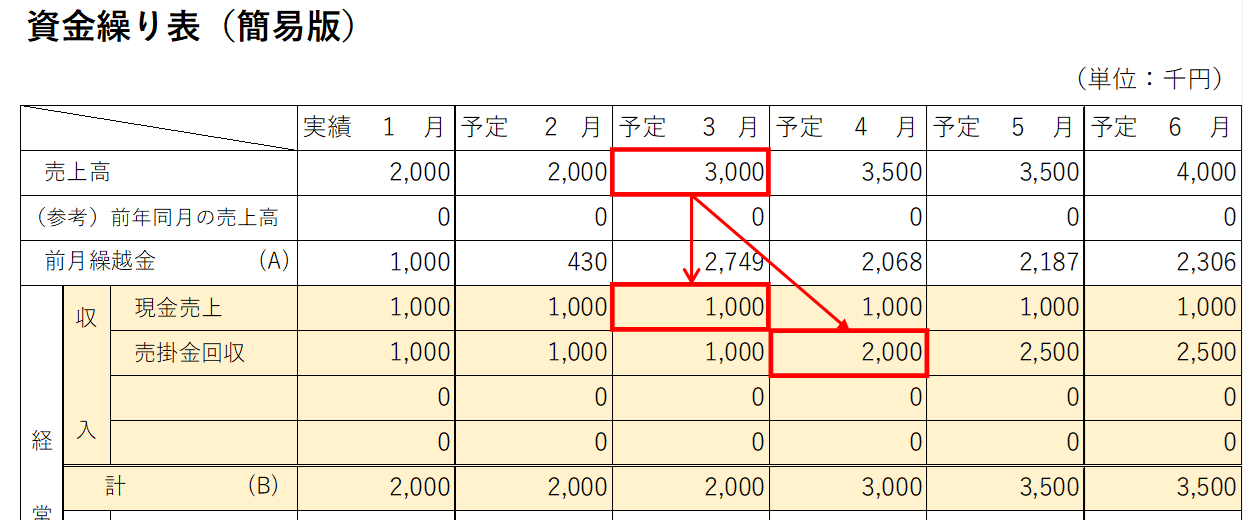

⑤収入(B)

収入の欄は、実際に入ってくるお金を入力する箇所です。

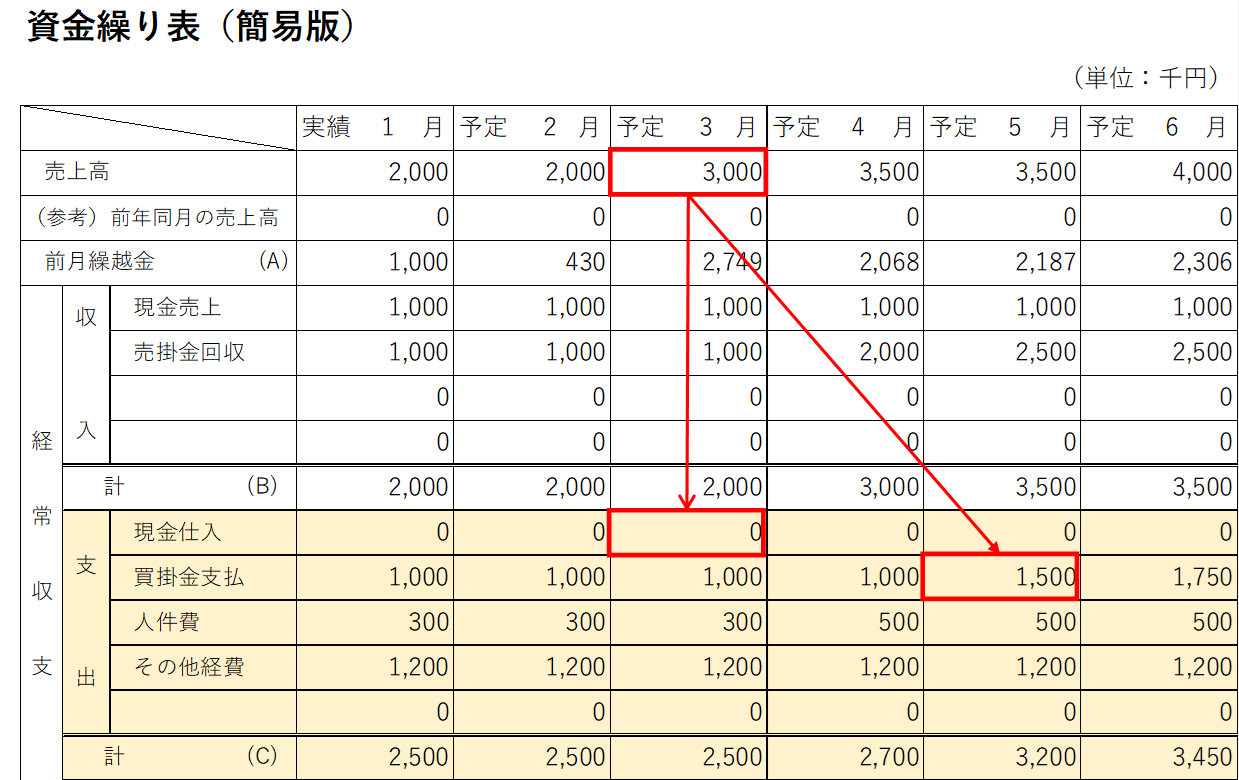

現金売上の場合は、「現金売上」の欄へ入力、売掛金がある場合は、売掛金の回収時期を想定して対応する月に入力する必要があります。

売掛金の回収時期は②の売上高に対応している必要があります。

下記の例を参考に確認してください。

(例)

3月の売上目標が3,000千円

うち想定される現金売上:1,000千円

うち想定される売掛金:2,000千円

売掛金の回収時期が当月末締め、翌20日回収の場合、現金売上1,000千円は3月の欄へ、

売掛金2,000千円の回収は、4月の売掛金回収の欄に入力しています。

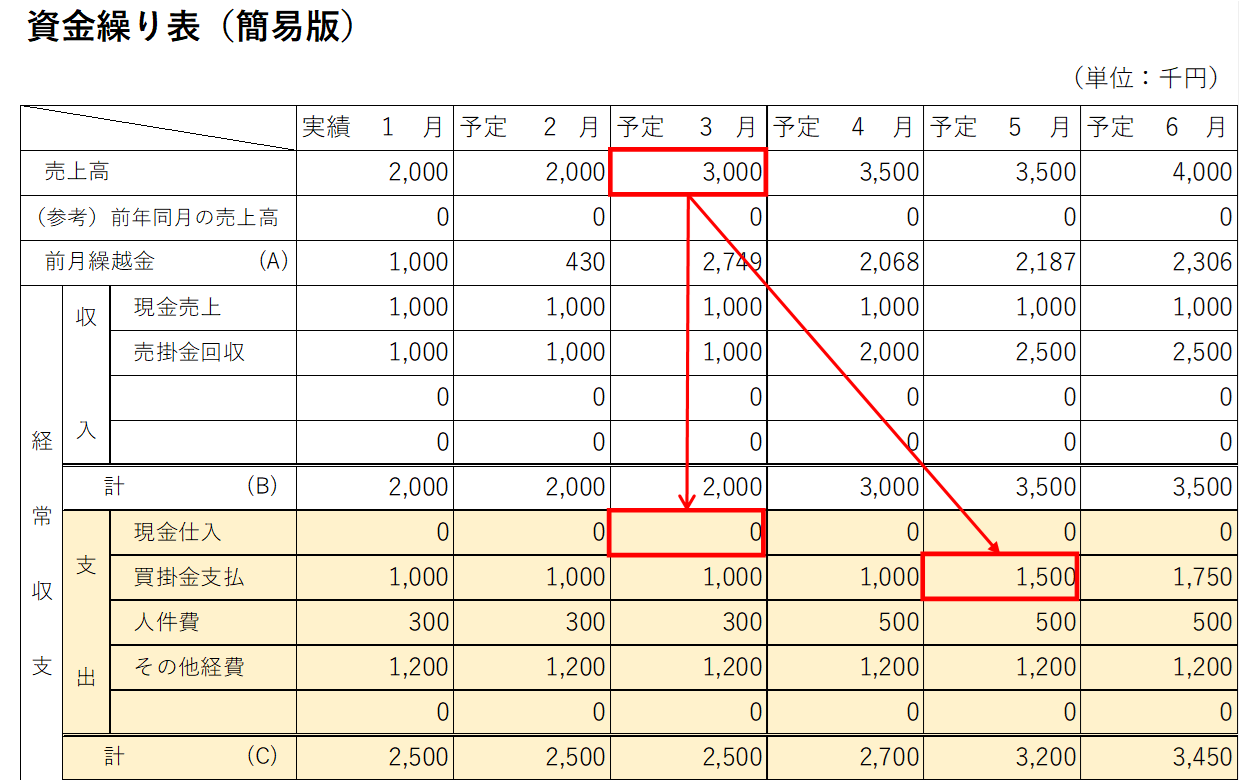

⑥支出(C)

支出の欄は、実際に出ていくお金を入力する箇所です。

⑥-1.現金仕入れ・買掛金支払

売上に対応する、現金仕入れや買掛金を入力する箇所です。

下記の例を参考に確認してください。

(例)

3月の売上目標が3,000千円

対応する仕入額(原価率50%):1,500千円

うち現金仕入れ:0円

買掛での仕入れ:1,500千円

買掛金の支払い条件が、当月末締め、翌々10日支払いの場合、5月の買掛金支払の欄に1,500千円入力します。

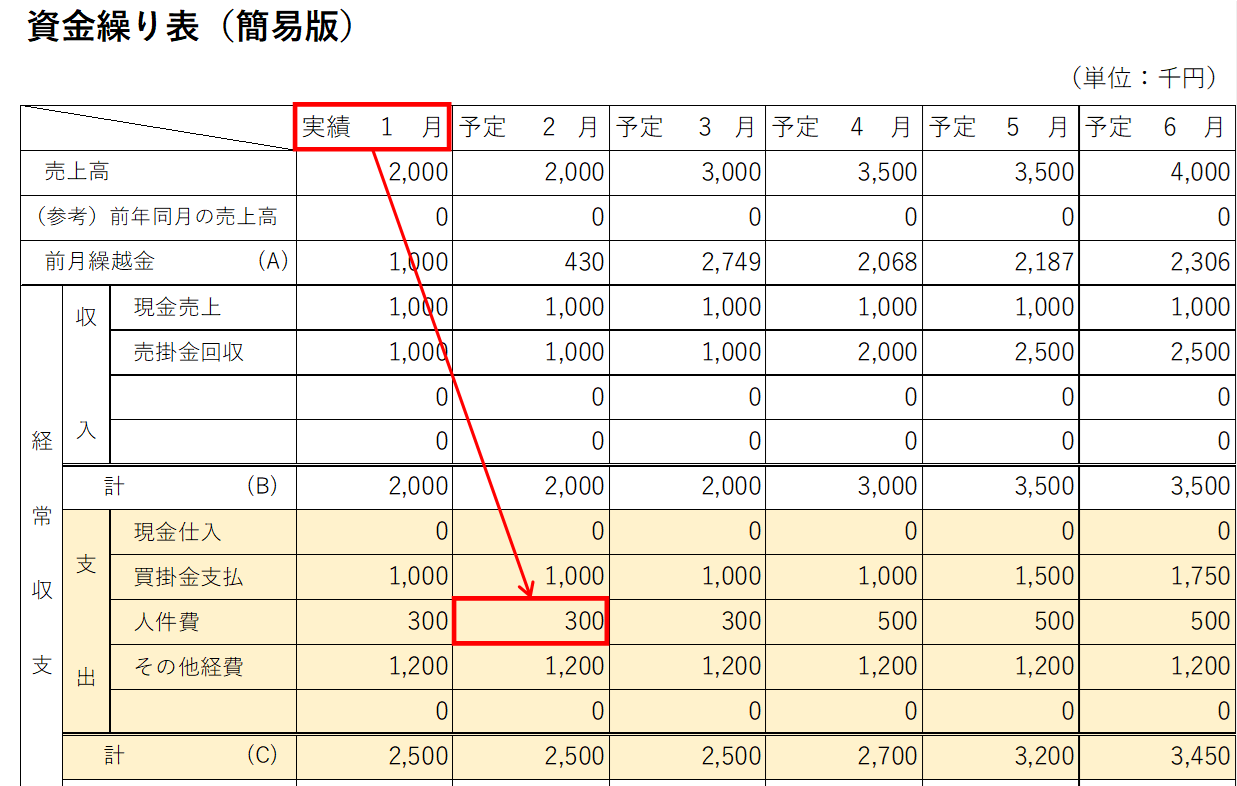

⑥-2.人件費・その他経費

人件費や、家賃、水道光熱費などの経費について入力する箇所です。

人件費や経費は発生したタイミングではなく、実際にお金が出ていくタイミングで入力する必要があります。

(例)

給与の支払いサイクルが末締め翌20日払いの場合、1月に発生した給与の支払いは2月20日になるため、2月の人件費の支出の欄に入力します。

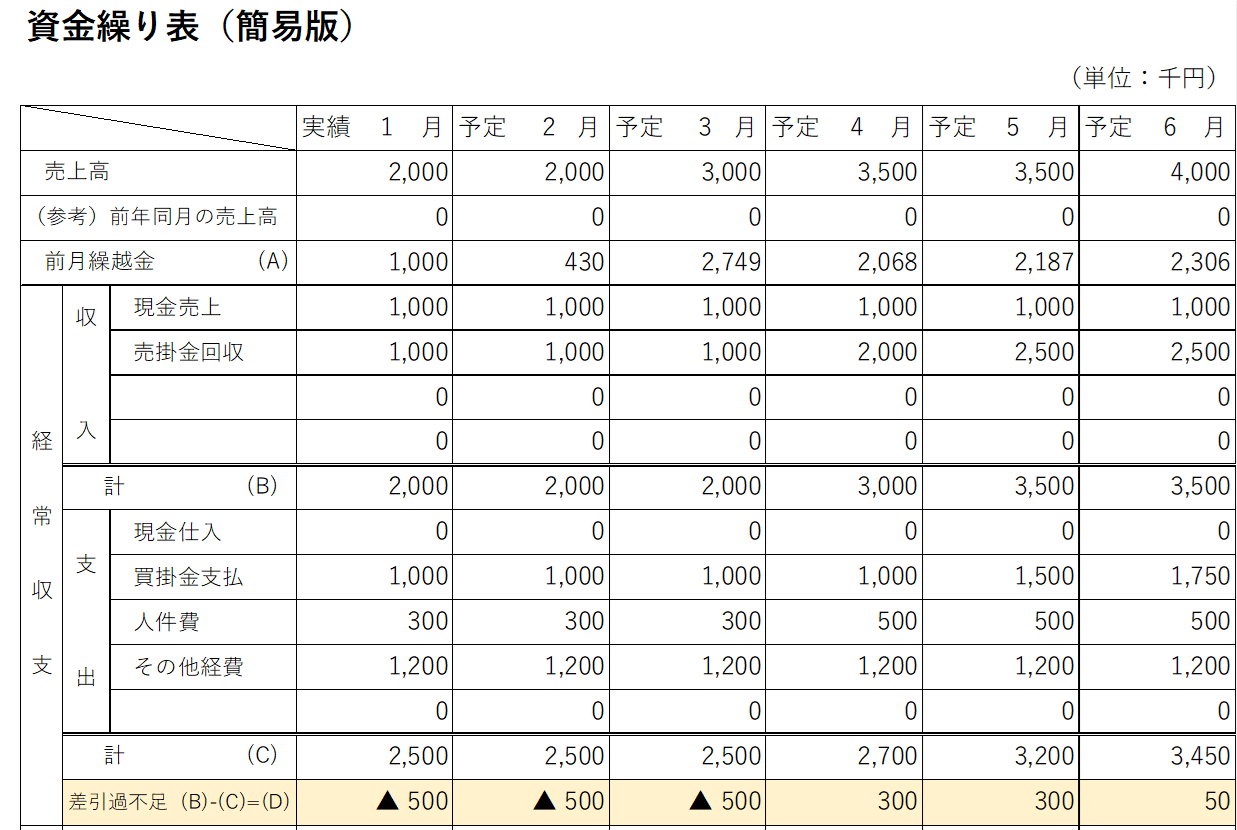

⑦差引過不足(B)ー(C)=(D)

実際に入ってきた(入ってくる)お金から出ていくお金の引いた差額を入力する箇所です。

通常の営業活動(本業)によって得られた利益または損失を表します。

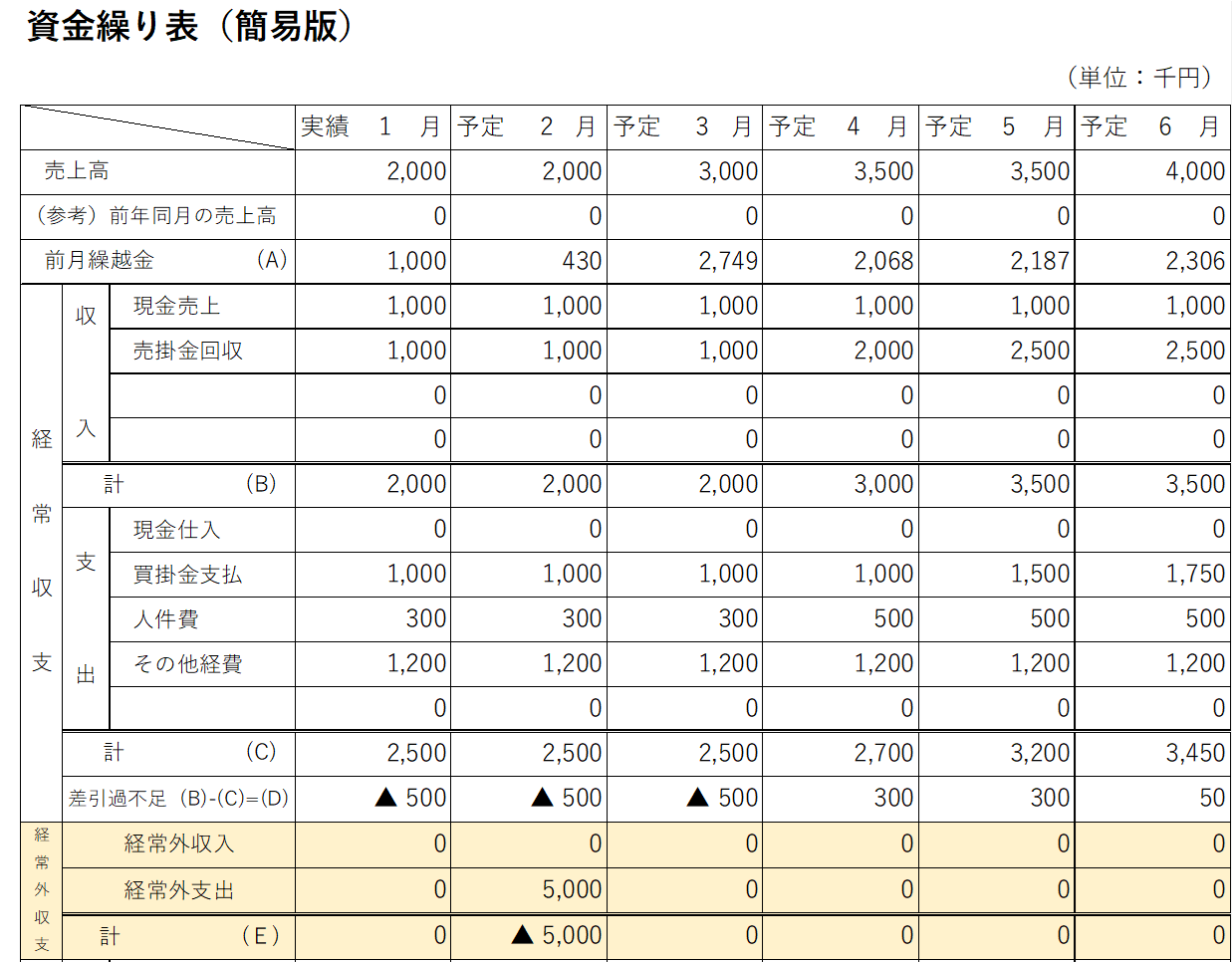

⑧経常外収支(E)

本業とは異なる収入や支出があれば入力します。

経常外収入とは、補助金や給付金による収入、資産を売却した際の収入のことです。

経常外支出とは、設備投資をした際の支出や、貸付金、有価証券の購入などによる支出のことです。

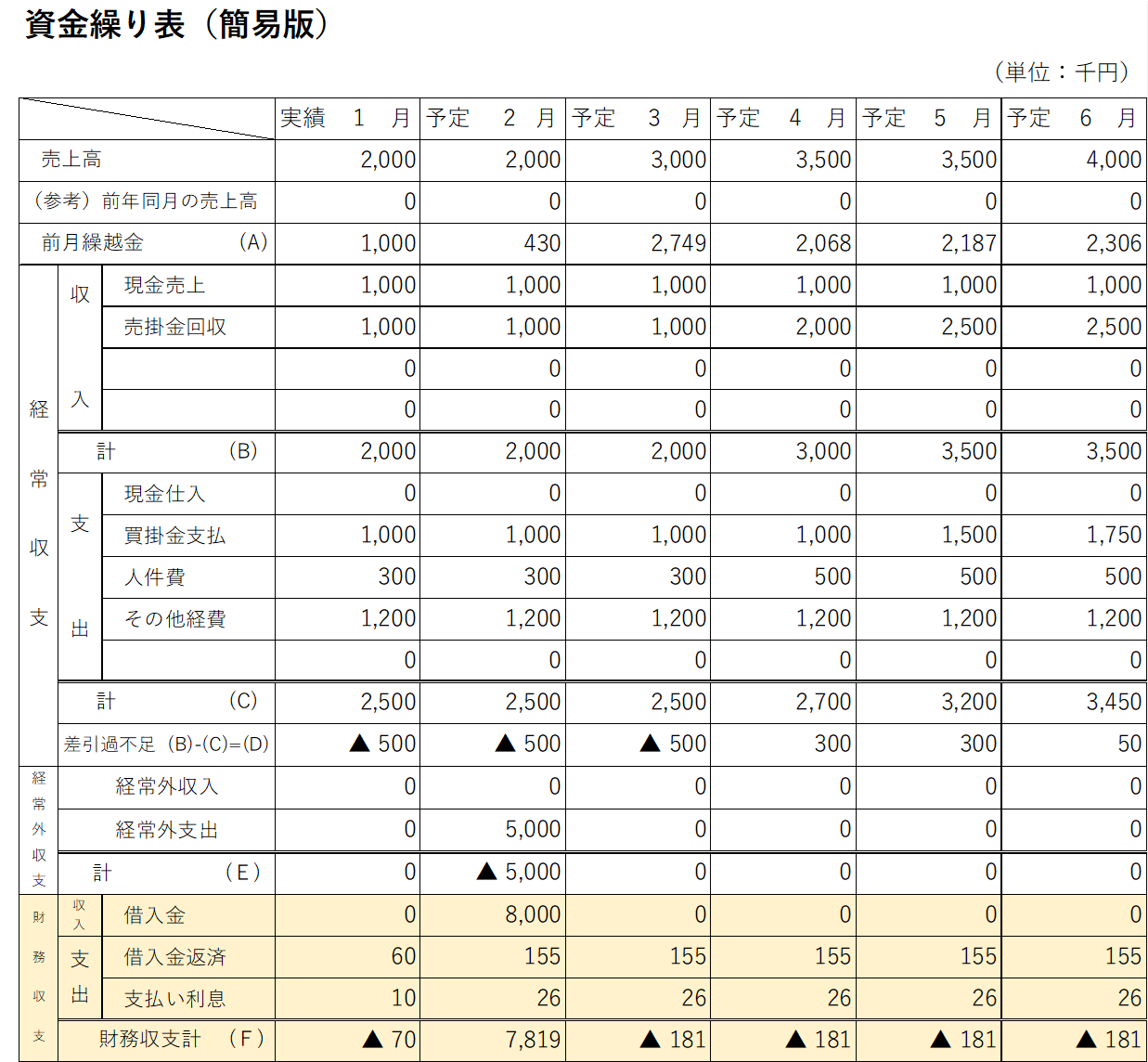

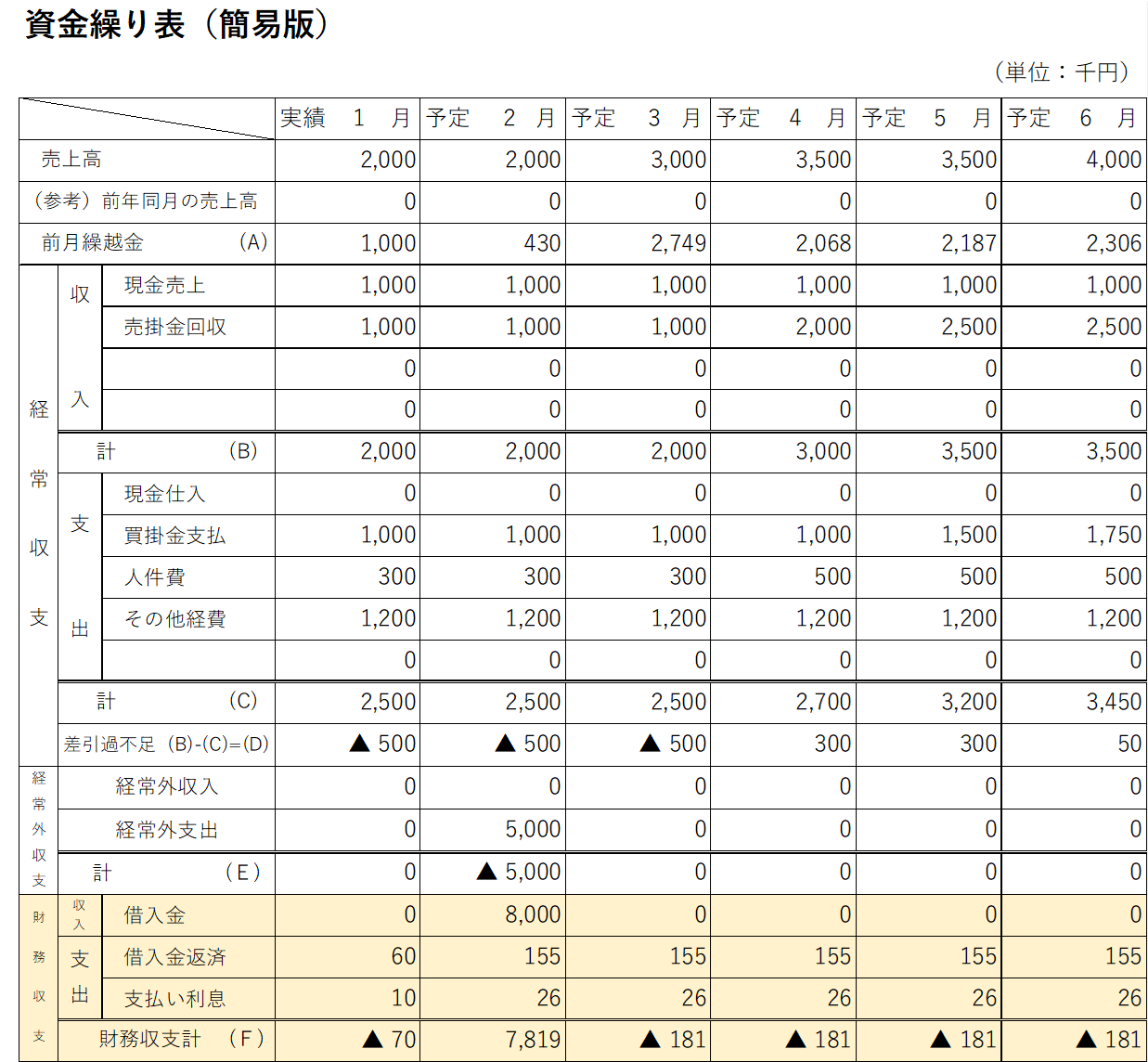

⑨財務収支(F)

ここには借入金や借入金の返済・利息を入力する箇所です。

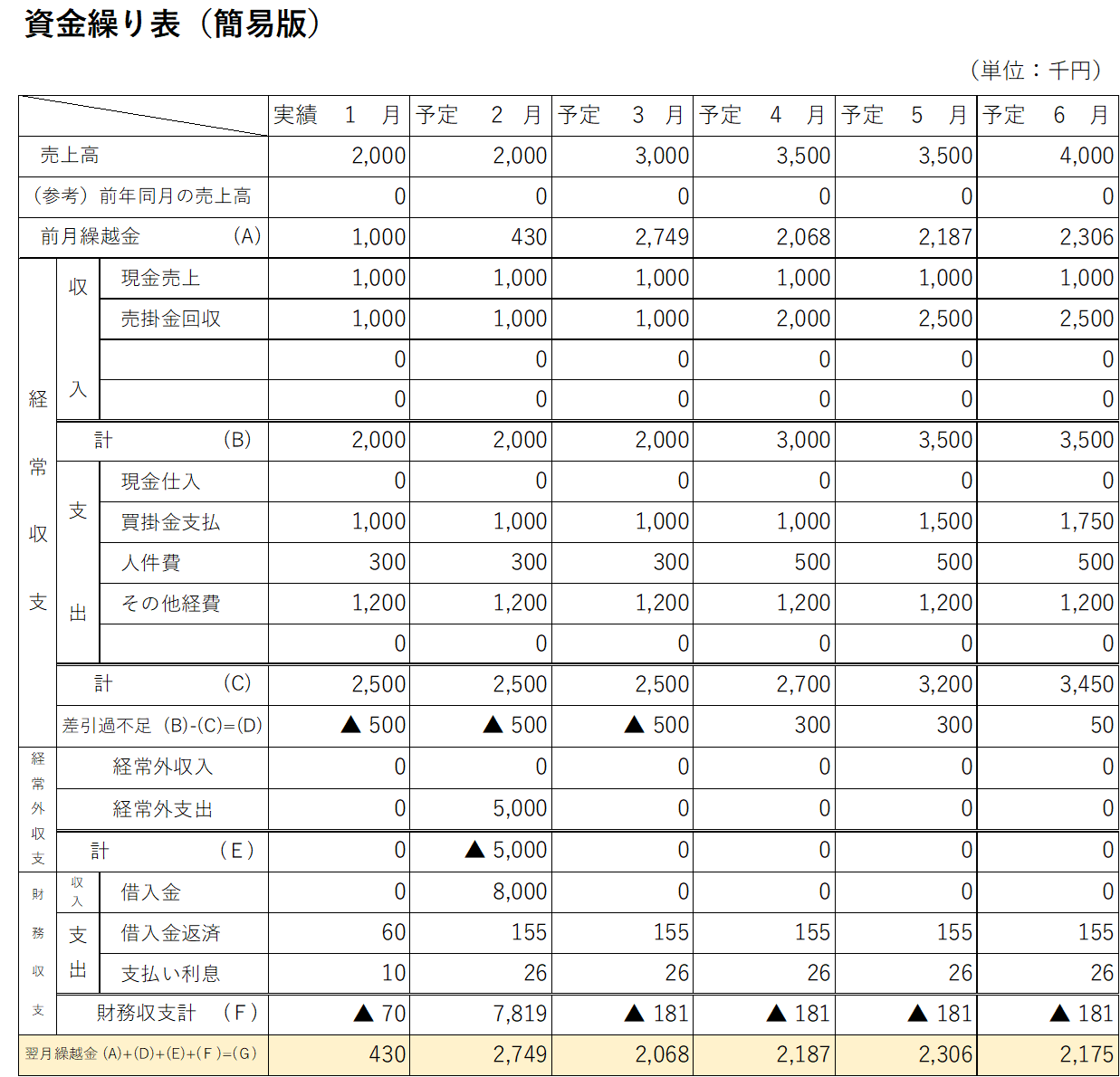

⑩翌月繰越金(A)+(D)+(E)+(F)=(G)

ここは、前月繰越金(A)+差引過不足(D)+経常外収支(E)+(財務収支)の合計を入力する箇所です。

翌月に繰り越すことが出来る、現金・預金を表しています。

ここがマイナスとなってる場合、会社の現金・預金が不足しており、資金繰りが悪い状態です。

以上が資金繰り表の全体像です。

どこに何が書いてあるのか、理解できたでしょうか?

早速次の章では、資金繰り表の具体的な作り方を解説していきます。

一緒にトライしてみましょう。

2.資金繰り表の作り方

ステップ1.資金繰り表のフォーマットをダウンロード

▶資金繰り表(簡易版)ダウンロード

日本政策金融公庫,「各種書式ダウンロード(資金繰り表(簡易版))」.https://www.jfc.go.jp/n/service/dl_kokumin.html

ステップ2.事前準備

資金繰り表の作成するために必要となる書類や情報を準備しておきましょう。

・現金出納帳、預金通帳

前月の繰越金を入力するために必要です。

・前年の月ごとの売上の分かる資料(法人事業概況説明書等)

前年同月の売上高の入力のために必要です。

・月次試算表

直近の売上や収入、人件費や経費を把握し、収入や支出欄を入力をするために必要です。

・借入金返済予定表

既に借入がある場合は、財務収支の欄を入力するために必要です。

・売掛金、買掛金の支払い条件を確認しておきましょう。

以上の情報が揃ったら、早速資金繰り表を作成していきます。

ステップ3.月の入力

1列目の実績の欄には、直近1か月の月を入力しましょう。

例では実績部分を1月とし、2列目以降、2月、3月、4月としています。

実際に資金繰り表を作成するタイミングの月を入力していください。

数カ月先の将来の資金繰り表や新規事業のための資金繰り表を作成する場合は、1列目についても予定(計画)としても問題ありません。

ステップ4.売上の入力

実績部分には、直近1カ月の売上実績を入力し、それ以降は売上の計画・目標値を入力していきます。

新規事業の資金繰り表を作成する場合、1列目の実績の欄は0円としても問題ありません。

ステップ5.前年同月の売上高

前年の売上実績がある場合は、実績を入力します。

前年の実績がなければ0で問題ありません。

ステップ4で入力した、売上の計画・目標値と前年の実績と比較して、計画・目標が高すぎるのではないかや、季節的な売り上げの増加や減少を考慮しているかなどの分析ができます。

ステップ6.前月繰越金(A)の入力

事前に用意した、現金出納帳と預金通帳を確認し前月末時点の現金と預金の残高を入力します。

例の場合、1列目を1月としているので、前月繰越金(A)の欄には、12月末日時点の現金と預金の残高を入力しています。

ステップ7.収入(B)の入力

収入の欄には、実際に入ってくるお金を入力します。

ステップ2で入力した売上高に対応するようにし、現金で入金になる売上と、売掛金の回収は分けて入力します。

売掛金は、回収時期を想定して、または取引先との回収条件を確認して対応する月に入力してください。

(例)

3月の売上目標が3,000千円

うち想定される現金売上:1,000千円

うち想定される売掛金:2,000千円

売掛金の回収条件:当月末締め、翌20日回収

現金売上1,000千円は3月の欄へ、

売掛金2,000千円の回収は、4月の売掛金回収の欄に入力。

ステップ8.支出(C)現金仕入れ・買掛金支払の入力

支出の欄には実際に、出ていくお金を入力します。

ステップ4で入力した売上高に対応した、現金仕入れと買掛金の支払いを入力します。

取引先との支払いの条件等を確認して入力してください。

(例)

3月の売上目標が3,000千円

対応する仕入額(原価率50%):1,500千円

うち現金仕入れ:0円

買掛での仕入れ:1,500千円

買掛金の支払い条件:当月末締め、翌々10日支払い

3月の現金仕入れは0円

5月の買掛金支払の欄に1,500千円と入力。

ステップ9.支出(C)人件費・その他経費の入力

人件費や、家賃、水道光熱費などの経費を実際にお金が出ていくタイミングで入力します。

発生のタイミングではないので、特に時期によって人件費等の増減が発生する事業の場合は注意してください。

月次推移表などを参考に、実際にかかってくる経費を入力してください。

(例)

給与の支払いサイクル:末締め翌20日払い

1月に発生した給与の支払いは2月20日になるため、2月の人件費の支出の欄に入力。

ステップ10.差引過不足(B)ー(C)=(D)の確認

実際に入ってきた(入ってくる予定)お金から出ていくお金を引いた差額を入力します。

これを経常収支と言い、通常行っている業務の中で得た利益または、損失のことです。

この時点で、マイナスとなっている場合、売上以上に経費がかかっていることになるため早急な改善が必要になります。

例では、1月・2月・3月時点では、収入より支出が上回っており、マイナスで推移していますが、なんらかの改善措置を取り、3月・4月と売上が向上し、4月以降の経常収支はプラスに改善されています。

改善措置については、ステップ11以降で詳しく解説します。

ステップ11.経常外収入・経常外支出の入力

本業とは異なる収入や支出の実績や予定があれば入力します。

経常外収入とは、補助金や給付金による収入、資産を売却した際の収入のことです。

経常外支出とは、設備投資をした際の支出や、貸付金、有価証券の購入などによる支出のことです。

融資を受けて設備投資をする予定の場合は、設備投資の予定している時期の経常外支出の欄に設備投資の金額を入力ます。

例では、マイナスとなってる経常収支を改善すべく、2月に500万円の設備投資を実施、商品の生産効率を上げ売上の向上を計画しています。そのため、2月の経常外支出に設備投資の費用として5,000千円と入力しています。

ステップ12.財務収支の入力

財務収支の収入の欄には、新たな借入金を入力します。

これから融資を受ける予定の場合は借入の予定時期に、借入予定額を入力します。

財務収支の支出の欄には、毎月の借入金の返済額・利息を記載します。

既に借入がある場合は、返済予定表を確認し、既存の借り入れの毎月の返済額を借入金返済の欄に、利息分を支払い利息の欄に入力します。

例では、2月に設備投資分の5,000千円の借入と併せて会社の現預金が不足してきていることから、運転資金分として3,000千円、合計8,000千円の借入を計画しているため、2月の借入金の欄8,000千円と入力しています。

既存の借入があるため、毎月の返済額が60千円、支払い利息が10千円としています。

2月以降の借入金の返済は、既存の借入の返済額60千円と新たな融資の借入の返済95千円を足した155千円。

支払い利息は既存分10千円と16千円を足した、26千円としています。

新たな借入の返済額・支払い利息の計算方法は下記の通りです。

毎月の返済額:8,000千円÷84回=約95千円

支払い利息:8,000千円×2.5%÷12カ月=約16千円

ステップ13.翌月繰越金額の確認

最後に、翌月繰越金額を確認します。

前月繰越金(A)+差引過不足(D)+経常外収支(E)+(財務収支)の合計が自動計算で入力されます。

翌月に繰り越すことが出来る、会社の現預金のことです。

翌月繰越金額の欄がマイナスとなっている場合、資金繰りが回っていないということになるため、新たに借入をして資金調達をするなどの早急な改善が必要です。

新たな事業の計画や、銀行への借り入れの為に資金繰り表を作成している場合は、翌月繰越金額の欄は必ずプラスになるように計画を立てなければなりません。

例では、1月の実績部分では翌月繰越金が430千円とマイナスにはなっていないものの、会社の現預金が少なくなっています。

このままでは翌月以降の経費や借入金の返済は、できなくなってしまいます。

そこで、2月に設備投資と共に、運転資金の借入を受けることで、会社の現預金の不足をカバー。

会社の翌月繰越金額(会社の現預金)は、2,000千円超を維持、5,000千円設備投資の効果により売上も増加しています。

このような資金繰り表が作成できると、借入や事業の成功確率が高まります。

借入を受けて、設備投資と運転資金を確保した、理想的な資金繰り表です。

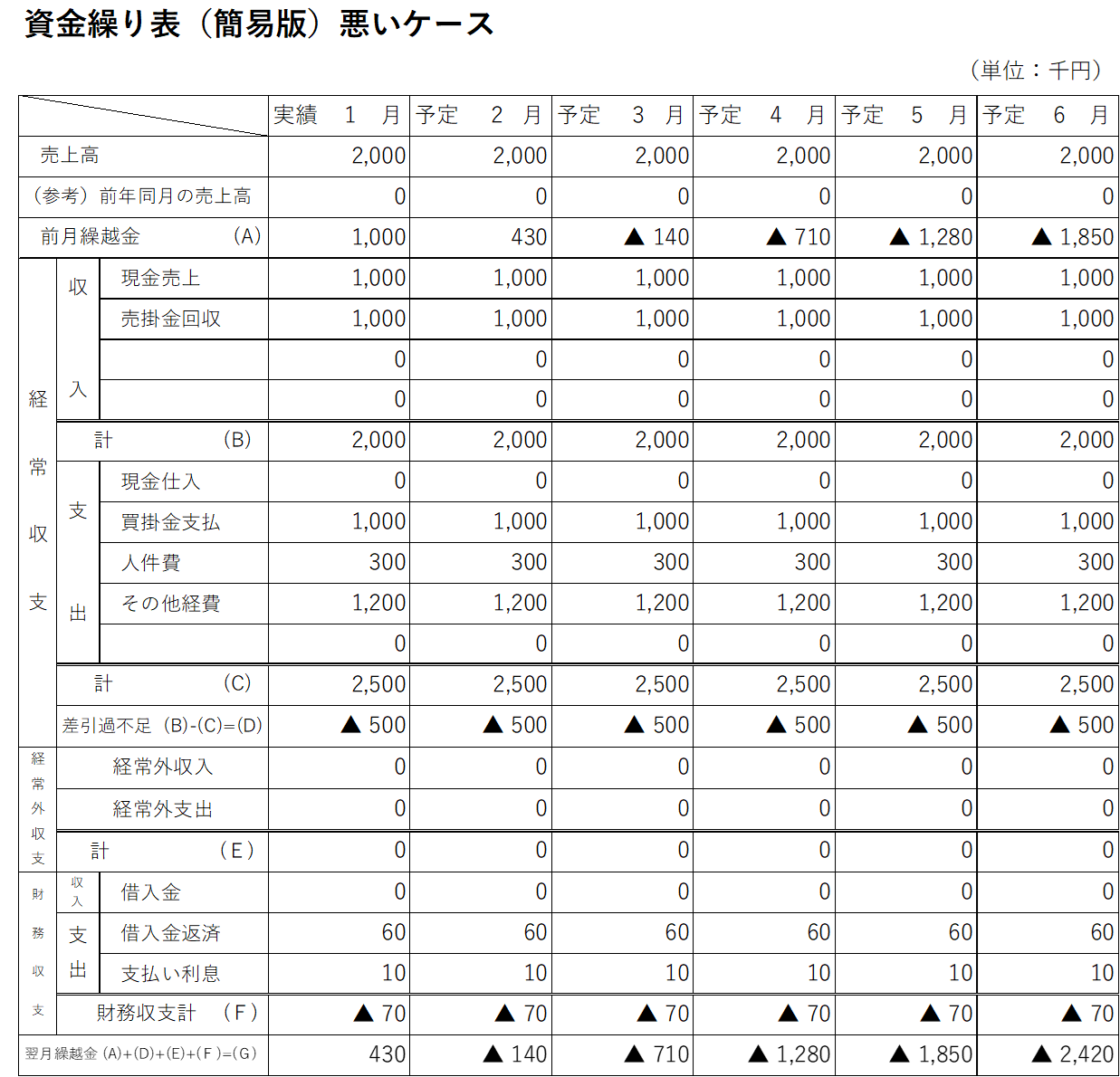

ここで悪いケースも見てみましょう。

実績、既存の借入状況は同じ条件で、設備投資など売上向上の為のテコ入れ、運転資金の借入も行わなかった場合、あっという間に翌月繰越金額(会社の現預金)はマイナスに、完全に資金繰りが回らない状況に陥ってしまいます。

以上が資金繰り表の作り方です。

悪いケースのような状況にならないために、資金繰り表の作成が重要になるのです。

実績がでたら、予定として入力していた部分を実績に書き換えてく作業を行いましょう。

予定通りにいかないことも多いです。

予測と実績を繰り返しながら、資金繰りの管理を行っていくようにしましょう。

資金繰りが悪化してきたと感じたら、早急に改善策を実施していきましょう。

資金繰りの改善方法はこちらの記事で詳しく解説しています。

▶専門家が解説!【原因別】資金繰り改善方法

3.まとめ

いかがでしたでしょうか?

資金繰り表の見方と資金繰り表の書き方について解説しました。

実際の現金の動きを管理する資金繰り表は、会社にとっての命綱です。

また、金融機関から融資を受ける際にも大変重要な資料となります。

是非この機会に一度作成をしてみてください。

作り方が良くわからない、第三者の意見を聞きたい取った場合は、税理士や資金調達の専門家に相談することをおすすめします。

資金繰り表の利用目的に合わせた適切なアドバイスを受けることが出来ます。

コメント