黒字倒産とはいったいどういうことなのか!?

売上が順調でも倒産してしまうカラクリについて起業の専門家がわかりやすく解説します。

倒産と言えば、赤字によって陥ってしまうものというイメージが強いのではないでしょうか?

黒字倒産とは文字どおり「黒字なのに倒産すること」を意味します。

黒字=利益が出ているのになぜ倒産するの?と疑問に感じられる方も多いでしょう。

ですが、黒字倒産は決して珍しいものではありません。

東京商工リサーチによると、2022年中に休廃業・解散した企業のうち56.5%が黒字の状態でした。

倒産した起業の半数以上が、黒字倒産をしているのです。

黒字だからと言って、油断をしていると明日は我が身に黒字倒産の危機が訪れるかもしれません。

そこで今回は、黒字倒産とはいったいどういう状態なのか、なぜ黒字倒産が起こってしまうのかについて専門家が解説していきます。

1.黒字倒産とは

黒字倒産とは「帳簿上は黒字であるにもかかわらず倒産すること」を意味します。

帳簿上では利益が出ているため、帳簿の売上だけを見てしまっていると気づかぬうちに最悪の事態に陥ってしまう可能性があります。

2.なぜ黒字倒産はおこるのか

では利益が出ているのに、なぜ倒産するのでしょうか?

倒産は、経営上の様々な原因が絡みあって引き起こされるものですが、

黒字倒産の基本的な原因は「手元の現金の不足によるのもの」です。

手元の現金が不足し、費用の支払いができなくなり倒産に陥ってしまうのです。

典型的な黒字倒産の2つのパターンを紹介します。

パターン1.売掛金の回収が買掛金の支払い期日より後になっている

掛金の回収が買掛金の支払い期日より後になると黒字倒産します。

売上代金の入金前に、仕入れや諸経費の支払い期日が到来すると現金が不足し支払いができない状態に陥ります。

売上代金が入金され、そのお金で次の仕入れをするというのが理想的なお金の動きですが、企業間の取引の場合、商品を販売してすぐに販売代金を受け取れるとは限りません。

取引代金の締め日を決めて、後日まとめて代金を清算するという商習慣が一般的です。

これを「掛取引」と言います。仕入れの際も、販売の際もこの「掛取引」が実施されることが一般的です。

掛け取引には、支払いと回収の取引条件があらかじめ決められています。

例えば・・・

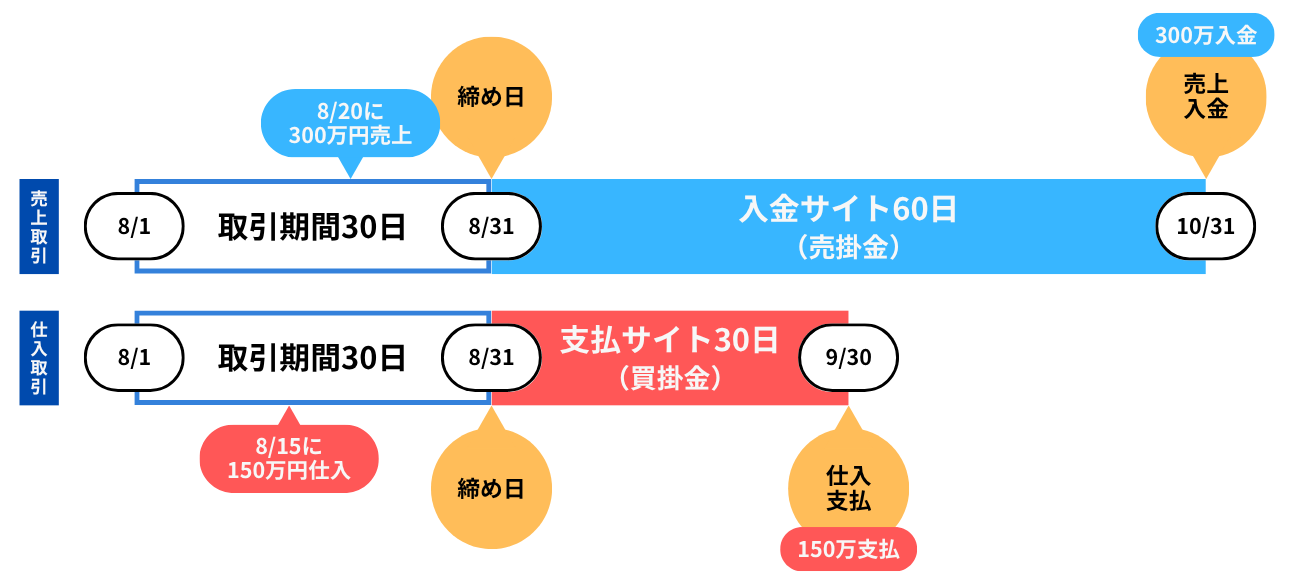

【商品の仕入時(仕入取引)】取引条件:末締め翌月末支払い

商品の仕入れの際に、「末締め翌月末支払い」の条件で掛け取引を行うと、8/15に150万円で商品を掛取引で仕入れた場合、仕入れ代金の支払い期日は翌月末9/30となります。

支払いを終えるまでの間は、将来支払いをしなければいけない債務を負っていることになります。

これを「買掛金」と言います。仕入れた在庫は、仕入れの時点で費用にはならず、資産として保有している状態になります。

【商品の販売時(売上取引)】取引条件:末締め翌々月末回収

商品の販売の際に、「末締め翌々月末回収」の条件で掛け取引を行うと、

8/20に150万円で仕入れた商品を300万円販売した場合、商品の売上代金300万円の入金は、翌々月末の10/31となります。

入金されるまでの間は、将来支払いを受ける権利を持っていることになります。

これを「売掛金」と言います。商品を販売した時点で帳簿上では、売上として計上されます。

商品の販売時点で、仕入れた在庫は初めて費用として計上されます。

8/20時点での帳簿は、売上300万円―仕入れ150万円=利益150万円となっており、利益が出ている状態ですが、実際の現金は、10/31まで入金されないため0のままです。

このまま、買掛金の支払い期日8/31に到達すると買掛金の支払いのための現金が不足し帳簿上では利益が出ているのに倒産=「黒字倒産」という結果となってしまいます。

このパターンの黒字倒産は、売上が順調に推移している時や、事業が急激に拡大した時に陥りやすいため、事業が順調な時にこそ注意する必要があります。

【上記取引の帳簿上の損益と実際の現金】

| 帳簿上の利益 | 実際の現金 | ||

| 売上高 | 300万円 | 収入 | 0万円 |

| 仕入 | 150万円 | 支出 | 150万円 |

| 利益 | 150万円 | 現金 | -150万円 |

➡商品を販売した時点で帳簿上では150万円の利益となるが、実際のところこの時点では入金されていないため、現金はマイナスとなる。

パターン2.不良在庫を抱えている

大量の不良在庫が黒字倒産に繋がる可能性があります。

在庫は売れなければ現金は入ってきません。

現金が入ってこないにも関わらず、在庫を購入した際の仕入れ代金の支払いは先にやってくるため現金は流出します。

また、在庫は売れなければ費用として帳簿上に計上されないため、一見帳簿上では利益が出ているように見えてしまうのです。

このようなことから、不良在庫を抱えている状態では、現金の動きが把握しにくく気が付けば現金が不足し、諸経費の支払いが困難となり、帳簿上は利益が出ているように見えていても倒産=「黒字倒産」という結果となってしまいます。

以上が、典型的な黒字倒産のパターンです。

黒字倒産の具体的な事例については、こちらの記事を参考にしてみてください。

▶フリーランスから起業して3年で年商6,000万円なのに倒産の危機!?イケイケWEB制作社長が倒産の危機に陥った原因とは?

3.まとめ

黒字倒産がなぜ起こるのかご理解いただけましたでしょうか?

黒字倒産は決して稀な現象ではありません。

売上が順調に推移している時こそ、要注意です。

会社は、現金がなくなると利益が出ていても倒産してしまう可能性があります。

会社にとって現金は、命と言っても過言ではないのです。

自分の会社は黒字倒産の心配はないのか、不安に思われた方は一度税理士などの専門家に相談することをおすすめします。

コメント