創業融資を通すために、個人事業主「個人」の生活費を考慮した創業計画の作り方について解説します。

創業計画を立てるにあたって、重要なポイントは、どれくらい利益を出すべきかの計画を立てることです。

個人事業主の場合、個人の生活費も考慮した上で、利益計画を立てる必要があります。

この記事では、その利益の設定方法について詳しく解説していきます。

※創業融資を受けて、その資金を個人の生活費として使ってはいけません。

創業融資の資金使途は「事業で使うもの」と定められているため、資金使途違反となります。

事業費には事業費のための融資、生活費には生活費のための融資を利用しなければなりません。

1.個人事業主における利益と生活費の考え方

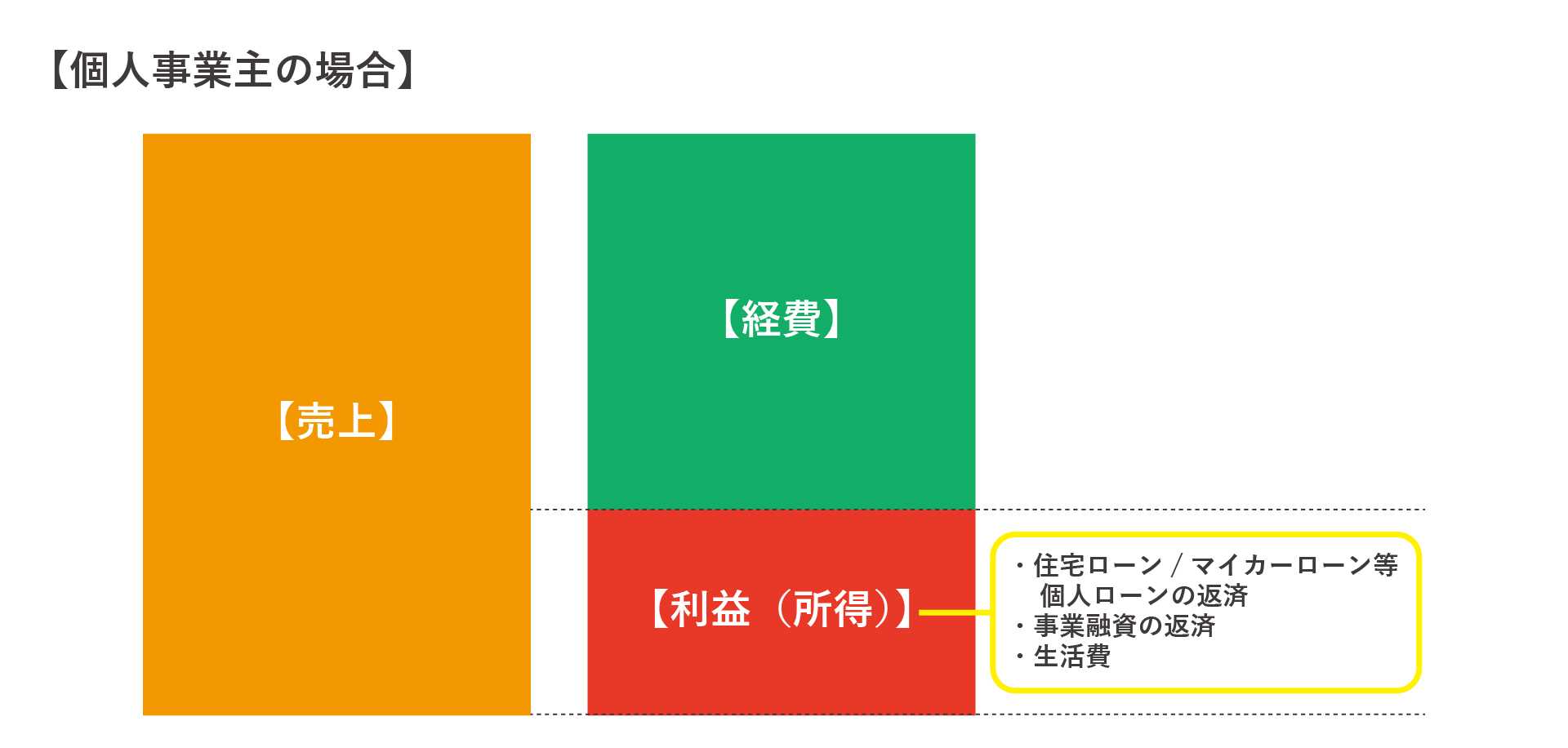

個人事業主の生活費は、売上から経費を引いた「利益」の中から捻出するものです。

同様に、下記の図解の通り、この「利益」の中から、融資の返済も行っていく必要があります。

したがって、個人事業主は融資の返済ができ、さらに、個人の生活が成り立つ金額の「利益」を営業活動の中で獲得していかなければならないのです。

経費は事業に関わる費用のことです。

個人事業主の場合、事業と個人の生活費を混同してしまいがちになりますが、しっかりと区別するようにしましょう。

※法人の場合は、社長の生活費を役員報酬として経費に含むことができます。

2.生活費を考慮した利益計画の作り方

1章で解説した、個人事業主の利益と生活費の考え方を踏まえた利益計画の作り方を5つの手順を追って解説していきます。

創業融資の成功はもちろん、個人事業主として成功を収めるための重要なポイントとなります。

この記事を読みながらご自身の事業内容で利益計画を作ってみてください。

5つの手順は下記の通りです。

手順1.生活費として最低いくら必要なのかを明確にする

手順2.融資の返済金額を計算する

手順3.最低限必要な利益を算出する

手順4.売上・経費・利益の見通しを立てる

手順5.最低限必要な利益と比較する

それぞれ詳しく解説していきます。

手順1.生活費として最低いくら必要なのかを明確にする

今の生活を送っていくために最低いくら必要なのかを明確にすることから始めていきます。

事業を始めて軌道に乗るまでは、生活を切り詰めて頑張っていくという方もいますが、そう簡単には生活の水準を下げることはできないと言われています。

下記の生活費の例を参考に、ノートやExcelなどを使い、毎月「何に」「いくら」使っているのか書き出し、合計金額を算出しましょう。

その合計金額を手順2から使っていきます。

下記はよくある生活費の例です。

参考としてください。

【生活費の例】

| 固定費 | 変動費 |

| 自宅の家賃 自宅の水道光熱費(水道・電気・ガス) 個人のローンの返済(住宅・車等) 交通費(ガソリン・定期代) 通信費(スマホ・ネット) 保険料(生命保険・学資保険・自動車保険等) 教育費(保育料・小中高大学の費用等) その他(サブスクリプション契約等) 国民年金・国民健康保険 住民税(1月・6月・8月・10月) | 食費(食料・外食) 日用品(洗剤・ティッシュ等の消耗品) 医療費(薬・通院) 美容費(化粧品・美容室) 被服費(洋服・クリーニング) 娯楽費(書籍・映画鑑賞等) |

【事例】千葉県千葉市在住 30代男性・配偶者有(パート)子供1人(16歳)

30代男性 独立前の年収600万円

配偶者(パ―ト) 年収100万円

子ども(学生) 16歳

【生活費】

(固定費)

住宅ローン:100,000円

光熱費:25,000円

交通費:8,000円

通信費:15,000円

保険料:30,000円

教育費:20,000円

国民年金保険料:16,980円×2人=33,960円

国民健康保険料:52,000円(概算)

住民税:21,000円(参考)

(変動費)

食費:80,000円

日用品:10,000円

被服費:10,000円

医療費:10,000円

娯楽費:30,000円

【①生活費の合計】合計 434,960円

専門家からのアドバイス

個人事業主の場合、原則として国民年金保険、国民健康保険への加入となります。

住民税についても、納付書を使って支払いをしなければなりません。

会社員の時は、これらは給与から天引きされているため、支払いをしている感覚が抜けてしまっている方が多いです。

金額の目安は、下記を参考にしてください。

【国民年金保険料】

月額16,980円(令和6年度)

※毎年度見直しが行われます。

【国民健康保険料】

前年の収入や年齢、地域、家族構成によって異なります。

各自治体で保険料の目安が確認できる早見表やシミュレーターを用意していますので、各自治体のホームページから確認してください。

【住民税】

前年の年収を元に計算されます。家族構成などによって異なります。

これまで会社員をしていた方で、直近で大きく年収が変動していない場合は、給与明細からおおよその住民税の金額を確認することができます。

手順2.融資の返済金額を計算する

融資希望額から、毎月の融資返済額を算出しましょう。

1章で解説した通り、融資の返済は利益の中から行っていくため、毎月の融資返済額をいくらに設定するのかが、営業活動で獲得していくべき売上・利益計画するにあたって重要な要素となります。

創業時は、毎月の返済金額を下げるために、なるべく長期返済を推奨しています。

そのため、運転資金の返済期間として設定できる、融資の希望額が1,000万円の場合、7年(84回)で返済をしていくケースが多いです。

融資希望額を返済回数で割ることで、毎月の返済金額を算出できます。

【事例】融資希望額1,000万円 7年(84回)で返済する場合

【②融資の返済金額】

1,000万円÷84回=119,048円/月

注意ポイント

個人の生活費を含めて融資を受けたいという質問を受けることがありますが、個人の生活費を融資で調達することはできません。

創業融資の資金使途は、事業用に限られています。

融資の面談時には必ず資金使途を問われます。

間違っても「生活費です。」なんて回答はしないようにしてください。

創業融資で調達した資金を、生活費に流用すると資金使途違反となり金融機関からの信用を失います。

今後の融資に悪影響を与えたり、最悪の場合、融資の全額返済を求められる可能性があります。

個人と事業の区別をしっかりとするようにしましょう。

手順3.最低限必要な利益を算出する

手順1で算出した生活費の合計と手順2で算出した融資の返済金額を足した金額が、事業で獲得していかなければならない利益の最低金額となります。

【事例】最低限必要な利益

【①生活費の合計(手順1の事例から)】

434,960円/月

【②融資の返済金額(手順2の事例から)】

1,000万円÷84回=119,048円/月

【③事業で獲得すべき最低限必要な利益】

①434,960円+②119,048円=③554,008円/月

ここまでで、最低限必要な利益の額がわかりました。

次の手順4からは、その利益を出すためにはどれくらいの経費が掛かって、どれくらいの売上を立つかの見通しを立てていきます。

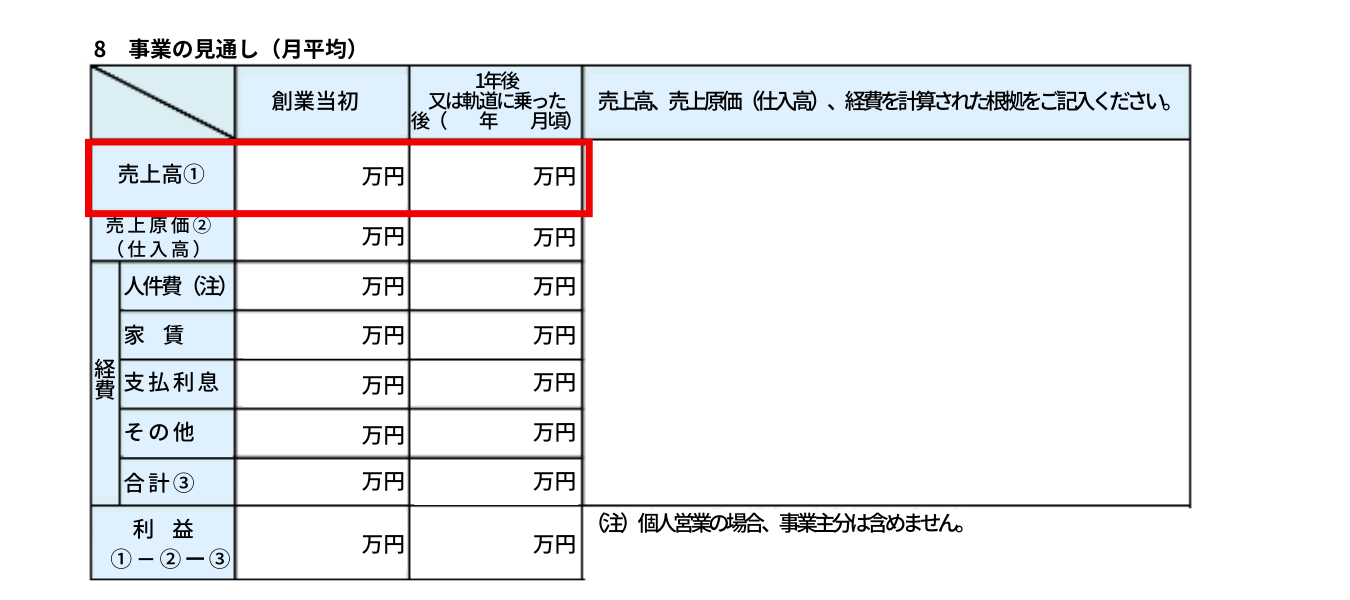

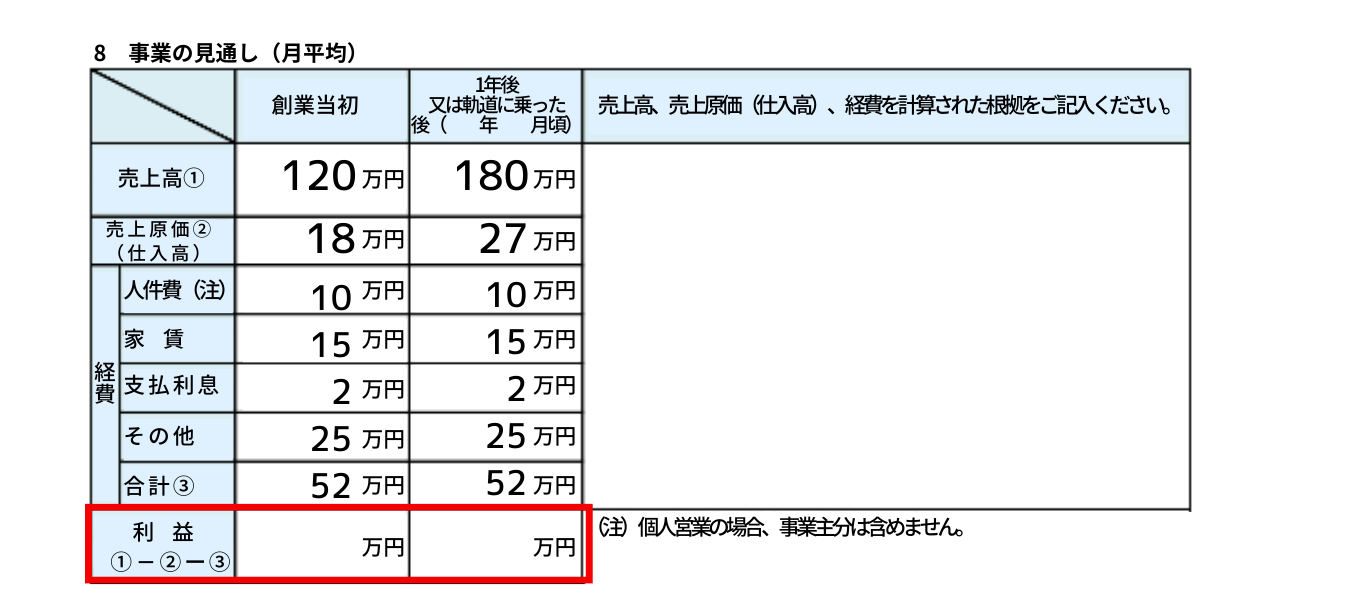

手順4.売上・経費・利益の見通しを立てる

次に、売上・経費・利益の見通しを立てていきます。

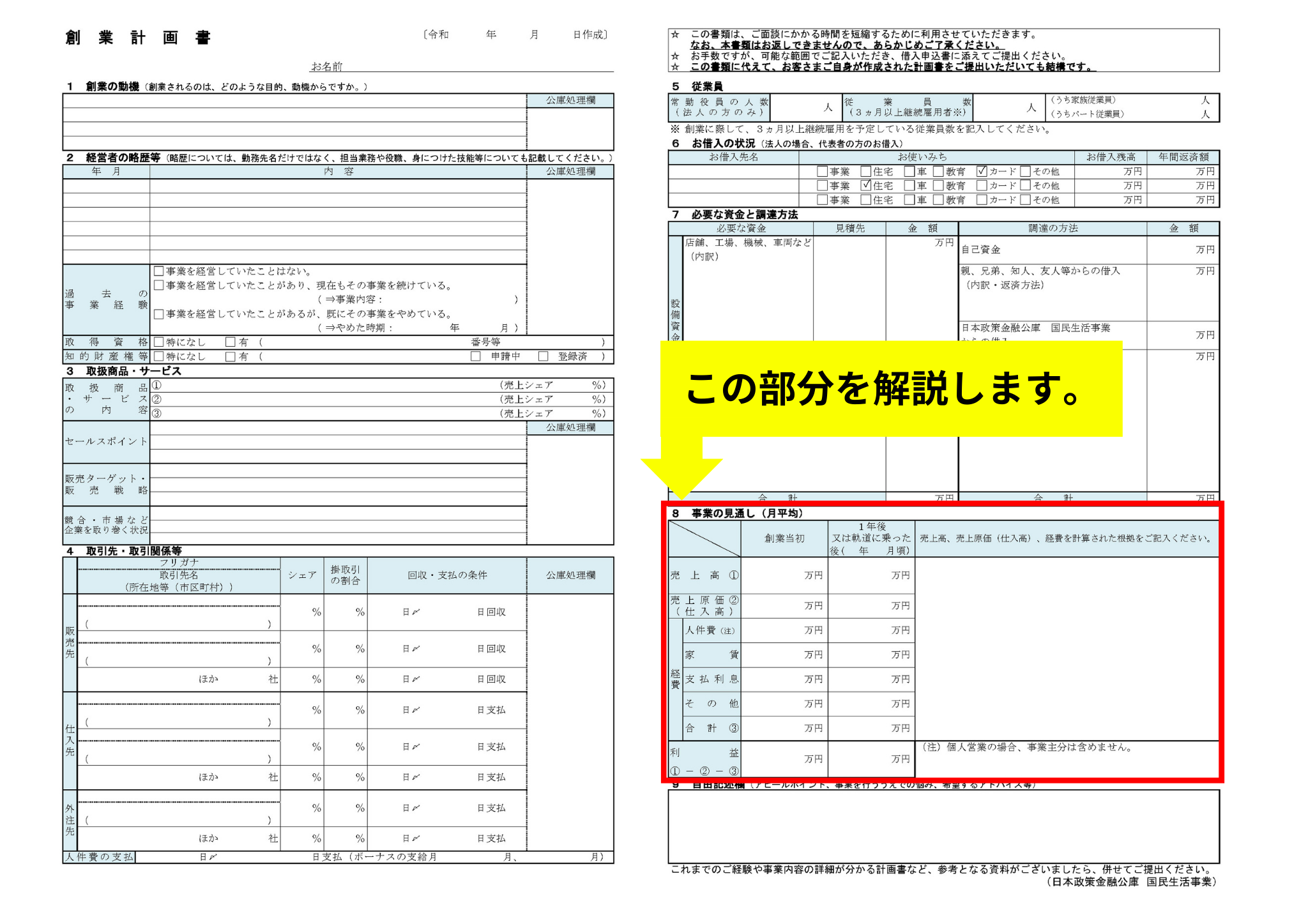

日本政策金融公庫の創業計画書の「8.事業の見通し(月平均)」の欄を使って解説していきます。

手順4-1.売上高(創業当初/軌道に乗った後)の見通しを立てる

手順4-1.売上高(創業当初/軌道に乗った後)の見通しを立てる

1か月の売上高の見通しを立てていきます。

まずは、創業から約半年の間、事業が軌道に乗るまでの間の売上を想定してください。

次に、軌道に乗った後の売上を想定してください。

売上高の算出方法は、事業内容により異なります。

下記の算出方法を参考にして下さい。

【売上高の算出方法(参考)】

(飲食業・美容業など)

客単価×席数×回転数×営業日数=1カ月の売上高

(接客業・建設業・介護業・自動車販売業など売上高に対して、人件費の比率の高い事業)

従業員1人当たりの売上(月間)×従業員数=1カ月の売上高

(小売業)

1㎡(または1坪)当たりの売上高(月間)×売場面積=1カ月の売上高

単価×販売個数=1カ月の売上高

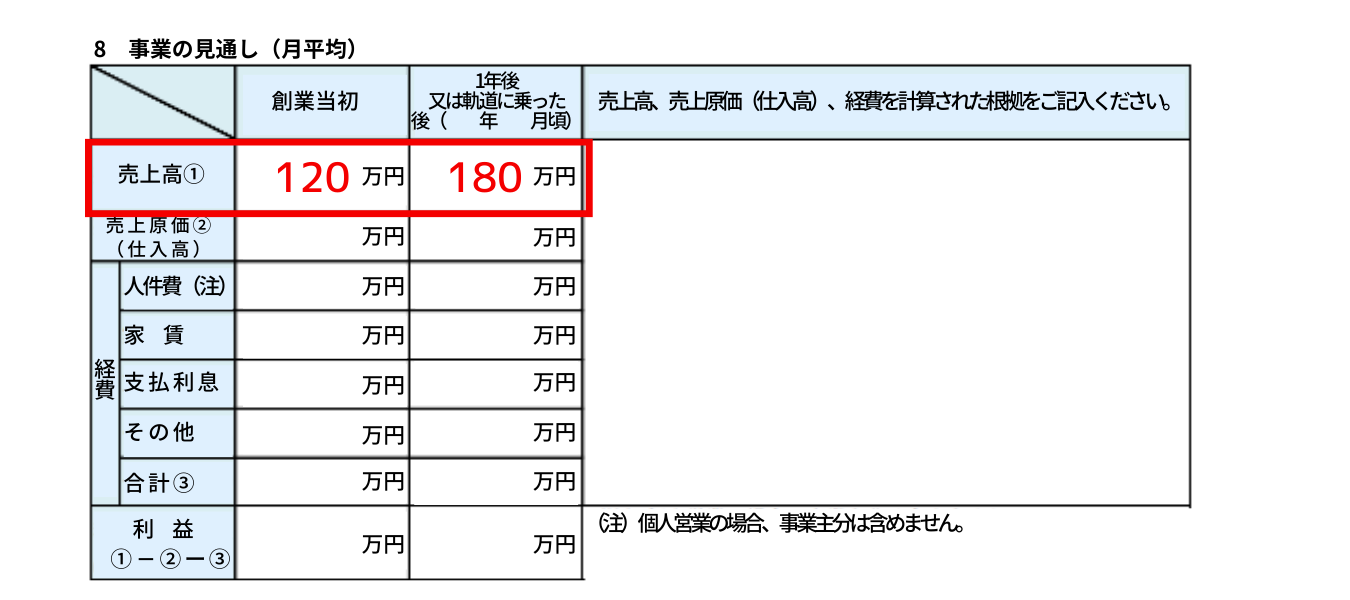

【事例】美容室の売上高

【前提条件】

客単価8,000円

席数3席

営業日数25日/月

【創業当初】

客単価×席数×回転数×営業日数=1カ月の売上高

8,000円×3席×2回転×25日=120万円

【軌道に乗った後】

客単価×席数×回転数×営業日数=1カ月の売上高

8,000円×3席×3回転×25日=180万円

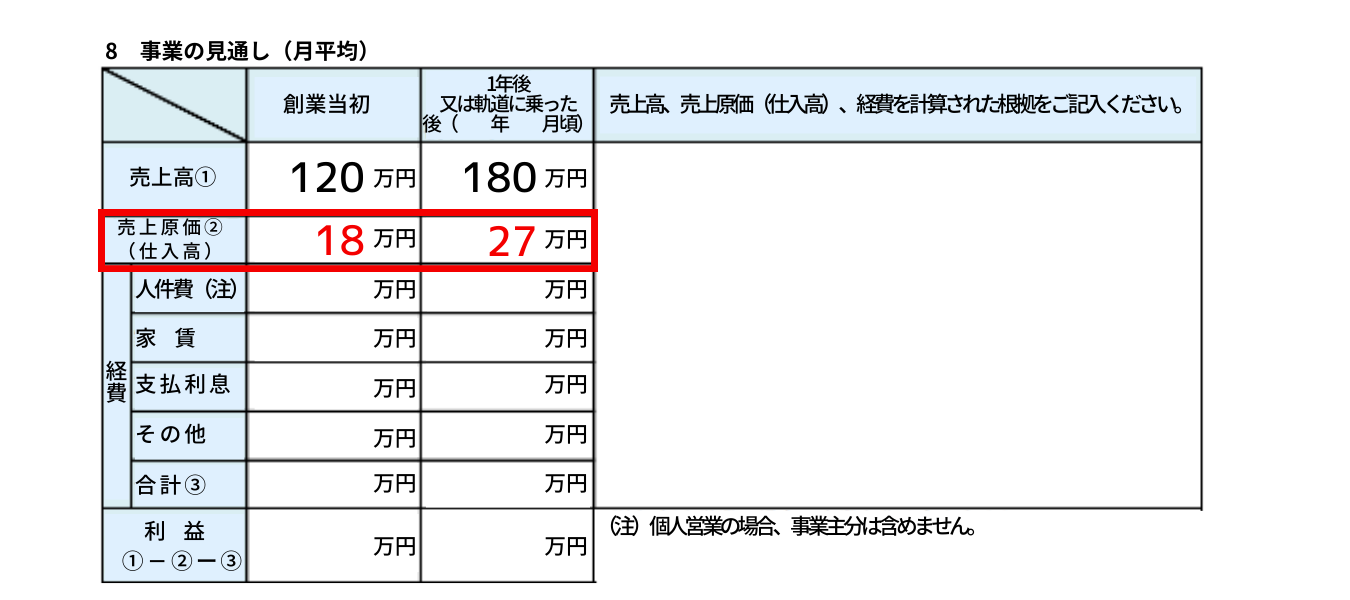

手順4-2.売上原価(創業当初/軌道に乗った後)の見通しを立てる

過去の経験などから、おおよその原価率がわかれば当てはめて計算します。

分からない場合は、業種によっておおよその原価率が決まっているのでネット等で調べて参考にしてください。

業種、業界の相場はきちんと把握していきましょう。

創業当初も軌道に乗った後も売上原価は大きく変わらないと考えて問題ありません。

業種別の原価率の相場は次の通りです。参考にしてみて下さい。

【業種別原価率の相場(参考)】

| 業種 | 原価率の相場 |

| 飲食業 | 30~35% |

| 小売業 | 50~75% |

| 美容業 | 15% |

| 建設業 | 80% |

| 製造業 | 80% |

| 情報通信業 | 10% |

【事例】美容室の売上原価

美容室の原価率15%

想定される原価(シャンプー代、カラー剤、整髪料、レンタルタオルなど)

【創業当初】

売上高①120万円×15%=18万円

【軌道に乗った後】

売上高①180万円×15%=27万円

手順4-3.経費(創業当初/軌道に乗った後)の見通しを立てる

人件費・家賃・融資の支払利息・その他経費について必要な金額を想定していきます。

最後に、経費の合計金額まで算出しておきましょう。

経費については、大半が固定費になるため、創業当初と軌道に乗った後で大幅な変動は基本的にないと考得て問題ありません。

ただし、事業が軌道に乗ったら従業員を増やすなどの計画がある場合は、軌道に乗った後の欄には増加分の経費を反映させましょう。

人件費

ここでの人件費は、従業員の人件費を想定します。

※法人の場合は、事業主本人(社長)の生活費を人件費に含めることが出来ますが、個人事業主の場合、事業主本人の生活費を含むことはできませんの注意してください。

家賃

店舗や事務所、駐車場や倉庫など事業にかかる家賃を想定します。

自宅兼事務所で、家賃が発生しない場合は、0と記入します。

支払利息

融資希望額に対して発生する利息の金額を想定します。

創業融資の利率の目安は年率2.5%です。

利息の計算方法は下記の通りです。

融資希望額×利率2.5%÷12カ月=1か月の利息

その他

人件費や家賃、支払利息以外に係る経費の合計を記載します。

まずは、毎月支払いが発生しそうなものを箇条書きで出していきましょう。

一般的な経費の例は以下の通りです。

【経費の例】

・水道光熱費

・通信費(電話・ネット代)

・広告宣伝費

・旅費交通費

・接待交際費

・消耗品費

・支払い手数料

・保険料

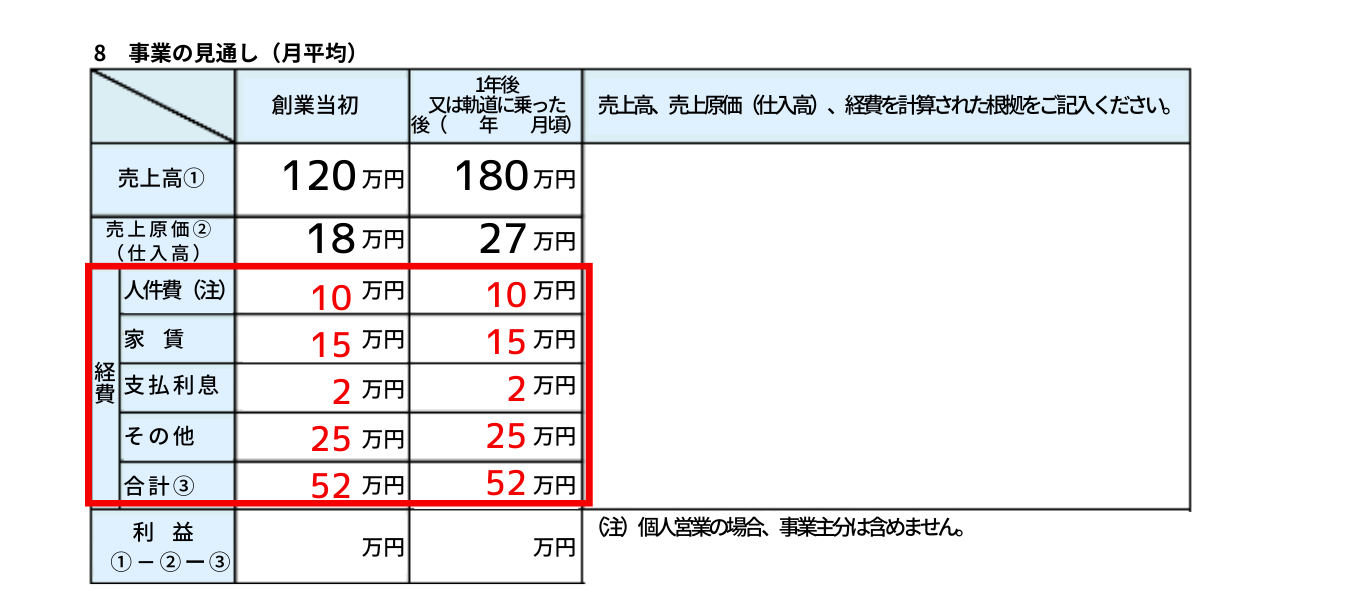

【事例】美容室の経費

【人件費】

アルバイト1名 時給1,000円×4時間×25日=100,000円

【家賃】

150,000円

【支払利息】

10,000,000円×2.5%÷12カ月=20,833円

【その他】

水道光熱費等 250,000円

※経費の変動なし

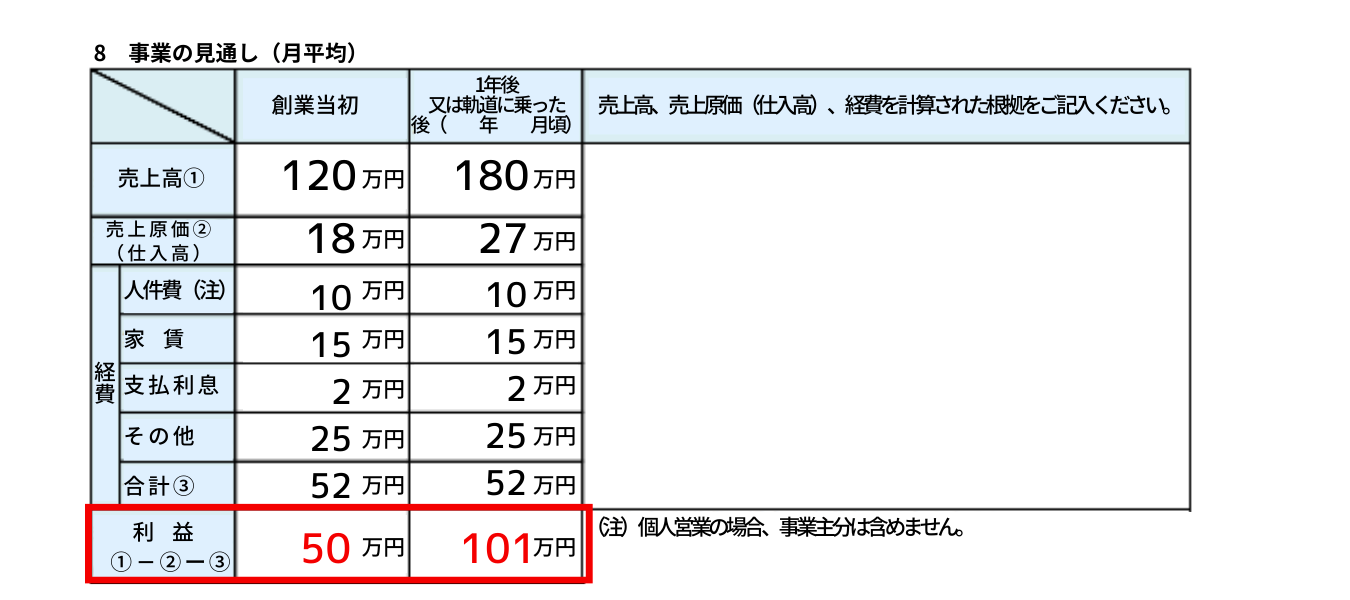

手順4-4.利益(創業当初/軌道に乗った後)を算出する

売上高①から、売上原価②・経費の合計③を差し引いた金額が利益です。

個人事業主の場合は、この利益から融資の返済や、個人の生活費の支払いを行うことになります。

【事例】美容室の利益

【創業当初】

売上高①120万円-売上原価②18万円-経費合計③52万円=利益50万円

【軌道に乗った後】

売上高①180万円-売上原価②27万円-経費合計③52万円=利益101万円

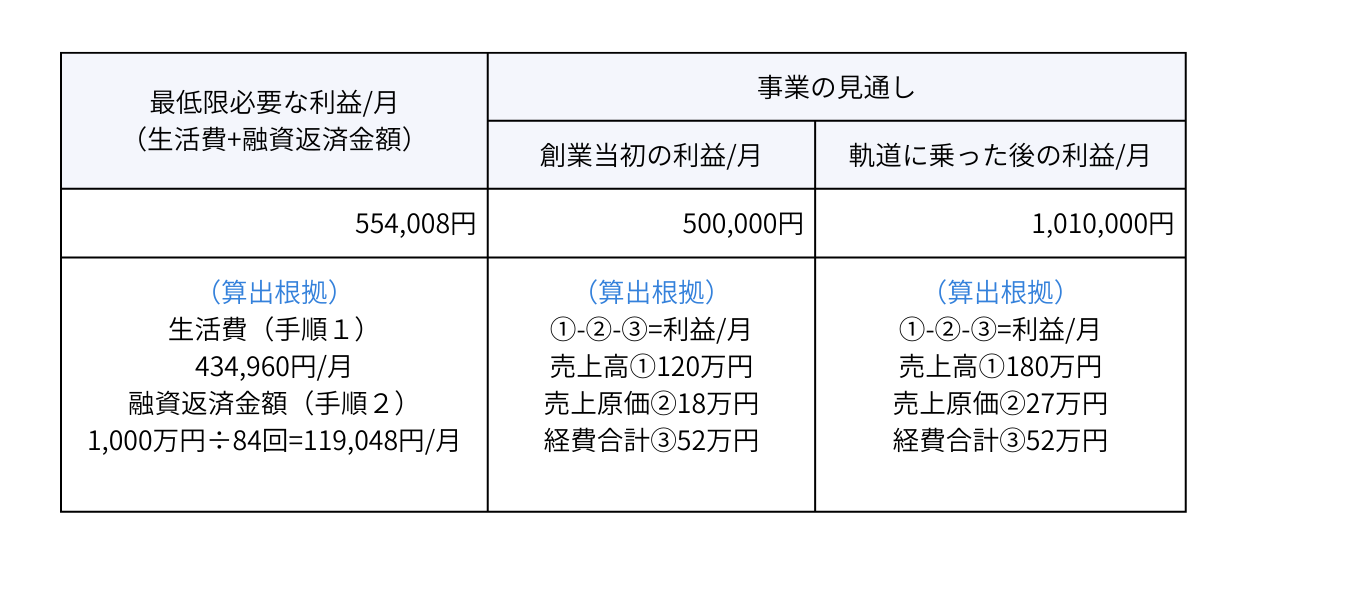

手順5.最低限必要な利益と比較する

手順4で算出した利益の見通しの額と手順3で算出した最低限必要な利益を比較します。

初めにお伝えした通り、個人事業主の生活費は、売上から経費を引いた「利益」の中から捻出するものです。

同様にこの「利益」の中から、融資の返済も行っていく必要があります。

そのため、個人事業主は融資の返済ができるかつ、個人の生活が成り立つ額の「利益」を営業活動の中で獲得していかなければなりません。

そのため、手順4で算出した利益が手順3で算出した最低限必要な利益を上回っている必要があります。

最低限必要な利益を上回る利益が出せる利益計画であれば、創業融資の成功確率も高く、事業が成功する可能性も十分あると言えます。

もし、下回ってしまっている場合は、事業計画全体の見直しが必要になります。

まずは、もっと売上を上げることが出来ないか戦略を練りましょう。

次に原価率を下げられないか、削減できる経費はないか検討しましょう。

融資の希望額を下げ、小さく開業するという選択肢も検討できます。

【事業の見通しと最低限必要な利益の比較(美容室の例)】

専門家からのアドバイス

創業当初の利益の見通しは、最低限必要な利益と比較して、若干低くても問題はありません。

ただし、軌道に乗った後の利益は、必ず最低限必要な利益よりも高くなるようにしてください。

創業してすぐに利益を出すのは簡単ではありません。よくあることですので心配はいりません。

また、創業融資の場合、融資の元本の返済に猶予を設けることができる据置期間を設定することが出来ます。

据置期間は半年~1年程で設定しますので、その間に事業を軌道に乗せるようにします。

上記の例で言えば、119,048円の返済負担が半年~1年間はないということになります。

(※ただし据置期間は、返済期間に含まれます。据置期間を1年設定した場合、残りの6年(72回)で返済することになるため、返済金額は変わってきます。

※補足事項※

本来であれば、事業によって得た利益に対して、税金が課せられます。

生活費として使える資金はその分減ってしまいます。

より実態に近い利益を知りたい場合は、税理士など専門家に問い合わせるようにしてください。

3.まとめ

以上が、個人事業主の生活費を考慮した利益計画の作り方です。

創業融資の成功はもちろんのこと、個人事業主として成功を収めるためは、個人の生活を考慮した利益計画が重要です。

何度も見直し、納得のいく創業計画を作り上げていきましょう。

利益計画が上手くたてられない方や、利益計画に不安があるという方は、融資の専門家に相談することをおすすめします。

コメント