決算が迫るこの時期、利益が出ているものの「高額な税金」に頭を悩ませていませんか?

決算間近で、利益が大きく出ることがわかり、少しでもできるなら税金対策である、節税がしたい、手遅れになる前に何か節税策はないかと焦っている経営者も少なくありません。

実は、このような決算間近な状況でも有効な節税手段がいくつか存在します。

具体的なアクションを起こせば、まだ間に合うかもしれません。

なぜなら、適切な節税手段を採用することで、企業の利益を最大化して、さらなる成長につながるからです。

多くの企業が実践している成功例もあります。

ここでは、決算直前に取るべき節税手法を具体的にいくつか紹介します。

それぞれの手法の長所と短所、具体的な実施方法についても詳しく解説します。

読み終えて頂ければ、決算直前でも効果的に節税できる手段を理解し、即時に行動に移すことができます。

これにより、企業の負担を軽減し、より健全な経営が可能となります。

節税税理士が、短期間での節税対策について有用な情報を紹介します。

法人の決算直前で利益が大きく出過ぎているのに気づいた時、節税のために何をすべきでしょうか。

このようなお悩みを持つ経営者様のために、今回は駆け込みでも間に合う節税手法を解説いたします。

できることから取り組み、節税と利益の最大化を実現してください。

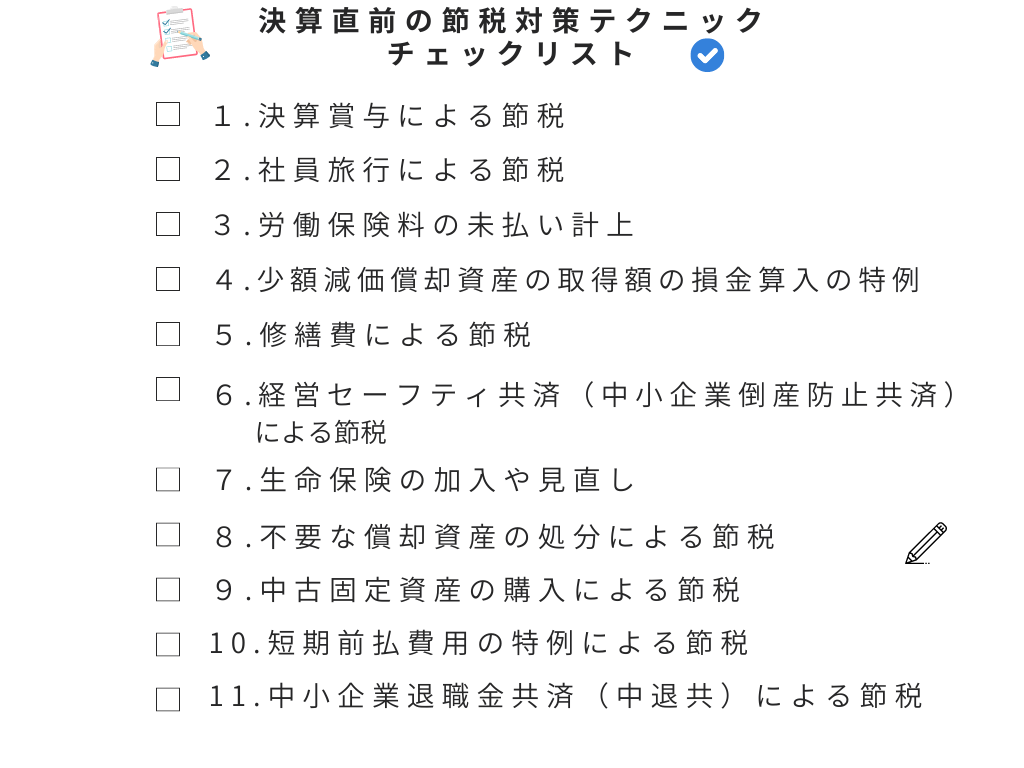

1.決算賞与による節税

<1-1.決算賞与による節税の概要>

決算賞与とは何か?

決算賞与は、会社が利益の多い年に、節税対策として有用な手段となります。

決算間近となり、予想外に利益が上がった年に、決算賞与を支払うことで急遽節税対策を行うことができます。決算の直前でもこの手法を採用することができ、有効な節税手段となります。

資金繰りや支払いが間に合わないときでも、決算賞与は未払金として計上することが可能です。この方法であれば、資金が手元になくても、要件を満たせば当期の損金に計上できます。

<1-2.決算賞与による節税の要件>

決算賞与は、決算内に賞与の支払いが完了してしまえば、面倒な要件をクリアしなくても、活用ができます。

ただし、決算内に、決算賞与の支払いが間に合わない場合は、次の3つの要件を満たさないと、当期に計上することができませんので、注意が必要です。

3つの要件(すべて満たすこと)

①支給額を従業員ごとに決定し、通知する

②決算の翌日から1ヶ月以内に支給する

③支給額は未払金として決算で計上する

①支給額を従業員ごとに決定し、通知する

決算日までに決算賞与の支給額を、各人別に同時期に全員に通知していることです。

賞与通知書などの書面を作成して、従業員に通知書を交付した日付と氏名を記入して、従業員から署名サインをしてもらってください。

口頭での通知はNGです。

②決算の翌日から1ヶ月以内に支給する

通知した金額を、決算日以後1カ月以内に全員に支払っていることです。

支払いは、銀行振込が安心です。しかし、現金支払いの場合は、従業員から領収書をもらってください。

③支給額は未払金として決算で計上する

支払金額について、決算で損金経理をしていることです。

損金経理とは、確定した決算において費用または損失として会計処理することです。

具体的には、未払賞与として費用計上をします。

<1-3.決算賞与による節税の注意点>

1.決算賞与通知後、退職などの理由で1人でも決算賞与を支払しない人がいた場合、全員の決算賞与を損金に計上することができません。

1人でも、通知額と支払額が異なる人がいた場合も、全員分の決算賞与を損金に計上できないため注意が必要です。

2.就業規則、賞与規定がある場合、「賞与支給日に在籍していない者には決算賞与を支給しない」など、決算日時点での未払の決算賞与額が確定していないため、「支給時に決算賞与が確定した」とみられて、要件を満たさないことになってしまいます。

そこで、「支給日に在籍しない者には支給しない。ただし、決算賞与については、この限りではない。」といったような文章に変更するなどの対策が必要となります。(法人税法基本通達9-2-43)

要件に不安がある場合は、決算前に決算賞与を支払ってしまい、未払金にしないことをおすすめします。

2.社員旅行による節税

<2-1.社員旅行による節税の概要>

社員旅行とは、従業員の福利厚生として親睦を深めることや、リフレッシュのため行われます。

その目的のためにかかる費用は福利厚生費として、経費とすることが出来るので従業員を労いつつ節税を行うことが出来ます。

<2-2.社員旅行による節税の要件>

社員旅行を経費としてみなすためには、「社会通念上一般に行われているレクリエーション旅行と認められるもの」であるかが重要になります。

それでは、「社会通念上一般に行われているレクリエーション旅行」とはどのようなものでしょうか?

下記に例を示します。

(1)旅行の期間が4泊5日以内であること

(2)1名あたりの会社負担額が10万円以内となること

(3)旅行に参加した人数が全従業員の50パーセント以上であること

※工場や支店ごとに行う旅行は、それぞれの職場ごとの人数の50パーセント以上が参加すること

これらの事例が一般的な社員旅行の規模とされており、これより著しく豪華な旅行や従業員の3分の1しか参加していない社員旅行についての費用は、参加者の給与としてみなされ、従業員の所得税や社会保険料の額に影響することになってしまいます。

【適用できない例】

1.役員のみの会社の場合

社員旅行による福利厚生費としての計上は、「従業員」のための費用であるため、役員のみの会社の場合や、役員のみが参加者となる社員旅行は認められません。

2.企画した旅行の参加者が従業員の半数に満たない場合

3.旅行不参加者に対し代わりとなるような金銭を支給した場合(注意)

旅行に参加できなかった従業員に対して、不憫に思い旅行不参加分の給与手当の支給や現金・旅行券を渡してしまった場合、他の参加した社員たちも旅行という「現物の給与」であったものとし給与として計上されてしまいます。

4.社長と配偶者1名の会社の場合

社長とその配偶者1名のみの会社の場合、要件を満たしていたとしても実質的に家族旅行であるとみなされてしまい、社員旅行として福利厚生費として費用計上は出来ません。

【導入手順】

①社員旅行その他のイベントの企画

②従業員への告知

③社員旅行実施(決算前までに実施してください)

④福利厚生費で経費計上

<2-3.社員旅行による節税の注意点>

1.決算日までに実際に社員旅行を実施してください。

旅行会社にお金を振り込んだとしても、実際の旅行が決算日以降であれば翌期の経費となります。

2. 従業員以外(従業員の家族等)の費用は会社で負担できません。

会社としては、従業員に対するリフレッシュなどの目的のため、社員旅行を行いますので、従業員の家族が一緒に参加する場合、その家族分の費用はその従業員に負担してもらうようにしてください。従業員が負担している証拠を残すために、振込等により家族分の費用を受け取ることが望ましいです。

3.自由行動中の費用は経費になりません。

旅行先で自由行動の時に係った食事代や観光代は経費になりません。

4.お土産代は経費になりません。

旅行中に購入したもの(お土産)も経費にすることは出来ませんので、それぞれの社員がご自身で負担するものとなります。

上記の要件を逸脱した場合に、経費にならないかというとそうではなく、給料としてみなされます。

そのため、法人としては給料として経費計上されます(役員分は除く)。

但し、従業員としては、給与を受け所得税を支払い、実費で参加したものと変わらなくなり従業員として不利になってしまいます。

3.労働保険料の未払い計上

<3-1.労働保険料の未払い計上の概要>

労働保険料は、前年(4月~3月)の給与支払実績および当年(4月~3月)の給与支払見込金額を毎年7月10日までに計算し概算保険料として納付します。

概算保険料の額が40万円以上となる場合、または労働保険事務組合に労働保険事務を委託している場合は、7月10日、10月末、1月末の3回に分けて分割納付することが出来ます。

この場合、支払時期に経費計上することが多くなりますが、税務上は、6月1日~7月10日までの申告したタイミングにおいて全額を法人の経費として未払計上することが可能です。

<3-2.労働保険料の未払い計上の要件>

1.従業員を雇用し、労働保険料を納付していることが前提です。

2.労働保険の申告書は必ず決算日までに提出してください。

3.分割納付している場合も、全額を未払計上できます。

【適用できない例】

1.6月決算の法人において、労働保険料概算申告書の提出が7月10日だった場合、決算日における、労働保険料が確定していないので未払計上することは出来ません。

2.3月決算の法人においては、基本的に7月申告した概算保険料をすでに全て経費計上済みとなるので適用すべき未払金が無い状態となります。

【導入手順】

①労働保険の申告書を決算日までに提出

②労働保険料の全額を未払金等で計上

③保険料の支払

<3-3.労働保険料の未払い計上の注意点>

この方法により節税が出来るのは、決算時点において未払の確定した労働保険料がある場合に限られます。

上記「適用できない例2」のようにすでに当年の労働保険料を支払済みとなる事業年度においては、すでに経費計上済みとなりますのでこの方法で節税を図ることは出来ません。

4.少額減価償却資産取得額の損金算入の特例

<4-1.少額減価償却資産の取得額の損金算入の特例の概要>

少額減価償却資産の取得額の損金算入の特例とは、中小企業者が取得価額30万円未満である減価償却資産を取得し、事業に使った場合は、その取得価額に相当する金額を、その年の経費にすることが出来る特例です。

通常であれば、10万円以上の備品等については、取得時に資産計上を行いその資産内容に適した法定耐用年数に応じて、複数年にわけて減価償却費として経費計上されることになります。

但し、上記特例を用いた場合は一括して、その年に全額経費とすることが出来るので、節税につながります。

<4-2.少額減価償却資産の取得額の損金算入の特例の要件>

1.青色申告法人(青色申告をしている個人事業主含む)である資本金1億円以下・従業員数500人以下の中小企業であること

2.1資産あたりの取得価額が30万円未満

3.事業年度における取得価額が合計300万円以内

4.決算日までに事業の用に供していること

「決算日間近に購入し、代金を支払った」だけではその年に経費計上することはできません。

5.確定申告書等に少額減価償却資産の取得価額に関する明細書(別表16(7))を添付して申告することが必要

【適用できない例】

1.白色申告の法人・個人事業主

2.1資産当たりの取得価額が30万円を超える場合

3.事業年度における取得価額が合計300万円を超える資産部分

【導入手順】

①購入を検討する備品を洗い出す

②利益を予測し、購入品目を確定

③決算日までに購入

④各勘定科目で全額を経費として計上

<4-3.少額減価償却資産の取得額の損金算入の特例の注意点>

30万円未満の資産については、一括してその年の経費に入れることが可能です。

但し、10万円以上20万円未満の資産については「一括償却資産」として資産計上および減価償却(3年均等償却)するという方法があります。

どちらを利用するか選ぶことが可能ですが少額減価償却資産として計上した場合には、償却資産税の取得価格に反映されることになるため注意が必要です。

| 内容 | 一括償却資産 | 少額減価償却資産 |

| 対象となる資産 | 10万円以上20万円未満 | 10万円以上30万円未満 |

| 適用対象者 | 制限なし | 中小企業者等 |

| 青色申告要件 | 不要 | 必要 |

| 事業年度ごとの上限額 | なし | 合計額300万円まで |

| 経費計上時期 | 減価償却費として3年均等割り | 購入時一括経費 |

| 償却資産税 | 対象外 | 課税 |

5.修繕費による節税

<5-1.修繕費による節税の概要>

修繕費を計上することによる節税とは、固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額と定められています。(法人税基本通達 7-8-2)

とっつきにくい文面なので言い換えると、固定資産の「維持管理」と「原状回復」のための費用ということが出来ます。「原状回復」とは、壊れてしまったものを元に戻す(修理)ための費用であり、ついでに少し性能の良いものに替えることは含まれません。

あくまでも、壊れたものを直して元に戻すが「現状回復」のための費用となります。

修繕費であれば、修繕のあった年に一括して経費計上できるので、利益が多く出た年に節税を兼ねて必要な修理を行うことは理にかなっています。

<5-2.修繕費による節税の要件>

1.固定資産の「維持管理」や「原状回復」のために修繕したことが条件です。

(修繕費となるものの事例)

1.事務所の窓ガラスが事故により割れてしまったので同じガラスで修理をした。

2.自動車をぶつけてしまったので、バンパーを修理した。

3.その他:一つの修理や改良などの金額が20万円未満の場合またはおおむね3年以内の期間を周期として行われる修理、改良などである場合は、その支出した金額

【適用できない例】

1.修繕対象の固定資産を長持ちさせる、価値を上げるといった場合には「修繕費」にはならならず資本的支出として資産計上する必要があるので注意が必要です。

(一括では経費にならず、資産計上して減価償却として、耐用年数に応じて毎年少しづつ経費にしていく方法)

(修繕費とならないものの事例)

1.建物の避難階段の取付けなど、物理的に付け加えた部分の金額

2.用途変更のための模様替えなど、改造や改装に直接要した金額

3.機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

【導入手順】

①決算日までに修繕完了

②修繕費で全額計上

<5-3.修繕費による節税の注意点>

当期の修繕費として計上するには、当期中に修繕が完了している必要があります。

修繕自体が決算日までに終わらなければ、翌期の経費になります。

6.経営セーフティ共済(中小企業倒産防止共済)による節税

<6-1.経営セーフティ共済(中小企業倒産防止共済)による節税の概要>

経営セーフティ共済(中小企業倒産防止共済)とは、自身の会社経営が健全でも、「取引先の倒産」という事態はいつ起こるかわかりません。

経営セーフティ共済は、そのような不測の事態に直面された中小企業の方々が、必要となる事業資金を速やかに借入れできる共済制度であり、独立行政法人中小企業基盤整備機構により運営されています。

この共済掛金は、全額を経費計上できます。さらに、前納することが可能であるため決算月から来年1年間分を一括して支払うことにより次年度分の掛け金を今年の決算に入れ込むことが出来る点が「その年」の節税に大きな効果が発揮されます。

<6-2.経営セーフティ共済(中小企業倒産防止共済)による節税の要件>

次表の各業種において、「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかに該当する会社または個人の事業者

| 業種 | 資本金の額または出資の総額 | 常時使用する従業員 |

| 製造業、建設業、運輸業その他業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車または航空機用タイヤ及びチューブ製造業ならびに工業用ベルト製造業を除く。) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

独立行政法人中長企業基盤整備機構.「経営セーフティ共済加入資格」.https://www.smrj.go.jp/kyosai/tkyosai/entry/eligibility/index.html,(参照2023/9/19)

【適用できない例】

加入資格を満たしていない場合は利用できません。

【導入手順】

①金融機関窓口(ネット銀行・ゆうちょ・農協等に対象外の金融機関があります)にて倒産防止共済の申し込みを行う。(払込を希望する月の20日まで)

②掛金支払(前納も選択可能) 特に前納の場合は、掛金を決算日までに支払完了させる必要があります。

※現在、すでに口座振替により毎月引き落としが掛かっている場合は、前納を行いたい月の5日までに申し入れする必要があります。

③支払い保険料等で経費計上

④法人であれば「別表十(七)」(2023年4月30日時点)、個人であれば「特定の基金に対する負担金等の必要経費算入に関する明細書」、を申告時に添付する必要があります。

2.掛金総額は800万円が限度となり、それ以上の支払は出来ません。

3.40か月以上加入していれば、解約時に全額が返金されます。

※40か月に満たない時期に解約すると期間に応じた利率で元本割れすることになります。

4.解約した際に返金された金額は、全額が法人(個人事業主)の収入として扱われます。

<6-3.経営セーフティ共済(中小企業倒産防止共済)による節税の注意点>

上記ポイント4に記載した、「解約した際に全額が法人(個人事業主)の収入として扱われる」ということは、解約した年の法人税(所得税)が増えるということになります。

これは、長い目で見れば、節税とはなっていないことから課税の繰り延べと言われる性質のある節税策です。

解約した年に多額の法人税(所得税)がかかってしまっては、経営としては好ましくないので、「赤字の時に解約する。」「退職金が発生するときに解約する。」といった出口戦略が重要となります。

7.生命保険の加入や見直し

<7-1.生命保険の加入や見直しの概要>

法人保険や団体定期保険等に加入または見直しを行い、経費を増額する手法です。

<7-2.生命保険の加入や見直しの要件>

損金算入可能な法人保険に加入することが条件です。

2023年現在、法人が加入できる保険は「全損可能な保険」「半損可能な保険」「経費にできない保険」の3種類です。

このうち節税効果が得られるのは「全損可能な保険」または「半損可能な保険」です。

【適用できない例】

「経費にできない保険」に加入した場合は、保険料を払っても経費になりません。

【導入手順】

①損金算入可能な保険契約を結ぶ

②保険料を支払う

③支払い保険料等で計上

<7-3.生命保険の加入や見直しの注意点>

節税効果が得られる手法ではありますが、現実的には保険契約です。

そのため節約効果ではなく、保険本来の目的に着目した保険選びを行ってください。

8.不要な償却資産の処分による節税(減価償却資産台帳を確認)

<8-1.不要な償却資産の処分による節税(減価償却資産台帳を確認)の概要>

不要な償却資産の処分による節税とは、使わなくなった機械等を処分することにより、その機械等の法定耐用年数により計算される減価償却費より多くの除却損を計上することにより会社の利益を下げることで節税を行う手段です。

<8-2.不要な償却資産の処分による節税(減価償却資産台帳を確認)の要件>

1.保有中の固定資産があること。

2.その固定資産の帳簿価額が減価償却費以上であること。

3.決算日までに固定資産を処分すること。(※必ず、処分したという証明が必要です。)

【適用できない例】

固定資産を所持していない会社では利用できません。

【導入手順】

①処分する資産のリスト化

②処分方法確定

③原則として決算日までに処分実施

④各勘定科目で計上

<8-3.不要な償却資産の処分による節税(減価償却資産台帳を確認)の注意点>

古い資産で、すでに減価償却が進んでおり、帳簿価額が1円となっている固定資産を除却したところで、除却損として経費計上されるのは1円です。

その資産をリサイクルショップに持ち込んで売却できた場合、売却額から帳簿価額の1円を除いた差額は、雑収入となり売却益が発生します。

但し、上記のような帳簿価額1円の資産についても償却資産税の課税標準額の計算には含まれていますので、既に無い資産、既に使う見込がない資産については除却を行いましょう。

もちろん、売却して、お金が増えるのであれば、除却ではなく売却して利益を出すことにつなげるのが節税出にはなりませんが一般的な手法です。

9.中古固定資産の購入による節税

<9-1.中古固定資産の購入による節税の概要>

中古固定資産の購入による節税とは、中古の固定資産を購入し短期間で減価償却することにより節税する手法です。中古の固定資産は、中古であるがゆえ新品で購入した時の法定耐用年数と比べて、より短い耐用年数を採用できます。

例えば、普通自動車を購入した場合、新車であれば耐用年数6年となりますが4年落ちの中古車を購入した場合は、耐用年数2年とすることにより、より多くの減価償却費を計上することが出来ます。

<9-2.中古固定資産の購入による節税の要件>

1.決算日までに購入している必要があります。

2.中古品である場合、製造から何年経っているものなのか。

わからなければ計算ができませんので注意が必要です。

購入予定の固定資産があり、中古品でも構わないことが条件です。

新品でないと対応できない物品なら、無理に中古品を購入しないようにしましょう。

【適用できない例】

固定資産の購入予定がない場合は利用できません。

【導入手順】

①中古の固定資産を決算日までに購入

②固定資産の勘定科目で計上

③減価償却を計算

<9-3.中古固定資産の購入による節税の注意点>

減価償却費は月割計上になるので、決算月に購入した場合は1年間ではなく1ヶ月分しか計上できません。

当年度の節税を考えた場合、利益のシュミレーションをして、できるだけ早めに購入しないと減価償却費は、決算までの月割計算の為、節税できる金額に影響が出てしまいます。

10.短期前払費用の特例による節税

<10-1.短期前払費用の特例による節税の概要>

短期前払費用の特例による節税とは、重要性が低く、前払費用のうち1年以内にサービスの提供を受けるものは、支払った年度に一括で費用の計上ができるというものです。

例えば、事務所の火災保険2年契約を一括支払した場合においては、支払った保険料のうち、決算時点でまだ到来していない期間に対応する保険料は、当年事業年度の経費として計上することは原則出来ません。

しかし、一定の条件のもとで支払った日から1年以内のものであれば、支払った年の経費として計上して良い特例が短期前払費用の特例であり、翌年度分の費用を先に支払うことで節税することが可能です。

<10-2.短期前払費用の特例による節税の要件>

1.支払った日から1年以内に提供を受ける役務にかかわるものであること。

2.事業年度内に支払が完了していること。

3.翌年度以降も同様に年払いを続けていくこと。

4.地代等であれば、支払方法の契約が年払いとなっていること。

【適用できない例】

1.1年を超える期間に対する支払のとき。

2.事業年度内に支払が完了していないとき。

3.契約書上、月払いである物に対し勝手に12カ月分を支払ったとき。

4.要件を満たしていても、明らかに租税回避のための変更であると認められるとき。

例)毎月払いを続けてきた家賃を利益が出た年だけ、年払いに変更した場合など。

(平成18年11月24日最高裁判決)

<10-3.短期前払費用の特例による節税の注意点>

この方法により節税できるのは、この方法を始めた初年度だけです。

次年度以降については、同様に決算月に翌々年度分を支払うといった形で毎年、次年度分の経費を計上し続けることになり、累計の経費計上額は変わりません。

11.中小企業退職金共済(中退共)による節税

<11-1.中小企業退職金共済(中退共)による節税の概要>

中小企業退職金共済(中退共)とは、毎月掛け金を中退共に支払うことにより従業員の退職金を積み立てていくことが出来る制度です。

通常退職金は、退職金を支払った年にしか経費として計上できません。

しかし、中退共の方法により退職金の積み立てを行うことによって、掛金支払時に経費にすることが可能となります。(退職金支払時には、中退共から直接、従業員に支払われることになるので経費になりません。)

従業員に対する退職金積立制度ですので、節税のほかにも福利厚生の充実といったメリットがあります。

退職金の積み立てをお考えでしたら検討してみましょう。

また、前納も可能となっていますので決算月に12ヵ月分を先に納入することで当年の節税対策として利用することも可能です。

<11-2.中小企業退職金共済(中退共)による節税の要件>

1.下記の規模の法人(個人事業主)であること

| 業種 | 常用従業員数 | 資本金・出資金 | |

| 一般業種(製造業、建設業等) | 300人以下 | または | 3億円以下 |

| 卸売業 | 100人以下 | または | 1億円以下 |

| サービス業 | 100人以下 | または | 5千万円以下 |

| 小売業 | 50人以下 | または | 5千万円以下 |

独立行政法人勤労者退職金共済機構中小企業退職金共済事業本部.「加入の条件」.https://chutaikyo.taisyokukin.go.jp/kentou/seido/seido03.html,(参照2023/9/19)

2.従業員は、原則全員加入させること。但し、下記の従業員は加入させなくても良いことになっています。

・期間を定めて雇用される従業員

・季節的業務の雇用される従業員

・試用期間中の従業員

・短時間労働者

・休職期間中の者およびこれに準ずる従業員

・定年などで相当の期間内に雇用関係の終了することが明らかな従業員

【加入できない例】

・法人の役員(但し、従業員として賃金を受けている場合は除く)

・中退共制度に加入している方

・特定業種退職金共済制度に加入している方

※中小企業退職金共済法に基づく特定業種(建設業・清酒製造業・林業)退職金共済制度には企業として両制度に加入はできますが、同一の従業員が両制度に加入することはできません。

・被共済者になることに反対の意思を表明した従業員

・小規模企業共済制度に加入している方

上記のような場合には、加入が出来ません。

【導入手順】

①金融機関(ただし、ゆうちょ銀行、農協、漁協、ネット銀行、外資系銀行は除きます。)または委託事業主団体の窓口にて申込書の入手

②従業員の同意を得る

※全員加入する必要がありますので、従業員への説明と同意が必要です。

③従業員個々の掛け金の決定。

④退職金共済契約申込書等の記入・提出

⑤契約の成立(金融機関または委託事業主団体の窓口に提出した日が契約成立日となります)

⑥掛金引落

※前納を行う場合は、前納したい月の前月25日までに申し入れする必要があります。

⑦支払い保険料等で計上

<11-3.中小企業退職金共済(中退共)による節税の注意点>

中小企業退職金共済への加入は、従業員のための退職金制度ですので節税策という面より福利厚生としての面が強いです。利益の出た年だけ節税策として利用するものではありません。

退職金を毎月積み立てていく形でキャッシュが流出することとなりますので今後の経営状況、経営方針に合致する場合に利用していただくものとなります。

12.まとめ

決算直前にも利用できる節税手法を紹介いたしました。

事業を運営していくにあたって、節税を行うことはとても重要です。

但し、節税にも「良い節税」「悪い節税」があります。

良い節税とは、「資金の流出を伴わないもの」や「売上拡大のための投資につながるもの」「福利厚生につながるもの」このような支払は良い節税と言われます。

逆に悪い節税とは、「必要のない備品の購入」や「不必要に高額な品の購入」など、利益につながらない支払は企業の資金繰り悪化、新たな投資資金の不足につながりますので、「節税=お得」というイメージにとらわれず、利益につながる投資をしていきましょう。

コメント