ネット銀行は、コスト面や利便性に優れており、創業期の起業家にとって非常におすすめです。

オンラインで手軽に使え、振込手数料も安いため、日々の業務効率を高めてくれます。

しかし、融資を受けたいと考えている方や、取引先との信頼関係を築きたい方にとっては、ネット銀行だけでは不十分なケースも。

実際、信用力や資金調達面では、信用金庫や地方銀行との併用が不可欠です。

ネット銀行と信金・地銀をどう使い分けるか。

それが、経営を安定させ、成長させるカギとなります。

今回は、ネット銀行の法人口座について、メリット・デメリットを整理しながら、店舗型の金融機関(信金・地銀)との“賢い併用法”を専門家の視点からわかりやすく解説していきます。

目次

0.はじめに ネット銀行とは?どんな銀行があるのか

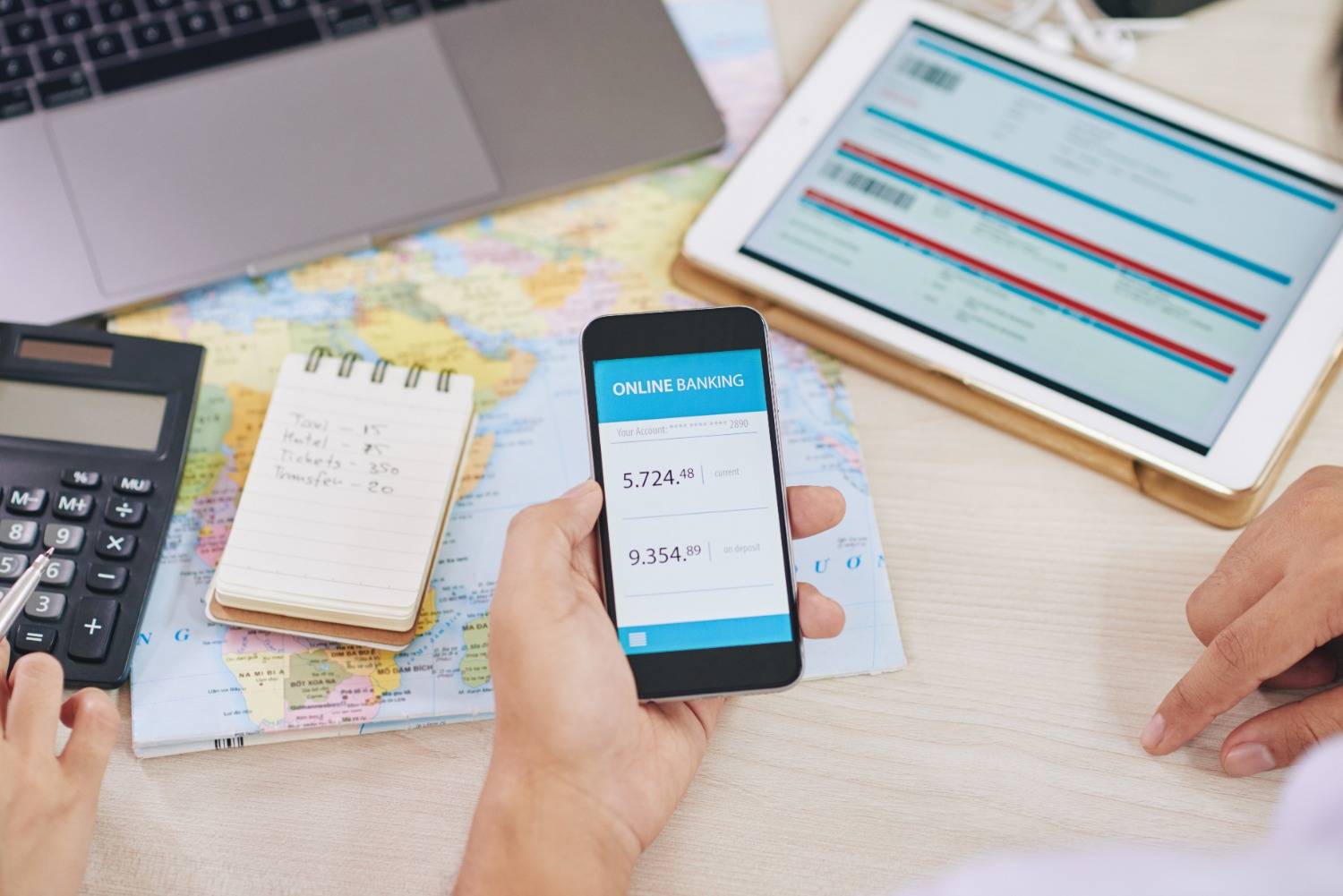

ネット銀行とは、実店舗を持たず、オンライン上で口座開設から振込・入出金管理までの手続きが完結できる銀行のことです。

以下のような銀行が代表的です。

・楽天銀行

・GMOあおぞらネット銀行

・住信SBIネット銀行

・PayPay銀行 など

こうしたネット銀行は、コストを抑えつつ、スピーディーに金融サービスを活用したい起業家やフリーランスに人気です。

1. ネット銀行法人口座の3つのメリット

メリット①:口座開設がしやすい

ネット銀行の大きな魅力の一つは、来店不要でオンライン完結できる点です。

法人登記直後でも、必要書類をアップロードするだけで申し込みが可能。

書類の不備がなければ、最短1~3営業日で口座が開設されることもあります。

特に、経費の精算や、取引先との資金のやり取りなど、早期に口座が必要な場面で強みを発揮します。

メリット②:手数料が安い

ネット銀行は、振込・管理コストを大幅に抑えられるのが大きな魅力です。

多くのネット銀行では、他行宛振込が150円前後、同一銀行宛は無料〜50円程度。

月額基本料も基本的に無料で、コスト面で圧倒的に有利です。

一方、店舗型の銀行では、窓口・ATM・インターネットバンキングでそれぞれ手数料が異なり、特に窓口利用は割高になります。

<ネット銀行 vs 店舗型金融機関の振込手数料比較(法人)>

| 利用形態 | 同一銀行宛 | 他行宛 | 月額基本料 |

| ネット銀行 | 0~50円 | 約150円 | 無料 |

| 店舗型金融機関(ATM) | 約220円 | 約330~550円 | – |

| 店舗型金融機関 (窓口) | 約330~550円 | 約660~880円 | – |

| 店舗型金融機関 (ネットバンキング) | 約110~330円 | 約385~550円 | 月額1,100円~(プランにより変動) |

※2025年時点の相場

特に、外注先が多い業種(デザイン業、通販業、Web制作業など)では導入メリットが大きいです。

ネット銀行を使うだけで月に数千円〜数万円の経費削減になるケースも。

小さなコストの積み重ねが、資金繰り改善につながります。

メリット③:24時間365日、手続き可能

ネット銀行は、時間に縛られず、土日祝日や深夜でも取引が可能です。

売上の入金確認、資金移動、外注費の支払いなど、緊急時にもすぐに対応できます。

ネット銀行は「スピード・コスト・自由度」の3拍子が揃った金融ツールです。

ただし、これらのメリットの裏には「信頼構築・融資対応といった弱点」もあるため、次章ではその点を詳しく見ていきます。

2. ネット銀行法人口座の3つのデメリット

ネット銀行は、利便性、コスト面からみても使い勝手が良いですが、デメリットも存在します。

特に、資金調達や信頼性の面では注意が必要です。

ここでは、ネット銀行を利用する際に見落とされがちなデメリットを3つ、専門家の視点から詳しく解説します。

デメリット①:実店舗がないため、対面での相談ができない

ネット銀行では、融資や資金繰りを含む重要な相談がしづらいという大きなデメリットがあります。

ネット銀行には、対面で相談できる窓口や担当者がいないため、日頃の経営相談や資金繰りに関する助言を得る機会が限られます。

創業時や経営が不安定な時期こそ、「金融機関との信頼関係」や「担当者によるアドバイス」が大きな支えになりますが、ネット銀行ではそれが得られません。

また、トラブル発生時や不明点があった場合も、電話やチャットでの対応に限られるため、対面で細かな相談ができる店舗型金融機関に比べて、人的サポートが不足していると感じるケースもあるでしょう。

金融機関との関係構築は、将来の融資や条件交渉を有利に進めるための「見えない資産」です。

ネット銀行は機能面では優れていますが、「担当者との雑談」「継続的なフォロー」「ちょっとした相談ができる関係性」が築けないため、経営の変化やトラブルの兆しに早く気づいてもらえる体制が整いません。

その結果、問題が起きてからでないと金融機関に相談できず、対応が後手に回ってしまうこともあります。

デメリット②:自動引き落とし(口座振替)に対応していないケースがある

ネット銀行の法人口座は、税金・社会保険料・公共料金などの自動引き落としに対応していない場合が多く、支払い業務が手間になることがあります。

法人の場合、毎月の社会保険料、年数回の法人税や消費税などの納税手続きが発生するため、都度の対応が手間になるケースがあります。

ネット銀行しか口座を持っていないと、都度振込処理を行う必要があり、業務効率が下がるだけでなく、うっかりミスや支払い忘れのリスクも高まるため、対応可能な法人口座を持っておくと安心です。

デメリット③:取引先からの信頼度に影響することがある

ネット銀行の口座のみだと、「え、ネット銀行だけ?」「この会社、大丈夫かな?」と不安を抱かれることがあります。

特に初めての取引や、大手企業・官公庁との取引では、メガバンクや地方銀行、信用金庫の口座を指定されるケースも未だに存在します。

これは、ネット銀行が比較的新しく、実店舗がなく、個人事業主や小規模事業者が利用するイメージが強いためです。

金融機関の選び方も、実は「会社の信用力をどう見せるか」という経営戦略の一部です。

ネット銀行だけしか口座を持っていないと、「資金力が不安定なのでは?」「急な対応ができないのでは?」といったネガティブな印象を与えるリスクがあります。

特に以下のような場面では注意が必要です。

・上場企業や自治体との契約時:「大手銀行口座の指定」を受けることがある

・業務委託契約で報酬振込先を伝えるとき:信金や地銀を指定されるケースも

・資本金が少ない、創業間もない企業:取引の際に慎重に見られる傾向が強い

ネット銀行は、スピード・低コスト・利便性の点で優れた選択肢である一方、信頼構築や資金調達、口座振替対応といった点では弱みがあることが分かりました。

では、起どのようにこのギャップを埋めればよいのでしょうか?

3. ネット銀行と店舗型金融機関は“使い分け”が正解!

ネット銀行と店舗型の金融機関は上手に、使い分けましょう。

日々の業務処理はネット銀行、信頼性や融資支援が求められる場面では信用金庫や地銀。

それぞれの特性を理解し、役割に応じて賢く併用することこそが、経営を安定させるポイントです。

ここでは、「振込」「融資」「信頼性」など、よくある利用シーンごとに、どの金融機関が適しているのかをひと目で比較できるように整理しました。

ぜひ、自社の業務に当てはめながらご覧ください。

✅ 機能別|おすすめの金融機関早見表

| ネット銀行 | 店舗型金融機関 | |

| 法人口座の開設の ハードル・スピード | ◎ スピーディ オンラインで完結 | △ 窓口への来店・審査が必要 |

| 振込手数料 | ◎ 安い | △ 高い |

| 利便性 | ◎ 24時間365日利用可 操作画面がわかりやすい | △ 窓口は平日9時~15時 |

| 人的サポート | × 対面相談がなく難しい | ◎ 対面でのきめ細かな対応 |

| 融資・経営相談 | × 担当者がいないため支援は受けられない。制度融資などの利用不可。 | ◎ 担当者による支援が受けられる |

| 口座振替 | △ 対応していないものがある | ◎ 基本的に対応している |

| 信用度 | △ 信用度が低い | ◎ 信用度が高い |

【ネット銀行を活用すべき場面)

・日常的な振込・支払いなどの業務効率化

・スピーディーな対応が必要な場面

・固定費削減を重視したい場合

【店舗型金融機関:信金・地銀を活用すべき場面】

・融資の相談など人のサポートが必要な場面

・行政案件や大手企業との取引で信用力が求められる場合

・税・社会保険などの引き落とし対応が必要な支払い業務

4. まとめ|“併用”こそが資金管理と信用構築を両立させる最短ルート

結論:ネット銀行のスピードとコスト、信用金庫・地銀の信頼とサポート

両者を役割分担して併用することが、起業家にとって最も合理的な資金管理戦略です。

【なぜ併用が必要か ─ 3つのポイント】

1.コスト最適化と業務効率化を同時に実現できる

・日常の振込・定型支払いはネット銀行で“安く・速く”処理。

・振込手数料だけで年間数万円の固定費削減も期待できます。

2.融資・経営相談で“人の支援”を得られる

・信用金庫・地銀には担当者が付き、制度融資の紹介など人的サポートが手厚い。

・将来の融資の交渉でも優位に立てます。

3.取引先・行政からの信用を確保できる

・大手企業や官公庁では今もメガバンクや地銀の口座を指定されるケースが多い。

・信頼度の高い口座を提示できれば、取引機会の損失を防げます。

【今日からできる“賢い併用”ステップ】

| ステップ | 行動 | 期待効果 |

|---|---|---|

| ① ネット銀行を開設 | オンラインで申請。 振込件数・コストを即チェック | 手数料削減と24時間運用 |

| ② 店舗型金融機関(信金・地銀)で口座開設 | 近隣の信金・地銀に相談、担当者と面談を設定 | 融資・経営サポートの窓口を確保 |

| ③ 口座振替を整理 | 税・社会保険・公共料金は(信金・地銀)で口座開設に切替 | 支払い漏れリスクを回避 |

| ④年1回は金融機関と面談 | 決算報告や事業計画共有で関係を深耕 | 融資の備え・条件交渉を有利に |

ネット銀行は「機能を使う場所」であり、信金・地銀は「人とつながる場所」

両者の特性を理解し、うまく併用することが、安定経営への近道です。

ぜひ本記事を参考に、自社に最適な金融インフラを整備し、安定した成長への第一歩を踏み出してください。

コメント