企業型DCについて詳しく知りたい方必見!

会社・従業員・社長の全員にメリットがある福利厚生制度、企業型DC(企業型確定拠出年金)をご存じでしょうか?

実は、企業型DCは中小企業でも導入することができるんです。

企業型DCには、数多くのメリットがありますが、主に次のようなメリットが挙げられます。

・節税効果

・社会保険料の節約

・老後資金の準備(投資)

少子高齢化に伴い公的年金のみでは老後の生活を豊かに送ることは難しくなってきました。

老後を安心して過ごすためには早期からの自助努力が必要だと、「積立NISA」や「個人型確定拠出年金(iDeCo)」などが注目されています。

今回紹介する「企業型DC」は、会社・従業員・社長の全員が節税などのメリットを享受しながら、老後の資金を準備することができる制度です。

企業型DC導入支援実績多数の起業サポート税理士が「企業型DC」の導入のメリットを中心に解説していきます。

目次

1.企業型DCのメリット・デメリット

企業型DC(確定拠出年金)とは、毎月一定の掛金を投資信託などの運用商品に拠出して運用を行い、老後の資産形成をしていく制度のことで、企業型と名前にある通り企業が福利厚生制度として、従業員のために導入する制度です。

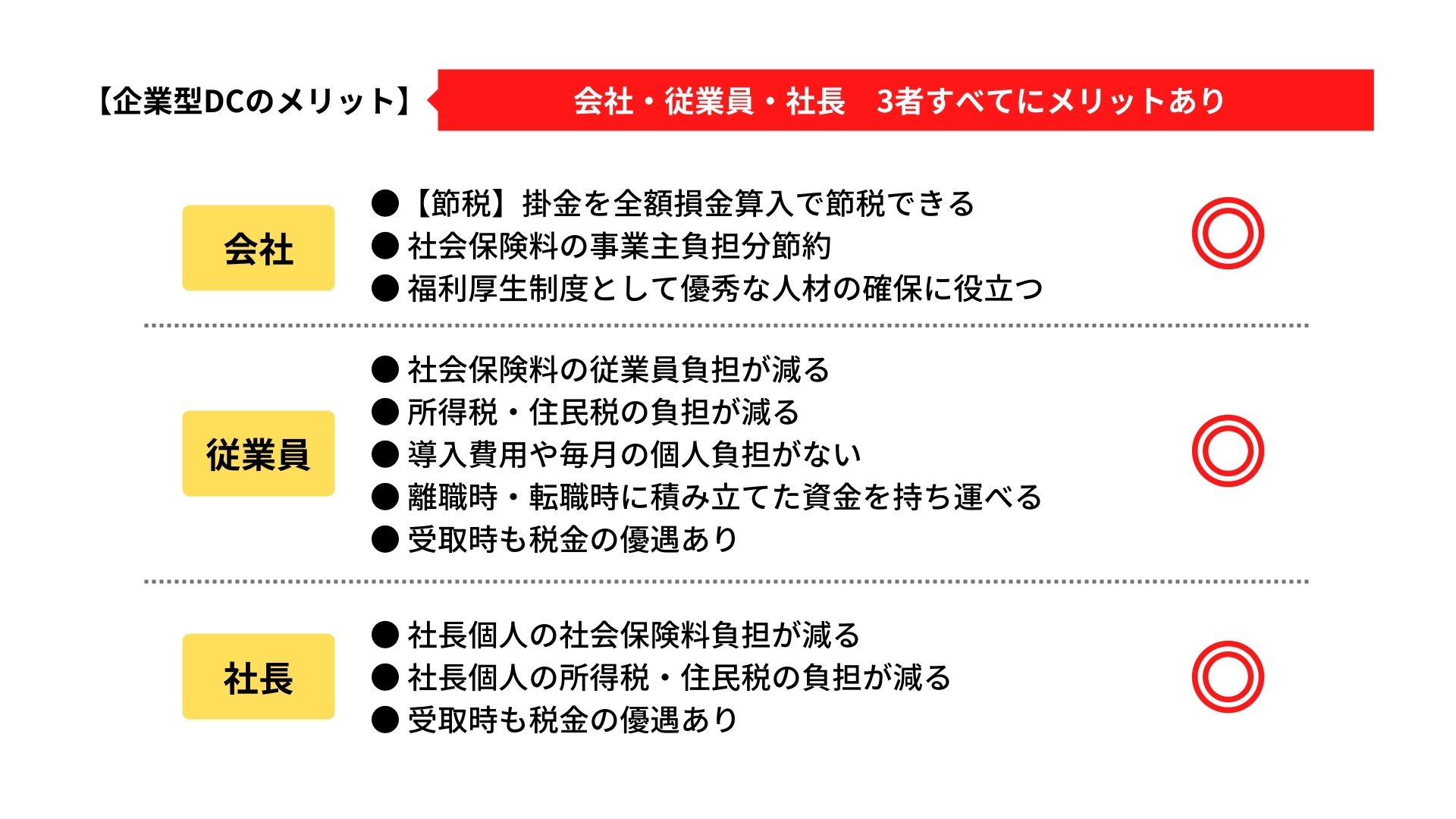

企業型DCは「会社・従業員・社長」の3者全員にメリットがある制度です。

中小企業でも導入することができ、大きなメリットを享受することができます。

具体的には次のようなメリットがあります。

会社・従業員・社長のそれぞれのメリット・デメリットについて詳しく解説していきます。

会社・従業員・社長のそれぞれのメリット・デメリットについて詳しく解説していきます。

1-1.【会社】のメリット・デメリット

会社のメリット・デメリットは主に次の通りです。

1.【節税】退職金制度として企業型DCを利用し、掛金を全額損金算入で節税できる

2.【社会保険料の会社負担分の節約】社会保険料の事業主負担が減る

3.福利厚生制度として優秀な人材の確保に役立つ

会社のデメリット

1.企業が掛け金を負担する場合、掛金の原資が必要

2.導入費用や毎月の管理費用がかかる

3.企業型DCに関わる事務負担が発生する

会社のメリット

1.【節税】退職金制度として企業型DCを利用し、掛金を全額損金算入で節税できる

企業が掛金を負担し退職金制度として活用することで、掛金を全額損金に算入することができ節税の効果があります。

企業型DCを使わずに社内で退職金の積み立てを行うと、積み立てた金額は経費にはなりませんが、企業型DCを利用すると、掛金として拠出した時点で費用として確定するため、全額が損金に算入することができます。

従業員の人数が多いほど、節税の効果があると言えます。

2.【社会保険料の会社負担分の節約】社会保険料の事業主負担が減る

企業は、社会保険料を従業員と折半し、半額負担しています。

企業型DCの掛金を従業員の給与の一部から拠出するとその掛金分は、社会保険料を計算する上での給与から控除されるため、給与金額が低くなります。給与が低くなった分、社会保険料の金額も低くなりますので、結果的に会社が負担する社会保険料が減ることになります。

従業員の社会保険料を計算するには、まず標準報酬月額を求める必要があります。

標準報酬月額とは、社会保険料を計算する上で基準となる給与金額のことで、基本給の他、残業代や通勤手当など各種手当を含む給与支給額から算出します。基本的に、毎年4月〜6月に支給された給与の平均に基づいて、決定されます。

標準報酬月額が決定したのち、都道府県ごとに定められている標準報酬月額表に当てはめていきます。

標準報酬月額は、等級が分けられており、等級ごとに社会保険料の負担額が異なります。

標準報酬月額の等級が下がると、社会保険料が安くなり、等級が上がると社会保険料が高くなります。

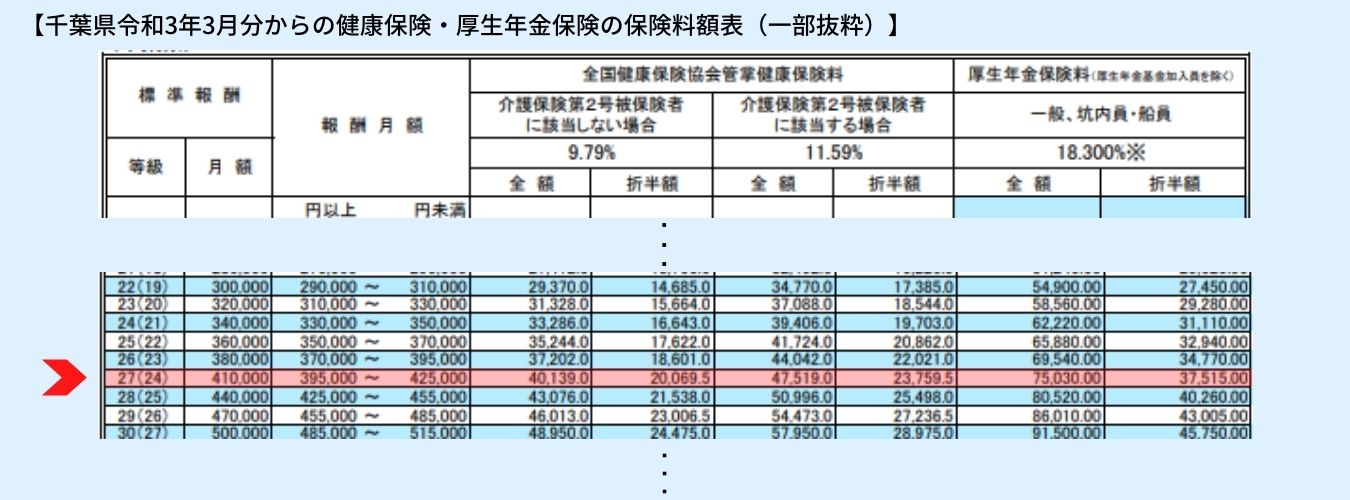

企業型DCを導入していない場合と導入した場合での社会保険料の差を事例を使って解説します。

5月給与支給額 420,000円(各種手当20,000円)

6月給与支給額 410,000円(各種手当10,000円)

Aさんの4〜6月の給与支給額の平均 413,333円

※標準報酬月額を計算する上で給与と認められないものは含まないこととする

これを保険料額表に当てはめると、健康保険及び厚生年金保険料は下記のようになります。

【千葉県令和3年3月分からの健康保険・厚生年金保険の保険料額表(一部抜粋)】

健康保険料(27等級)

全額40,139円 ①折半20,069円

厚生年金保険料 (24等級)

全額75,030円 ②折半37,515円

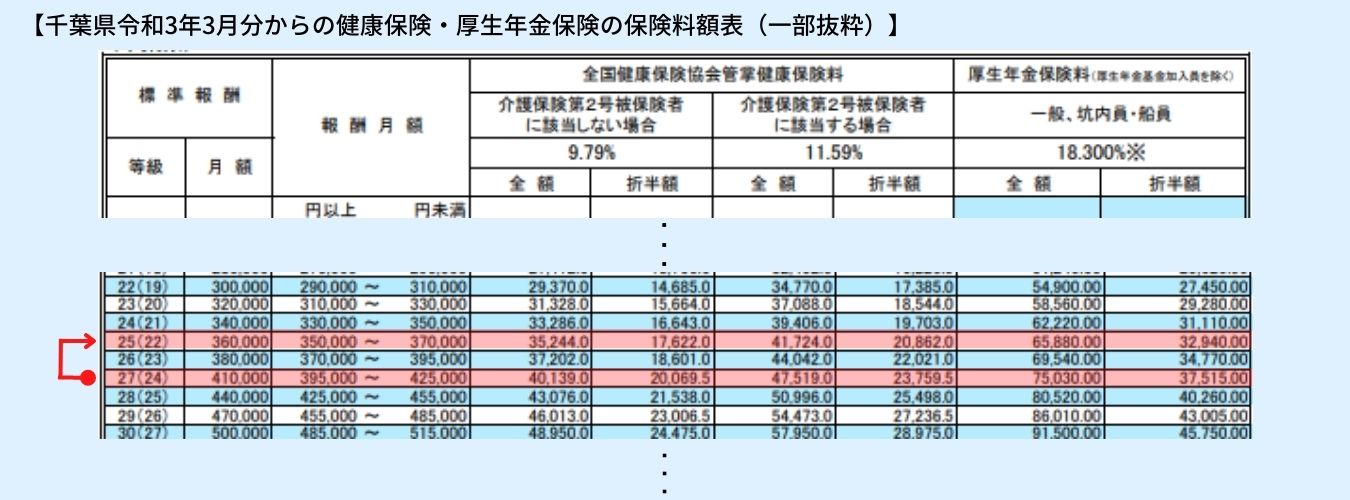

同じ条件(手当の受給や残業時間が同様)で、企業型DCを利用し、給与から45,000円を掛け金として拠出していた場合はどうなるのでしょうか?

5月給与支給額 375,000円(各種手当20,000円)

6月給与支給額 365,000円(各種手当10,000円)

Aさんの4〜6月の給与支給額の平均 368,333円

※標準報酬月額を計算する上で給与と認められないものは含まないこととする

これを保険料額表に当てはめると、健康保険及び厚生年金保険料は下記のようになります。

【千葉県令和3年3月分からの健康保険・厚生年金保険の保険料額表(一部抜粋)】

健康保険料(25等級)

全額35,244円 ①折半 17,622円

厚生年金保険料(22等級)

全額65,880円 ②折半 32,940円

①17,622円+②32,940円=50,562円⇐会社負担分

| 社会保険料(内訳) | 選択制DC導入前 | 選択制DC導入後 |

|---|---|---|

| 健康保険料(折半) | (27等級)20,069円 | (25等級)17,622円 |

| 厚生年金保険料(折半) | (24等級)37,515円 | (22等級)32,940円 |

| 合計 | 57,584円 | 50,562円 |

月額の差額 7,022円×12カ月=年間84,264円の節約

仮に同水準の従業員が10名いた場合、 84,264円×10名=年間842,640円の節約

等級がそれぞれ2等級ずつ下がったことで年間の社会保険料が数万円単位で安くなり、企業及び従業員の社会保険料の負担が減ることになります。

月数千円でもこれが1年、数十年、さらに従業員の人数分と考えると大きな金額になります。

ただし、従業員は社会保険料の負担が減った分、将来受け取れる公的年金の金額が減ってしまいます。

企業型DCでの運用した年金が公的年金を上回れば問題はありませんが、運用方法次第では元本割れのリスクもありますので、一概にメリットとは言えません。従業員への説明が必要です。

※掛金の金額によっては、等級が変わらず社会保険料の負担額が変わらないこともあります。

3.福利厚生制度として優秀な人材の確保に役立つ

福利厚生制度として優秀な人材確保に役立てることができます。

中小企業では、退職金制度を設けていない企業が多いです。

優秀で情報のアンテナの高い人ほど将来を見据えて会社選びをしていることが多いため、企業型DCを導入することで、優秀な人材確保に役立つことが考えられます。

また、企業型DCは、従業員にとって非常にメリットの多い制度ですので、既に雇用している従業員の退職を防止する効果も期待できます。

会社のデメリット

企業型DCは、加入者2名以上でデメリット以上のコスト削減メリットが出てきます。

そのため、ほとんどデメリットはないと言えますが、注意事項としてお伝えしていきます。

1.企業が掛け金を負担する場合、掛金の原資が必要

退職金制度の代わりとして企業型DCを導入するなど、掛金の減資を企業が負担する場合、その資金の用意が必要です。

長期的に継続していくものになるため、毎月の掛金の設定については資金計画をきちんと検討する必要があります。

掛金は全額損金算入することができ、節税に繋がりますのでメリットととらえることもできます。

2.導入費用や毎月の管理費用がかかる

企業型DCを導入するには、導入コストや毎月の管理費用がかかります。

ですが、企業型DCを導入することで得られるメリットの方が大きいと言えます。

3.企業型DCに関わる事務負担が発生する

企業DCを導入する場合、必ず事務の負担が発生します。

導入するプランによっては賃金制度や退職金制度の見直し、それに伴い給与規定や就労規則の改定が必要になります。

併せて従業員への説明、同意を得なければなりません。

また、企業型DCは投資の性質があるため、従業員への投資教育が必要です。

通常、制度の説明や投資教育は企業型DCの運営機関が行なってくれることが多いのであまり心配することはありませんが、加入申込書の取りまとめや、拠出金の送金事務、従業員の入退職時の手続きなどの事務が発生します。

1-2.企業型DCの【従業員・社長】のメリット・デメリット

1.【社会保険料の節約】従業員・社長個人の社会保険料が減る

2.【節税】従業員社長個人の所得税・住民税の負担が減る

3.導入費用や毎月の管理費用の個人負担がない

4.離職時・転職時に積み立てた資金を持ち運べる

5.受取時も税金の優遇が受けられる

従業員・社長のデメリット

1.原則60歳まで受け取ることができない

2.運用方法によっては資産が減るリスクがある

3.将来受け取る年金や傷病手当金などが減る可能性がある

従業員・社長のメリット

1.【社会保険料の節約】従業員・社長個人の社会保険料が減る

企業型DCの掛金を従業員の給与の一部から拠出すると、従業員の社会保険料の負担も減ります。

先ほど、会社のメリットでもお伝えした通り、社会保険料は企業と従業員で折半しています。

給与の一部を企業型DCに拠出すると社会保険料を計算する上での給与金額が低くなり、給与が低くなった分、社会保険料の金額も低くなり企業と折半している、従業員が負担する社会保険料も減ることになります。

2.【節税】従業員社長個人の所得税・住民税の負担が減る

企業型DCに拠出した掛金は、個人の所得にはなりません。

給与の一部を掛金として拠出すると、所得税や住民税の課税の対象となる給与が減るため、それに伴い所得税や住民税の負担が減ります。

| DC導入前 | DC導入後 | 差額(負担軽減) | |

|---|---|---|---|

| 所得税 | 3,300円 | 2,725円 | 575円 |

| 住民税 | 6,666円 | 5,550円 | 1,116円 |

| 合計 | 9,966円 | 8,275円 | 1,691円 |

年間 1,691円×12カ月=20,292円の節税効果!

3.受取時も税金の優遇が受けられる

将来、企業型DCの積立金を受け取る際に税金の優遇が受けられます。

年金として受け取る場合は、雑所得扱いとして公的年金控除、一時金として受け取る場合は、退職所得控除の扱いになります。

※受取時の税金については、選択する受取方法などで税金の取り扱いが異なりますので専門家に確認するようにしてください。

4.導入費用や毎月の管理費用の個人負担がない

企業型DCでは、加入手数料や毎月の管理費用は全て企業が負担してくれるため、従業員個人が加入や管理費用を負担する必要がありません。

同様の確定拠出年金の制度でも個人型DC(iDeCo)の場合、加入手数料や管理費用は全て、個人の負担になります。

長期的に継続していくものですので、少しでもコストが抑えられるのは従業員にとって嬉しい制度です。

5.離職時・転職時に積み立てた資金を持ち運べる

企業型DC加入者が、離職、転職した際、これまで積み立ててきた資金を運用を続けたまま持ち運ぶことができ、老後資金の準備を継続していくことができます。

転職先に企業型DCがない場合や、独立する場合は、個人型DC(iDeCo)への移動も可能です。

従業員・社長のデメリット

1.原則60歳まで受け取ることができない

企業型DCに拠出した資金は原則60歳まで受け取ることができません。

加入者が障害状態になってしまった、亡くなってしまったなど、その他一定の要件を満たした場合は例外として受け取りができますが、基本的には60歳まで現金化することができないため、自由度が低いです。

ただ、強制的に老後資金を準備できるという点では、メリットと考えることもできます。

2.運用方法によっては資産が減るリスクがある

加入者が選択した金融商品によっては、資産が減るリスクがあります。

運用は自己責任です。金融商品の選定は慎重に行いましょう。

3.将来受け取る年金や傷病手当金などが減る可能性がある

メリットで社会保険の負担が減るとお伝えしましたが、社会保険の負担が減るという事は、将来受け取ることのできる年金や、病気や怪我などで働けなくなった際に受け取ることができる傷病手当などが減る可能性があるという事です。

企業型DCで運用した資産が将来的に増えていれば、問題ありませんが元本割れが起こった場合は、資産が減ってしまいますので注意が必要です。

詳しくは、専門家に相談することをおすすめします。

2.企業型DC(企業型確定拠出年金)とは?

では、企業型DCとは具体的にどのような制度なのでしょうか?

始めにお伝えしたように、企業型DC(確定拠出年金)とは、毎月一定の掛金を投資信託などの運用商品に拠出して運用を行い、老後の資産形成をしていく制度のことで、企業型と名前にある通り、企業が福利厚生制度として従業員のために導入する制度です。

公的年金だけでは、老後の生活が不安視される中、企業型DCなどの制度を活用し公的年金の上乗せをする制度に注目が集まっています。

具体的には、企業又は従業員が掛け金を拠出して、その掛金を運用する金融商品を従業員が選び、将来その運用の成果を年金として受け取るものです。年金のため原則、60歳まで引き出すことはできません。

企業型DCの7つの特徴

企業型DCには次の7つの特徴があります。

①企業が掛金を負担し退職金制度の代わりとして活用できる

②従業員の給与の一部を掛金として拠出し、老後の資産形成をサポートできる【選択制DC】

③従業員自らが、掛金の運用する金融商品を選択する

④運用による利益は非課税

⑤受取は原則60歳以降

⑥選択制DCの場合、従業員は拠出の有無を選択できる

⑦掛金には上限が決まっている

①企業が掛金を負担し退職金制度として活用できる

従業員の退職金を企業型DCを活用して準備することができます。

社内の退職金制度に代えて企業型DCを導入する企業が増えています。

退職金は、社内規定で勤続年数などで、あらかじめ金額が決まっていますが、企業型DCを導入し従業員が運用先の選定をすることで、従業員が将来受け取る金額を運用の成果によっては大きく増やすことができます。

②従業員の給与の一部を掛金として拠出し、老後の資産形成をサポートできる【選択制DC】

従業員の給与の一部を掛金として拠出し、老後の資産形成をサポートすることができます。

これを「選択制DC」と言います。

①では、企業が掛金を負担し、退職金を準備する為に企業型DCを活用する方法ですが、「選択制DC」は、従業員が給与の一部を掛金として拠出するか・拠出しないかを「選択」して、あくまで従業員の自助努力として企業型DCを活用することもできます。

従業員の給与の一部を掛金として拠出する為、企業が別途掛金分の原資を用意する必要はありません。

③従業員自らが、掛金の運用する金融商品を選択する

従業員は、掛金を運用する金融商品を自由に選択することができます。

運用する金融商品は、価格変動のある株式や債券、不動産などの「投資信託」や、元本が確保されている「定期預金」や「保険」の中から選びます。

「投資信託」は、運用の成果によって老後の年金を大きく増やせる可能性がある一方、運用の成果によっては元本が割れてしまうリスクがあります。

「定期預金」や「保険」は、元本が確保されているため将来受け取る年金が減ることはありませんが、資産が大きく増えることはあまり期待できません。

④運用による利益は非課税

企業型DCの運用によって得た利益は非課税です。

通常、株式投資を行って利益が出るとその利益に対して20.315%の税金がかかります。

例えば、100万円利益が出た場合、約20万円が税金として引かれてしまいます。

数十年と運用を続けた場合、利益も大きくなっていることが想定されます。

利益に対する税金が非課税になるのは、大きなメリットと言えます。

⑤受取は原則60歳以降

企業型DCは、原則60歳まで受け取ることができません。

60歳以降になったら、年金または、一時金として受け取ることができます。

⑥選択制DCの場合、従業員が拠出の有無を選択できる

選択制DCを導入した場合、従業員は拠出の有無を選択することができます。

選択制DCを導入し、従業員の給与の一部を掛金として拠出する場合、必然的に従業員の手取りの金額が減ることになります。

ただ、実際に従業員の中には、手取りの金額を減らしたくないという方がいるケースも多いです。

その場合は、従業員各々が拠出の有無を選択することができるため、拠出しない場合は、これまで通り現金で受け取ることができ手取りの金額が減ることはありません。

⑦掛金には上限が決まっている

掛金として拠出できる金額は、月額最低3,000円から上限が定められており、上限を超えて拠出することはできません。

| 他の企業年金の有無 | 拠出限度額 |

|---|---|

| 他の企業年金がない場合 | 月額55,000円(年額660,000円) |

※ただし、他の企業年金(厚生年金基金、確定給付企業年金、石炭鉱業年金基金など)がある場合は、月額27,500円(年間額330,000円)が上限となります。

3.まとめ

いかがでしたでしょうか?

企業型DCは、中小企業でも導入ができ、「会社・従業員・社長」の3者全員にとってのメリットがある制度です。

従業員の将来の不安を解消することは、人材の確保や定着、そして企業の生産性の向上にもつながります。

企業型DCのメリットは次の通りです。

企業型DCの制度は、とても魅力的な制度ではありますが、複雑な制度でもあります。

企業の状況にあった、企業型DCのプランをご提案することができますので、少しでも興味を持たれた方は、是非お気軽にお問合せください。

コメント