創業融資は、いくら借りられるのでしょうか?

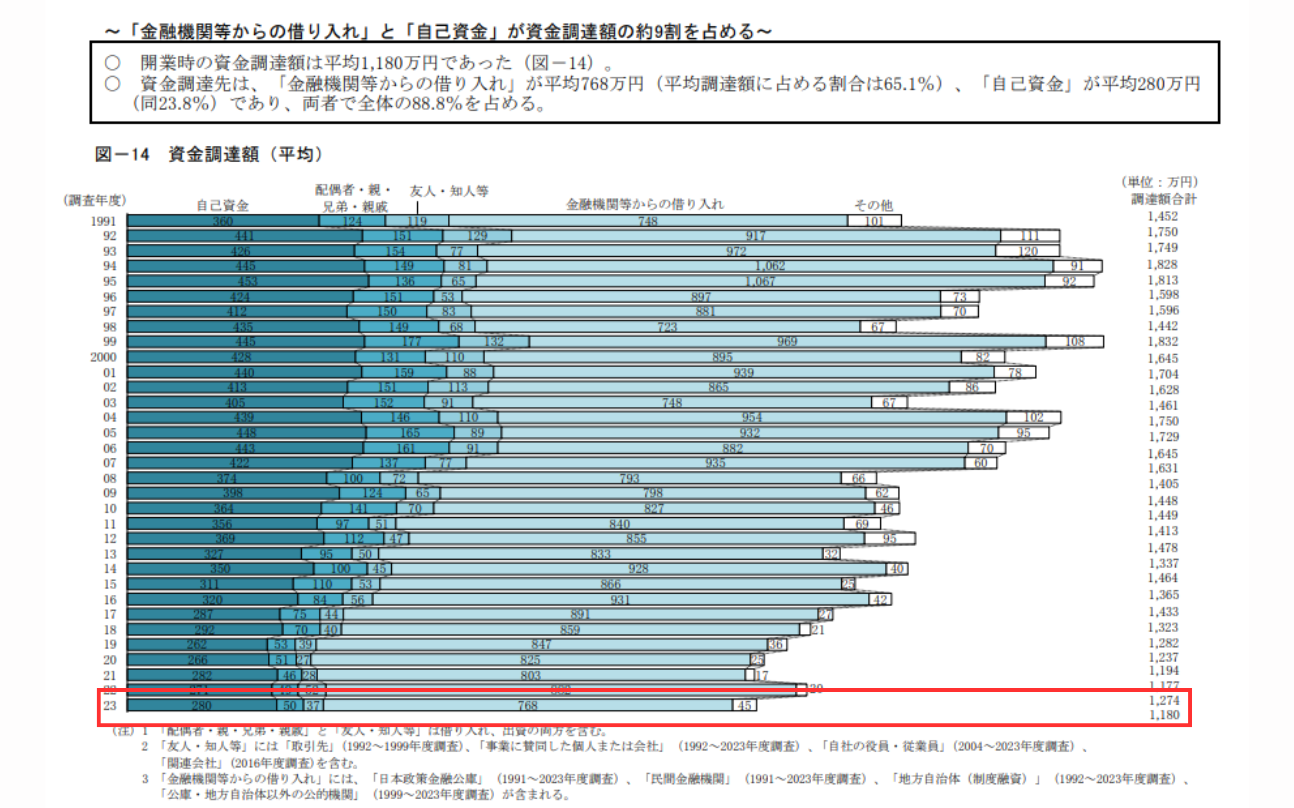

日本政策金融公庫による「2023年度新規開業実態調査」によると、2023年度の開業時の金融機関等からの借入平均額は768万円でした。

過去10年のデータをみると、多くの先輩創業者達は800万円前後の融資を獲得していることがわかります。

| 年度 | 金融機関からの借入金額 |

| 2014年度 | 928万円 |

| 2015年度 | 866万円 |

| 2016年度 | 931万円 |

| 2017年度 | 891万円 |

| 2018年度 | 859万円 |

| 2019年度 | 847万円 |

| 2020年度 | 825万円 |

| 2021年度 | 803万円 |

| 2022年度 | 882万円 |

| 2023年度 | 768万円 |

しかし、この800万円はあくまで平均であり、実際の融資額は200万円~1,000万円と大きく幅があります。

そこで今回は、

・「創業融資はいくらまで借りられるのか」=融資の上限金額の目安や、

・「創業融資はいくらで申し込むのが適切か」=融資の成功確率を高める申込金額の算出方法

について詳しく解説していきます。

創業融資であなたがいくら借りられるのか、その金額の目安と融資の成功確率を高める融資の申込金額の算出方法をお伝えしていきますので、是非創業融資の申込、事業計画の作成にお役立てください。

1.創業融資は、いくらまで借りられる?創業融資の上限額の目安

創業融資はいくらまで借りられるのか、創業融資の上限の目安は、次の3つの基準から想定することができます。

基準その1.自己資金の3倍が目安

一つ目の判断基準は、「自己資金」です。

創業時に用意ができている、「自己資金の約3倍」が融資上限額の目安と想定できます。

例えば、自己資金が300万円の場合、融資上限額の目安は900万円です。

※2024年度より、日本政策金融公庫の創業融資の自己資金要件(創業資金総額の10分の1以上の自己資金があること)は撤廃されました。

しかし、要件が撤廃されたことと、実際に融資が受けられるかは別の問題です。

融資を成功させるためには、これまでと同様に自己資金はしっかりと用意する必要があります。

創業融資を受ける際の自己資金の考え方について、詳しくはこちらの記事を参考にしてください。

▶【業種別】創業融資を成功させるために必要な自己資金一覧!融資審査における自己資金の考え方を解説!

基準その2.最大の上限は1,000万円が目安

創業融資の上限は、最大1,000万円と考えてください。

日本政策金融公庫の創業融資では「融資限度額7,200万円(うち運転資金3,000万円)」(2024年4月時点)と記載されていますが、1,000万円を超えて融資が受けられるケースは非常に稀です。

なぜなら、1,000万円を超えるの融資案件は、支店内での決済ができないためその分審査のハードルが高くなります。

支店内の審査をクリアした後に、さらに本部の審査もクリアしなければならないということです。

そのため、基準その1では、自己資金の3倍が融資上限額の目安と解説していますが、自己資金の3倍が1,000万円を超えたとしても、1,000万円以内での融資実行となるケースが多いです。

基準その3.創業融資の平均は800万円

日本政策金融公庫の創業融資の借入平均額は、約800万円です。

実際に、日本政策金融公庫の「2023年度新規開業実態調査」によると、開業時の金融機関等からの借入平均額は768万円でした。

なお開業時の資金調達総額は平均1,180万円、自己資金額は平均280万円という結果でした。

250〜300万円の自己資金と800万円程度の融資で開業している方が多いようです。

しかし、融資の金額は業種や、事業計画の内容、自己資金の割合など様々な視点で審査され決定します。

「皆が借りられているなら自分も借りられるだろう」という甘い考えは禁物です。

2.自分はいくらで申請するのが妥当か!?融資の成功確率を高める申込金額の算出方法

1章では、融資金額の上限の目安について解説してましたが、2章では、実際に自分はいくらで融資の申込をするべきなのか、妥当な金額の算出の仕方について解説していきます。

この方法を使えば、業種や業務内容を問わず、自分自身の事業内容に沿った融資申込金額を算出することができます。

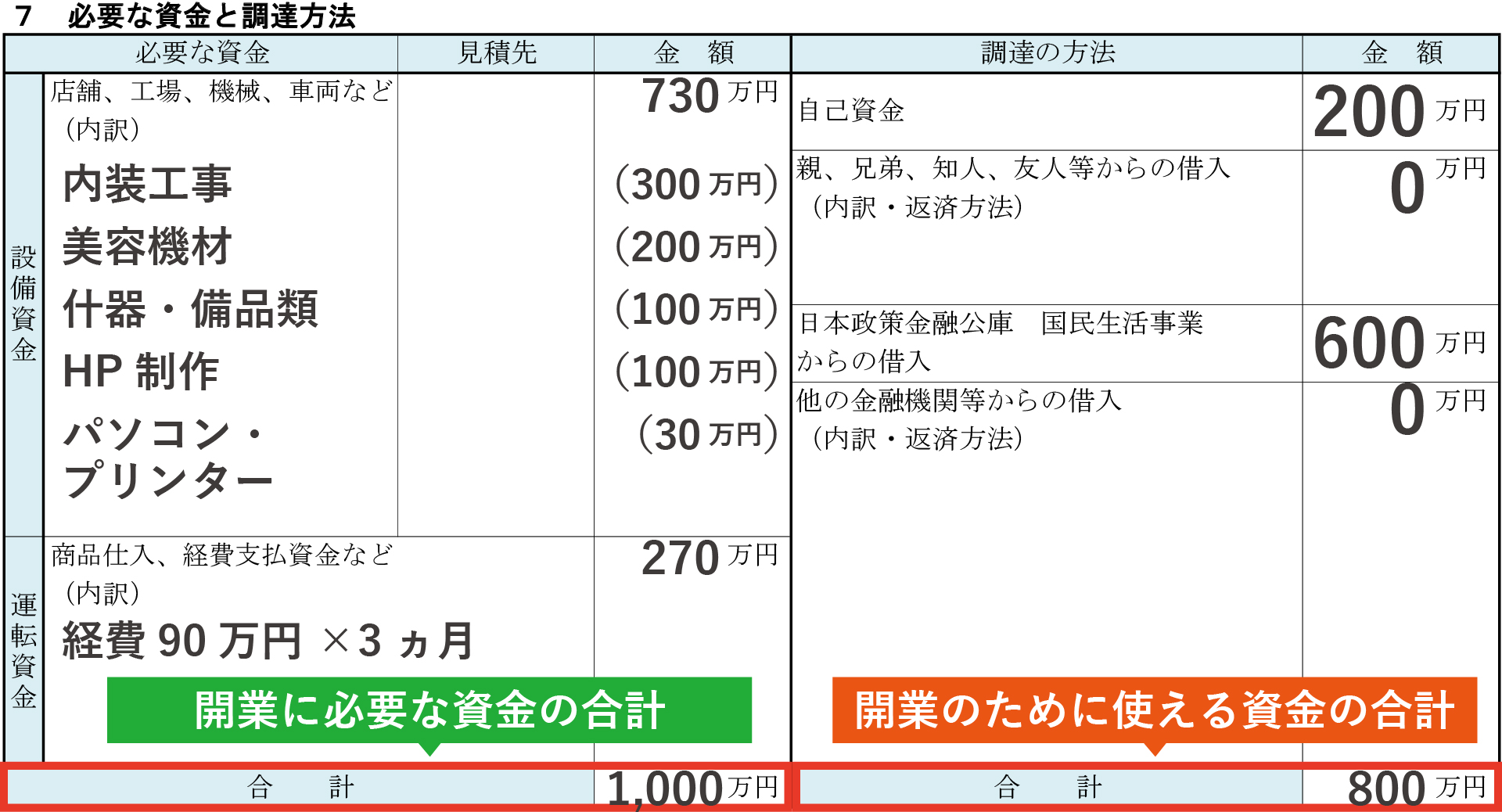

ここでは日本政策金融公庫の創業計画書「7 必要な資金と調達方法」を埋めて融資金額を計算します。

日本政策金融公庫の創業融資を受ける場合は必ず必要になる書類です。

また他の金融機関で融資を受ける場合でも参考資料として利用できますから、作成して損はありません。

少しだけ時間を取って、開業時の資金について考えてみましょう。

ステップ1.日本政策金融公庫の創業計画書を手元に用意する

日本政策金融公庫のサイトから「創業計画書」をダウンロードしてください。

下記URLよりダウンロードすることができます。

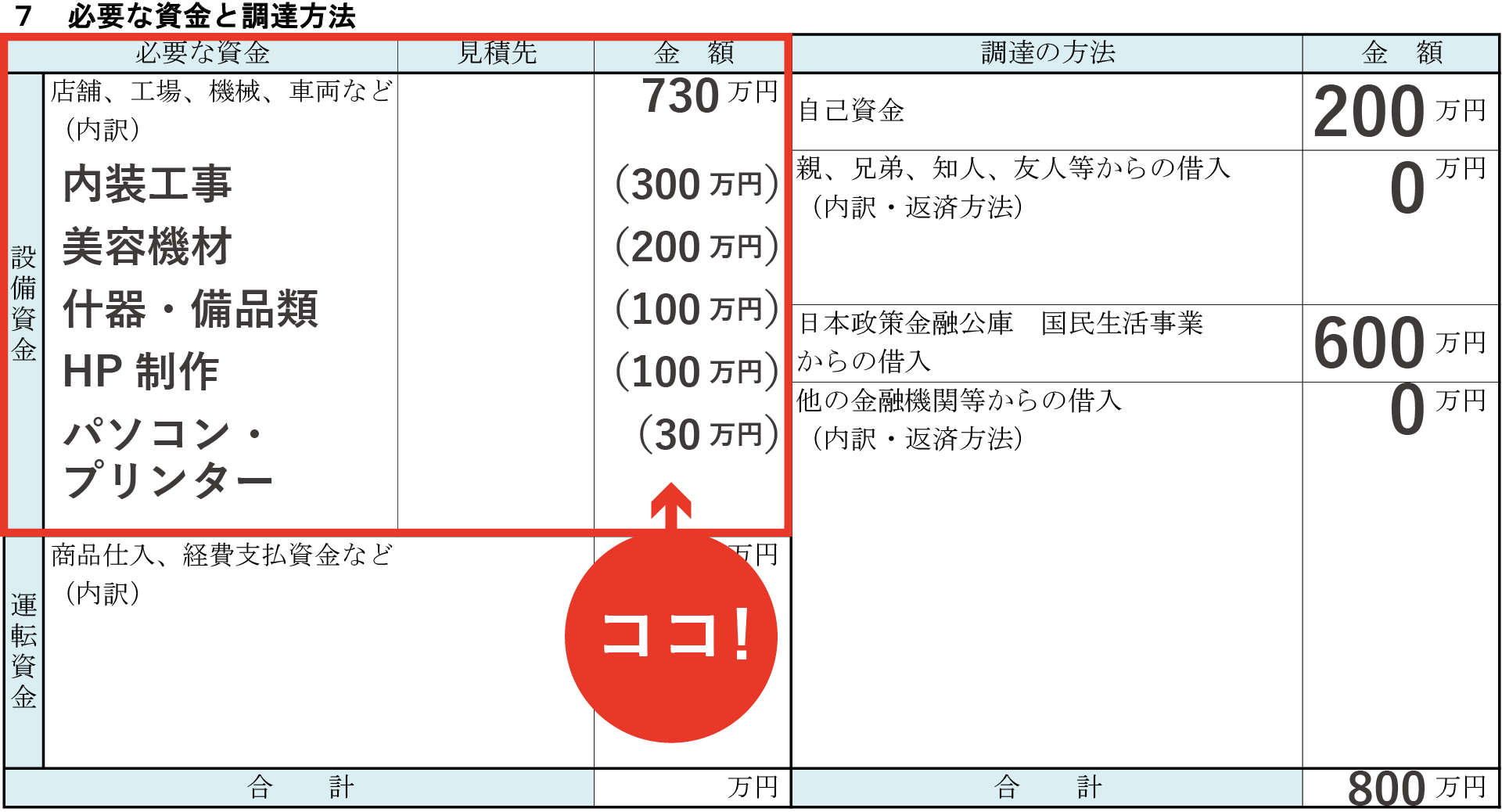

今回、主に使っていく箇所は、「7.必要な資金と調達方法」です。

【創業計画書の見本】

ステップ2.自己資金の欄を埋める

「調達の方法」の自己資金欄に、事業に使える自己資金額を記入します。

ステップ3.親兄弟知人から借り入れの予定があれば埋める

自己資金欄の下「親、兄弟、知人、友人等からの借入」を記入します。

両親や親戚等から事業資金を借り入れる予定がある場合は書き入れてください。なければ空欄で構いません。

ステップ4.日本政策金融公庫国民生活事業からの借り入れの欄に自己資金の3倍の額を入れる。

「日本政策金融公庫 国民生活事業からの借入」には、先に記入した「自己資金」×3の金額を記入します。

たとえば自己資金が200万円の場合、200万円×3=600万円

「日本政策金融公庫 国民生活事業からの借入」の欄には600万円と記入することになります。

ステップ5.調達方法(開業のために使えるお金)合計金額を出す。

上記3つを合計します。

この金額が調達方法の合計金額となり、あなたが開業のために使えるお金の上限額です。

図の例の場合は、800万円が開業の為に使えるお金になります。

ステップ6.設備資金の欄を埋める

次に、「7 必要な資金と調達方法」の左側の欄「必要な資金」を埋めていきます。

この時に、ステップ4までで算出した開業のために使えるお金の金額は考慮する必要はありません。

開業のために必要なものを箇条書きで書き込みましょう。

各業者から見積書をもらっている場合はその金額を記入しましょう。

金額が定まっていない場合はネット上で調べて大体の相場を記入してください。

【美容室を開業する場合の例】

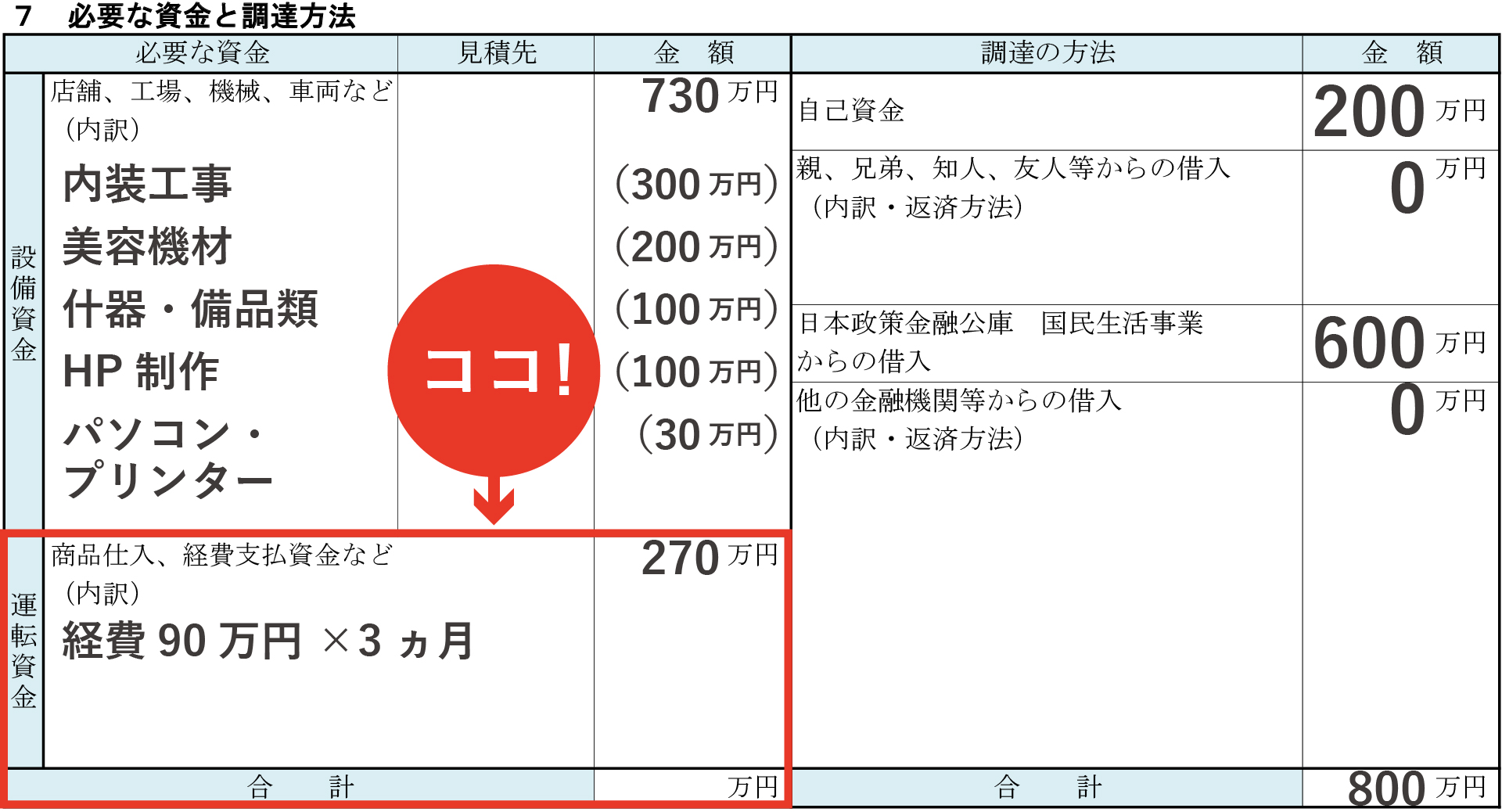

ステップ7.運転資金を埋める

次に、「運転資金」の欄を埋めていきます。

【美容室を開業する場合の例】

運転資金とは、事業を続けていくうえで必要な資金のことで材料費・商品等の仕入れ・賃金・家賃・水道光熱費等、毎月、固定してかかる経費と考えてください。

開業時に準備しておくべき運転資金の目安は、業種や業務内容にもよるため一概には言えませんが、ここではあくまで参考として、1カ月に係る経費の3カ月分と見積もっておきます。

次の手順に従って、必要な運転資金を算出していきましょう。

一旦創業計画書を離れてノートやExcelのシートを用意します。

下記運転資金の一例を参考に1カ月の間に係る経費を思いついたものから、項目名と予想される金額をどんどん書き出していきます。

運転資金が全て洗い出せたら、1カ月分の合計金額を出し、×3カ月をして、開業時に準備しておくべき運転資金を算出します。

図の例の場合、1カ月の経費90万円×3カ月=270万円が開業に準備しておくべき運転資金です。

| 運転資金の例(1ヶ月当たり) | 金額 |

| 人件費(役員報酬1名) | 20万円 |

| 人件費(従業員1名の給料) | 20万円 |

| 人件費(アルバイト) 時給1,000円×4時間×25日=10万円 | 10万円 |

| 家賃 | 15万円 |

| 水道光熱費 | 5万円 |

| 通信費(電話・ネット代) | 2万円 |

| 広告宣伝費 | 8万円 |

| 旅費交通費 | 3万円 |

| 接待交際費 | 2万円 |

| 消耗品費 | 1万円 |

| 支払手数料 | 4万円 |

| 経費合計(1カ月) | 90万円 |

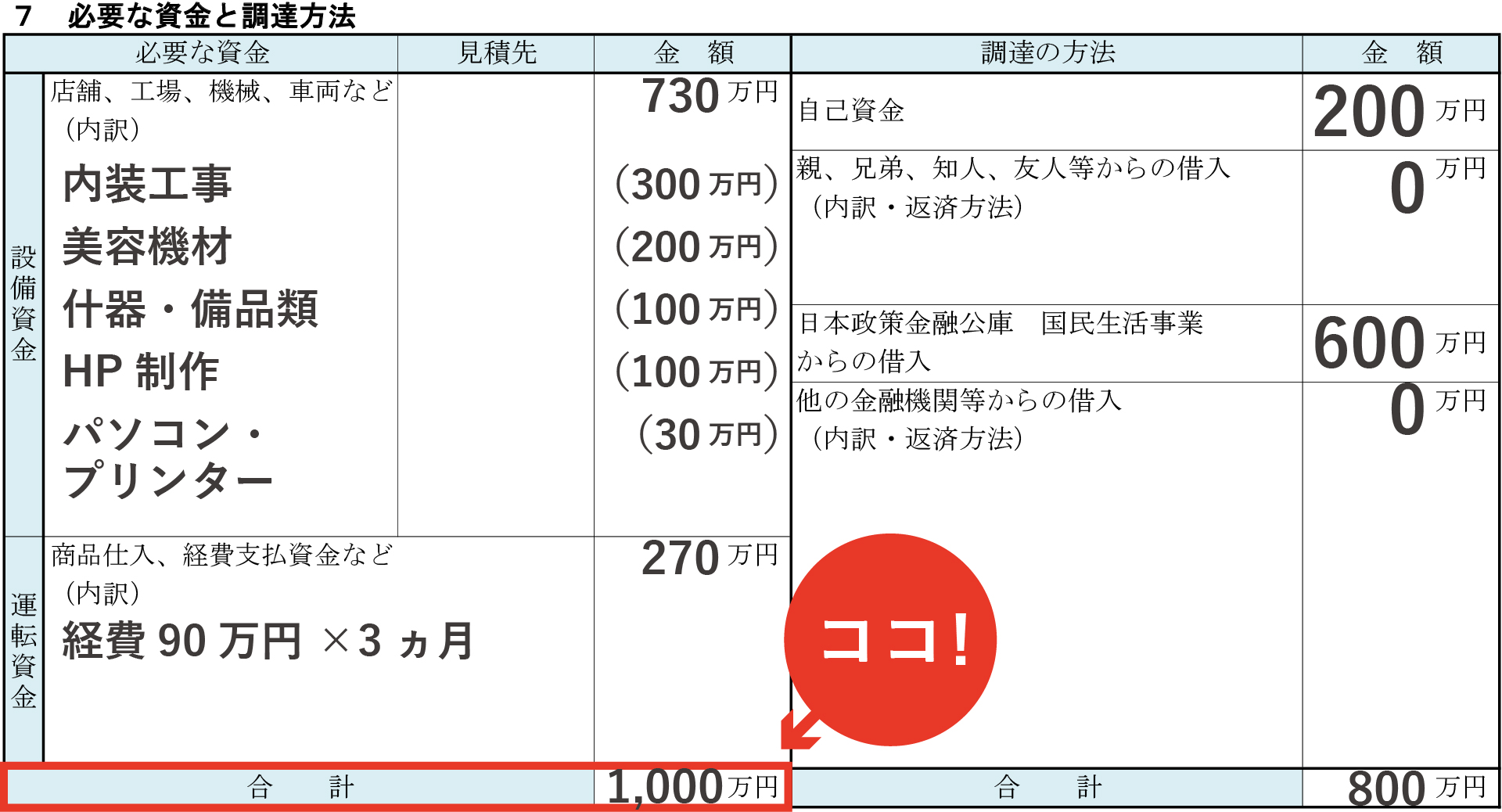

ステップ8.必要な資金の合計金額を出す

設備資金と運転資金を足して、開業に必要となる資金の合計金額を計算しましょう。

例の場合、開業時に必要となる資金の合計金額は、1,000万円です。

【美容室を開業する場合の例】

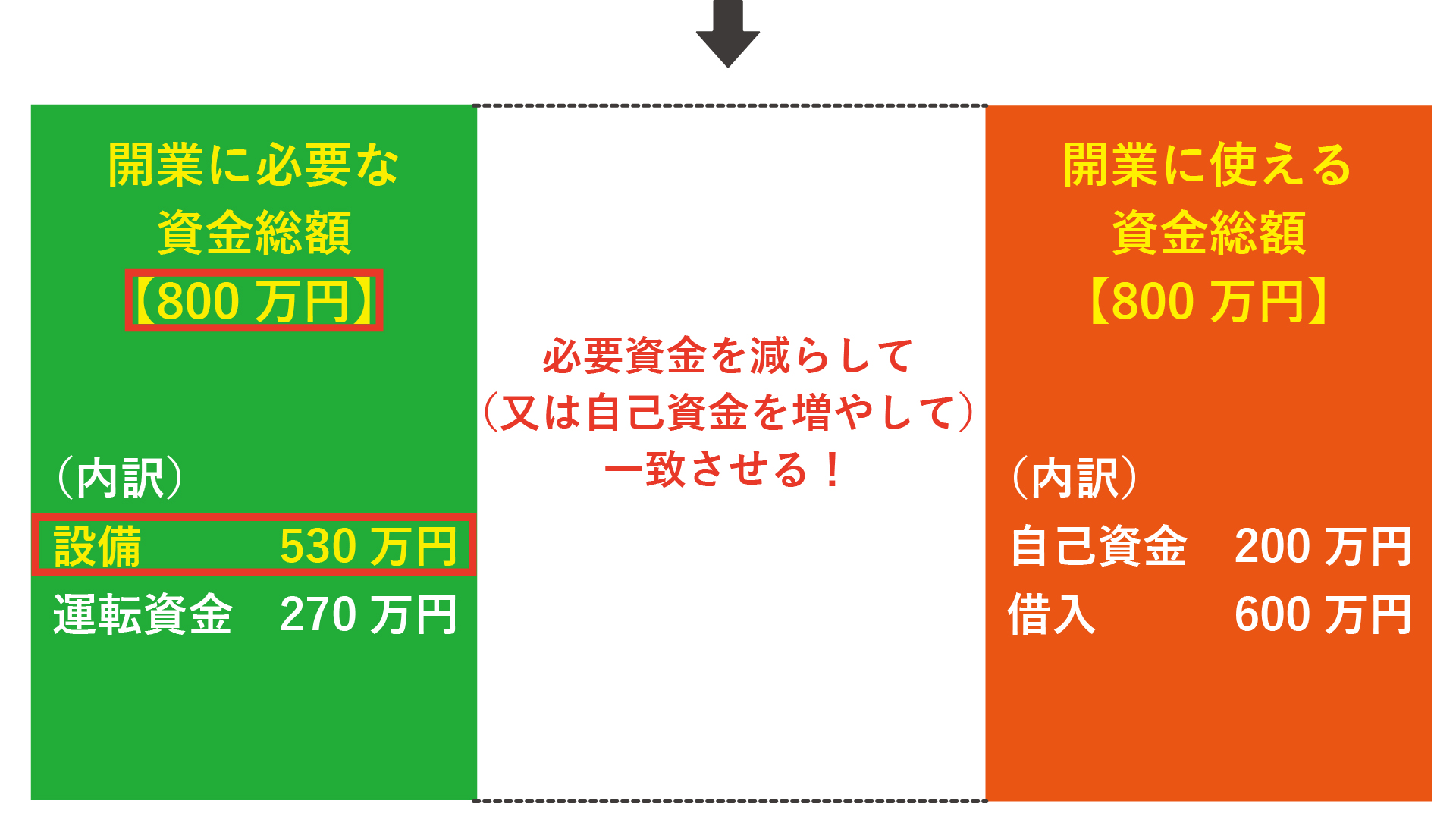

ステップ9. 開業に必要な資金の合計金額と調達方法(開業の為に使えるお金)合計金額を比較する

開業に必要な資金の合計金額と調達方法合計金額を比較していきます。

【美容室を開業する場合の例】

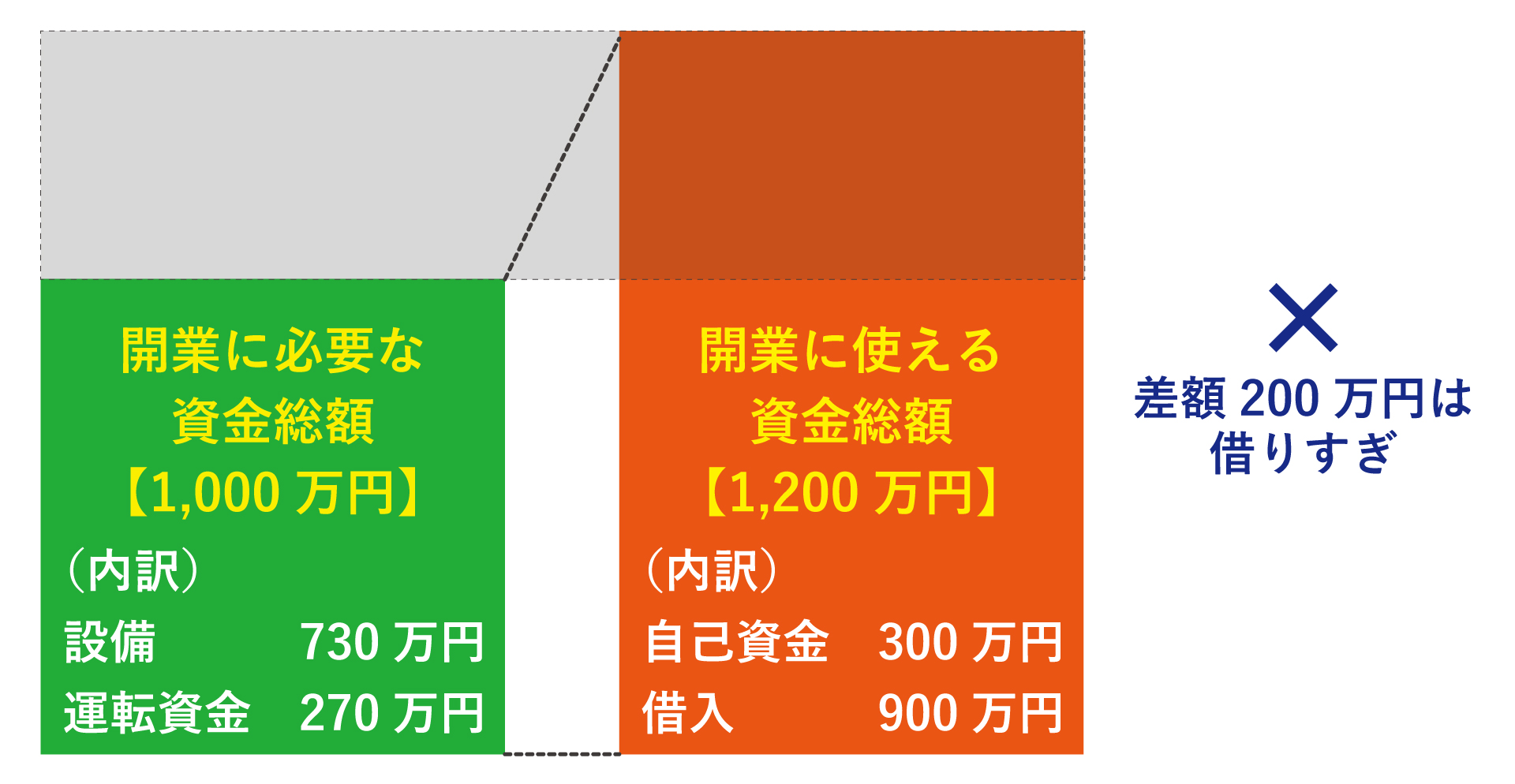

ケース1.開業に必要な資金総額<開業に使える資金の場合

両者を比較し、開業に必要な資金総額より、開業に使える資金の方が大きい場合、

計算上、開業に必要な資金が全額賄えるので、開業に使える資金のオーバーしている分は、「借りすぎ」「必要のない借入」とみなされます。

必要性が説明できない借り入れはできません。

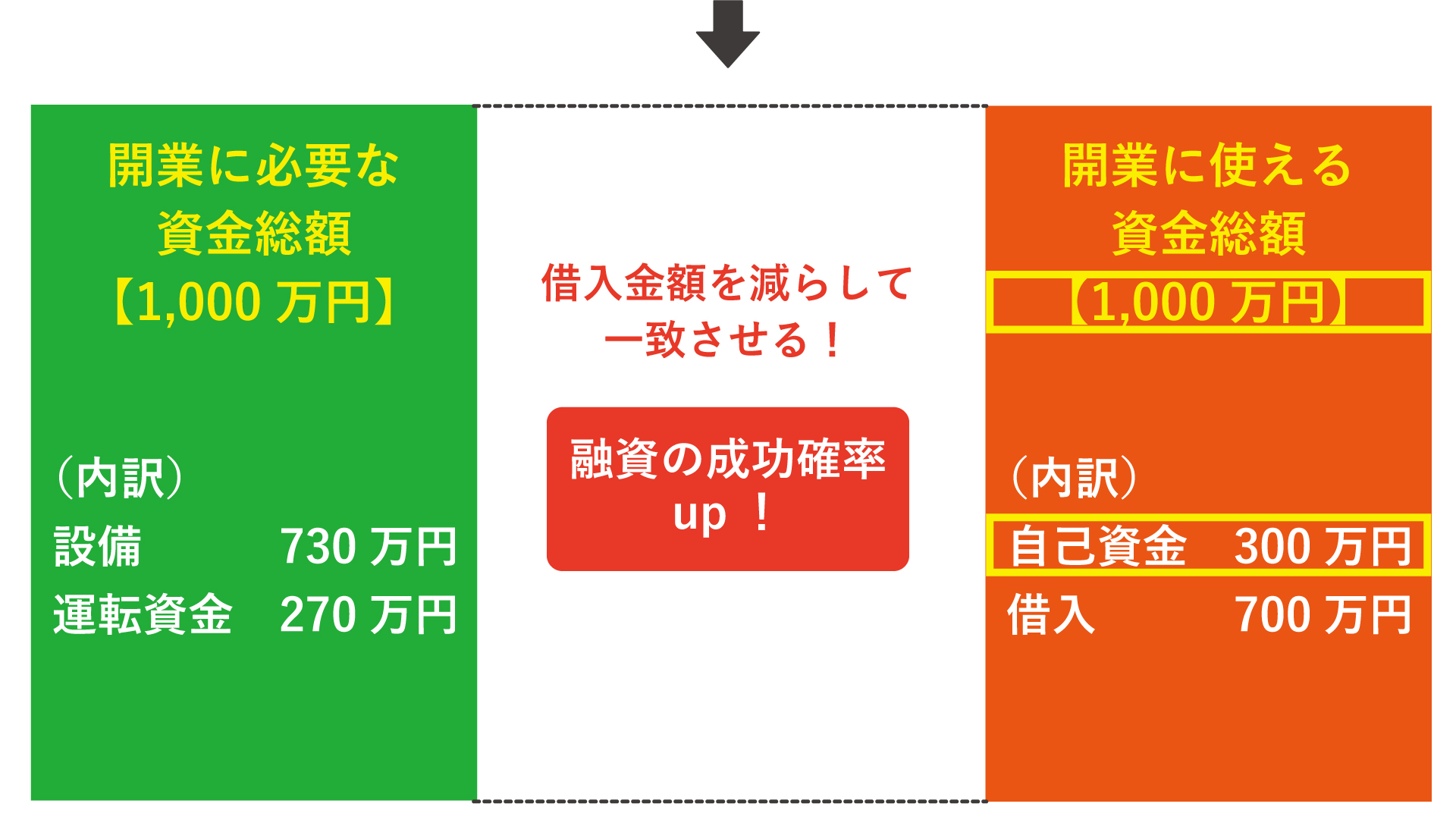

借入金額を減額するなどして、開業に必要な資金総額と開業に使える資金総額を一致するようにします。

減額した借入金額が、最も妥当な借入申込金額の目安と言えます。

この状態であれば、融資が成功する確率は非常に高くなります。

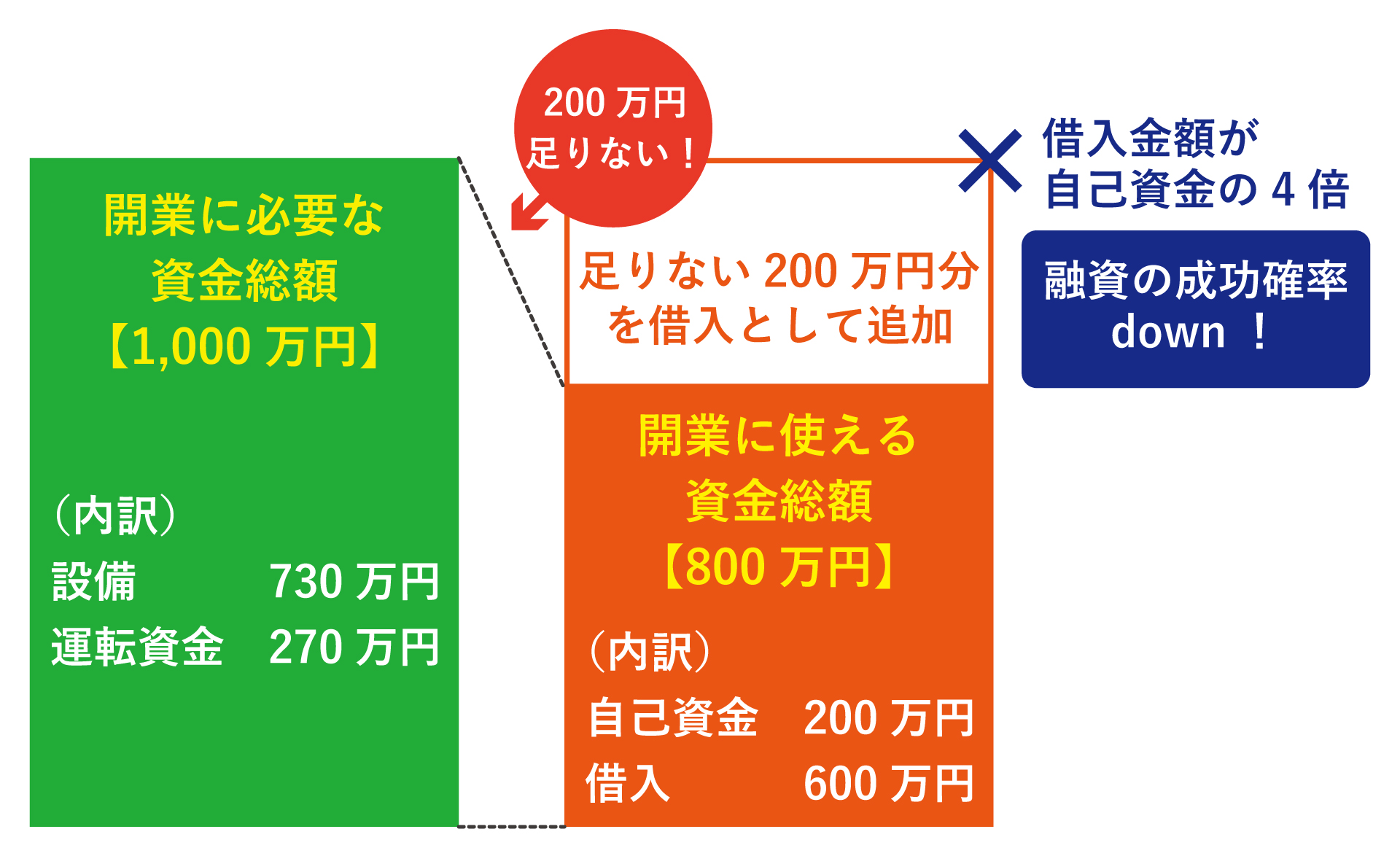

ケース2.開業に必要な資金総額>開業に使える資金の場合

両者を比較し、開業に必要な資金総額より、開業に使える資金の方が小さい場合、計算上、開業に必要な資金を調達できません。

実質的に、開業が困難な状態であると言えます。

足りない分を融資で借りようとすると、借入金額が、自己資金の3倍以上になってしまう為、融資の成功確率は下がってしまいます。

この場合は、開業に必要な資金総額を開業に使える資金以下に抑える、又は自己資金を増やし借入上限額を増やすのどちらかの取り組みが必要です。

自己資金をすぐに増やすことはなかなか困難かと思いますので、開業に必要な資金について次の点に気を付けて今一度見直してみましょう。

①中古品で代用できるものはないか

②内装や家具、インテリアにこだわりすぎていないか

③必要以上にグレードの高い設備を導入しようとしていないか

④シェアオフィスやレンタルオフィス、レンタルサロンなどを利用することはできないか

⑤店舗の規模、席数は多すぎないか

⑥初めから正社員を雇う必要はあるのか

開業が出来なければ元も子もありません。

はじめは小さくスタートし、徐々に理想の状態に近づけていくことが融資だけでなく事業を成功させるための大事なポイントでもあります。

開業に必要な資金総額を見直し、開業に使える資金の総額と一致させ、借入金額を自己資金の3倍の範囲内に収めることで融資の成功確率は高まります。

ステップ10.最後に売上計画と照らし合わせ返済が可能かを確かめる

ステップ9まででは、開業資金の調達の方法に重きを置いて検討してきました。

しかし、融資を受けても、毎月の利益に対して返済の負担が重くなってしまってはいけません。

ですから必ず、毎月の売上と利益のシミュレーションを行い、返済が可能なのかチェックしていきましょう。

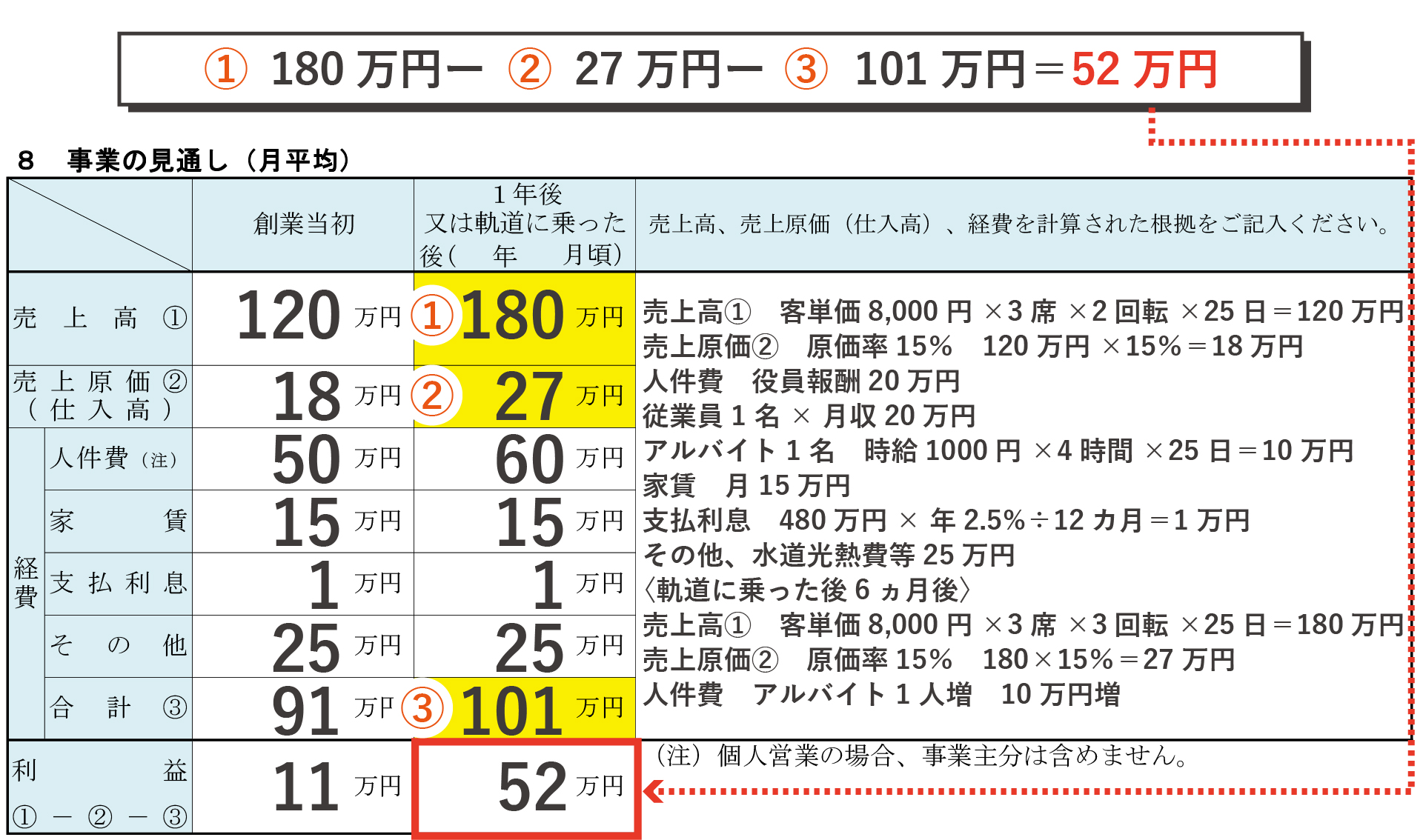

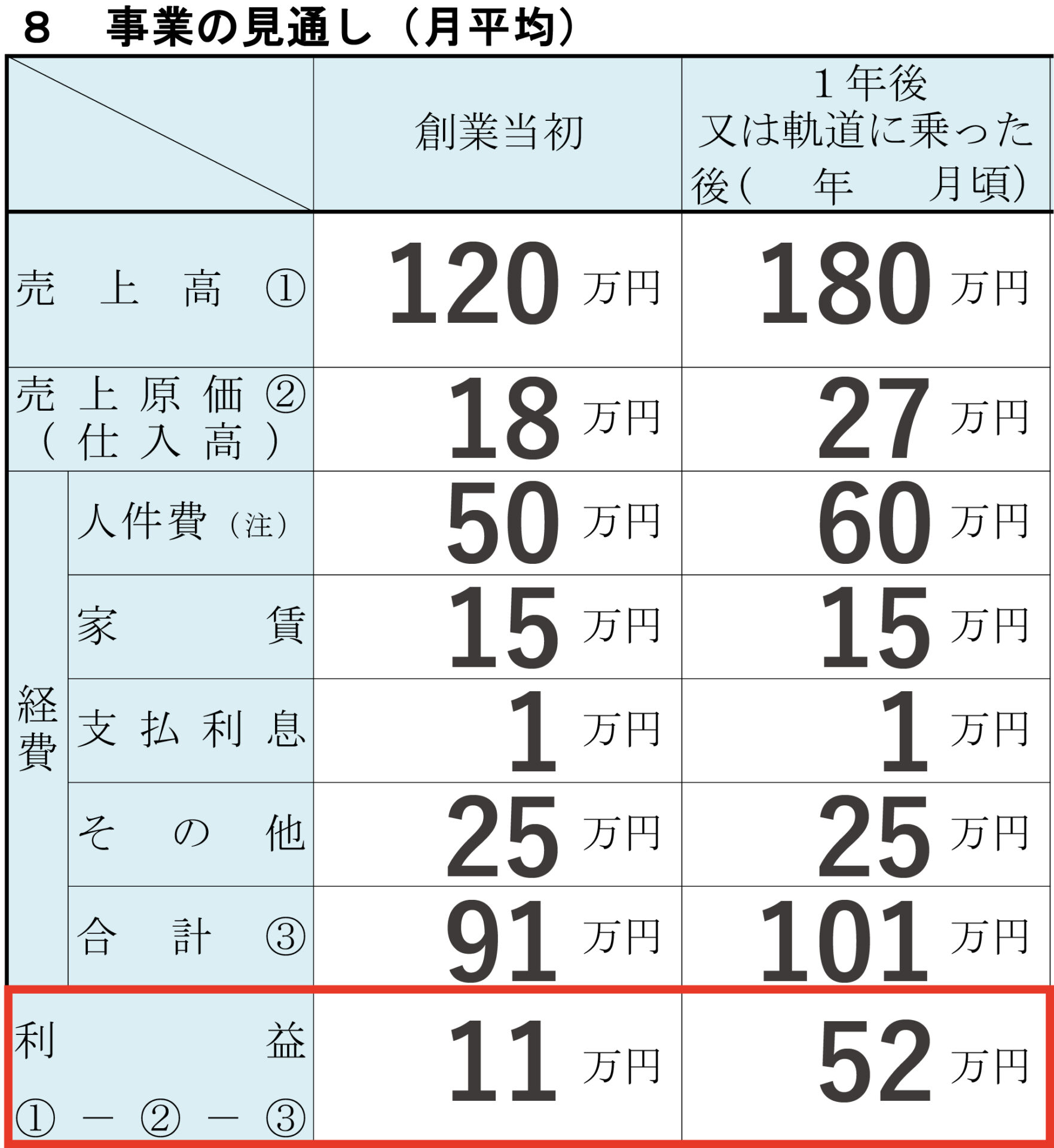

ここでは、日本政策金融公庫の創業計画書の「8 事業の見通し(月平均)」の欄を使っていきます。

「8 事業の見通し(月平均)」の欄は、「創業当初」と「1年後又は軌道に乗った後」の2つに分かれています。

「創業当初」は開業から6カ月間を、「1年後又は軌道に乗った後」は7カ月目以降軌道に乗った時を想定して売上の計画を立ててみてください。

売上の計画(事業の見通し)は次の手順に従って作成してください。

【売上計画(事業の見通し)の立て方】

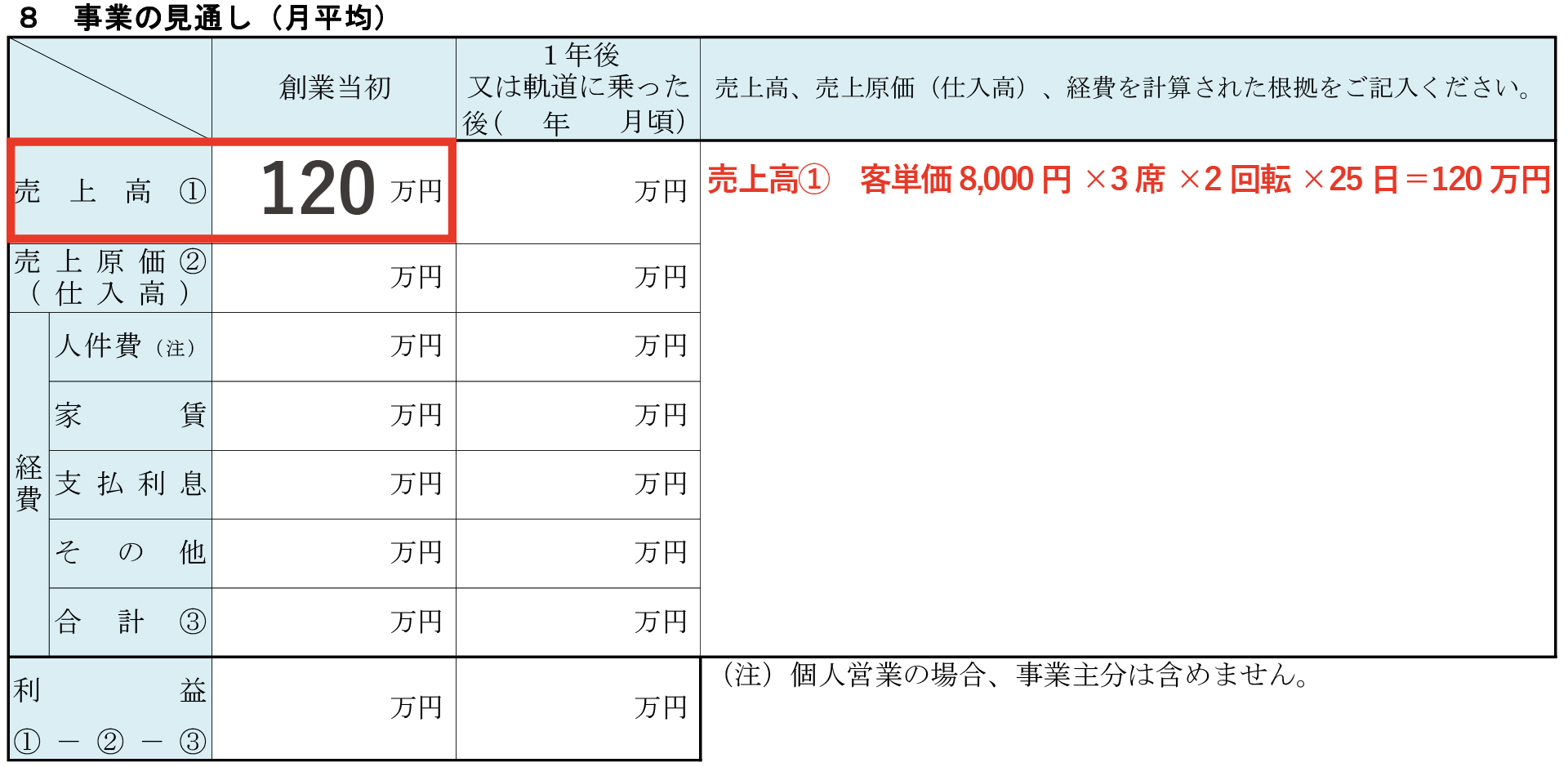

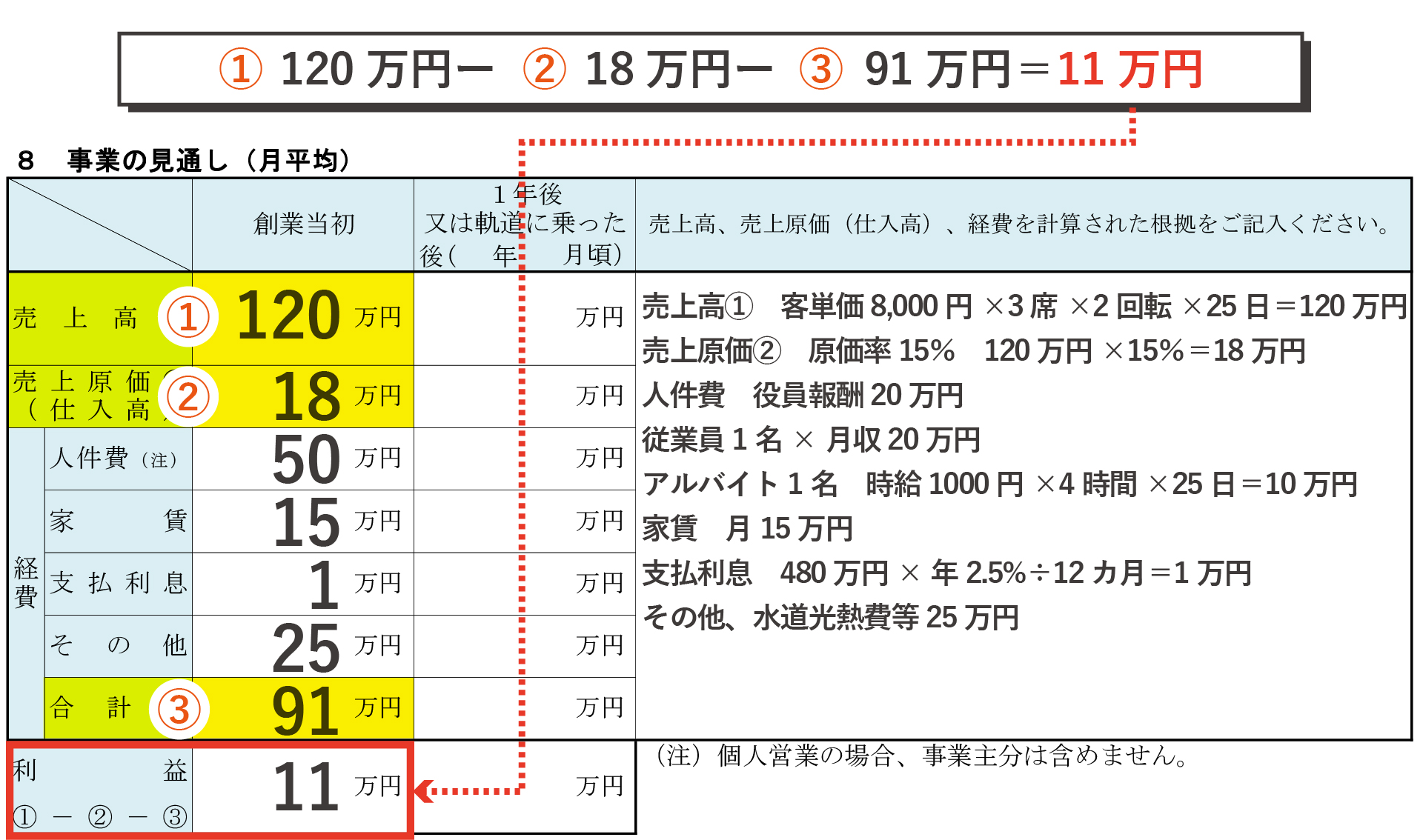

手順1.創業当初の売上高の記入

商品・サービスの単価に対しての客数と営業日数でどれくらいの月の売上が確保できるかを計算します。

業種にもよりますが、次の計算方法を参考に、計算し算出した金額を「売上高①」欄に記載してください。

計算式は売上高計算の根拠として、右側の根拠の欄に記載しておきます。

業種別 売上高算出方法の例

(飲食業・美容業など)

客単価×席数×回転数×営業日数=1カ月の売上

(接客業・建設業・介護業・自動車販売業など売上高に対して、人件費の比率の高い事業)

従業員1人当たりの売上(月間)×従業員数=1カ月の売上

(店舗がメインの販売業)

1㎡(または1坪)当たりの売上高(月間)×売場面積=1カ月の売上

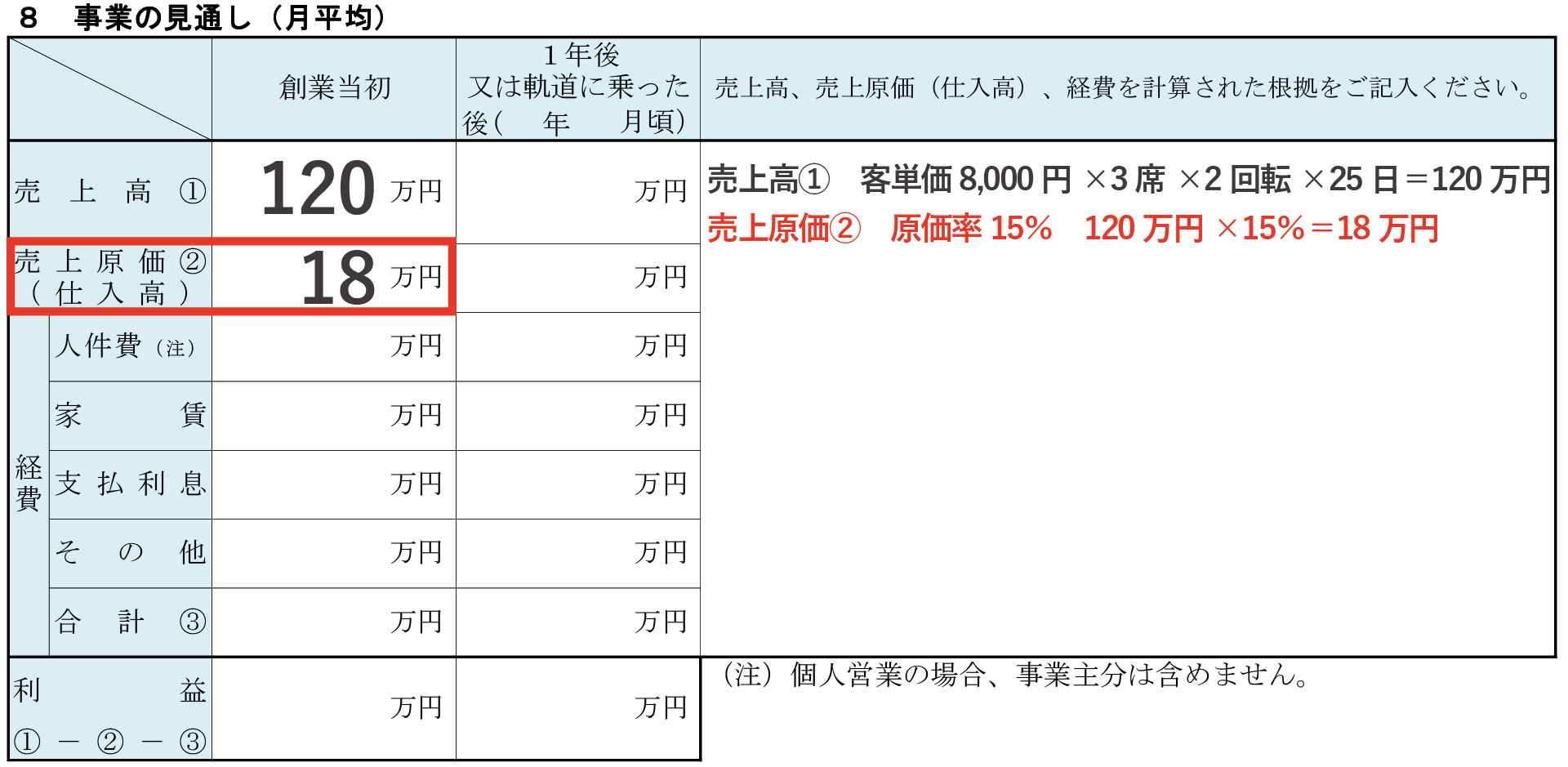

手順2. 創業当初の売上原価(仕入高)の記入

過去の経験などから、おおよその原価率がわかれば当てはめて計算します。

分からない場合は、業種によっておおよその原価率が決まっているのでネット等で調べて参考にしてください。

業種、業界の相場はきちんと把握していきましょう。

業種別の原価率の相場は次の通りです。参考にしてみて下さい。

| 業種 | 原価率相場(参考) |

| 飲食業 | 30%~35%程度 |

| 小売業 | 50%~75%程度 |

| 建設業 | 80%程度 |

| 製造業 | 80%程度 |

| 情報通信業 | 10%程度 |

| 美容業 | 15%程度 |

売上に原価率をかけて、売上原価を算出します。

計算式は、右側の根拠の欄に記載しておきます。

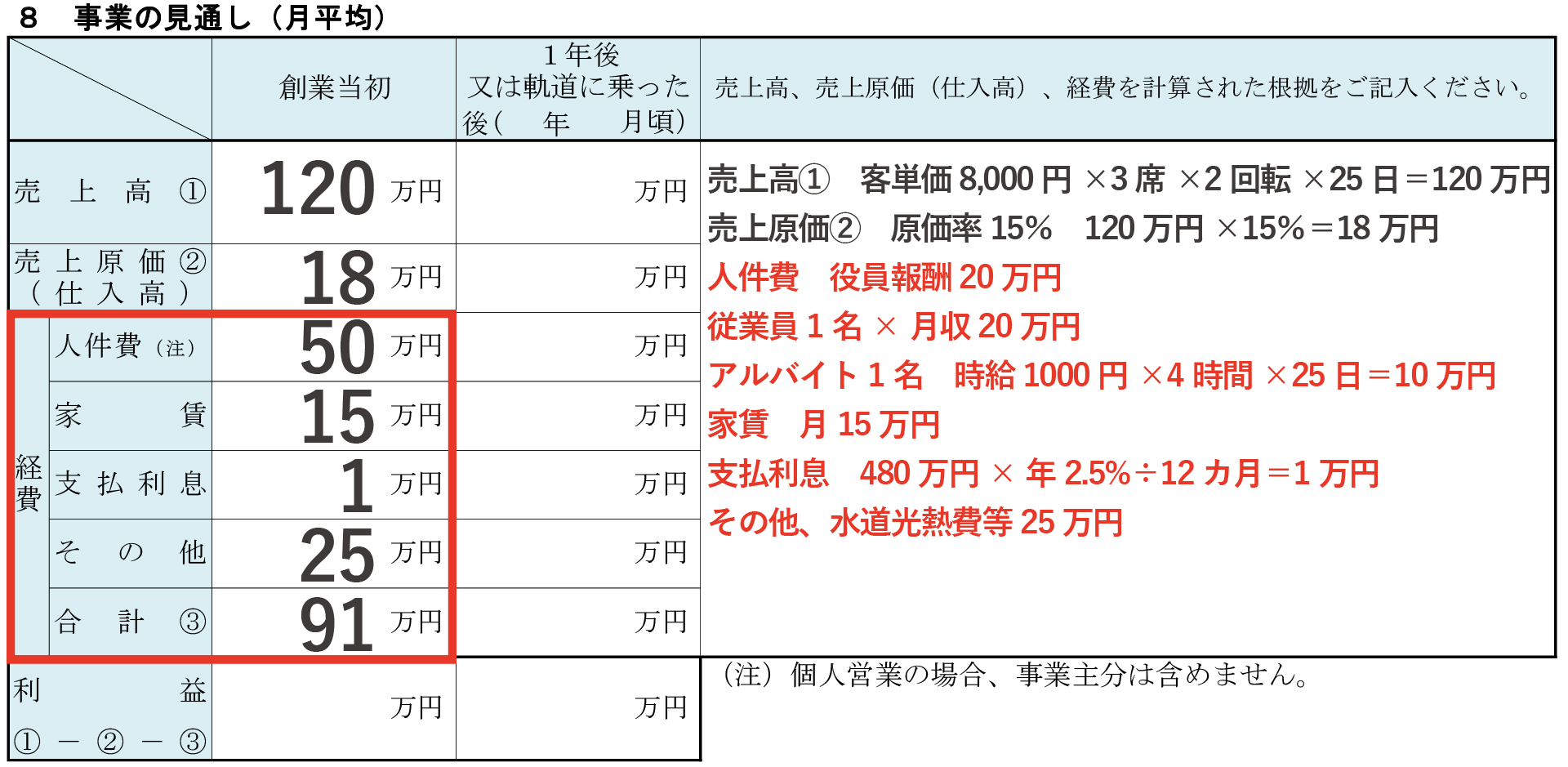

手順3. 創業当初の経費の記入

ステップ7で運転資金を算出した際の金額を当てはめていきます。

人件費、家賃の欄には、実際の金額をそのまま記載します。

根拠の欄には、次のように内訳を記載しておきます。

従業員○名×月収20万円

アルバイト○名 時給1000円×4時間×25日=○万円

家賃 月○万円

支払利息については、日本政策金融公庫の借入金額に対して、創業融資の利率の目安、年率2.5%をかけます。

融資金額に2.5%を掛けると1年間に支払う利息の金額が出ますので、12カ月で割った金額を支払い利息の欄に記載します。

根拠の欄には次のように計算の根拠を記載しておきます。

その他の欄は、人件費、家賃以外にかかる経費の合計を記載します。

根拠の欄には次のように、内訳を記載しておきます。

合計③の欄には経費の合計を記載します。

手順4. 創業当初の利益の記入

売上から、売上原価、経費を引いた金額が利益になります。

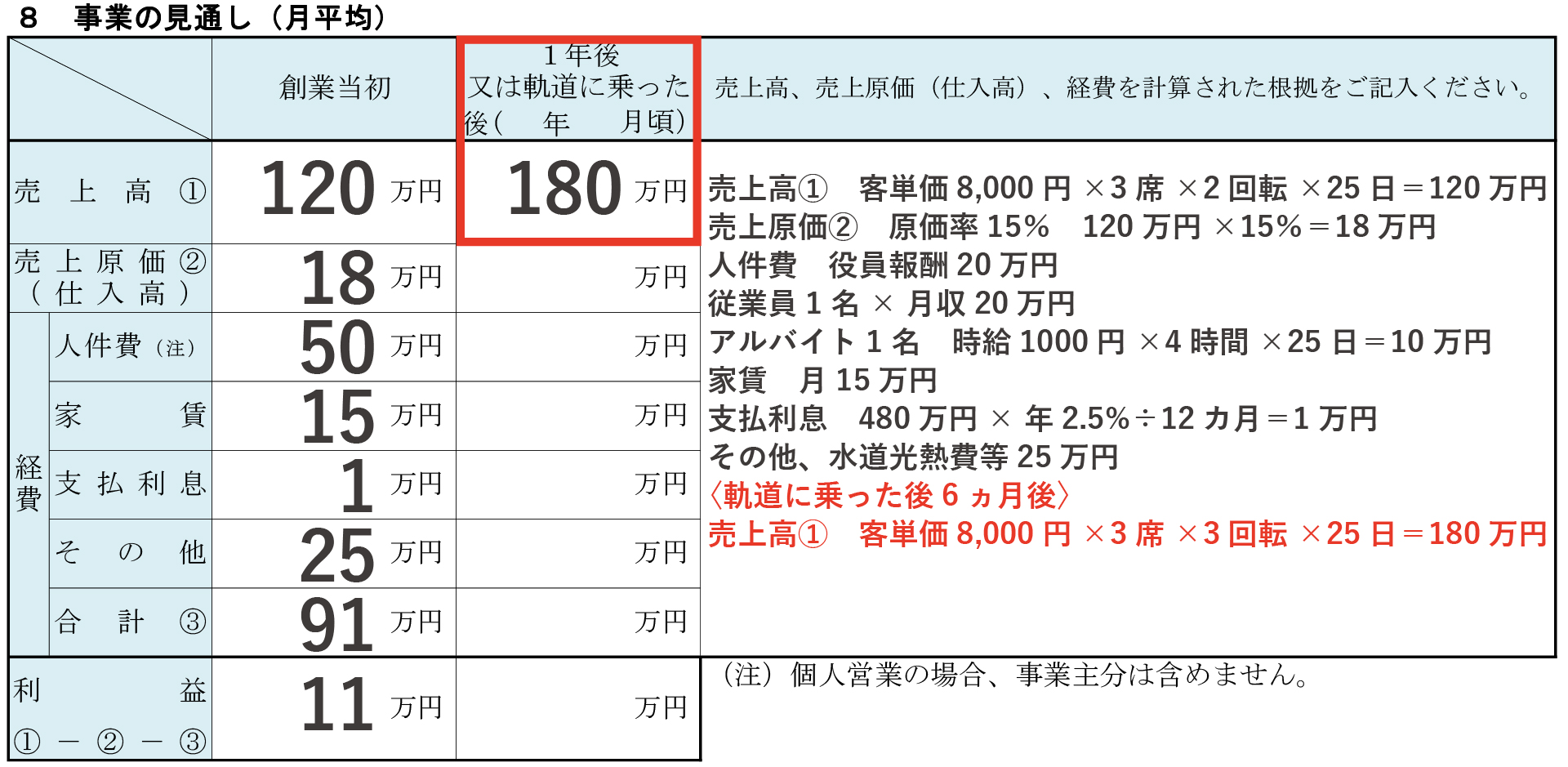

手順5.軌道に乗った後の売上の記入

7カ月目以降軌道に乗った時を想定して売上を算出してみてください。

売上の算出方法は、手順1と同様です。

売上高①と右側の根拠の欄に計算式を記入してください。

業種別 売上高算出方法の例

(飲食業・美容業など)

客単価×席数×回転数×営業日数=1カ月の売上

(接客業・建設業・介護業・自動車販売業など売上高に対して、人件費の比率の高い事業)

従業員1人当たりの売上(月間)×従業員数=1カ月の売上

(店舗がメインの販売業)

1㎡(または1坪)当たりの売上高(月間)×売場面積=1カ月の売上

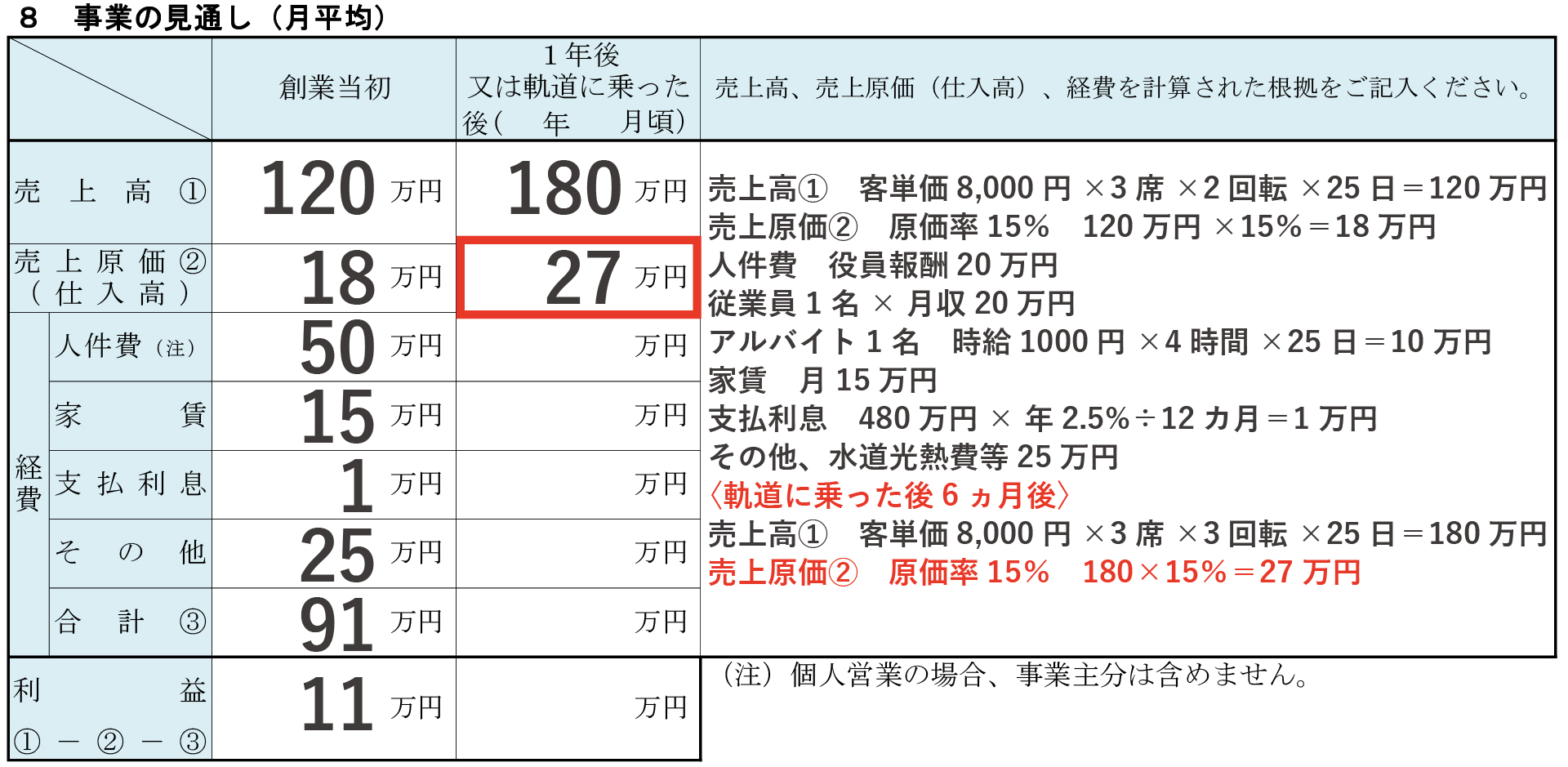

手順6.軌道に乗った後の売上原価の記入

軌道に乗った後の売上に原価率をかけて、売上原価を算出します。

計算式は、右側の根拠の欄に記載しておきます。

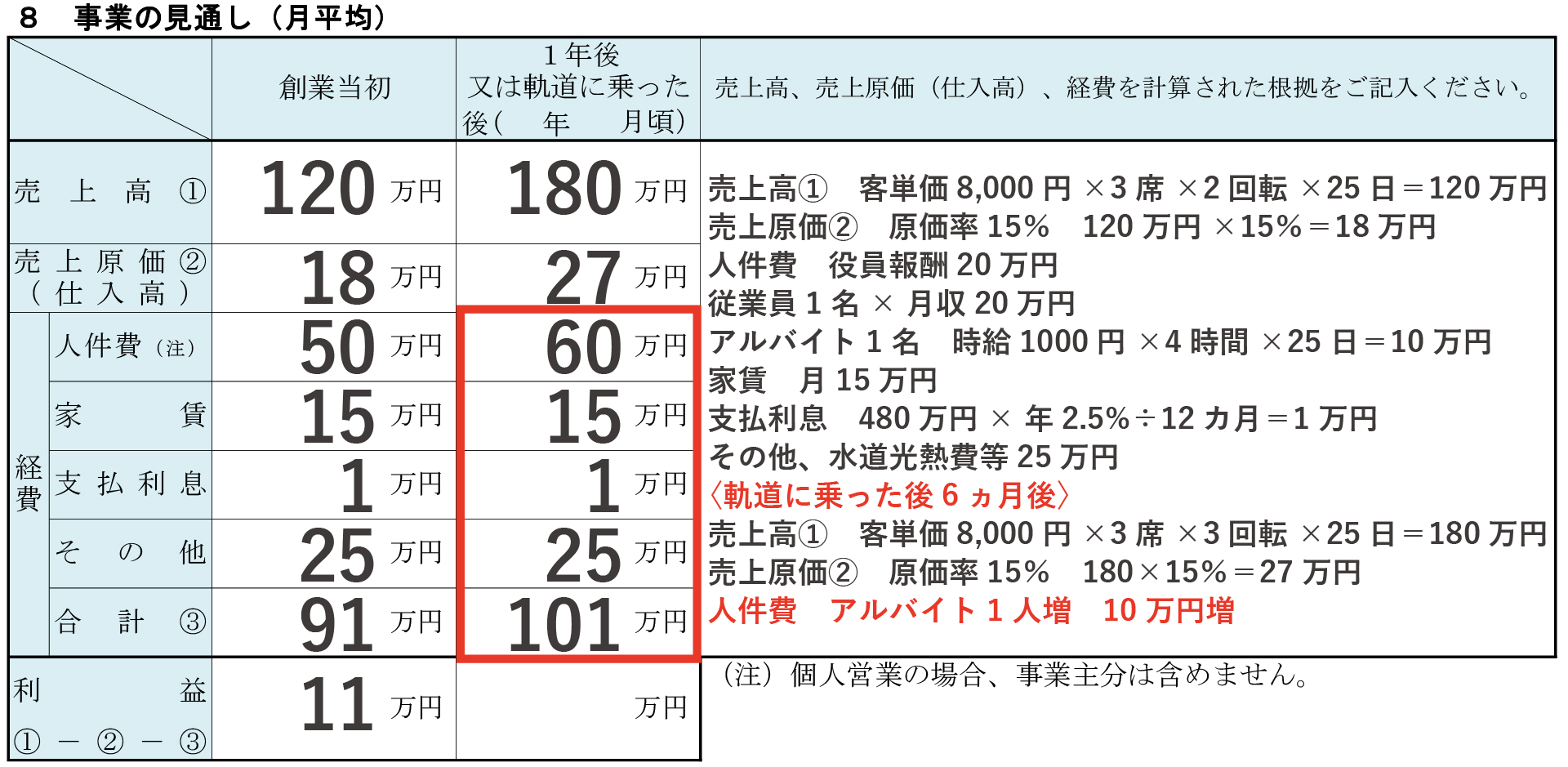

手順7.軌道に乗った後の経費の記入

経費については、固定費になるため、大幅な変動は基本的にないと考えて良いです。

特に変更がない場合は、創業時の欄に記載した数字をそのまま映します。

売上上昇に伴い、従業員を増やす場合は、増加分を足して記入します。

根拠の欄には、従業員○人増 ○万円増と記載します。

その他経費についても増えることがあれば、○○費○万円増と記載します。

手順8.軌道に乗った後の利益の記入

売上から、売上原価、経費を引いた金額が利益になります。

以上で、「8.事業の見通し(月平均)」の記入が完了です。

以上で、売上の計画(事業の見通し)が立ちました。

最後に売上の計画(事業の見通し)と毎月の借入の返済額を照らし合わせて返済が可能なのかをチェックしていきます。

融資の元本の返済は、利益から返済していきます。

元本の返済より利益が小さければ当然、返済が不可能ということになります。

毎月の融資元本の返済額の計算方法は次の通りです。

毎月の返済額の計算方法

※ここでは融資の返済期間を7年で計算しています。

毎月の返済額=借入金額÷84か月(7年間)

例)融資額600万円の場合の毎月の返済額

600万円÷84カ月=71,429円

売上の計画(事業の見通し)の利益と比較しても、利益の方が大きいため、問題なく返済ができる金額ということが確認できます。

ここまで確認できて初めて、妥当な融資の申込金額を算出することができます。

計算上の利益より毎月の返済額がオーバーしている場合や、利益のほとんどを返済に充てなければならない場合は、借入金額を減額するまたは、利益を上げるために事業計画を見直す必要があります。

専門家のアドバイス

●創業当初(初めの6カ月)は、利益額と返済額が同額、または若干のマイナスでも、融資の審査上問題はありません。

創業当初の時点で利益が多すぎると、融資を受ける必要がないのではと融資担当者に思われてしまいかねません。

創業当初の売上計画は、やや固く、悲観的に計画しておくのはベターです。

ただし、軌道に乗った後、7カ月目以降は、返済をしてもきちんと手元にお金が残る計画にしましょう。

●個人事業主の場合は、役員報酬という概念がありません。

人件費の中にご自身の生活費を含めることができない為、利益からご自身の生活費を捻出することとなります。

利益から融資の返済が行えるかつ事業主の生活が成り立つような計画を立てる必要があります。

●設備投資の金額がどうしても大きくなってしまう。

業種の関係、初期投資が大きく、1,000万円以上の融資が必要といった場合は、複数の金融機関を利用することで、合計で1,000万円以上の融資獲得を目指せる可能性があります。

前述の通り、1000万円を超える融資案件は支店内で決済ができない為、審査のハードルは高くなってしまいますが、例えば日本政策金融公庫に800万円、銀行に700万円で申込みをすれば、どちらも1,000万円以下の融資になるため、支店内で決済が済みます。

成功すれば、合計で1,500万円の融資を獲得することができます。ただし、創業時から1,000万円以上の融資を受けることは簡単ではありません。

創業計画書を作りこんだり、複数の金融機関に交渉をしたりと大変な作業です。

よりスムーズに、そしてより確実に1,000万円以上の融資獲得を目指すのでれば、一度融資の専門家に相談することをおすすめします。

3.まとめ

いかがでしたでしょうか?

創業融資の上限金額は、次の3つの基準を目安としてください。

基準その2.最大の上限は1,000万円が目安

基準その3.創業融資の平均は800万円

これらはあくまで、借入上限金額の目安です。

コメント