これから起業して1,000万円の融資を受けようと考えている個人事業主の方必見!

個人事業主が、1,000万円以上の融資を受けるための3つのテクニックをお伝えします。

内装工事や設備など、1,000万円以上の開業費が必要になりそう…

自己資金をすべて投入しても全然足りない…

そもそも1,000万円の融資って受けることができるの?

など資金調達のことで悩んではいませんか?

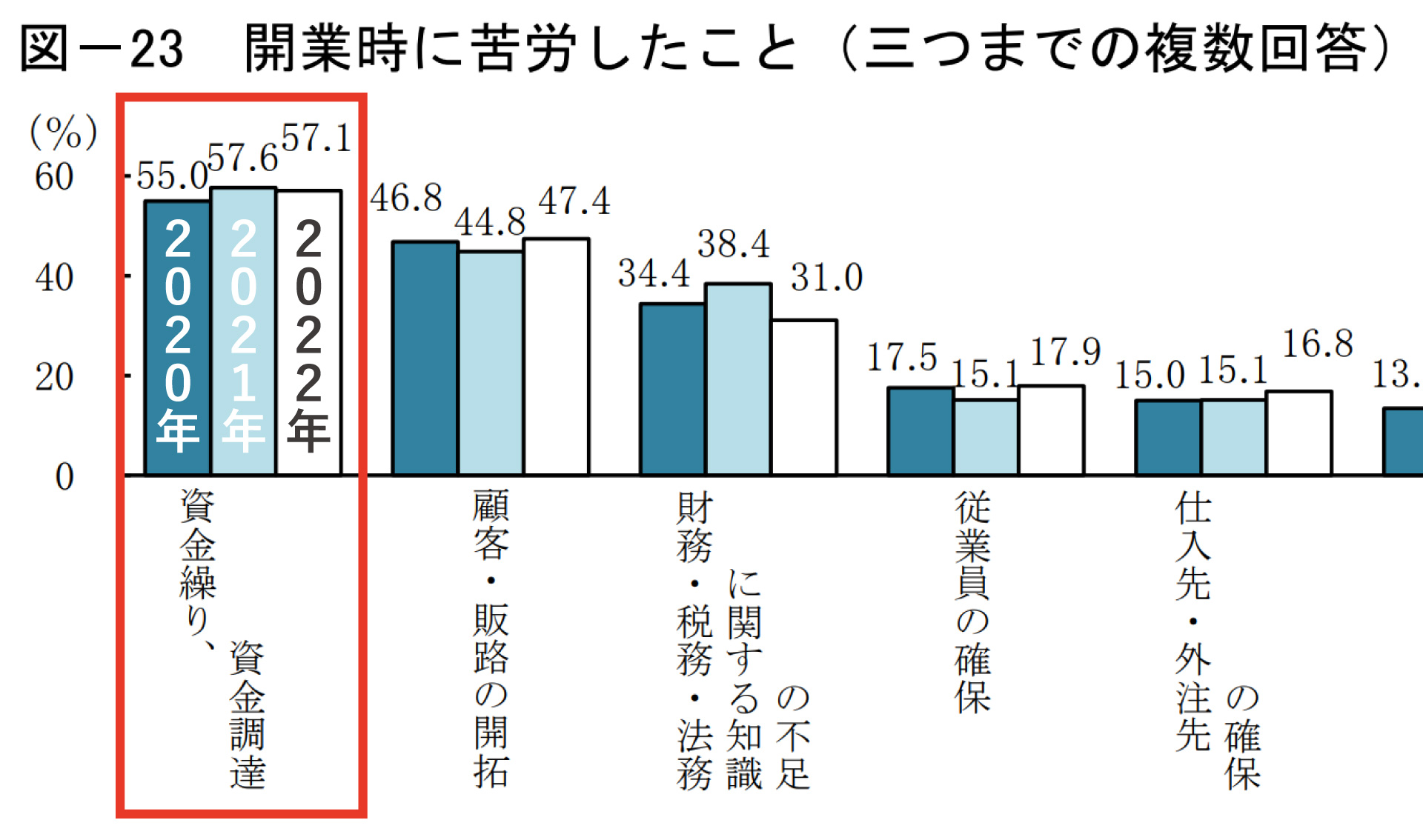

実際に、日本政策金融公庫の「2022年度新規開業実態調査」によると、開業時苦労したことのトップは、「資金繰り・資金調達」という結果になっています。

このように起業時にお金のことで悩むのは当たり前のことです。

そこで今回は、そもそも個人事業主で、1,000万円の融資は可能なのか?という点に触れつつ、開業資金で悩んでいる方や、今後融資を申し込もうとしている方に役立つ知識とアドバイスをお伝えしていきます。

目次

1.個人事業主が1,000万円の融資を受けるための3つのテクニック

結論、これから起業する・起業して間もない個人事業主でも、審査をクリアすれば、1,000万円の融資を受けることは可能です。

「個人事業主だから借りられない」、「法人だから借りられる」ということはなく、誰しも1,000万円の融資を受けられる可能性があります。

しかし、1,000万円の融資を受けることはそう簡単ではありません。

これから紹介する「3つのテクニック」を活用して、1,000万円の融資獲得を目指していきましょう。

テクニックその1.自己資金を300万円以上用意する

自己資金を300万円以上用意しておきましょう。

自己資金は、起業に対する熱意や計画性を示すことができるものです。

そのため、自己資金は多ければ多いほど融資審査で有利となると言えます。

1,000万円の融資を獲得したい場合は、最低でも300万円は自己資金を用意するようにしましょう。

※2024年度より、日本政策金融公庫の創業融資の自己資金要件(創業資金総額の10分の1以上の自己資金があること)は撤廃されました。

しかし、要件が撤廃されたことと、実際に融資が受けられるかは別の問題です。

融資を成功させるためには、これまでと同様に自己資金はしっかりと用意する必要があります。

テクニックその2.創業計画書を作り込む

創業計画書をしっかり作り込みましょう。

これから起業する個人事業主が1,000万円の融資を受けるためには、創業計画書を使って、事業の実現性をアピールし信頼を得る必要があります。

事業の実現性は、代表者のこれまでの経験や知識を創業計画書で伝えることはもちろん、どれだけ売上が上るのか、どれだけ利益がでるのか、融資の返済見込みがあるのか等を数値計画で示すことでアピールすることができます。

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

起業時は、実績がない分、計画だけで融資を受けられる最後のチャンスと言えます。

このチャンスをしっかりと掴めるよう、創業計画書をしっかりと作り込むようにしましょう。

テクニックその3.複数の金融機関に申込み、合計で1,000万円を目指す

複数の金融機関を利用することで、合計で1,000万円以上の融資獲得を目指せる可能性が高まります。

日本政策金融公庫の場合、1,000万円以上の融資案件は、支店内で決済することができないためその分、審査のハードルが高くなります。

そのため、1,000万円以下の金額で、日本政策金融公庫と銀行など複数の金融機関に融資を申し込むことで、

合計で1,000万円の融資獲得が目指せます。

例えば、日本政策金融公庫に500万円、銀行に500万円で申込み、融資が成功すれば、合計で1,000万円の融資を獲得することができます。

以上が、個人事業主が1,000万円の融資を受けるための3つのテクニックです。

1,000万円の融資を獲得することは簡単ではありません。

特に、創業計画書を作り込んだり、複数の銀行に融資の交渉を行うのは大変な作業です。

よりスムーズに、そしてより確実に1,000万円の融資獲得を目指すのでれば、一度融資の専門家に相談することをおすすめします。

2.経営を圧迫しない融資金額にするための4つのヒント

起業時は、理想の店舗を作るために過剰に内装にこだわったり、全て新品で揃えようとしたりする人が多くいます。

初期投資にキリがないのはもちろんですが、するとその分、融資額も膨らみ、もちろん毎月の返済負担額も増えるため、事業の難易度は高くなってしまいます。

また、融資希望額が売上規模に対して大きすぎていたり、初期投資が過剰だと判断されてしまうと、融資の審査をクリアすることがむずかしくなってしまいます。

事業を無事スタートさせ、事業を安定的に継続していくためにも、次の4つのヒントを参考に、上手く投資するものを切り捨てる・妥協する等の判断ができるようにしましょう。

①リースの利用を検討

②中古品の購入を検討

③居抜き物件を検討

④レンタルオフィス・シェアオフィス・レンタルサロンの検討

①リースの利用を検討

全ての設備と一括で購入するのではなく、リースを検討しましょう。

大型の設備はもちろん、店舗の内装工事をリースで契約することもできます。

②中古品の購入を検討

初めは全て新しい綺麗なもの、高機能の最新のものを取り入れたくなりますが、その事業で本当にそれくらいの高機能なものが必要なのかをよく考えましょう。

初めから気合を入れて高額なものを取り入れても、売上にならなければ意味がありません。

その事業に必要なレベルの設備を導入し、最新設備は軌道に乗り始めたら次のステップのサービスや商品の向上のために検討するようにしましょう。

③居抜き物件を検討

居抜き物件を利用することで、改装費用や設備投資費用を節約することができます。

居抜き物件のメリット

・改装費や設備費の節約ができる

前テナントが残した設備や内装はそのまま活用できるため、コスト削減に繋げられます。

また大掛かりな工事もしなければ工事期間の短縮もできます。

・顧客獲得しやすい

例えば以前その物件で飲食店が経営されていた場合、その時の顧客や近隣の方の呼び込みがしやすくなります。

認知度も自然と引き継ぐことができます。

ただし前店舗が撤退した理由は事前に確認するようにしましょう。

経営がうまくいかなかった、トラブルが多い・近隣からのクレームが多いなどの理由があった場合は、別の店舗を検討した方が良いでしょう。

④レンタルオフィス・シェアオフィス・レンタルサロンの検討

各備品やインターネット環境が既に整備されているため賃貸オフィスよりも初期費用を抑えることが可能で、環境が十分に整っていれば直ぐに事業を始められます。

通常利用スペースの広さで料金が決まり、インターネット利用料や水道光熱費などが料金に含まれているため、毎月のコスト削減も期待できます。

また立地が良く大都市圏の主要駅の近くにある場合が多く、賃貸オフィスでは手が出せない高額なエリアでも利用できます。

アクセスにも便利なため顧客獲得がしやすいでしょう。

シェアオフィスの場合は他社との交流で人脈を広げることができ、新しいビジネスチャンスも期待できます。

まとめ

いかがでしたか?

今回は個人事業主が1,000万円の融資を受けるための3つのテクニックについてお伝えしました。

テクニックその2.創業計画書計画書を作り込む

テクニックその3.複数の金融機関に申込み、合計で1,000万円を目指す

以上の3つのテクニックを活用することで、個人事業主でも1,000万円の融資を獲得できる可能性が高まります。

しかし、1,000万円の融資を受けることは簡単ではありません。

創業計画書を作り込んだり、複数の銀行に融資の交渉を行うのは大変な作業です。

よりスムーズに、そしてより確実に1,000万円の融資獲得を目指すのでれば、一度融資の専門家に相談することをおすすめします。

コメント