経営における在庫管理の重要性とは?在庫管理をすることで得られる5つのメリット

経営における在庫管理の重要性と、在庫管理をしっかりと行うことで得られる5つのメリットについて解説します。

経営をしていると在庫管理が重要といった話を一度は聞いたことがあるでしょう。

しかし、実際に在庫管理をすることのメリットや、どれほど重要なのかまで深くご存知の人は少ないかもしれません。

そこで本記事では、在庫管理の重要性について解説いたします。

具体的な適正在庫の計算方法も掲載していますので、ぜひ最後までお読みください。

1.在庫が多いと最悪倒産!?経営における在庫管理の重要性

抱えている在庫の量が多ければ多いほど企業の倒産確率は高まると言われています。

●「在庫はなるべく多く持っておいた方が安心!」

●「まとめて仕入れた方が安く仕入れることができる」と考える方も多いです。

しかし、在庫を多く持っているということはその在庫を仕入れた分の現金が出ていったまま、回収が出来ていないことになります。それに加え、在庫は持っているだけで管理や保管にコストがかかっています。

「在庫を持つ=現金がなくなっている」ということになります。

現金がなくなるということは、企業の財務状況の悪化の一つの要因なのです。

例えば、100万円で仕入れた商品を150万円ですぐ売ることができれば、100万円支払ってもすぐに150万円の現金が回収でき、その他の支払いや次の仕入れに使うことができます。

しかし、100万円でしいれた商品が売れずにずっと残っていたら、100万円の支払いだけが発生し、その後現金を回収することが出来ていない状況です。

在庫は売れなければ現金が手に入らず、その他の支払いや次の仕入れをすることができなくなってしまうのです。

さらに、最悪の場合、在庫の商品が劣化してしまえば、本来150万円で売るはずのものが、100万円の価値になってしまったり、そのまま100万円の損となってします可能性があるのです。

これにプラスして、在庫を保管する倉庫の家賃や、管理する経費も発生していることになります。

在庫は持っているだけで現金が出ていく、「負の資産」にもなりかねないのです。

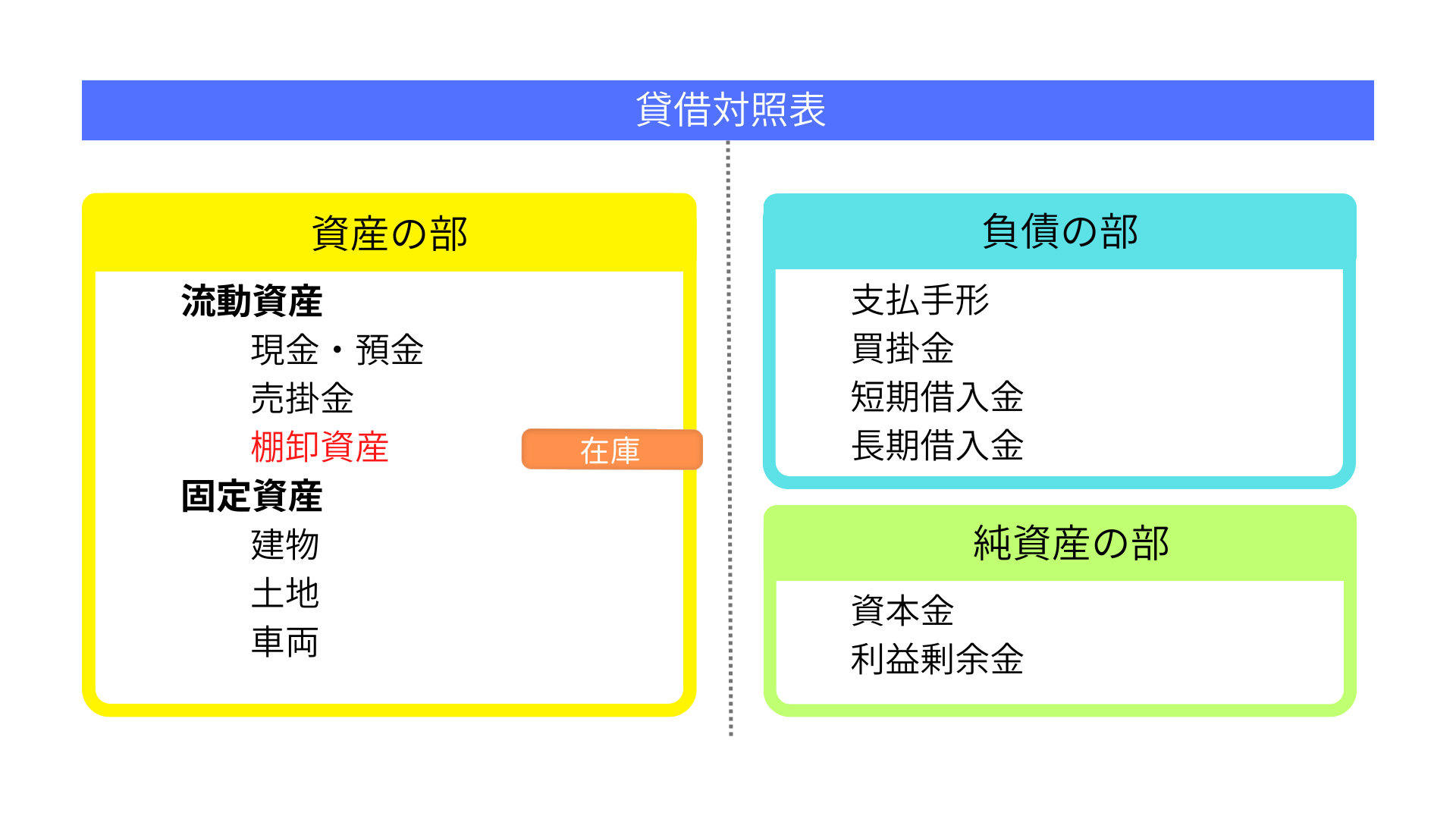

1-1.在庫と決算書(貸借対照表B/S、損益計算書P/L)の関係性

もう少し具体的に、在庫と決算書の関係性を見ていきましょう。

自社の決算書を手元に用意して確認してみてください。

1-1-1.貸借対照表(B/S)と在庫

貸借対照表上では、在庫を「棚卸資産」と表現します。

しかし何年も売れずに残ったままの在庫があるとすれば、果たしてそれを資産と呼べるでしょうか。

もし「棚卸資産」の内訳の多くを長期在庫が占めているなら、自社の財務状況の悪化が懸念されます。

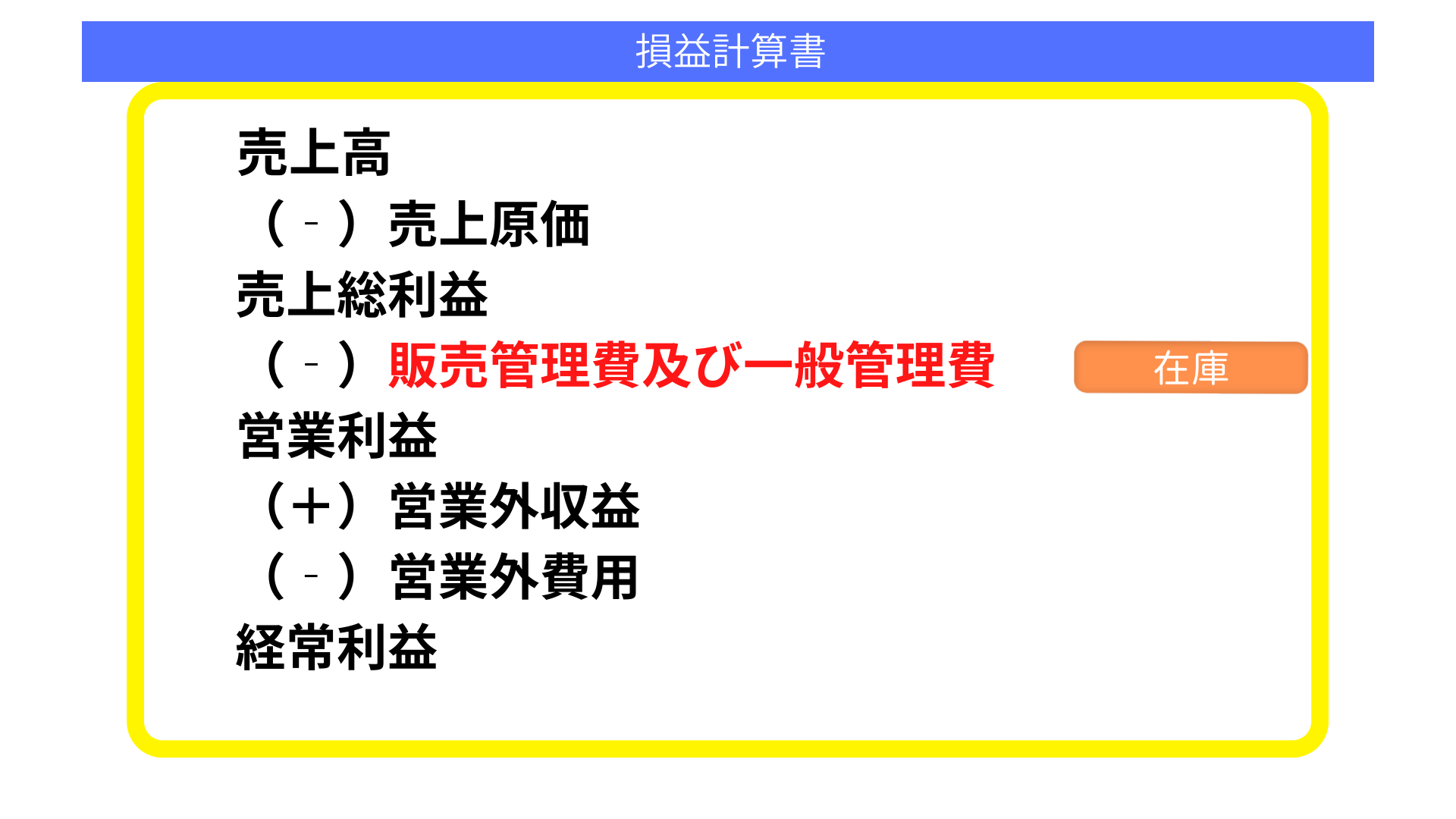

1-1-2.損益計算書(P/L)と在庫

損益計算書上では、在庫の管理にかかる家賃や人件費等の経費が「販売管理費及び一般管理費」に含まれます。当然ですが在庫が多いと管理費も膨れ上がるので、資金繰りの圧迫につながります。

逆に在庫が少なくなれば管理費も減り、資金繰りに余裕ができるのです。

つまり在庫が増える→現金が減る(経費もかかる)→資金繰りの悪化につながるのです。

倒産する企業は在庫を抱えているケースが非常に多く、逆に在庫が少ないのに倒産した企業はこれまで見かけたことがありません。販売の機会損失で、倒産までしている企業は見たことがありません。圧倒的に、在庫を多く持っている方が、倒産している会社が多いということです。

在庫管理を徹底することで、より理想的な経営へと近づきます。

2.在庫管理を徹底することで得られる5つのメリット

在庫管理を行うと安定的な経営が実現します。

本項では具体的なメリットを5つ紹介いたします。

2-1.キャッシュフローの改善

在庫量を適正化する事で、キャッシュフローが劇的に改善します。

そもそも在庫とは、お金が形を変えたものです。

無駄な仕入れがなくなれば、支出が減るので現金のまま手元に残ります。

現金が増加すれば借入を増やす必要もなくなり、新たな投資も可能に。

結果としてキャッシュフローが安定し、会社の成長を促進してくれる起爆剤になるのです。

2-2.利益の向上

余剰在庫や在庫不足は「在庫ロス」を生んでしまいます。

在庫ロスとは、得られたはずの利益が得られなくなる損失のことです。

特に使用期限や賞味期限がある商品を扱う場合は廃棄が発生しやすいため、利益を大きく左右する要因になります。在庫管理によって在庫ロスを可能な限り減らすことで、損失を回避し取りこぼしなく利益を獲得できるようになります。

2-3.保管場所コストの削減

適正在庫のみを保管することにより、在庫の保管場所が減ります。

外部倉庫を借りている場合は賃料や保管料が削減可能に。

自社倉庫に保管している場合も、光熱費や人件費の削減につながります。

一般的ですが【在庫管理コスト=在庫×15%程度】と言われています。ひとつの目安にしかなりませんが、たとえば5,000万円分の在庫を常時抱えているなら、在庫管理におよそ750万円かかっていることになりますね。

しかし過剰在庫を整理し在庫を3,000万円分にまで抑制すれば、在庫管理コストは約450万円に。

上記は一例ですが、このケースでは300万円ものコスト削減が実現するのです。

2-4.生産性の向上

生産性の向上はどの企業でも大きな問題ですよね。ですが在庫管理を徹底すれば、生産性は向上します。

たとえばルールを徹底するだけでも生産性に変化が見られるでしょう。

「在庫の置き場所」「ピッキングの仕方」「出荷までの手順」等をルール化すれば、在庫を探す時間やピッキング、出荷手配にかかる時間が削減できます。

またルールを明確化することで、コストの高いベテランに在庫管理を任せる必要もなくなりますし、出荷エラーも減少して顧客満足度向上にもつながります。

2-5.品質の向上

お客様は高品質の商品を求めています。

ところが長期保管した商品は、たとえ腐らなくても紫外線や湿気等で劣化しているものです。

劣化した在庫の瑕疵に気づかず出荷してしまい、クレームに発展することも考えられます。

しかし在庫管理を徹底し在庫回転率を上げれば、常に品質の高い商品をお届けできるようになり、劣化に関わるクレームは減少します。

商品の品質は顧客がリピーターになるかクレームに発展するかを決める重要な要素です。

在庫管理で品質向上を目指しましょう。

以上5つのメリットを紹介しました。

在庫管理は会社の発展や利益アップに直結する重要な要素です。

やるだけの価値はありますので、在庫量が少なくても毎月しっかり在庫管理を行いましょう。

3.適正な在庫の量はどれくらい?在庫管理をする上で重要な指標

在庫管理をしていくにあたって、自社の在庫の状況を指標を使ってチェックしたり、今後の在庫管理に役立ててください。次の4つの指標を参考にしてみてください。

3-1.適正在庫を計算

適正在庫を目安に在庫管理が実行できるようになります。

在庫管理を徹底するなら最初に計算すべき指標です。

次の計算式で算出します。

適正在庫=安全在庫+サイクル在庫

安全在庫:欠品を防ぐための最小在庫数

安全在庫=安全係数(通常は1.65)×使用量の標準偏差(過去の出荷量や販売量の平均値)× √(発注リードタイム+発注間隔)

サイクル在庫:発注から次の発注までの間に売れた「半分」の在庫量

たとえば発注頻度が8日に一度の場合、4日目までに売れた在庫数がサイクル在庫

商品ごとの販売実績表や注文書等を参考に計算してください。

この適正在庫を維持することで、資金繰りの悪化を防止し、利益を最大化することができます。

3-2.在庫回転率(一定期間内における在庫の出入り)を計算

余剰在庫や在庫ロスを防止する目安となる指標を算出し、品質の維持と向上に勤めましょう。

下記の計算式で、一定期間内に在庫がどれだけ出入りしているかを見る事が出来ます。

在庫回転率=出庫した総数÷平均在庫数

平均在庫数=(期首在庫数+期末在庫数)÷2

在庫回転率は業種により異なりますが、高ければ高い方が良いとされています。

12回以上であれば、1カ月に1回転していることになりますので標準的な水準です。

5回以下の場合は、不良在庫を抱えている可能性が高く資金繰りを悪化している可能性があります。

3-3.在庫回転期間(在庫が1回転するまでの期間)を計算

在庫回転期間は、売れ筋商品の把握や余剰在庫の防止に役立ちます。

商品の仕入れから販売までの期間を表す指標です。

在庫回転期間が長ければ、仕入れから売れるまでに時間がかかっており、在庫回転期間が短ければ仕入れから

売れるまでの時間が短いこということになります。

この指標から、在庫回転期間が短い商品は売れ筋商品であることがわかります。

売れ筋商品が把握できるため、品ぞろえの改善や売上の向上の為に役に立ちます。

次の計算式を使って算出します。

在庫回転期間=棚卸資産合計÷年間売上高

棚卸資産:一般的な在庫のこと

年間売上高:商品の1年間の売上高

棚卸資産は貸借対照表で、年間売上高は損益計算書等で確認できます。

3-4.交叉比率(在庫の投資効率)を計算

交叉比率の計算式では、商品ごとの販売効率が把握できます。

在庫管理だけでなく、今後の販売戦略にも利用できる指標です。

次の計算式を使って算出していきます。

交叉比率=在庫回転率×粗利益率

在庫回転率:一定期間内における在庫の出入り

在庫関手韻律=商品の年間売上高÷平均在庫高

平均在庫高=(期首の在庫金額+期末の在庫金額)÷2

粗利益率:売上高における粗利益の割合

粗利益率=粗利益÷売上高

売上高は損益計算書等でご確認ができます。

交叉比率は高ければ高いほど良いとされています。目安は200%以上です。

在庫が少なく、粗利が大きければ交叉比率は高くなります。

4.在庫管理の方法

現代の多くの企業ではExcel管理もしくは在庫管理システムを用いて在庫管理を実施しています。

4-1.Excel管理

在庫数や在庫の種類が少数であるなら、Excelで簡易的に管理しても良いでしょう。

在庫管理に新たな経費をかけずに済み、事務経験者なら感覚的に操作可能です。

ただし、在庫の出入りや種類が多くなると在庫管理と把握が大変になってきます。

まずはExcel管理からスタートし、折を見て在庫管理システムの導入もご検討ください。

4-2.在庫管理システムの導入(在庫管理ソフト)

膨大な在庫をリアルタイムで一元管理できる最終兵器です。

以前は独自の機械が必要でしたが、現在はスマホやタブレット端末で操作可能。

誰でも簡単に使用できる上に人為的ミスが起きにくい仕様になっており、常に多くの在庫を抱える企業におすすめの管理方法です。

デメリットはコストがかかること。特に初期費用は少なくない金額が必要になるでしょう。

費用対効果を見極めてからシステムの導入をご検討ください。

5.まとめ

いかがでしたでしょうか?

今回は、在庫管理の重要性について基礎的な部分をお伝えしてきました。

簡単にお伝えすると、「在庫が増える→現金が減る(経費もかかる)→資金繰りの悪化」です。

「在庫はなるべく多く持っておいた方が安心!」

「まとめて仕入れた方が安く仕入れることができる」とこのような考え方ももちろんあります。

営業担当、現場担当からはこのような声もあるかもしれません。

ですが、経営者は会社全体の資金繰りを考えなければなりません。

まずは、今回紹介した指標をもとに現在の状況を把握してみてください。

中には複雑な計算式もありますので、今後の経営のことも踏まえ、一度専門家に相談してみることをおすすめします。

コメント