「制度融資」について、耳にしたことはあるものの、

「どんなメリットがあるのか?」

「他の融資とは何が違うのか?」と疑問を持たれているのではないでしょうか?

結論、「制度融資」は、長期・固定・低金利でかつ幅広い資金ニーズに対応する、事業者にとって非常にメリットの多い融資制度です。

知っているのと知らないのとでは、今後の事業展開に大きな差が生まれることも考えられます。

今回は、「制度融資」について融資の専門家がわかりやすく解説していきますので

是非、知識の一つとして持ち帰って、今後の経営にお役立てください。

目次

1.制度融資とは?

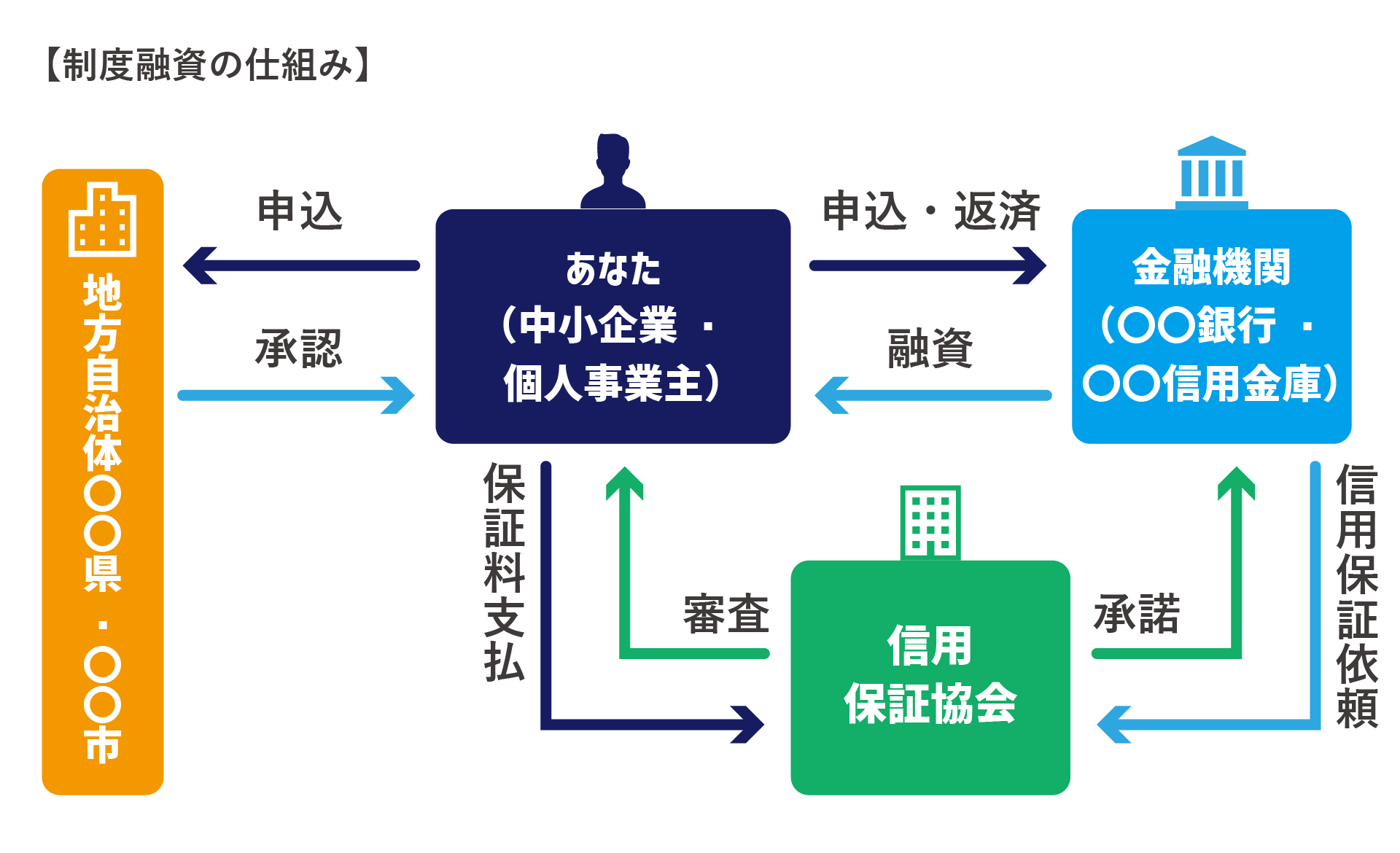

制度融資とは、長期・固定・低金利で通常の融資より良い条件で融資が受けられる制度です。

都道府県や市区町村などの自治体と金融機関、信用保証協会の3つの組織が協力することで、中小企業や個人事業主が借りやすく、幅広い資金ニーズに対応できることが特徴です。

信用保証協会とは?

信用保証協会とは、中小企業や個人事業主の保証人となって融資を受けやすくするための公的機関です。

詳しくは、こちらの記事を参考にしてください。

▶【融資の保証料とは?】実はお得に融資を受けられる制度有り!

では、一般的に考えられている融資と「融資制度」は何が異なるのでしょうか?

「制度融資」の仕組みについて解説します。

2.中小企業や個人事業主が利用できる融資は4つのパターン

「制度融資」を一般的に考えられる融資と比較して理解をしていきましょう。

通常、中小企業や個人事業主が融資を検討したときに考えられる融資の方法は次の4つです。

②銀行の保証協会付き融資

③銀行の保証協会付き融資+「制度融資」

④銀行のプロパー融資

ポイント

この中での「制度融資」の立ち位置としては、銀行の保証協会付き融資のオプションのようなものとも言えます。

「制度融資」は、一定の要件を満たすことで銀行の保証協会付き融資に組み合わせて、より有利な条件で融資を受けられるとものと考えると分かりやすいでしょう。

それぞれの特徴を解説していきます。

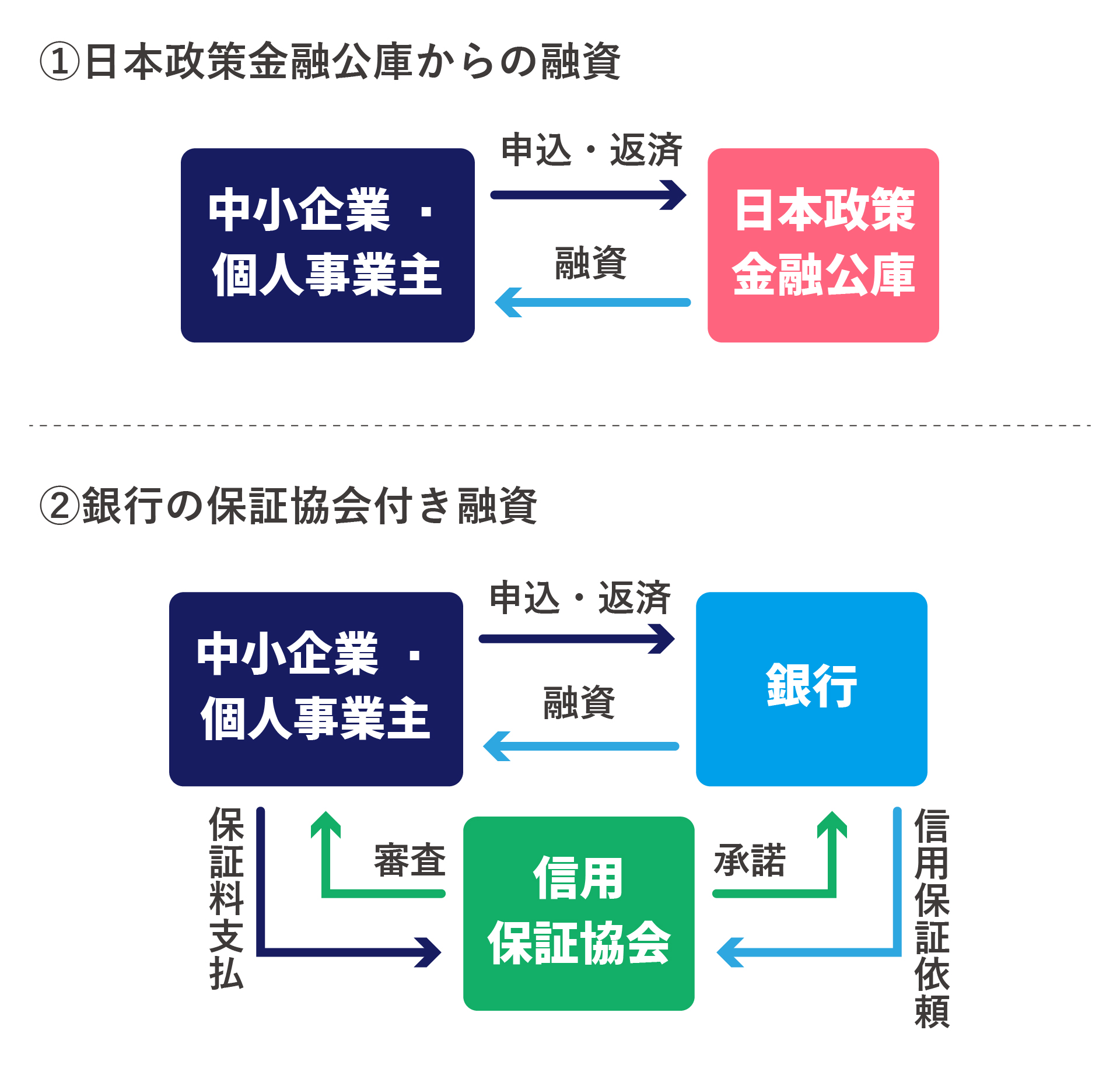

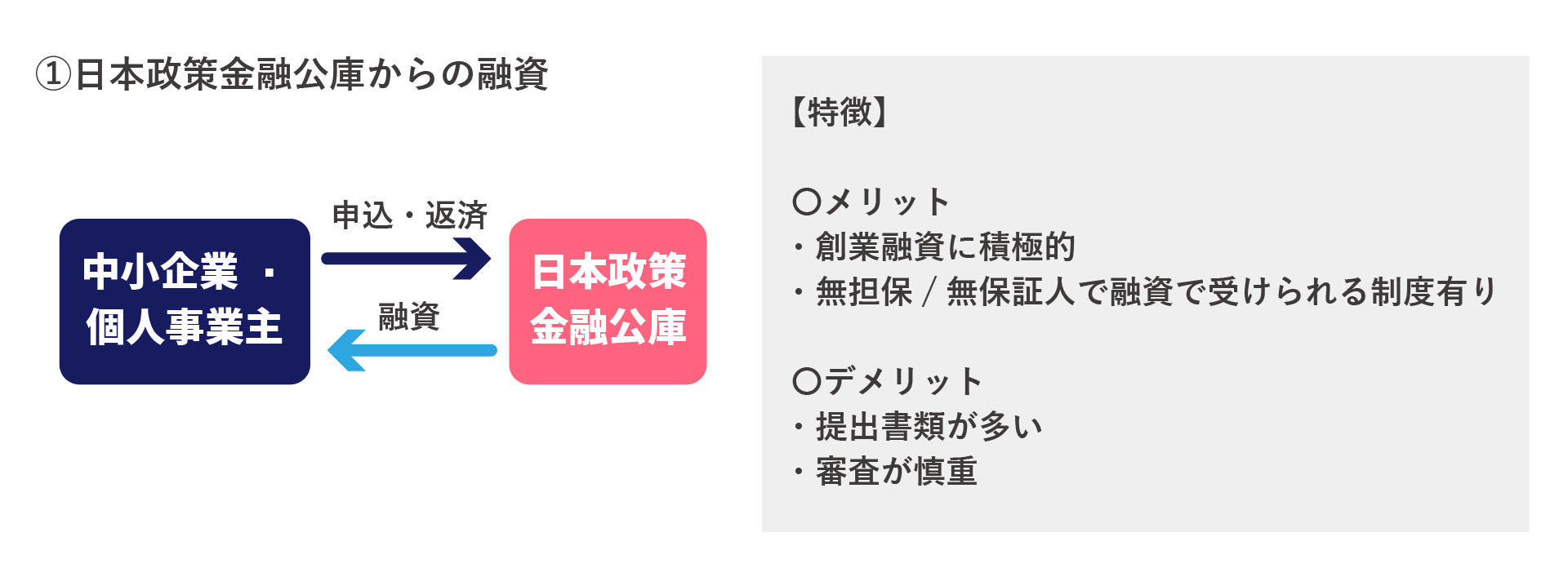

①日本政策金融公庫からの融資

日本政策金融公庫からの融資は、日本政策金融公庫から直接、融資を受けることになります。

日本政策金融公庫からの融資は、日本政策金融公庫から直接、融資を受けることになります。

そのため、日本政策金融公庫と中小企業または個人事業主の2者間での融資取引です。

日本政策金融公庫からの融資は、無担保・無保証人で融資を受けられる制度があり、創業融資に積極的である等の特徴がありますので、まだ利用していない人は、利用を検討してみてください。

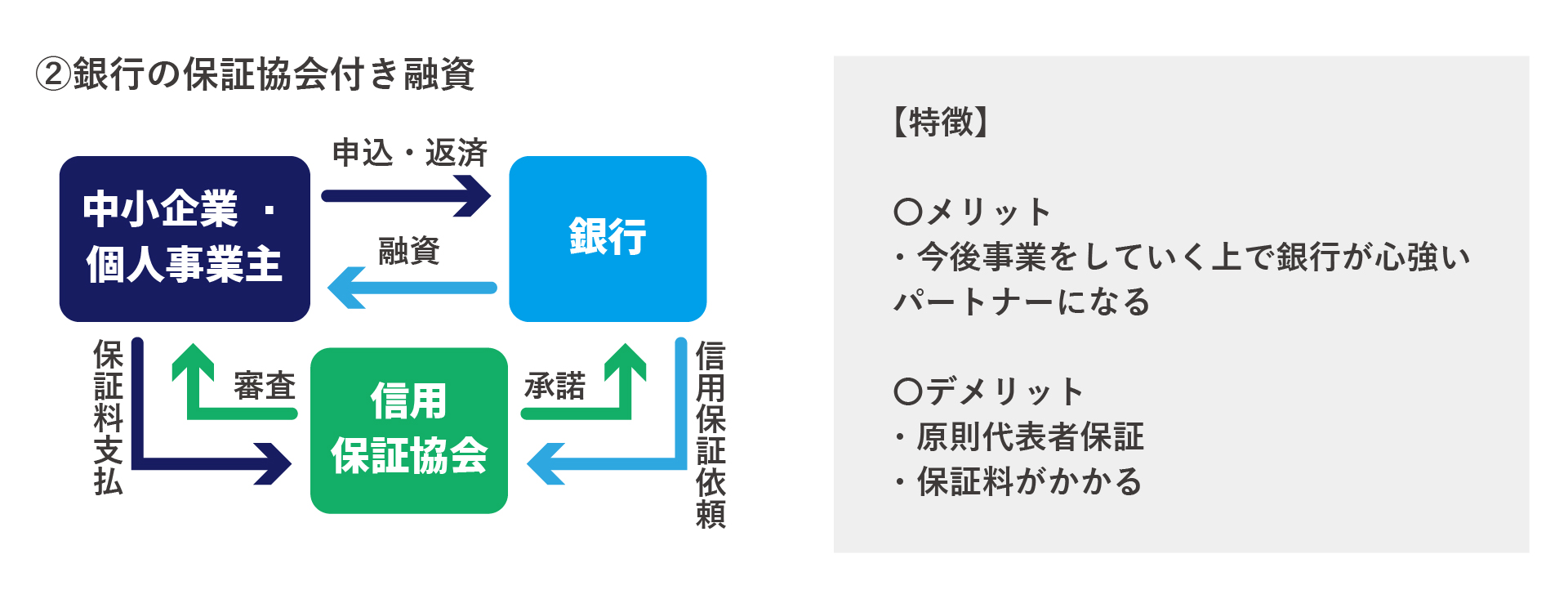

②銀行の保証協会付き融資

銀行の保証協会付き融資とは、中小企業や個人事業主や創業間もない事業者に対して、銀行が融資を行う際に用いられる方法です。

銀行の保証協会付き融資とは、中小企業や個人事業主や創業間もない事業者に対して、銀行が融資を行う際に用いられる方法です。

銀行からすると、中小企業や個人事業主、創業間もない事業者は信用力の低いと判断されているため、銀行から直接融資を受けることは難しいです。

これをプロパー融資と言います。

そこで、信用保証協会が間に入り中小企業や個人事業主の保証人となることで融資を受けやすくしてくれています。

上記の図のように、銀行と信用保証協会、中小企業または個人事業主の3者間での融資取引です。

銀行の保証協会付き融資は、原則代表者保証が必要、保証料がかかるなどの特徴がありますが、今後事業を行っていく上で、銀行から様々なサポートを受けることができるなどのメリットもあります。

銀行とまだお付き合いのない方や、既に日本政策金融公庫から融資を受けている方は、銀行からの保証協会付き融資の利用を検討してみてください。

③銀行の保証協会付き融資+制度融資

中小企業・個人事業主が利用できる融資制度で、先ほど説明した、銀行の保証協会付き融資に「制度融資」を組み合わせて、より幅広い資金ニーズに対応した、有利な条件で融資を受けることが可能となります。

中小企業・個人事業主が利用できる融資制度で、先ほど説明した、銀行の保証協会付き融資に「制度融資」を組み合わせて、より幅広い資金ニーズに対応した、有利な条件で融資を受けることが可能となります。

そのため基本的に相談窓口は銀行です。

ただし、「制度融資」を組み合わせるためには一定の要件を満たしている必要があります。

この一定の条件には、様々な種類があり、都道府県や市区町村によっても異なります。

基本的に、条件を満たしている場合、銀行の担当者が案内してくれますが、一言「制度融資は使えますか?」などと聞いてみると良いでしょう。

注意点としては、銀行、保証協会、都道府県・市区町村など複数の組織が連携するため審査に時間がかかる場合があります。

参考までに制度融資の一例を紹介します。

【セーフティネット資金(一般枠】(令和5年度 千葉県)

| 要件 | 経営の安定に支障を生じており、以下のいずれかに該当している方 1.最近3カ月又は6カ月の売上高が直近3年間のいずれかの同期比3%以上減少している方 2.取引先企業の倒産に伴い、売掛債権が回収困難となっている方 3.組合員の経営破綻により資金繰りに支障を生じている方(組合に限る) 4.県が指定する災害により被害を受けた方 |

| 資金使途 | 設備・運転 |

| 融資限度額 | 8,000万円 |

| 融資期間(据置期間) | 設備10年以内(据置1年以内) 運転7年以内(据置1年以内) |

| 融資利率(固定) | 返済期間3年以下 年1.1% 返済期間3年超~5年以下 年1.3% 返済期間5年超~7年以下 年1.5% 返済期間7年超 年1.7% |

| 保証料率 | 年0.4~1.85%(補助有) |

| 保証人 | 法人代表者以外原則不要 |

各都道府県・市区町村の制度融資の検索の仕方

次のステップで、ご自身の該当する都道府県や市区町村の実施している「制度融資」を探してみましょう。

ステップ①インターネットの検索エンジンで「○○県 制度融資」「○○市 制度融資」と検索をかけてみましょう。

ステップ②多くの場合、都道府県のHPや市区町村のHPが上位にヒットします。

ステップ③該当のHP上に「令和〇年制度融資のご案内」などパンフレットがアップされていますのでご確認ください。

パンフレットの内容はわかりやすいものが多いです。

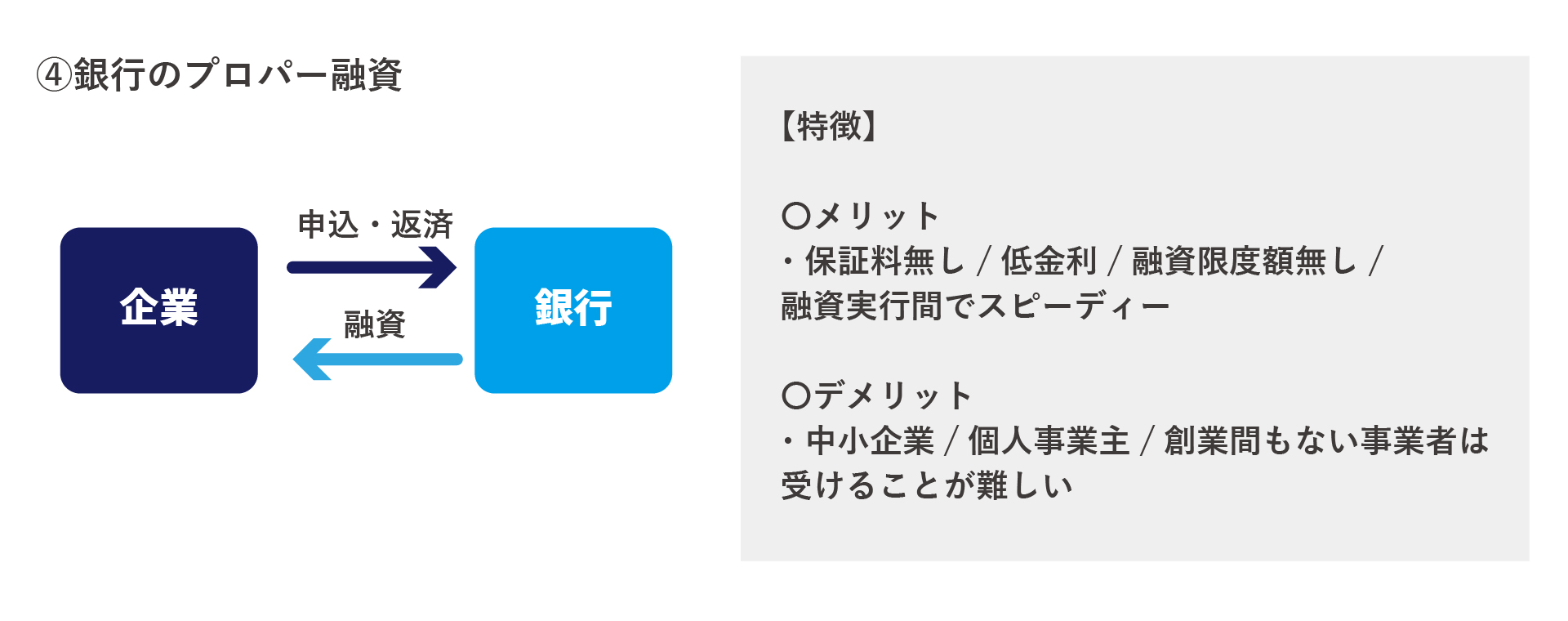

④銀行のプロパー融資

銀行のプロパー融資は、銀行が直接、企業に融資を行う方法です。

銀行のプロパー融資は、銀行が直接、企業に融資を行う方法です。

銀行と企業の2者間で融資取引を行います。

この方法は、融資先が返済不能に陥った時に融資した金額や利息が回収できなくなるリスクを銀行が全て負います。

そのため、審査が厳しく、中小企業や、個人事業主、創業間もない事業者は、基本的に利用することが難しいです。

信用保証協会を介さないため、保証料もなく金利も低いです。

また、実行までの時間が短く、融資限度額も銀行の判断による為、特別定められていないため、メリットが多いです。

プロパー融資を受けるためにまずは、保証協会付き融資を複数回受けて返済実績を積み信用力を高めていきましょう。

専門家からのアドバイス

一般的に融資の方法として、以上の4つの方法がありますが、中小企業や個人事業主が利用できるものは、

①日本政策金融公庫からの融資

②銀行の保証協会付き融資

③銀行の保証協会付き融資+「制度融資」の3つです。

4つ目の④銀行のプロパー融資は、中小企業や個人事業主は利用することは、まず難しいと考えてください。

創業間もない事業者は、初めて融資を申し込むという方はまず①日本政策金融公庫からの融資を検討をおすすめします。

既に日本政策金融公庫から融資を受けている方や、銀行とお付き合いがしたいという方、また経営状況に不安があるという方は、②銀行の保証協会付き融資及び、③銀行の保証協会付き融資+「制度融資」を検討してください。

基本的に、「制度融資」の条件を満たしている場合、銀行の担当者が案内してくれますが、一言「制度融資」は使えますか?と聞いてみると良いでしょう。より好条件の融資を提案してくれる可能性があります。

3.融資を成功させるための3つのコツ

「制度融資」は様々な資金ニーズに対応しており、比較的融資は受けやすいと言えますが、審査を避けて通ることはできません。

どのような経営状況でも、融資をきちんと返済できるということを事業計画書などで示す必要があります。

「制度融資」を成功させるための3つのコツは次の通りです。

②銀行選びが重要「おすすめ銀行を紹介」

③日本政策金融公庫⇒銀行の順番で申し込む!

それぞれ詳しく解説していきます。

①実現性の高い事業計画書を作成する

融資を受けるにあたって最も重要なものは「事業計画書」です。

「どのように利益を上げ、どのように融資を返済していくのか」等を具体的に記し、事業の実現性や具体性をアピールする必要があります。

事業計画書の詳しい作成方法はこちらの記事を参考にしてください。

▶【はじめてでも、事業計画書がつくれる!実践型の事業計画書の書き方と手順を専門家が解説します!】

事業計画書の作成で悩んだら、専門家への相談も検討してみてください。

事業計画書の作成時間の短縮、そして融資の成功確率が格段にUPします。

②銀行選びが重要「おすすめ銀行を紹介」

融資が受けやすい銀行としておすすめなのは「信用金庫」や「地方銀行」です。

一方で利用を控えるべき銀行は、「メガバンク」です。

おすすめの銀行1:信用金庫

信用金庫は、地元での創業希望者には創業融資を含め積極的に応援してくれます。

信用金庫とは、特定の地域の繁栄を図ることを目的とした協同組織の金融機関で、主な取引先は地域の中小企業や個人です。

融資の他、事業を続けていく上での様々なサポートをしてくれるため、是非お付き合いをしておきたい金融機関です。

なお信用金庫を利用するには出資金を支払い会員になっておく必要がありますので、創業融資を受ける前に出資金の額やサポート体制についても調査しておきましょう。

また、対応可能なエリアが限られていますので事業を行う場所が信用金庫の対応エリアなのか確認も必要です。

おすすめの銀行2:地方銀行

地域に密着した経営方針を定めている銀行で、地元企業の創業融資にも積極的です。

地方銀行の店舗数はそれなりに多いので、出店予定地の近くでも比較的見つけやすいことも特徴の1つです。

信用金庫と同様、親身になって相談にのってくれ、事業のサポートを受けることができます。

地方銀行とは、全国地方銀行協会または第二地方銀行協会に加盟している銀行を指し、主に小口融資を中心に取り扱っています。

利用を控えるべき銀行:都市銀行(メガバンク)

逆に「メガバンク」はおすすめできません。

メガバンクは大企業を中心に取引しており、信用のない小規模事業者への創業融資はほとんど取り扱っていないためです。

そのためメガバンクで創業融資を受けることは極めて難しいのです。

メガバンクとは、日本全国の主要都市に支店をもつ資金規模の大きい銀行のことで、主に「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」などのことを指します。

③日本政策金融公庫⇒銀行の順番で申し込む!

これから創業する方や、初めて融資を申し込むという方は、まず日本政策金融公庫から申し込むことをおすすめします。

いきなり銀行の窓口に行っても門前払いなんてこともあります。

日本政策金融公庫は、初めての方に対しても親身になって相談に乗ってくれるため、事業融資とはどういうものなのかを理解するためにも、初めての融資は日本政策金融公庫からの融資がおすすめです。

また、一度日本政策金融公庫から融資を受けたという実績を作ると、一定の審査水準をクリアした事業者として見られ信用力が高まりますので、銀行からの融資確率も上げることができます。

4.まとめ

いかかでしたでしょうか?

今回は「制度融資」とはいったいどういうものなのか、他の融資制度とはどう違うのかを中心に

「制度融資」の賢い使い方について、融資の専門家が解説してきました。

「制度融資」は、銀行の保証協会付き融資に「制度融資」を組み合わせることで、より幅広い資金ニーズに対応し、より有利な条件で融資を受けることができるようになる制度です。

ただし、「制度融資」を組み合わせるためには一定の要件を満たしている必要があります。

この一定の条件には、様々な種類があり、都道府県や市区町村によっても異なりますので、

詳しくは、銀行担当または融資の専門家に相談してみてください。

コメント