運送業で独立・開業を検討されている方へ!

車両の購入や営業所、駐車場の確保など、高額な初期費用を融資で調達しようと考えていませんか?

しかし、そこには意外な落とし穴が潜んでいます。

今回は、運送業で独立・開業する際に注意すべき3つのポイントを、融資の専門家が詳しく解説します。

①運送業許可が下りてからでないと融資を受けられない

②初期投資費用は自己資金での対応が必要

③運転資金の確保が成功の鍵

開業後の経営を見据えた融資のアドバイスや、おすすめの融資制度についても詳しくお伝えしますので、ぜひ最後までお読みください。

目次

1.【運送業の創業融資】3つの注意ポイント

ポイント1.運送業許可がないと融資が受けられない

運送業は許可を取得してからでなければ、融資を申し込むことが出来ません。

事業が実施できることを前提に、金融機関は融資を行うためです。

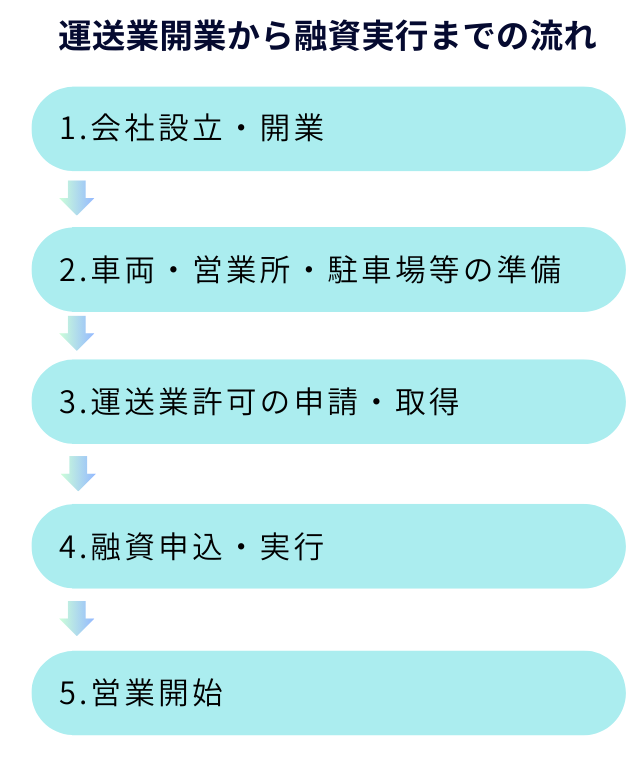

運送業の開業~融資実行までの流れは次のようになります。

ポイント2.初期投資費用は全て自己資金

ポイント1で解説した通り、運送業許可を取得しなければ融資を受けることが出来ないため、運送業許可を取得するために必要となる初期投資にかかる費用は全て自己資金で用意しなければなりません。

運送事業にはいくつかの種類がありますが、どの運送業許可を取得するためにも、運送を実施するための車両が確保されていることや、安定経営の裏付けとなる資金がある事等の要件が設けられています。

運送事業は大きく分けて次の3つに分類されます。

①一般貨物自動車運送事業

②第一種利用運送事業

③軽貨物運送事業

それぞれ許可を取得するために、どれくらいの自己資金を用意しておかなければならないのか解説していきます。

①一般貨物自動車運送事業

一般貨物自動車運送事業とは、普通トラックやバンを利用して、有償で荷物を運送する事業のことです。

一般貨物自動車運送事業を開業するために必要な資金の目安は2,500万円です。

この、運送業を開業するために必要な資金を有していることを、銀行の残高証明書によって証明しなければ、一般貨物自動車運送事業の許可は取得できません。

【一般貨物自動車運送事業の開業に必要な資金の一覧】

| 費目 | 内容 |

| 車両費 | 分割払いの場合:頭金及び1年分の分割金 一括払いの場合:取得価格 リースの場合:リース料1年分 |

| 営業所・駐車場費用 | 分割払いの場合:頭金及び1年分の分割金 一括払いの場合:取得価格 賃貸の場合:敷金礼金及び1年分の家賃 |

| 人件費 | ・役員報酬、給与の6カ月分 ・社会保険料、厚生年金保険料、雇用保険料、労災保険料の事業主負担6カ月分 ・福利厚生費(給与等の2%) |

| 燃料費 | 月間の総燃料費×リッターあたりの平均価格×6カ月分 |

| 油脂費 | 燃料費の3% |

| 修繕費 | ・外注修繕費×車両台数の6カ月分 ・タイヤ、チューブ消費本数×1本当たりの単価の6カ月分×車両台数 |

| 税金 | 自動車税、自動車重量税、自動車取得税1年分 |

| 保険料 | 自賠責保険、任意保険の支払い保険料1年分 |

| 登録免許税 | 12万円 |

| 什器・備品 | 取得価格 |

| その他 | 水道光熱費、通信費、広告費など全ての諸経6カ月分 |

車両の購入費や、当面の間、売上がなくても運送業を続けることが出来る資金を持っていることが求められています。

もちろんこの資金は、融資で確保することが出来ないため自己資金で用意する必要があります。

※既に法人で他の事業を営んでいるなど、銀行等と取引がある場合は除きます。

②第一種利用運送事業

第一種利用運送事業とは、車両を所有しないで行う運送事業です。主に運送の手配をする事業です。

車両を必要としませんので、車両の購入代金の用意は必要ありませんが、資金要件として300万円以上資産を保有していることを銀行の残高証明書で証明しなければなりません。

最低でも、300万円の自己資金の用意が必要です。

③軽貨物運送事業

軽貨物運送事業とは、軽トラックや軽バンなどの軽貨物を使用して有償で荷物を運送する事業のことです。

開業に必要な資金の目安は50~200万円程度です。許可の取得に資産等の証明は必要ありません。

軽トラックや軽バンをレンタルやリースで取得することで開業費用は大幅に削減できます。

フランチャイズに加盟して開業するケースも多く、加盟金として30万円程度必要になります。

内訳は下記の通りです。

| 費目 | 内容 |

| 車両費(軽トラックまたは軽バン) | 一括購入の場合:120万円程 |

| カーナビ | 3万円程度 |

| 駐車場代 | 1万円程度 |

| 事業用ナンバープレート | 1,500円 |

| フランチャイズ加盟料 | 30万円程度 |

以上が、主な運送業を開業するために用意しなければならない自己資金の目安です。

このように、運送業は初期投資費用が大きくかかる事業ですが、残念ながらその費用を融資で調達することが出来ないのです。

そのため、運送業で融資を受ける場合は運転資金の融資がメインとなります。

運送業における運転資金の重要性については次のポイント3で詳しく解説していきます。

ポイント3.運送業は運転資金の確保が重要

運送業の開業後、安定して経営していくためには、「運転資金を融資で確保すること」が重要です。

運送業許可を取得するための費用こそ、融資を利用できないものの、許可取得後には資金繰りを安定させるためにも運転資金の融資を受けることをおすすめします。

一般的に、運送業は支払いサイトが長い傾向にあります。

支払いサイトとは、取引代金の締め日から支払い日までの期間のことで、運送業の場合「月末締め翌々月末払い」といった支払いサイトが多くなっています。

例として、5月中に運送した荷物の運賃が実際に入金になるのは、7月末ということになります。

つまり、開業してから最初の3カ月間は売上代金の入金が0の状態で事業を続けなければなりません。

また、支払いサイトが長くなると、その間の人件費や燃料代などを立て替えておかなければならず、資金繰りは悪化します。

さらに、業務の性質上、事故や車両の故障など思わぬトラブルの発生リスクもあります。

突発的な出費に備えて、運転資金として融資を受け資金に余裕を持たせるようにしましょう。

2.おすすめ融資制度

運送業に特化した融資制度はありませんが、創業時に是非活用したい融資制度は次の2つです。

2-1.日本政策金融公庫の創業融資

2-2.信用保証協会付き融資(銀行・信用金庫)

それぞれ解説していきます。

2-1.日本政策金融公庫の創業融資

日本政策金融公庫の創業融資とは、創業時に受けることができる代表的な融資制度の一つです。

初めて融資を検討する場合は、日本政策金融公庫の創業融資がおすすめです。

日本政策金融公庫の創業融資をおすすめする主な理由は次の3つです。

①創業融資に積極的

日本政策金融金庫は貸し倒れリスクの高い起業間もない小さな企業や個人事業主に対しても、なんとか創業融資をしたいという姿勢で対応してくれます。

②無担保・無保証人

無担保・無保証人で融資をしてくれます。法人の場合、個人の資産を守りながら起業にチャレンジすることができます。

③融資実行までのスピードが早い

融資申し込みから1カ月で融資が実行されています。

不足資料もなく審査も順調に進むと、早い場合は2週間で実行されています。

創業融資について詳しくはこちら

▶【2024年最新版】日本政策金融公庫の創業融資とは?専門家が全てを徹底解説!

2-2.銀行からの融資(信用金庫・地方銀行)

日本政策金融公庫の創業融資の次におすすめなのが、信用金庫や地方銀行からの融資です。

事業をする上で、銀行との付き合いは絶対に必要になります。

日本政策金融公庫の創業融資の創業融資を受けた後に、銀行の融資にもチャレンジしましょう。

おすすめは、信用金庫または地方銀行です。親身になって相談に乗ってくれます。

融資の専門家からのアドバイス

●まずは日本政策金融公庫から申し込みをしましょう。

日本政策金融公庫は融資の申込から最短で1か月程度で融資の実行まで進めることが出来ます。

一方、銀行は最短でも1か月半程度かかります。

いち早く事業をスタートさせていくためにも、まずは日本政策金融公庫から申し込みを進めていきましょう。

●そして、日本政策金融公庫の創業融資を受けたら融資金の入金先を、これから融資の相談をしたい金融機関の口座に指定しましょう。

日本政策金融公庫には、預金の機能がありませんので融資金の入金先を外部の金融機関に指定する必要があるのです。

そこで、これから融資の相談をしたい金融機関の口座に融資金を入金すると、金融機関側から、「メインバンクとして利用してもらえる」「日本政策金融公庫の審査を通過した一定の信用力のある企業である」と言った目で見てもらうことができます。

融資の相談もスムーズに進む可能性が高くなります。

●融資を成功させるためには創業計画書の作り込み等、事前の準備が重要です。

運送業許可の取得後でなければ融資の申込はできませんが、許可の取得と同時進行で融資の準備を進め、運送業許可が取得でき次第すぐに融資の申込ができるようにしましょう。

必要に応じて融資の専門家への相談もおすすめです。

日本政策金融公庫の創業融資、銀行の融資について詳しくはこちらの記事を参考にしてください。

▶【2024年最新版】日本政策金融公庫の創業融資とは?専門家が全てを徹底解説!

3.まとめ

いかがでしたでしょうか?

今回は、運送業におけるよくある融資の注意ポイントについてまとめました。

注意すべきポイントは次の3点です。

ポイント1.運送業許可がないと融資が受けられない

ポイント2.運送業許可を取得するための資金は全て自己資金

ポイント3.運送業は運転資金の確保が重要

運送業を開始するためには許認可の取得が大きなハードルとなっています。

自己資金など、早くからの準備が重要です。

また、営業開始後も運転資金に悩まされるケースも多いため、融資をうまく活用し安定経営を目指していきましょう。

コメント