これから創業する方、あるいは事業を始めてまだ税務申告を2期終えていない創業期の方にとって、最大のハードルは「営業実績がなく、資金調達が困難」ということです。

そんな創業期の強い味方が、日本政策金融公庫の創業融資制度です。

なぜなら、日本政策金融公庫は、創業やスタートアップを重点的に支援する公的な融資機関であり、実績が少ない事業者にも門戸を開いているからです。

さらに、2024年4月の制度改正により、創業融資がより活用しやすくなりました!

特に注目したいのが、次の3つのポイントです。

ポイント1:自己資金要件が撤廃

→ 理論上は自己資金がゼロでも創業融資の申し込みが可能に!

ポイント2:融資限度額がUP!

→ 融資限度額が3,000万円から7,200万円に増額!

ポイント3:長期返済が可能

→ 運転資金の返済期間が、原則7年以内から10年以内に延長!資金繰りに余裕を持った計画が立てられます。

これから創業融資を検討するすべての方にとって、今がチャンスです。

制度が改正され、より使いやすくなった日本政策金融公庫の創業融資について、本記事で徹底解説していきます。

目次

1.【最新版】日本政策金融公庫の創業融資の概要

日本政策金融公庫の創業融資とは、創業時に受けることができる、代表的な融資制度の一つです。

2024年4月より、制度内容が大きく変更となり利用しやすくなりました。

以前の制度内容と比較しながら、詳しく解説していきます。

【日本政策金融公庫の創業融資の概要(以前の制度内容との比較)】

| 現行の創業融資(2024年4月以降) | 過去の創業融資 | |

| 対象者 | ・新たに事業を始める方 ・税務申告を2期終えていない方 | ・新たに事業を始める方 ・税務申告を2期終えていない方 |

| 自己資金要件 | 撤廃 | 創業資金総額の10分の1以上の自己資金を確認できる方 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 設備資金:20年以内 運転資金:原則10年以内 | 設備資金:20年以内 運転資金:原則7年 |

| 据置期間 | 5年以内 | 2年以内 |

| 金利 | 2.5%前後 ※制度による | 2.5%前後 ※制度による |

| 担保・保証人 | 原則不要 | 原則不要 |

1-1.日本政策金融公庫 創業融資の対象者

日本政策金融公庫の創業融資の対象者は、これから創業する方、または、税務申告を2期終えていない方です。

※税務申告を2期終えていない方とは、創業後1年以上経過していても、2回目の決算や確定申告が済んでいない方のことを指します。

“専門家からのアドバイス”

創業融資は、実績が出る前に申し込むのがベストです。

なぜなら、創業から時間が経っても売上があがっていないと、「実績が悪い」と判断されて、融資の審査で不利になる可能性があるからです。

たとえば、創業後3ヵ月経過しても売上ゼロのままだと、「事業に問題があるのでは?」と見られてしまい、審査に通りにくくなってしまいます。

1-2. 日本政策金融公庫 創業融資の自己資金要件

自己資金ゼロでも創業融資は申し込めますが、注意が必要です。

2024年4月から、創業融資の自己資金に関するルールが変わり、「創業資金総額の10分の1以上の自己資金が必要」という要件が撤廃されました。

そのため、理論上は自己資金ゼロでも創業融資の申込みが可能になっています。

ただし、「自己資金の要件がなくなった=融資が通りやすくなった」というわけではありません。

実際には、自己資金がまったくないと審査で不利になる可能性が高いのが現実です。

創業融資を成功させたいなら、創業資金総額の3分の1程度は自己資金を用意しておくのが理想的です。

「本気で準備している」と評価され、審査が有利に進む可能性が高まります。

“専門家からのアドバイス”

自己資金は「毎月コツコツ通帳に貯める」のが鉄則です。

創業融資の審査では、「創業に向けてしっかり準備してきたか」が見られます。

そのため、毎月コツコツと、計画的に通帳に貯金している形跡を見せることが、審査上とても重要です。

ここでのポイントは、「通帳に記録が残っていること」。

貯金箱やタンス預金で現金を貯めていても、記録が残らないため、「誰かに借りたお金では?」と疑われ、自己資金と認められない可能性があります。

つまり、自己資金は「通帳で見せる」のが信用につながります。

審査を有利に進めるためにも、毎月コツコツ、通帳に入金していく習慣をつけておきましょう。

1-3. 日本政策金融公庫 創業融資の融資限度額

2024年4月の制度改正により、日本政策金融公庫の創業融資の限度額は、最大7,200万円(うち運転資金4,800万円)まで引き上げられました。

これは、以前の制度と比べて大幅な上限額の拡大となっており、創業時に多額の資金が必要な方にとっては非常に大きなメリットです。

■制度改正前(〜2024年3月まで)

限度額:最大3,000万円(うち運転資金1,500万円まで)

■制度改正後(2024年4月〜)

限度額:最大7,200万円(うち運転資金4,800万円まで)

“専門家からのアドバイス”

限度額は拡大されましたが、実際に1,000万円以上借りられるケースは少数です。

2024年4月の制度改正により、創業融資の限度額は最大7,200万円に引き上げられましたが、誰でも満額を借りられるわけではありません。

実際には、事業計画の内容、自己資金の額、返済能力などを総合的に判断して、融資額が決まります。

私たちは年間60件以上の融資支援を行っていますが、実際に融資される金額として多いのは500万円~800万円の範囲です。

1,000万円以上の融資が実行されるケースはごくわずかであるのが現実です。

どうしても1,000万円以上の資金が必要な場合は、日本政策金融公庫の創業融資と、民間金融機関の保証協会付き融資を併用することで、

合計で1,000万円以上の調達が可能になるケースがあります。

1-4. 日本政策金融公庫 創業融資の返済期間

創業融資の返済期間は、設備資金で最長20年、運転資金で最長10年です。

2024年4月の制度改正以前は、運転資金の返済期間が原則7年以内となっていました。

創業間もない事業者にとって、月々の返済負担を軽くできる「長期返済」が可能なのは、大きなメリットです。

※設備資金とは、建物や車、店舗の外装や内装、備品などのことを指します。

※運転資金とは、毎月支払いが発生する家賃や水道光熱費、仕入などの経費のことです。

“専門家からのアドバイス”

創業時は、返済期間を長めにして、毎月の返済額を少なくするのがおすすめです。

創業したばかりの頃は、思ったように売上が上がらなかったり、予想以上に経費がかかってしまったりすることがよくあります。

そのため、毎月の返済負担を軽くしておくことで、資金繰りに余裕を持たせることができます。

「早く返し終えたい」と考える方もいますが、創業初期は何が起こるかわからない時期なので、無理のない返済計画が大切です。

ただし、返済期間を長くしすぎると、その分、支払う利息(=金利の負担)は多くなる点には注意が必要です。

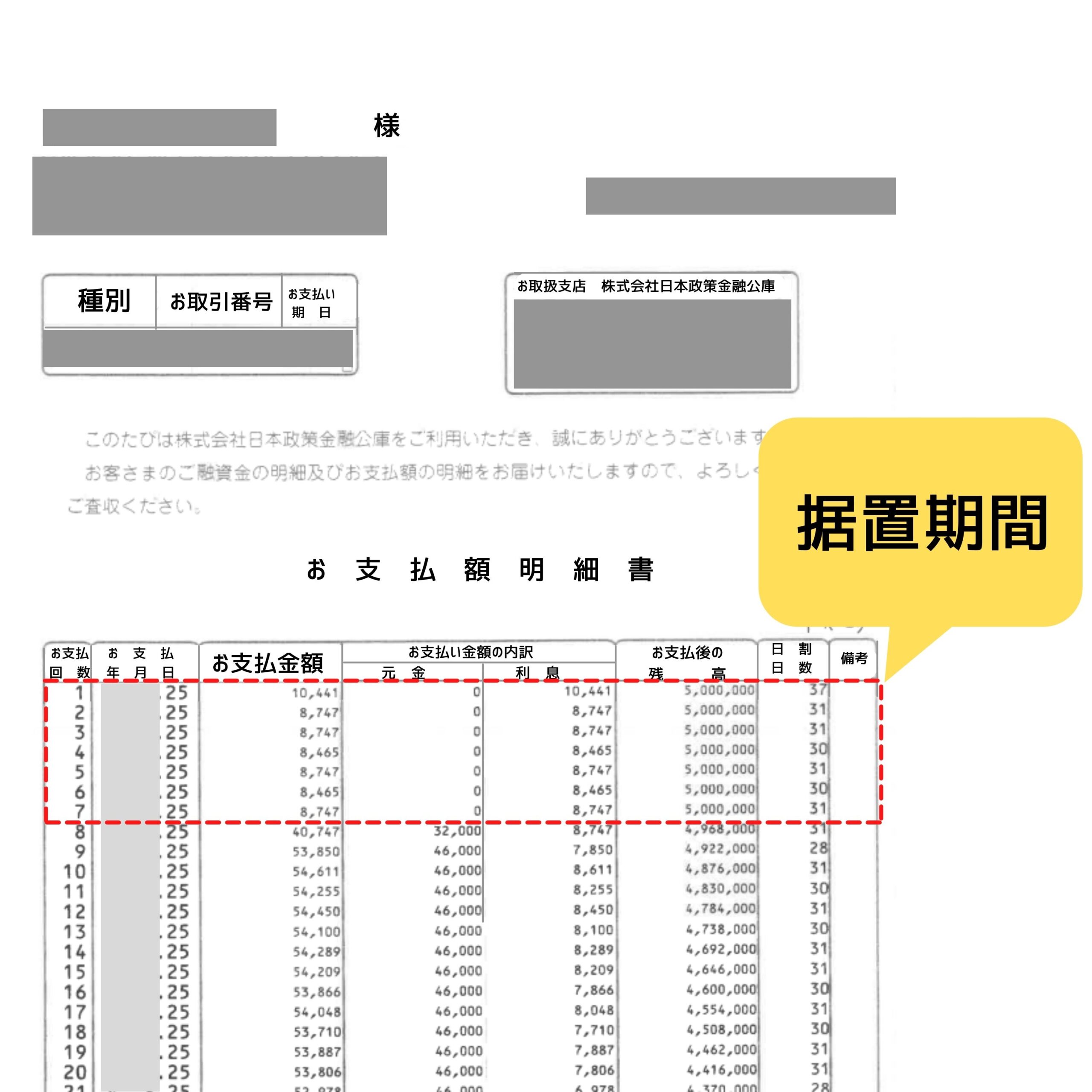

1-5. 日本政策金融公庫 創業融資の据置期間

創業融資の据置期間は、最長で5年以内となっています。

2024年4月の制度改正以前は、2年以内とされていました。

据置期間とは、元金の返済を待ってもらえる期間のことです。

据置期間中は利息のみを支払うことになります。

据置期間を設けることで、創業初期の返済負担を軽減し、売上の立ち上げや資金繰りに余裕を持たせることができるため、経営を安定させやすくなります。

【返済予定表の見本】

“専門家からのアドバイス”

創業時の据置期間は6ヵ月で設定するケースが多いです。

創業直後は、顧客の獲得や販路の確保、オペレーションの整備など、収益化に向けた準備期間が必要です。

一般的に、開業から売上がある程度安定するまでに最低でも3~6カ月かかると言われており、公庫もそれを見込んでいます。

一方で、1年以上など長い据置期間を希望すると、「事業として大丈夫か?」と公庫に不安を与える可能性もあります。

もし、仮に据置期間を1年以上と長めに設定したい場合は、きちんと理由を説明する必要があります。

理由もなく据置期間を長く設定すると、売上の目途が立っていないのではないか、きちんと返済できるのだろうかと、

いらない心配をされてしまい、融資の審査にも影響が出る可能性があります。

1-6. 日本政策金融公庫 創業融資の金利

創業融資の金利は、おおむね年2.5%前後で、2024年4月の制度改正前と大きな違いはありません。

ですが、以下のような要件に該当する方は、通常よりも有利な金利条件で融資が受けられる可能性があります。

・女性の方

・35歳未満の方

・55歳以上の方

・創業塾・創業セミナーなどの認定特定創業支援事業を受けた方 など

詳しくは、専門家または日本政策金融公庫担当へお問合せください。

“専門家からのアドバイス”

金利は、利用する融資制度や、申込者の属性、担保の有無、返済期間などによって決定されます。

また、どの融資制度を活用するかどうかは、日本政策金融公庫の担当者の判断によって決定されます。

今回ご紹介したのはあくまで一部の制度に過ぎません。他にもさまざまな制度が用意されています。

「自分の事業にも使える制度があるかもしれない」と思った方は、ぜひ日本政策金融公庫の担当者に相談してみることをおすすめします。

1-7. 日本政策金融公庫 創業融資の担保・保証人

新たに事業を始める方、税務申告を2期終えていない方は、原則無担保・無保証人で融資を受けることができます。

“専門家からのアドバイス”

無担保・無保証人の融資を利用すれば、返済がうまくいかない場合でも自宅や預金などの個人資産に影響が出ないため、創業したばかりの方でも安心してチャレンジできる制度だと言えます。

2.日本政策金融公庫の創業融資の申込の流れ

創業融資は、以下のような流れで進んでいきます。

①事前相談

②創業計画書等の作成

③申込(郵送・インターネット)

④面談・審査

⑤融資決定

⑥契約書の送付

⑦融資実行(融資金の入金)

詳しく解説していきます。

①事前相談

事前相談の申込をしましょう。(予約相談がおすすめです。)

法人で創業する場合は、本店所在地、個人事業の場合は創業予定地の近くの日本政策金融公庫の支店になります。

日本政策金融公庫の支店は「国民生活事業」「中小企業事業」「農林水産事業」の3つの部署に分かれおり、それぞれ、取扱う融資制度等が異なっています。

創業時や中小企業の場合は基本的に、「国民生活事業」に融資の相談、申し込みをすることになります。

事前相談の方法は2通りあります。

●支店窓口での対面相談

●「Teams会議」を利用したオンライン相談

事前に予約をして、窓口等で待つことなく相談ができます。

予約相談の申込はこちらから

▶日本政策金融公庫「予約相談」

管轄の支店はこちらから検索できます。

▶日本政策金融公庫(国民生活事業) 店舗案内

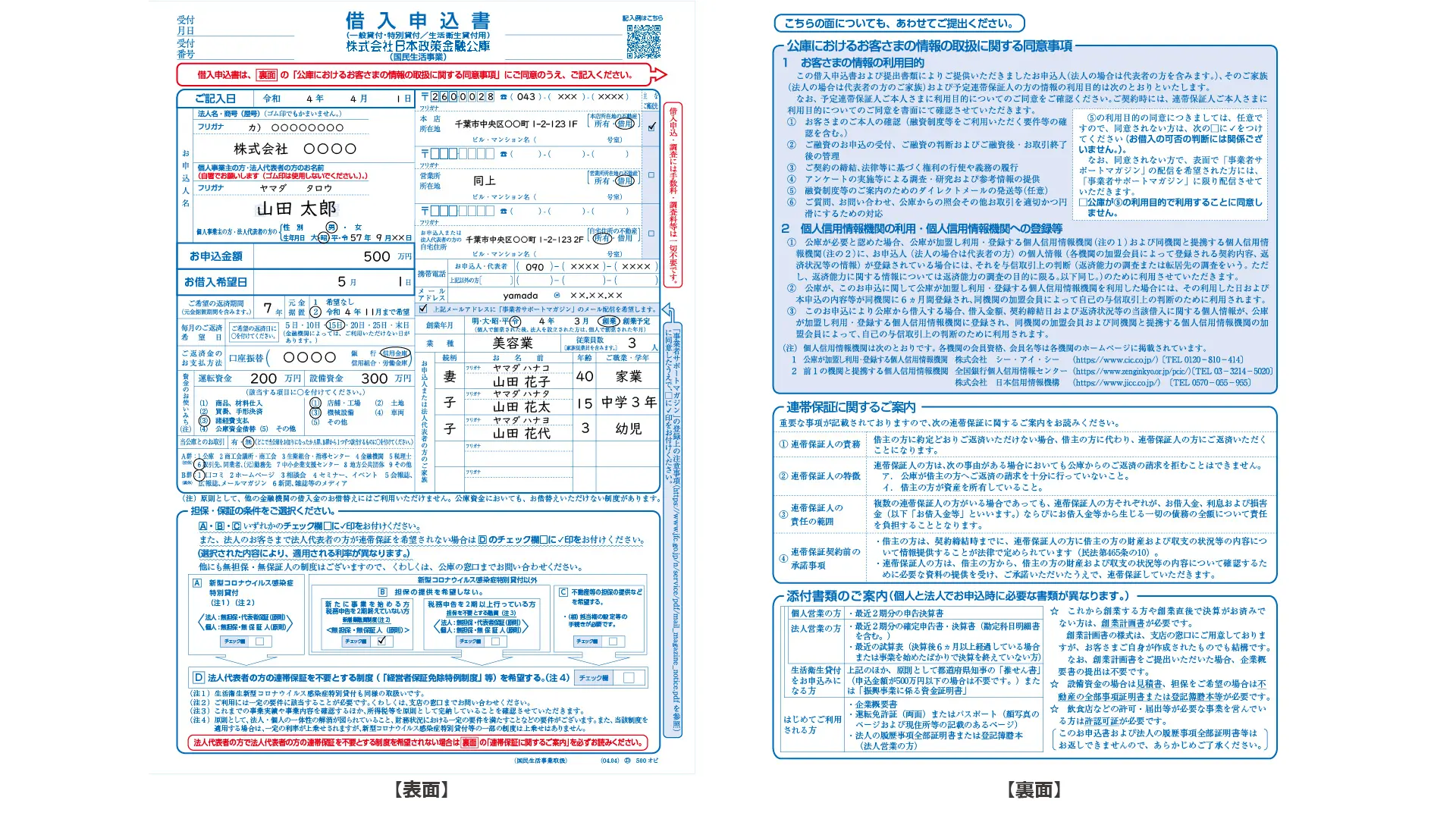

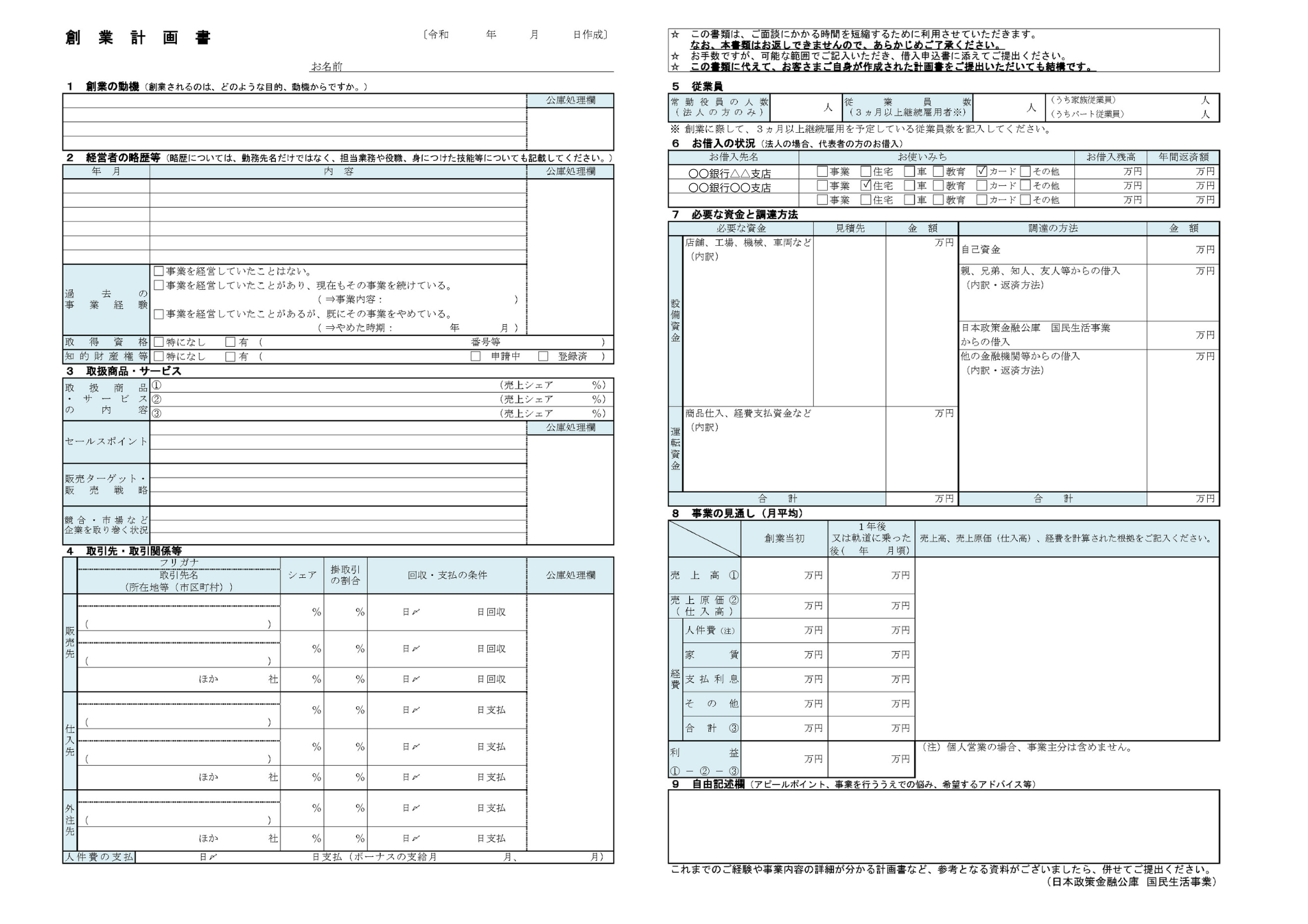

②借入申込書・創業計画書の作成(自宅で作成)

一般的な作成書類と添付書類は下記のとおりです。

・創業計画書 ▶Excel

・勤務時代の給与所得の源泉徴収票

・設備資金がある場合は見積書コピー

・店舗や事業所の不動産賃貸借契約書コピー

・営業について許認可が必要な業種は、許認可証コピー

・水道光熱費などの公共料金支払領収書(口座振替の場合は、通帳で確認)

・登記簿謄本

・定款

【借入申込書の見本】

【創業計画書の見本】

“ポイント”

創業融資を受けるには、創業計画書の内容が審査のカギを握っていると言っても過言ではありません。

しっかりとした計画書があれば、事業への本気度や将来性を金融機関に伝える強力な武器になります。

詳しい創業計画書の作成方法は、こちらの記事を参考にしてください。

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

③申込(郵送またはインターネット)

上記②で作成した借入申込書や創業計画書、添付書類を揃えて、事前相談をした最寄の日本政策金融公庫の支店へ郵送または、インターネットで申込を行います。

インターネットでの申込が推奨されています。

インターネット申込の詳しい方法はこちらの記事で解説しています。

▶日本政策金融公庫インターネット申込ガイド!初心者でも安心

④公庫面談・審査

実際に、日本政策金融公庫の支店に出向き、公庫の担当者との面談が行われます。

担当者と一対一で行われ、所要時間はおおよそ1時間程度です。

事前に提出した、創業計画書の内容を基に事業計画や経営者としての資質を詳しく確認します。

創業計画書の内容や、面談での受け答えを通じて、事業の実現性・継続性があるか、そして融資したお金がきちんと返済される見込みがあるかを総合的に判断されます。

もちろん、「人柄」や「準備の姿勢」も見られています。

「この人なら大丈夫そうだ」と思ってもらえるかどうかも非常に重要です。

たとえば、受け答えがしっかりしているか、計画内容を自分の言葉で説明できるか、必要な書類をきちんと揃えているかといった点も見られます。

面談で緊張してしまうのは当たり前ですが、自分の事業に対する思いと計画の内容を、丁寧に・誠実に伝えることが一番のポイントです。

“ポイント”

面談も融資を受ける際には重要なポイントとなります。

受け答えのコツや注意点があります。

想定される質問や、回答例について以下の記事にまとめておりますので、参考にしてみてください。

▶日本政策金融公庫の面談|全質問と模範解答例で完全攻略

⑤融資決定(電話連絡)

審査結果は、原則として電話で連絡が来ます。

面談が終わってから結果の連絡があるまでには、おおむね1~2週間ほどかかるのが一般的です。

融資が決定すると、借用証書などの契約書類が郵送で届きます。

⑥契約書の送付(郵送)

融資の契約に必要な、借用証書、印鑑証明書、融資金の入金先の通帳のコピーなどを用意・記入し日本政策金融公庫へ郵送で返送してください。

⑦融資実行(指定口座へ入金)

契約書類の返送後、不備がなければ5営業日程度で指定の、事業用の銀行口座に入金があります。

3.まとめ

創業期にこそ、日本政策金融公庫の創業融資を最大限に活用すべきです。

2024年4月の制度改正により、自己資金要件の撤廃や融資限度額の引き上げ、返済期間の延長など、大幅に条件が緩和されました。

これにより、実績がまだ乏しい創業初期の事業者でも、チャンスを掴みやすい環境が整っています。

ただし、「制度が使いやすくなった=誰でも借りられる」わけではありません。

自己資金の準備や創業計画書の作成、面談での受け答えなど、事前準備が成否を分けるカギとなります。

✅ 創業融資のポイントまとめ

・自己資金要件が撤廃:ゼロでも申込み可能だが、コツコツ貯めた通帳の記録が信頼につながる

・融資限度額が最大7,200万円に拡大:ただし、実際に借りられるのは500万~800万円が目安

・運転資金の返済期間が10年に延長:資金繰りにゆとりを持った返済計画が可能

・据置期間が最大5年に延長:創業初期の返済負担を軽減できる

・原則、無担保・無保証人で利用可能:リスクを最小限に抑えて挑戦できる

🔍 創業融資成功のポイント

・自己資金の準備(通帳で見える形が重要)

・創業計画書の作成(本気度を伝える最大の武器)

・面談対策(計画内容を自分の言葉で説明)

・早めの事前相談と準備(実績がない今こそチャンス)

創業融資は「準備とタイミング」がすべてです。

必要に応じて専門家に相談することをおすすめします。

この制度を味方につけて、理想のスタートダッシュを切りましょう!

コメント