新たな設備を導入し売り上げを拡大したい事業者必見!

設備資金で融資を受ける際の注意ポイントを解説します。

最新の設備や大型の設備を導入する際には、多くの資金が必要になりますよね。

多くの場合、設備を導入する際には、融資を利用します。

しかし、しっかりと計画を立てないと、そもそも融資が受けられなくなってしまったり、融資が受けられたとしても、設備投資以上の利益が上げられず、融資の返済ができなくなってしまったりと、事業の継続を脅かす結果に繋がりかねません。

これから解説する注意ポイントに気を付けて、確実に融資を獲得し、事業を拡大させてきましょう。

是非、最後までチェックしてみてください。

目次

0.設備資金の融資の概要

まずは、設備資金の融資の概要について解説していきます。

0-1.設備資金の融資はどこで受けられる?

設備資金の融資は、銀行や信用金庫、日本政策金融公庫等に相談できます。

基本的にどこの金融機関でも取り扱っているため、まずはメインバンクに相談しましょう。

初めて融資を受ける場合や、創業間もない事業者、これから起業する事業者の場合は、「日本政策金融公庫」がおすすめです。

親身に相談に乗ってくれます。

0-2. 設備資金の融資限度額は?

設備資金の融資限度額は、利用する融資制度や事業内容、事業実績などにもよりますが、数千万円~1億円規模の融資を獲得することも可能です。

設備投資の際に良く利用される融資制度の融資限度額の例をいくつか紹介します。(R6.4.11現在)

| 金融機関名 | 融資制度名 | 設備資金の融資限度額 |

| 日本政策金融公庫 | 一般貸付 ※一般的に用いられる融資制度 | 4,800万円~7,200万円 |

| 日本政策金融公庫 | 新創業融資制度(新規開業資金) ※創業時に利用する融資制度 | 7,200万円 |

| 銀行・信用金庫 | 制度融資:事業融資(千葉県) | 1億円 |

※銀行・信用金庫での制度融資は、都道府県や市区町村により異なります。

今回は、千葉県の制度融資を事例に挙げています。

ただし、これらの融資制度で掲げられている融資限度額は、実際のところ現実的ではありません。

特に起業時は、1,000万円程度で融資が実行されるケースがほとんどです。

それ以上の金額の融資は、かなりハードルが高いものと考えてください。

0-3.設備資金の金利はどれくらい?

設備資金の融資の金利は、利用する融資制度や事業内容、事業実績などにより変動するため一概に言えませんが、おおよそ2.5%前後に落ち着くケースが多いです。

設備投資の際によく利用される融資制度の金利の例をいくつか紹介します。(R6年4月1日現在)

| 金融機関名 | 融資制度名 | 金利 |

| 日本政策金融公庫 | 一般貸付 一般的に用いられる融資制度) | 基準利率:2.15~3.25(担保無) 1.15~2.85(担保有) |

| 日本政策金融公庫 | 新創業融資制度(新規開業資金) | 基準利率:2.40~3.50 |

| 銀行・信用金庫 | 制度融資:事業融資(千葉県) | 融資利率:1.0~2.5%(返済期間による) 保証料率:0.45~1.9% |

※銀行・信用金庫での制度融資は、都道府県や市区町村により異なります。

今回は、千葉県の制度融資を事例に挙げています。

※銀行や信用金庫からの融資は、基本的に金利の他に保証料がかかります。

保証料について詳しくはこちらの記事を参照してください。

0-4.設備資金の返済期間はどれくらい?

設備資金の返済期間は、長めに設定が可能です。

導入する設備にもよりますが、10年~20年で返済を行っていきます。

日本政策金融公庫の場合、10年長くても15年で設定されるケースが多く、銀行・信用金庫の場合は、10年で設定されるケースが多くなっています。

設備投資の際に良く利用される融資制度の返済期間の例をいくつか紹介します。(R6.4.11時点)

| 金融機関名 | 融資制度名 | 返済期間 |

| 日本政策金融公庫 | 一般貸付 ※一般的に用いられる融資制度 | 10~20年(設備の内容による) (うち、据置期間2年以内) |

| 日本政策金融公庫 | 新創業融資制度(新規開業資金) ※創業時に利用する融資制度 | 20年以内(うち、据置期間5年以内) |

| 銀行・信用金庫 | 制度融資:事業融資(千葉県) | 10年以内(うち、据置期間1年以内) |

※銀行・信用金庫での制度融資は、都道府県や市区町村により異なります。

今回は、千葉県の制度融資を事例に挙げています。

また、どの融資制度も1年~2年間の据置期間を設けることができます。

据置期間とは、融資の返済時に、元金の返済はせず利息のみを払っていく猶予期間のことです。

据置期間を設定することは資金繰りの改善に繋がります。

融資の据置期間について詳しくはこちらの記事を参照してください。

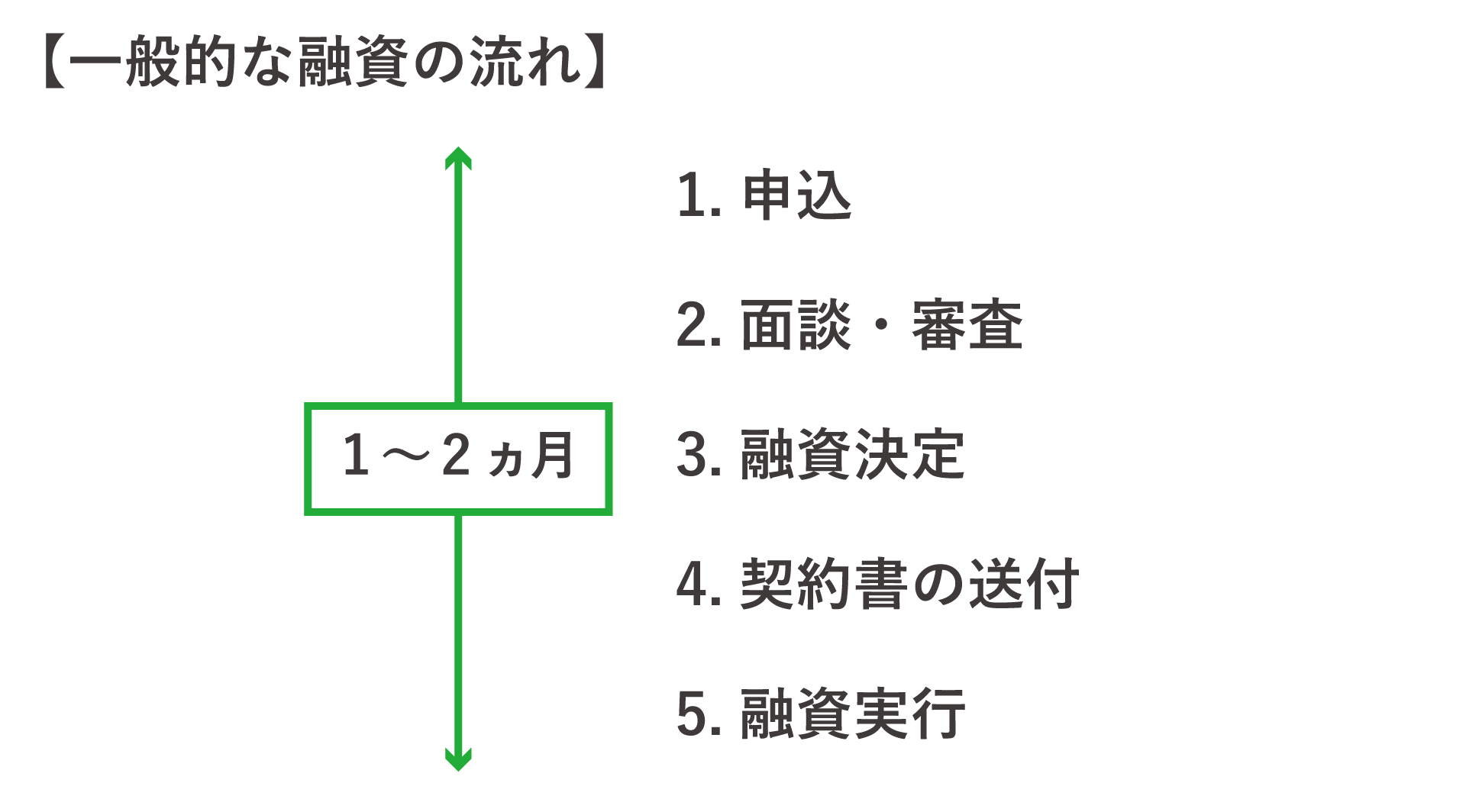

0-5.設備資金の融資の実行までどれくらいかかる?

設備資金の融資に限らず、融資の申し込みから実行まで、1カ月~2ヶ月かかります。

一般的な融資の流れは以下の通りです。

既に取引のある金融機関へ申し込みをした場合は、1カ月以内に融資実行まで終わるケースもありますが、

融資の実行までは一定の期間が必要になります。

また、上記はあくまで融資の申し込みをしてから実行までの期間です。

設備投資をする場合、事前の見積や設計はもちろん、事業計画書の作成が必要になります。

事前の準備に最も時間がかかると言えますので、早め早めの準備をするようにしましょう。

以上が設備資金の融資制度の概要です。上記の内容はあくまでも上限や目安です。

例えば、日本政策金融公庫の一般貸付を申し込んだからといって必ず7,200万円が借りられる保証はありません。

ですが、これから解説する6つの注意ポイントに気を付けることで、自身の希望する融資金額や融資条件で融資を受けられる確率が高まると言えます。

また融資の可否だけでなく、設備投資をして事業を拡大する際の注意ポイントとも言えますので是非参考にしてください。

1.設備資金で融資を受ける際の6つの注意ポイント

設備資金を融資で調達する際には次の6つの注意ポイントに気を付けて申込をしましょう。

1-1.売上を生む設備の購入ですか?

設備資金の融資を金融機関に相談する前に、「その設備は今売上を生むため、今生産性を上げるために絶対に必要なものなのか」を今一度確認してください。

「今すぐでなくても、事業が軌道に乗って利益が出てきてから設備投資をすれば良いのでは?」と思われるような設備は、なかなか融資の審査が通りにくいのです。

例えば、生産性の向上のために、新型の機械を導入することや製造ラインの増設、新事業実施のための機械設備の導入ということであれば、新しい設備投資をすることで新たな売上を生むことができるという説明ができるでしょう。

売上を生む設備投資に関わる融資であれば、金融機関は積極的です。

なぜなら融資の返済は、そこから生み出された売上から行われるものだからです。

一方で、賃貸の事務所から本社を建設するための設備投資や、従業員の寮の建設などは直接売上につながるとは説明しにくいです。

売上を直接的に生まない設備投資に関わる融資は、金融機関は融資の判断に慎重になります。

わざわざ、今、融資を受けてまでやるべき設備投資なのか?という目線で見られ審査が通りにくくなります。

今、本当にその設備が必要なのか慎重に検討しましょう。

1-2.設備の投資と回収の計画は立てられていますか?

設備の投資と回収の計画を必ず立てましょう。常に投資と回収はセットで考えるようにしてください。

設備投資を行い、その設備を使って生産やサービスの提供を行うことで利益を得ます。この利益が回収です。

例えば、新しい設備の購入に100万円かかったとします。

この設備を使って商品を作り、月に10万円の利益を得た場合、設備投資の回収は10カ月で完了します。

つまり、10カ月後には設備の購入費用の回収が完了し、その後は利益を得ることができる状態となります。

設備の投資と回収の計画を立てるためには、まず設備投資によってどれくらいの利益が生まれるのかを算出し、

次に、設備投資によって得られる利益が、投資額に見合ったものなのかもチェックする必要があります。

膨大な設備投資をしたにもかかわらず、利益が少なければいつまで経っても回収ができず、利益を生まない負の設備になってしまいます。

当然このような設備投資の場合、融資を受けることも難しくなります。

設備投資によって得られる利益が投資に見合ったものなのかは、投資の回収期間を算出すると見えてきます。

実際に、次の手順に従って投資と回収の計画を立ててみましょう。

【投資と回収計画の立て方(簡易版)】

簡単にイメージができるように、簡易版としています。

さらに、厳密な設備投資計画を立てたい場合は、専門家に相談するようにしてください。

手順1.売上高①の計画

設備投資をすることで増加する売上について計画を立てていきます。

既存事業は含まず、あくまで新たに設備を導入することで上げられる売上を、年単位で検討しましょう。

投資する設備の内容にもよりますが、5年間の計画を立てていきます。

事例を元に解説していきます。

下記の計算用のエクセルシートをダウンロードして、ご自身で作成してみてください。

細かい項目などは、アレンジしていただいて構いません。

(事例)

ここでは、販売単価×販売個数で年間の売上を算出しています。

2年目:単価2,500円のものを年間25,920個販売し、売上は6,480万円

3年目:単価2,500円のものを年間31,104個販売し、売上は77,760万円

4年目以降は安定して77,760万円の売り上げを確保していく計画を立てています。

(円/単位)

手順2.売上原価②の計算

次に、売上原価②を計算します。

これまでの事業経験に基づいた原価率を売上高①にかけて売上原価を計算します。

業種によってある程度の原価率は決まっていますので、わからない場合は、検索サイトで「該当の業種 原価率」で検索してみましょう。

(事例)

今回は、原価率は30%で計算をしています。

2年目:64,800,000円×30%=19,440,000円

3年目:77,760,000円×30%=23,328,000円

(円/単位)

手順3.売上総利益の計算

次に売上高①から、売上原価②を引いて売上総利益を求めます。

売上総利益とは、単純に商品やサービスを売った際に得られる利益のことです。

粗利益とも言います。ここでは、まだ人件費や家賃などのコストは引かれていません。

(事例)

2年目:64,800,000-19,440,000=45,360,000円

3年目:77,760,000-23,328,000=54,432,000円

(円/単位)

手順4.販売費および一般管理費の計算

設備投資をすることで増加する経費(販売費・一般管理費)について計画を立てていきます。

設備投資をして製造ラインを増やした場合、増加した製造ラインに関わる人材の人件費や水道光熱費などです。

既存事業での経費は含みません。

事例では、人件費とその他に分けていますが、事業内容に応じて項目は変更しても構いません。

減価償却費については、今回の設備投資で購入する設備の購入金額を各設備の耐用年数で割って算出します。

(今回は定額償却を採用します。)

例えば、250万円の普通自動車を購入した場合、普通自動車の耐用年数は6年であるため、

減価償却費は、250万÷6年=41万円です。

複数の設備投資をする場合は、今回は簡便的に合計金額を一番長い耐用年数で割ってしまいましょう。

この耐用年数については、返済期間にもかかわってきます。

ネット検索で「設備名 耐用年数」で検索するか、税理士に問い合わせるようにしましょう。

まず、減価償却とは建物や機械などの設備は時間が経過するにつれて価値が徐々に下がっていくという考え方で、減価償却費とは、建物や機械などの設備の取得にかかった費用を、価値が徐々に下がっていくことを考慮し、その価値減少に応じた金額を一定の期間で費用に計上していくものです。

会計上、設備の取得にかかった費用は全額その年の費用としません。

そのため、減価償却費には、実際のお金の動きはありません。お金が動くのは設備の購入時のみです。

(事例)

減価償却費:5,000,000円(合計50,000,000円の設備投資を簡便的に耐用年数10年で償却)

その他:10,300,000円

販売費および一般管理費合計④:37,300,000円

(円/単位)

手順5.営業利益⑤の計算

売上総利益③から販売費および一般管理費合計⑤を引いて、営業利益⑤を求めます。

営業利益とは、業活動によって得た収入から、その収入を得るために必要な費用を差し引いたものです。

これが、設備投資をすることで得られる利益です。

(円/単位)

手順6.簡易キャッシュフローの計算

営業利益が計算できたら、営業利益と減価償却費を足して、簡易キャッシュフローを求めます。

簡易キャッシュフローとは、実際のお金の動きのない減価償却費を利益に加えて事業から得られたキャッシュを簡易的に算出するものです。

(事例)

事例の場合は、減価償却費が毎年500万円計上されていますが、会計上、必要な処理として販売費および一般管理費の内訳に計上しているだけで、実際のお金の動きはありません。

営業利益に足してあげることで、1年目の事業から得られたキャッシュは、営業利益50万円+減価償却費500万円=550万円となります。

2年目:8,060,000円+5,000,000円=13,060,000円

3年目:17,132,000円+5,000,000円=22,100,000円

手順7.投資の回収期間の計算

手順6までで、設備投資による利益の計算の方法について解説してきました。

手順7では、投資の回収について考えていきます。

設備投資よって得られる利益が、投資額に見合ったものなのかを投資の回収期間を算出してチェックしていきます。

投資の回収期間とは、設備投資した金額が、事業活動によって得られるキャッシュによって回収できるまでの期間のことです。

簡単に言うと、100万円の投資をしてから、100万円の元が取れるまでの期間のことです。

一般的には、5年以内に投資額が回収できるのが理想です。

経済情勢が著しく変化する現在では、回収期間に5年以上かかるものはリスクが高いと判断されてしまいます。

設備投資額から、手順6で算出した簡易キャッシュフローを引いていき、0になった年数で投資の回収が終了です。

毎年一定の簡易キャッシュフローの場合は、投資総額÷簡易キャッシュフローでも投資の回収期間を求めることができます。

事例を参考に見てみましょう。

(事例)

設備投資総額:50,000,000円

50,000,000円―1年目簡易CF55,000,000円=44,500,000円

44,500,000円―2年目簡易CF13,060,000円=31,440,000円

31,440,000円ー3年目簡易CF22,100,000円=9,340,000円

9,340,000円―4年目簡易CF22,100,000円=0円⇦4年目で設備投資の回収完了

投資の回収期間=4年

事例のケースでは、4年以内に投資の回収ができているため理想的な回収期間であると言えます。

5年以上となってしまう場合は、売上の計画から見直す、又は設備投資自体を見直す必要があります。

1-3.融資の返済計画は立てられていますか?

投資の回収期間と同様に確認をしておかなければならないのが、融資の返済計画です。

先ほど計算で求めた、簡易キャッシュフローから、年間の融資返済額を引いてもプラスになるかを確認しましょう。

年間の返済額は、投資金額÷設備の耐用年数でおおよその返済金額が求められます。

複数設備投資をしている場合は、最も長い耐用年数で割るようにしましょう。

(事例)

設備投資総額50,000,000円

耐用年数:10年

50,000,000円÷10年=5,000,000円

年間の返済金額:5,000,000円

1年目:簡易CF 5,500,000円―5,000,000円=500,000円 ⇦プラス

2年目:簡易CF13,060,000円―5,000,000円=8,060,000円 ⇦プラス

3年目:簡易CF 22,100,000円―5,000,000円=17,100,000円 ⇦プラス

1年目からプラスで推移しているため、融資を受けられる可能性は高いです。

逆にマイナスになってしまう場合は、設備規模の縮小や導入時期の延長を検討すべきでしょう。

1-4.担保を求められる場合がある

土地や建物の購入にかかる融資には、原則として融資資金で購入した土地や建物を担保に求められる傾向があります。

担保が求められるのは土地や建物と新規で購入する場合のみです。

機械装置や内装工事に係る設備投資の場合は関係ありませんので注意してください。

これは万が一融資先が貸し倒れになった場合でも、金融機関が資金を回収できるようにするためです。

通常、土地や建物といった不動産を購入する際には莫大な資金が必要になります。

つまり融資する金融機関のリスクも上昇するということに他なりません。

工場や自社ビル建設等で土地や建物を購入する場合は、その土地や建物が担保となる可能性があると覚えておいてください。

担保を提供することで金利が低くなるなどのメリットもありますので一概に悪いものではありません。

1-5.あらかじめ見積書の提出が必要

設備資金の融資は、資金の使い道をより厳格に管理されます。

設備資金の融資を申し込み時には、必ず設備にかかる見積書の提出を求められます。

金融機関に融資の相談をする前に見積書を依頼しておくとスムーズです

1-6.運転資金への資金流用は絶対にNG

設備投資として受けた融資を運転資金等に流用するのは絶対にNGです。

資金使途違反となり、今後の融資を断られたり、借入の一括返済を求められる可能性があります。

また高い見積書で融資を申し込み、安く購入して差額を別の用途で使用することも同様にNGです。

金融機関は、資金の流用を防ぐために融資の実行後、実際に設備を購入した証明(領収書・納品書等)の提出を求めます。

さらに厳格な金融機関であれば、融資実行と同時に設備購入先への振り込みを条件にされることもあります。

日本政策金融公庫の場合、設備を購入した証明(領収書・納品書等)の提出を求められることはほとんどありませんが、銀行や信用金庫の場合、必ず提出が求められます。

どちらにせよ、設備投資の為に借りた融資金は他へ流用することは絶対にNGです。

意図せず安い金額で設備が購入できた場合でも、金融機関の方向性や金額によっては資金使途違反とみなされる恐れがありますので、必ず金融機関の融資担当者に報告しましょう。

もし融資を受けてから資金使途を変更したい場合は、資金を使う前に融資担当者に相談してください。

2.まとめ

いかがでしたでしょうか?

今回は、設備資金を融資で調達する際の注意ポイントについて解説してきました。

注意すべき6つのポイントは次の通りです。

1-2.設備投資の計画は立てられていますか?

1-3.融資の返済計画は立てられていますか?

1-4.担保を求められる場合がある

1-5.あらかじめ見積書の提出が必要

1-6.運転資金への資金流用は絶対にNG

最新の設備や大型の設備を導入する際には、多くの資金が必要になります。

しっかりと計画を立てないと融資が受けられなくなってしまったり、融資が受けられたとしても設備投資以上の利益が上げられず、融資の返済ができなくなってしまったりと、事業の継続を脅かす結果に繋がりかねません。

今回解説した6つの注意ポイントに気を付けて、より確実に融資を獲得し、事業を拡大させてきましょう。

コメント