融資の据置期間とは?分からない方必見!分かりやすく比較解説します!

みなさんは融資の据置期間の本当の効果を知っていますか?

「据置期間」とは融資を受けた後返済する際に、元金の返済はせず利息のみを払っていく猶予期間のことを言いますが、据置期間を設定することは資金繰りの改善に繋がるため期間を設けるべきだと考えます。

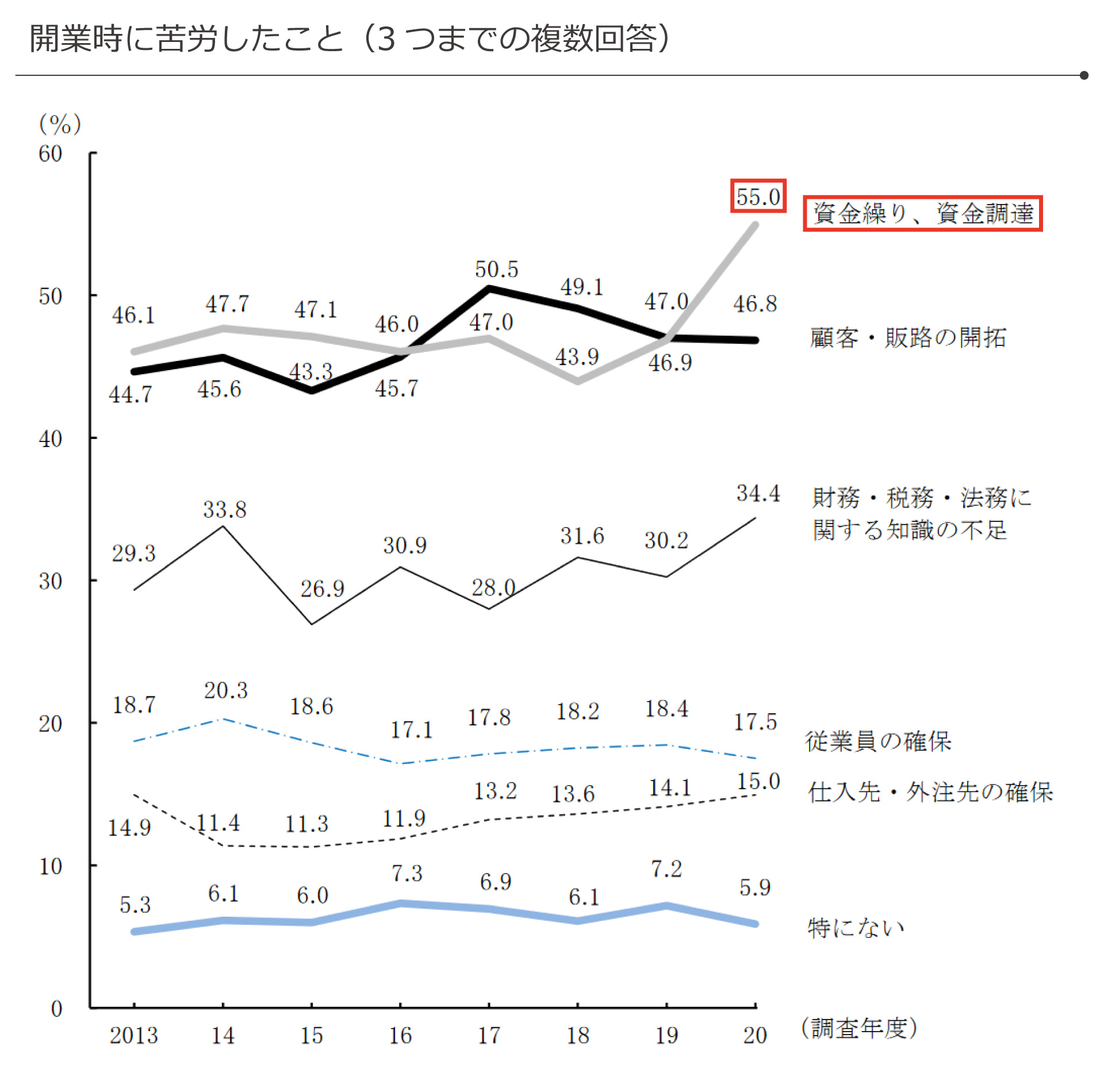

実際、日本政策金融公庫の「2020年度新規開業実態調査」結果によると、開業時に苦労したことには「資金繰り、資金調達」の割合が55.0%という結果が出ています。

(参照:日本政策金融公庫「2020年度新規開業実態調査」)

以上の調査結果から創業時の資金繰りの計画はしっかり行っていくべきだと言えます。

今回は「据置期間」の本当の効果について、「据置期間を設けた場合」と「据置期間を設けなかった場合 」で比較シュミレーションしながら解説していきます。

据置期間を設けるべきか悩んでいる人は是非参考にしてみてください。

1.融資の据置期間とは?据置期間を設けることの本当の効果3つ!

融資における据置期間とは、融資の返済をしていく際に、一定の期間元金の返済はせず、その間の利息のみを支払えばよい期間のことです。

制度にもよりますが、日本政策金融公庫の創業融資の場合、最大5年間の据え置き期間を設けることができます。

事業の規模や売上などの状況によって、必ず希望した据置期間を設けることができるわけではありませんが、融資の申込時は半年~1年間の据置期間を設ける希望を出すことをおすすめします。

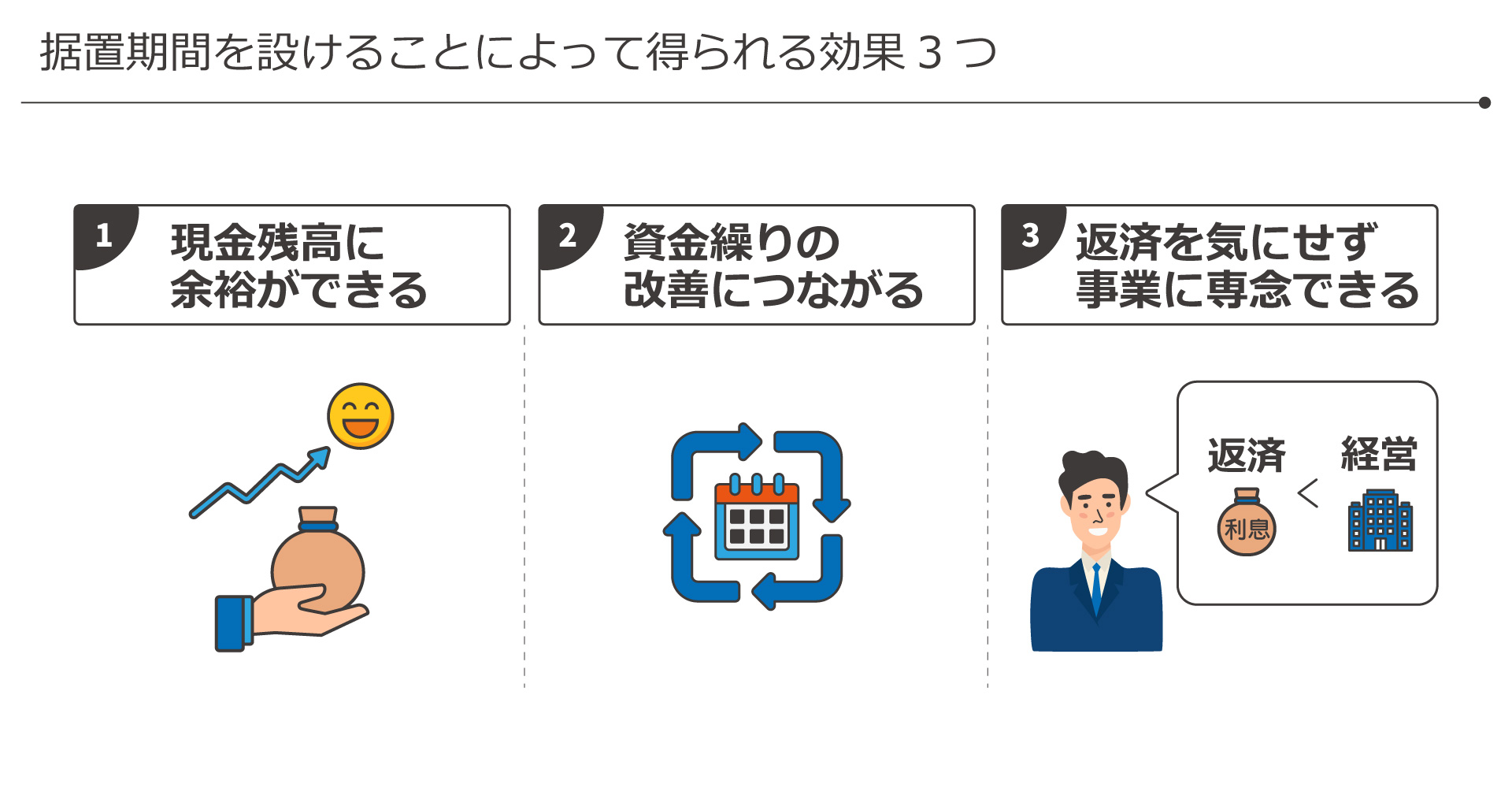

なぜなら、据置期間も設けることで次の3つの効果を得ることができるからです。

1-2.据置期間を設けることで資金繰りの改善につながる

1-3.据置期間を設けることで返済を気にせず事業に専念できる

それぞれ詳しく解説していきます。

1-1.据置期間を設けることで現金残高に余裕ができる

据置期間を設けることで、現金の減りが緩やかになり、手元の現金残高に余裕を持つことができます。

手元の現金残高に余裕を持つことで、想定より売上が上がらない、取引先からの入金が遅れるなどのもしもの事態になっても、慌てず対処することができます。

1,000万円を6年で返済する計画で、据置期間を設けなかったケースと据置期間を1年間設けたケースでの現金残高の余裕の違いをシミュレーションしてみます。

【1,000万円を6年で返済する際 据置期間を設けた場合と設けなかった場合 -借入金返済額の比較-】

据置期間を設けなかったケースでは、開業してすぐから毎月約16万円の借入金の返済が開始し、開業1年目からいきなり約192万円のお金が出て行ってしまいます。

据置期間を設けたケースでは、毎月約2万円の利息の支払いのみ、年間約24万円支払いに抑えられています。

【1,000万円を6年で返済する際 据置期間を設けた場合と設けなかった場合 -現金残高の比較-】

また、差引残高(現金残高)に着目してみると、据置期間を設けた方が、毎月108万円、年間1,296万円手元に残ることになり、据置期間を設けなかった場合の毎月94万円、年間1,128万円に比べて、月14万円、年間168万円分多く現金を手元に残すことができていることがわかります。

【据置期間有り】108万円―【据置期間無し】94万円=14万円

結果:据置期間を1年間設けた場合、1カ月当たり14万円現金に余裕が生まれる。

【1年間比較】据置期間を設けなかった場合と1年設けた場合の比較

【据置期間有り】1,296万円―【据置期間無し】1,128万円=168万円

結果:据置期間を1年間設けた場合、1年間当たり168万円現金に余裕が生まれる。

今回のケースでは、開業してすぐから毎月安定して300万円の売上が上がっていますが、現実は厳しく必ず毎月十分な売上が上げられる保証はありません。

売上が上がらずとも、その間に家賃や給与などの経費の支払いはあります。

経費にプラスして融資金の返済は大きな負担になると言えます。

このようなもしもの事態にも備えて、据置期間を設け手元の現金に余裕を持たせることをおすすめします。

1-2.据置期間を設けることで資金繰りの改善につながる

据置期間を設けることで資金繰りの改善につながります。

業種にもよりますが、実際の商取引の現場では、掛け取引というものがあります。

掛け取引とは、商品の引き渡し時に代金の支払いをせず、契約で決められた期日までに後日支払いを行なう事です。

この「掛け取引」によって、開業して数カ月は、商品が売れていたとしても、売上代金が全く入ってこないという状態になりえます。

売上代金が入ってこない間は、毎月の家賃や人件費の支払い、次の分の仕入など、お金が出ていくだけです。

そこに加えて、融資の返済は大きな負担になります。

もし、この間に現金が不足してしまうと次の仕入ができない、家賃が払えないなど事業自体の継続が難しくなってしまいます。

こういった事態を防ぐためにも、特に開業当初の借入は据置期間を設けるべきと言えます。

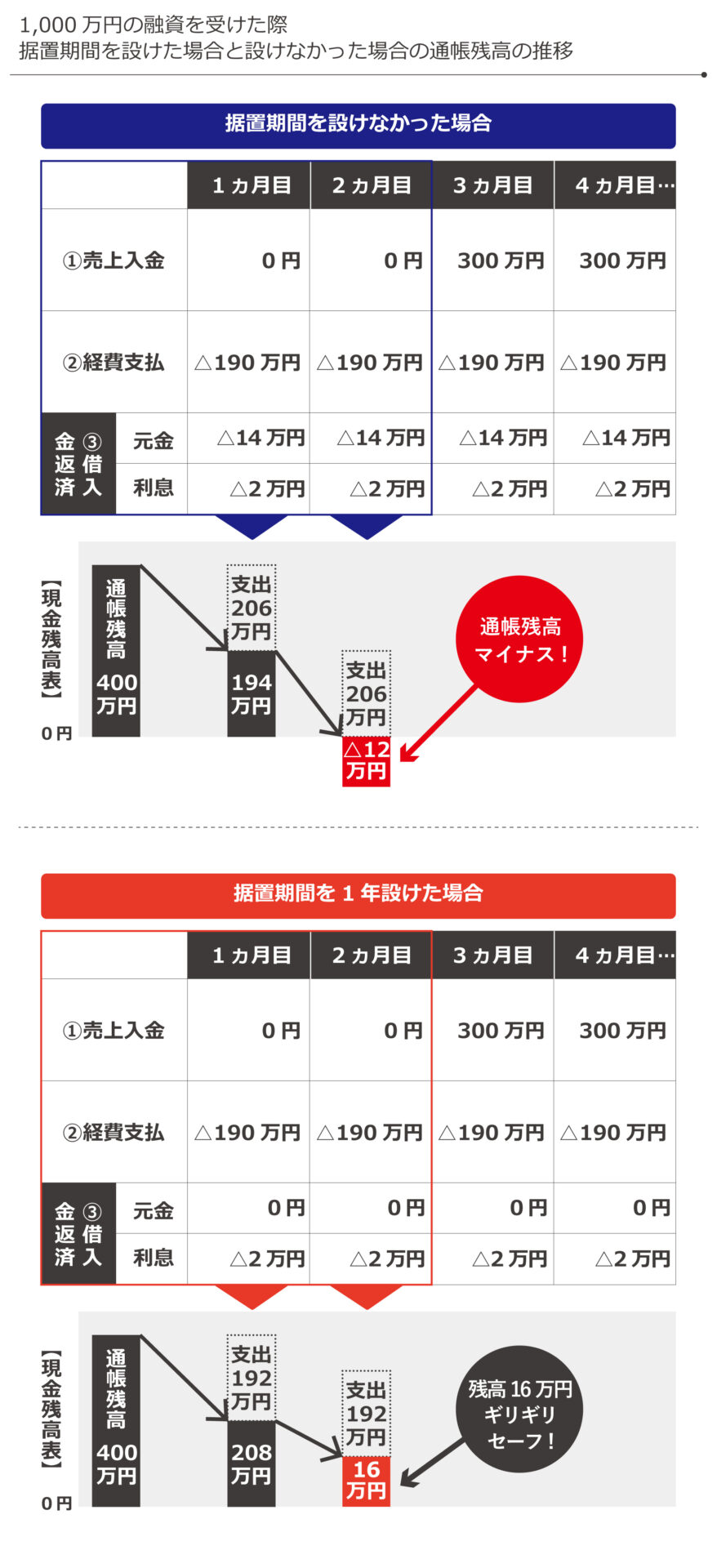

【1,000万円融資を受けて、「据置期間を設けなかった場合 」と「据置期間を設けた場合」の通帳残高の推移】

●掛け取引によって売上代金の入金が3カ月間目となり創業から2ヵ月間は売上0円である。

●融資1,000万円を受けたが設備投資に600万円使ったため、事業の開始1カ月目の時点での通帳残高は400万円とする。

上記の事例を見ると、「据置期間を設けなかった場合 」は、2カ月目にして通帳残高がマイナス12万円と経費の支払い、融資の返済ができない状況に陥ってしまっています。

上記の事例を見ると、「据置期間を設けなかった場合 」は、2カ月目にして通帳残高がマイナス12万円と経費の支払い、融資の返済ができない状況に陥ってしまっています。

一方「据置期間を設けた場合」は通帳残高は16万円と、経費の支払いと借入金の返済はギリギリですができています。

このように事業のスタート時には、毎月の借入金の返済が大きな負担となってしまいます。

1-3.据置期間を設けることで返済を気にせず事業に専念できる

据置期間を設けることで返済を気にせず事業に専念することができます。

返済の負担を考えてしまうと、返済をするためのお金を用意するという事にとらわれてしまい思うように動けなくなってしまいます。

将来の売上拡大のための、集客のための広告費をかけたり、新たな商品の仕入や開発などのコストをかけられなくなってしまいます。

据置期間を設けて、返済を気にせず本業に専念するようにしましょう。

据置期間を設ける際の3つの注意点

注意点1 利息が高くなる

据置期間を設けることで、その分のトータルで支払う利息の負担が増します。

1,000万円を6年で返済する場合、据置期間を設けなかった場合のトータルの利息負担は約702,000円

据置期間を設けた場合のトータルの利息負担額は約818,000円です。

その差約12万円の利息の差があります。

確かに利息の負担は増えますが、せっかく苦労して始めた事業をつぶさないための保険として年間2万円(2万円×6年=12万円)、月額で1,600円(1,600円×12カ月×6年=12万円)プラスで払っていると考えるのはいかがでしょうか?

注意点2 据置期間後の返済金額の負担が大きくなる

据置期間は返済期間の中に含まれますので、1,000万円を6年返済で1年間据え置き期間を設けた場合、実質1,000万円を残りの5年で返済しなければいけません。

そのため、どうしても据置期間後の毎月の返済額は負担が大きくなってしまいます。

据置期間中に事業をしっかりと軌道に乗せて、これから始まる返済にしっかりと備えるようにしましょう。

注意点3 希望の据置期間を設けられないこともある

据置期間の期間や設ける・設けないを決定するのは日本政策金融公庫の担当者です。

事業の規模や売上の計画、融資金の使い道などによって判断されます。

希望の据置期間を設けられない可能性もありますが、希望として伝えるようにしましょう。

希望の据置期間を設けたい場合は、その根拠の説明が必要です。

創業計画書を作り込み、面談で据置期間が必要な理由を説明できるようにしましょう。

創業計画書の書き方について詳しくはこちらの記事を参照してください。

▶【日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!】

2.まとめ

いかがでしたでしょうか?

今回は、据置期間を設けることで得られる3つの効果について融資の専門家が解説してきました。

据置期間を設けることで得られる効果は次の通りです。

開業時には約半数以上の方が資金繰りで苦労をしているという結果も出ています。

開業当初は、慣れないことも多く不安がつきものです。

そんな時こそ、融資の返済には据置期間を設け、お金の不安を取り除き、本業に専念することをおすすめします。

希望の据置期間を通したり、希望の融資金額を獲得するためにはコツがあります。

融資の申込について少しでも不安がある、融資の確率を少しでも上げたい!と考えている方は、専門家に相談することも検討してみてください。

万全の準備をして、融資の申し込みをしていきましょう。

コメント