日本政策金融公庫の創業計画書の事業の見通しの書き方を解説します!

日本政策金融公庫で創業融資を受けるために創業計画書を書いてみたものの・・・

「数字には苦手意識があり、事業の見通しだけ書けない…」

「どれくらい売上が上がるかなんてやってみないと分からない」

と書く手が止まってしまったり

「融資審査に有利になる書き方ってあるの?」

「売上は目標でいいの?」

などと疑問が生まれているのではないでしょうか?

確かに、創業計画書の「事業の見通し」の欄で、つまずく方が多いです。

そこで今回は、創業計画書の「事業の見通し」の欄に絞って詳しく書き方を解説していきます。

数字が苦手な方でも書き上げられるよう丁寧に解説していきますので是非最後までお付き合いください。

目次

1. 融資の審査に通る!創業計画書の事業の見通しの書き方8ステップ!

創業計画書の「8.事業の見通し」の欄の書き方を8ステップで解説していきます。

創業計画書の事業の見通しの欄に記入する売上や経費の数値については、基本的に「目標」や「計画」で問題ありません。

しかし、「目標」や「計画」で書き込んだ数値であっても、必ずそう書き込んだ「根拠」とその数値の「実現性」の説明ができるものでなければなりません。

「数値」だけであれば、簡単に大きな売上、大きな利益を示すことはできてしまいます。

しかし、融資の審査で見られているのは、そこに記入されている「数値」の良し悪しだけではなく、「その数値の根拠や実現性がしっかりと説明されているか」です。

例えば、飲食店で月の売上500万円とした場合、1日当たりの売上は25日営業で20万円、客単価1500円とした場合1日に133人来店してもらわなければいけません。

では、133人どのように集客しますか?「気合でどうにかします」では何の根拠もありませんね。

さらに、133人来店しないと月500万円の売上は達成しないのに、席数が6席しかない飲食店では、月500万円の売り上げを達成するのはあまりにも「非現実的」ではないでしょうか?

かなり極端な例で解説しましたが、なぜその数値なのか、その数値を達成するには具体的にどのような工程や人手、作業が必要なのかということを考えながら、創業計画書の「事業の見通し」の欄を作っていくようにしましょう。

早速、ステップごとに解説していきます。

ステップ1.売上高(創業当初)の記入

予想売上高の月の平均を記載していきます。

創業当初とは、事業のスタートから約半年間を目安に事業が軌道に乗るまでの間と考えてください。

記載した数字の根拠となる計算式を、右側の「売上高、売上原価(仕入高)、経費を算出された根拠」の欄に記載します。

売上の算出方法についてよくわからないかたはこちらの計算式を参考にしてくだい。

(飲食業・美容業など)

客単価×席数×回転数×営業日数=1カ月の売上

(接客業・建設業・介護業・自動車販売業など売上高に対して、人件費の比率の高い事業)

従業員1人当たりの売上(月間)×従業員数=1カ月の売上

(店舗がメインの販売業)

1㎡(または1坪)当たりの売上高(月間)×売場面積=1カ月の売上

客単価や回転率等は、近隣の同業他社を参考にすると良いでしょう。

実際にライバル店を複数視察し、1人あたりの単価や滞在時間等をチェックしてください。

(例)美容室

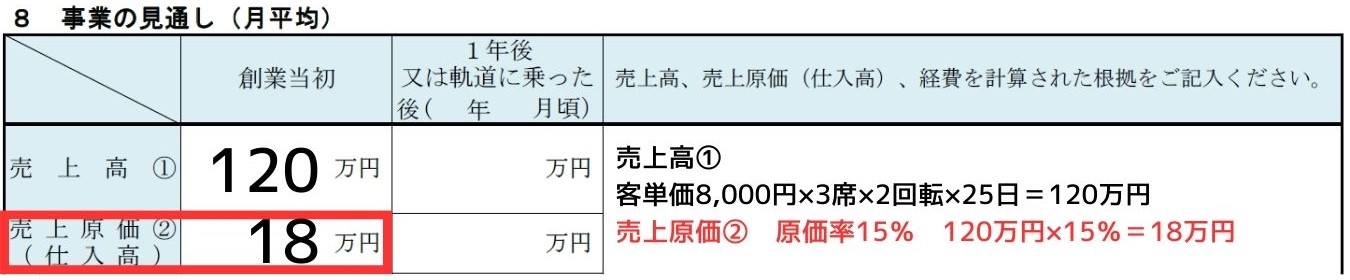

客単価8,000円

席数3席

回転率2回転/日

営業日数25日/月

客単価×席数×回転数×営業日数=1カ月の売上

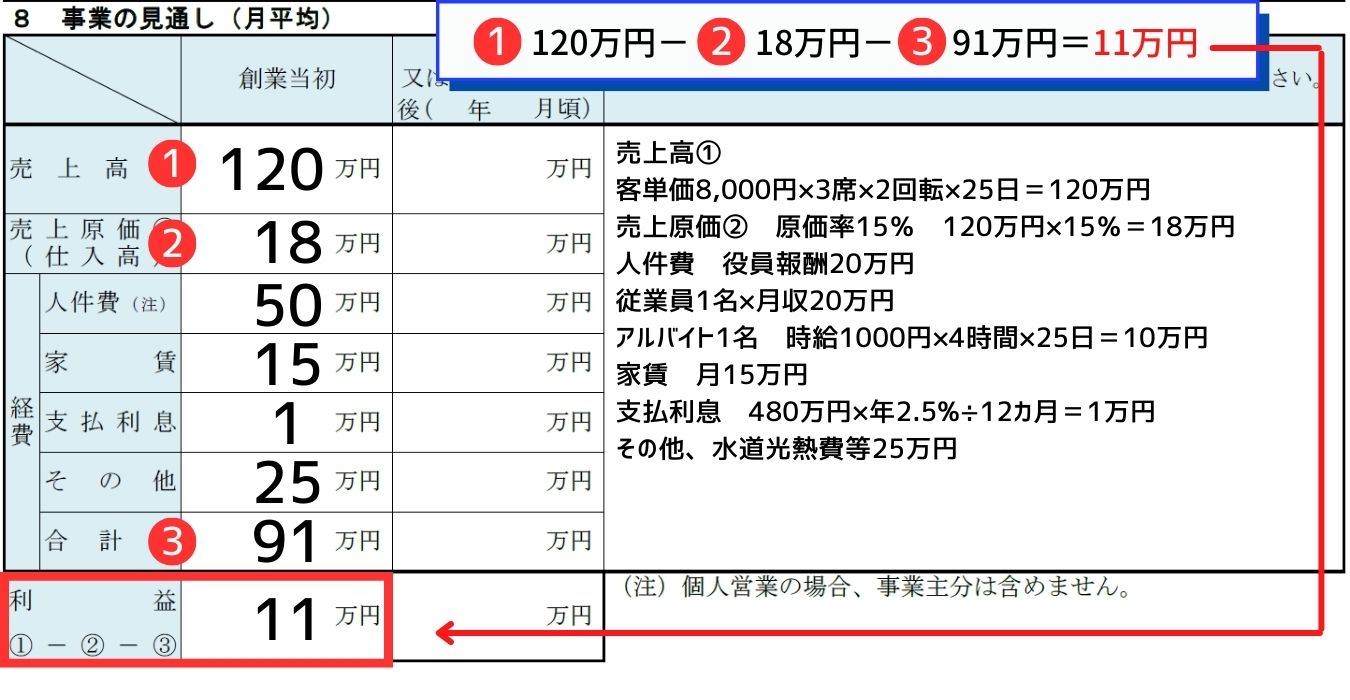

8,000円×3席×2回転×25日=120万円

この美容室の月間売上高は120万円程度と見込めます。

【融資審査に通す!売上高(創業当初)のポイント】

創業当初の売上は、辛めに見積もっておきましょう。

この後に、原価や経費の計算を行っていきますが、売上から原価、経費を引いて利益は±0、もしくは多少のマイナスになる程度の最低ラインの売上を見積もります。

ただし、融資面談の際には「辛めに見積もった最低ラインの数値であり、実際はもう少し高い売上が期待できる。」と口頭で説明しましょう。

なぜなら、初めから強気の売上で示してしまうと、融資は必要ないと思われてしまいかねないからです。

ステップ2.売上原価(創業当初)の記入

過去の経験などから、おおよその原価率がわかれば当てはめて計算します。

分からない場合は、業種によっておおよその原価率が決まっているのでネット等で調べて参考にしてください。

業種、業界の相場はきちんと把握していきましょう。

業種別の原価率の相場は次の通りです。参考にしてみて下さい。

| 業種 | 原価率相場(参考) |

| 飲食業 | 30%~35% |

| 小売業 | 50%~75% |

| 建設業 | 80% |

| 製造業 | 80% |

| 情報通信業 | 10% |

| 美容業 | 15% |

売上に原価率をかけて、売上原価を算出します。

計算式は、右側の根拠の欄に記載しておきます。

(例)美容室

美容室の原価率15%

想定される原価(シャンプー代、カラー剤、整髪料、レンタルタオルなど)

月の売上120万円×15%=18万円

ステップ3.経費(創業当初)の記入

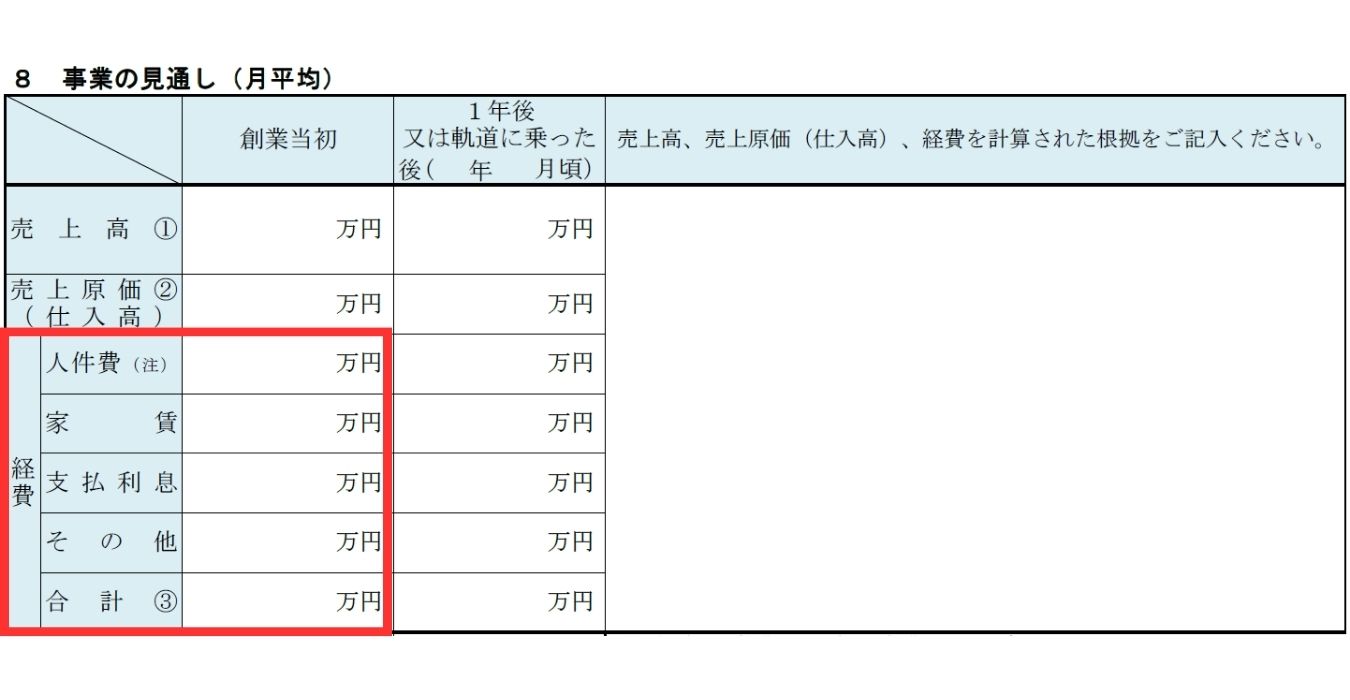

経費の欄には、原価(仕入代金や材料費)以外にかかる経費を記入します。

細かい金額になりますが、この欄をしっかり書き込むことが重要です。

ステップ3-1.人件費(創業当初)

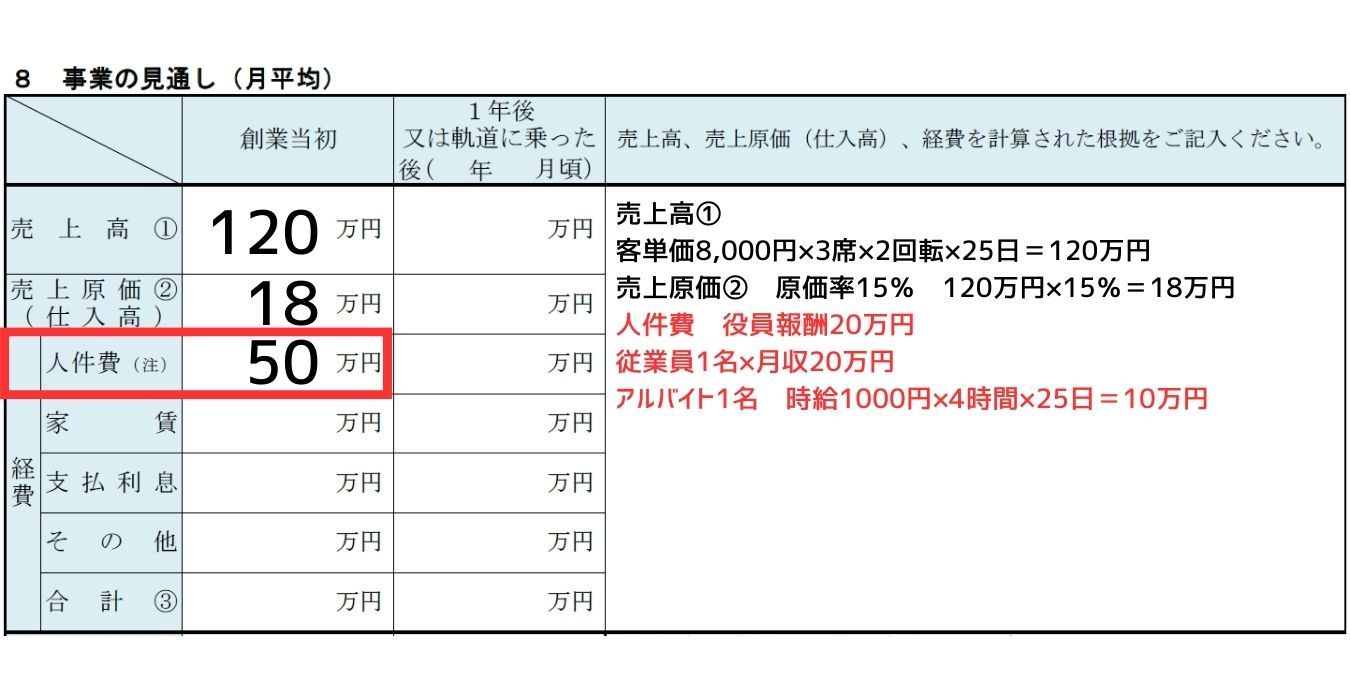

人件費:アルバイトやスタッフへの月間給与金額を入力していきます。

法人の場合は、役員報酬も人件費に含めます。

(※個人事業主の場合は、代表者の人件費は含めませんので注意してください。)

正社員がいる場合は、従業員数×平均月給

アルバイトがいる場合は、人数×時給×時間で計算して合計を記載します。

計算の根拠は右側の「売上高、売上原価(仕入高)、経費を算出された根拠」の欄に記載します。

(例)美容室

役員報酬1名×20万円=20万円

従業員1名×月収20万円=20万円

アルバイト1名 時給1,000円×4時間×25日=10万円

合計50万円

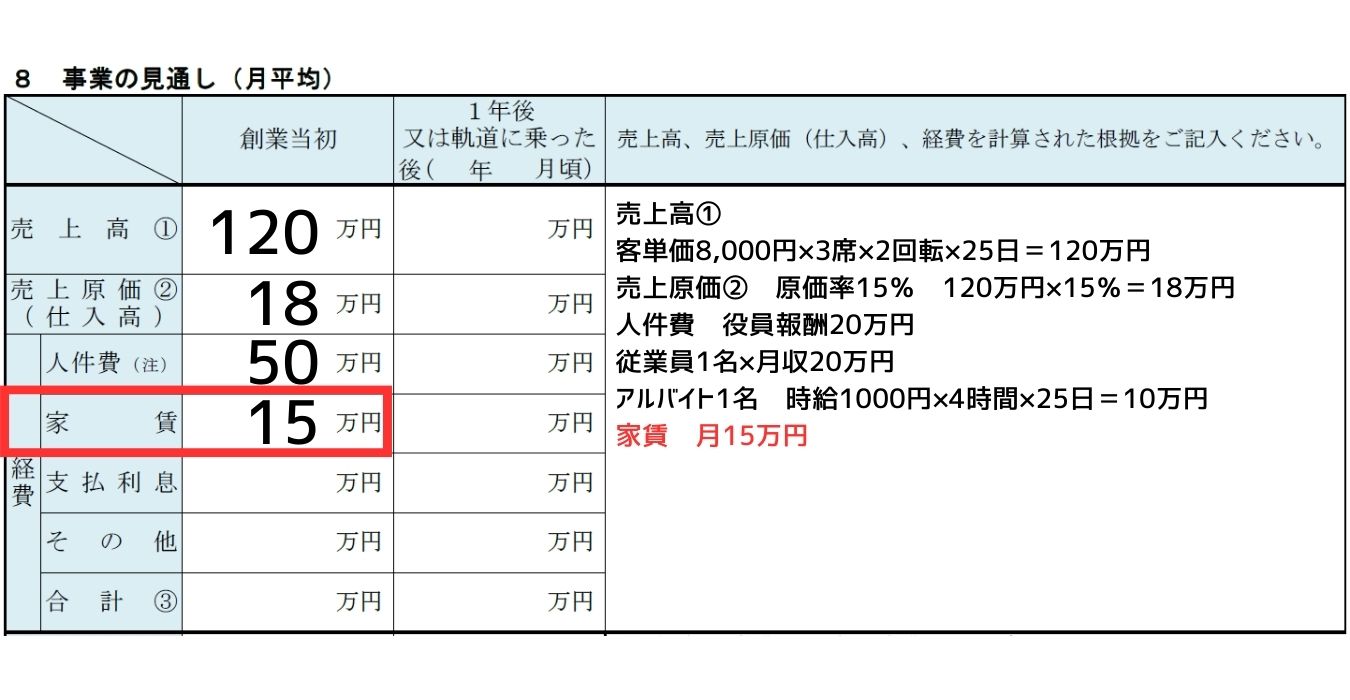

ステップ3-2.家賃(創業当初)

店舗や事務所、駐車場や倉庫など事業にかかる毎月の家賃の合計を記入します。

自宅兼事務所で、家賃が発生しない場合は、0と記入します。

(例)美容室

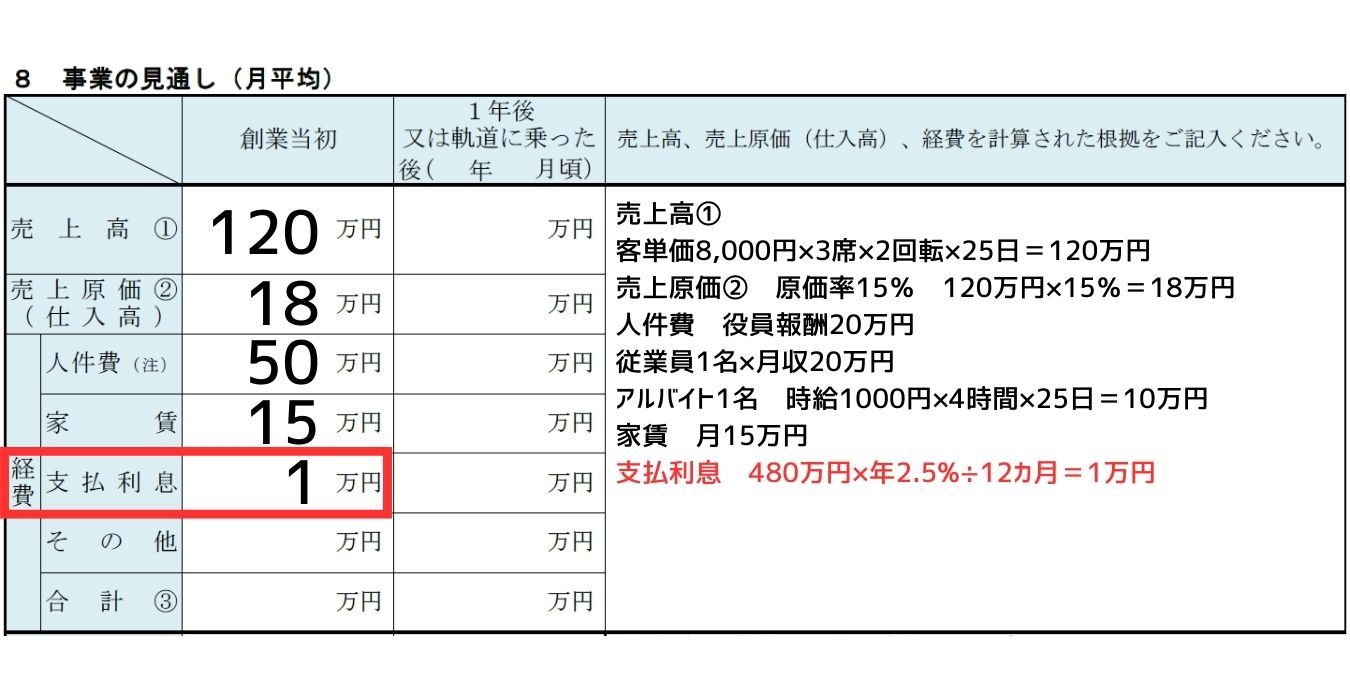

ステップ3-3.支払い利息(創業当初)

今回、日本政策金融公庫から借りる融資希望額にかかる支払い利息を記載していきます。

創業時は、創業融資の利率の目安、年率2.5%で計算しておきましょう。

1カ月の支払い利息の計算方法は以下の通りです、

融資希望額×利率(2.5%)÷12カ月=1カ月の利息

(例)美容室

480万円の借入を希望。

480万円×2.5%÷12カ月=10,000円

日本政策金融公庫からダウンロードした創業計画書では、1万円未満の数字は自動で四捨五入されるようになっています。

例えば支払い利息が8000円の場合、0.8と入力すると自動で「1万円」の表記になります。

もし、支払い利息が4,000円の場合は0.4と入力すると「0円」の表記になります。

あくまで事業の見通しであるためあまり細かいところを気にする必要ありません。

自動入力に従いましょう。

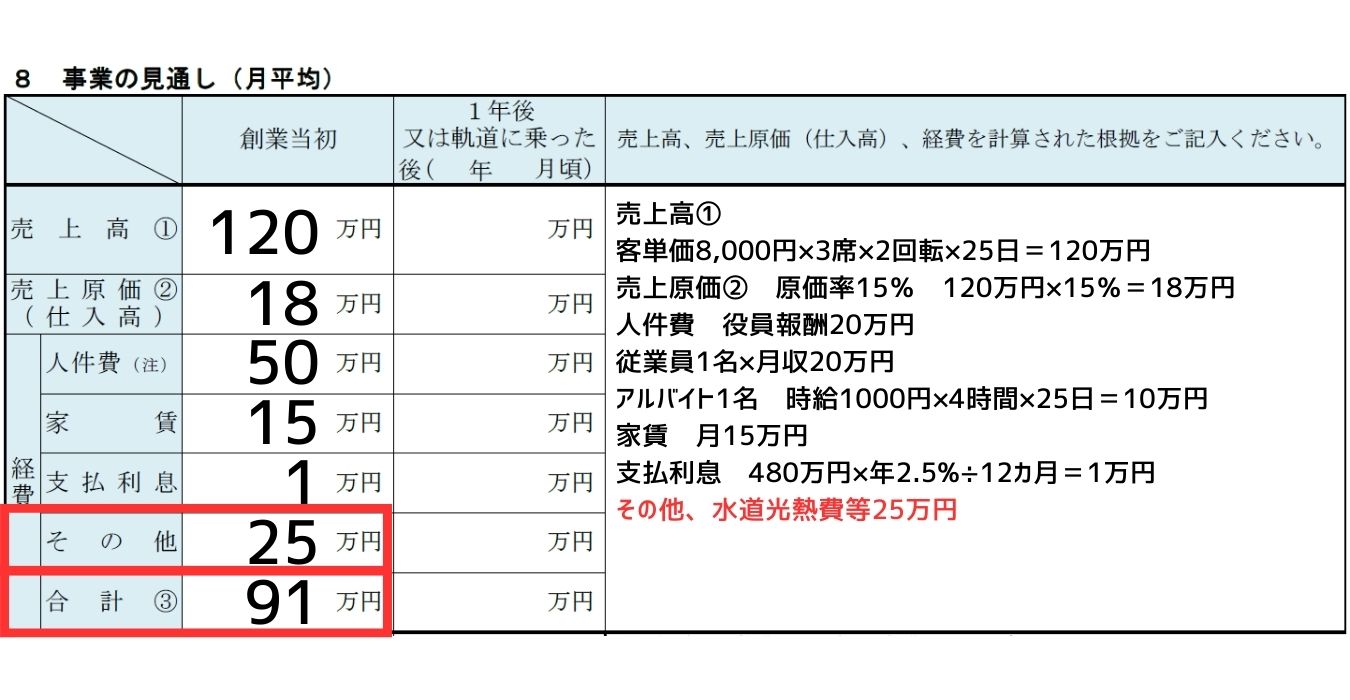

ステップ3-4.その他(創業当初)

その他の欄は、人件費や家賃、支払い利息以外に係る経費の合計を記載します。

まずは、毎月固定で支払いが発生しそうなものを箇条書きで出していきましょう。

おおよそで構いませんのでいくらかかるのかも想定しておきます。

一般的な経費の例は以下の通りです。

・通信費(電話・ネット代)

・広告宣伝費

・旅費交通費

・接待交際費

・消耗品費

・支払い手数料

・保険料

右側の「売上高、売上原価(仕入高)、経費を算出された根拠」の欄には、「その他、光熱費等〇円」と記載します。

記入欄に余裕があれば、全て内訳を記入するようにしましょう。

最後に経費の合計③を算出しておきましょう。

(例)美容室

| その他の内訳 | |

| ・水道光熱費 | 2万円 |

| ・通信費(電話・ネット代) | 1万円 |

| ・広告宣伝費 | 12万円 |

| ・旅費交通費 | 1万円 |

| ・消耗品費 | 1万円 |

| ・支払い手数料 | 4万円 |

| ・保険料 | 3万円 |

| ・雑費 | 1万円 |

| 合計 | 25万円 |

人件費50万円+家賃15万円+支払い利息1万円+その他25万円=91万円

経費合計③ 91万円

【融資審査に通す!経費(創業当初)のポイント】

・なるべく事前に調べ、現実的な数値に近くなるようにしましょう。

中身の内訳や金額の理由を問われる可能性があります。

・飲食店や美容室などの店舗型の事業の場合、広告費の見積は取っておくようにしましょう。

最近、SNSの普及に伴いお金を掛けずに集客をするといった方も多いですが、全くお金を掛けないというのも、融資の審査からすると不安な要素です。

広告費は、集客、そして売上にも直結しますので、必要最低限売上の5~10%程度の広告費はかける計画を立てることが望ましいです。

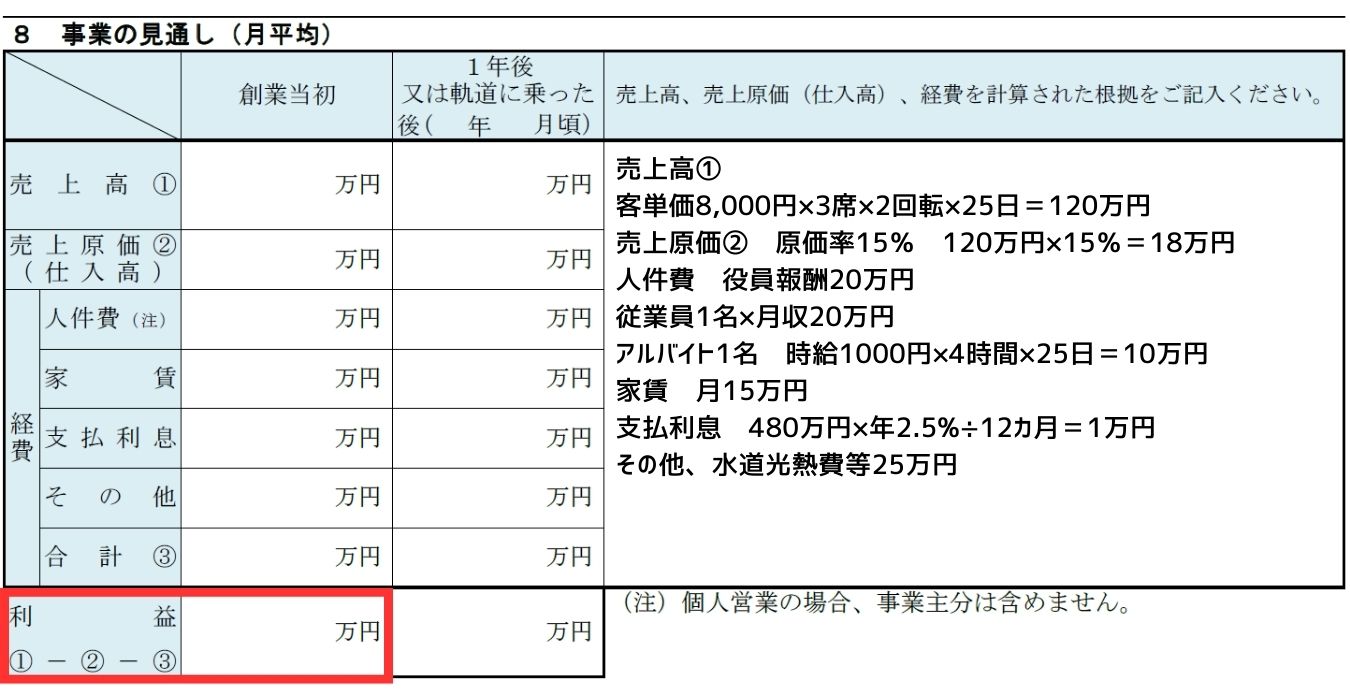

ステップ4.利益(創業当初)の記入

売上から、売上原価、経費を引いた金額が利益になります。

(例)美容室

【融資審査に通す!利益(創業当初)のポイント】

・売上の解説の際にもお伝えしていますが、創業当初は利益は0または若干マイナスでも問題ありません。

創業当初に売上が大きすぎると融資を受ける必要がないのではと日本政策金融公庫の担当者に思われてしまいかねません。

・個人事業主の場合、事業主の生活費はこの利益の中から賄わなければなりません。

創業当初でも、生活費が賄える分の利益は出せるようにしておきたいです。

ステップ5.売上高(1年後又は軌道に乗った後)の記入

半年後から1年後、事業が軌道に乗ったことを想定した売上の予想を記載します。

「事業が軌道に乗る」とは、事業内容により考え方は異なりますが、

継続的に新規客とリピーターが獲得できる状態であったり、様々な準備を終え通常運営が可能になった状態のことと考えて問題ありません。

創業時の売上高を算出した計算式を使い、軌道に乗った後の売上を算出しましょう。

計算の根拠を「売上高、売上原価(仕入高)、経費を算出された根拠」に記載します。

(飲食業・美容業など)

客単価×席数×回転数×営業日数=1カ月の売上

(接客業・建設業・介護業・自動車販売業など売上高に対して、人件費の比率の高い事業)

従業員1人当たりの売上(月間)×従業員数=1カ月の売上

(店舗がメインの販売業)

1㎡(または1坪)当たりの売上高(月間)×売場面積=1カ月の売上

(例)美容室

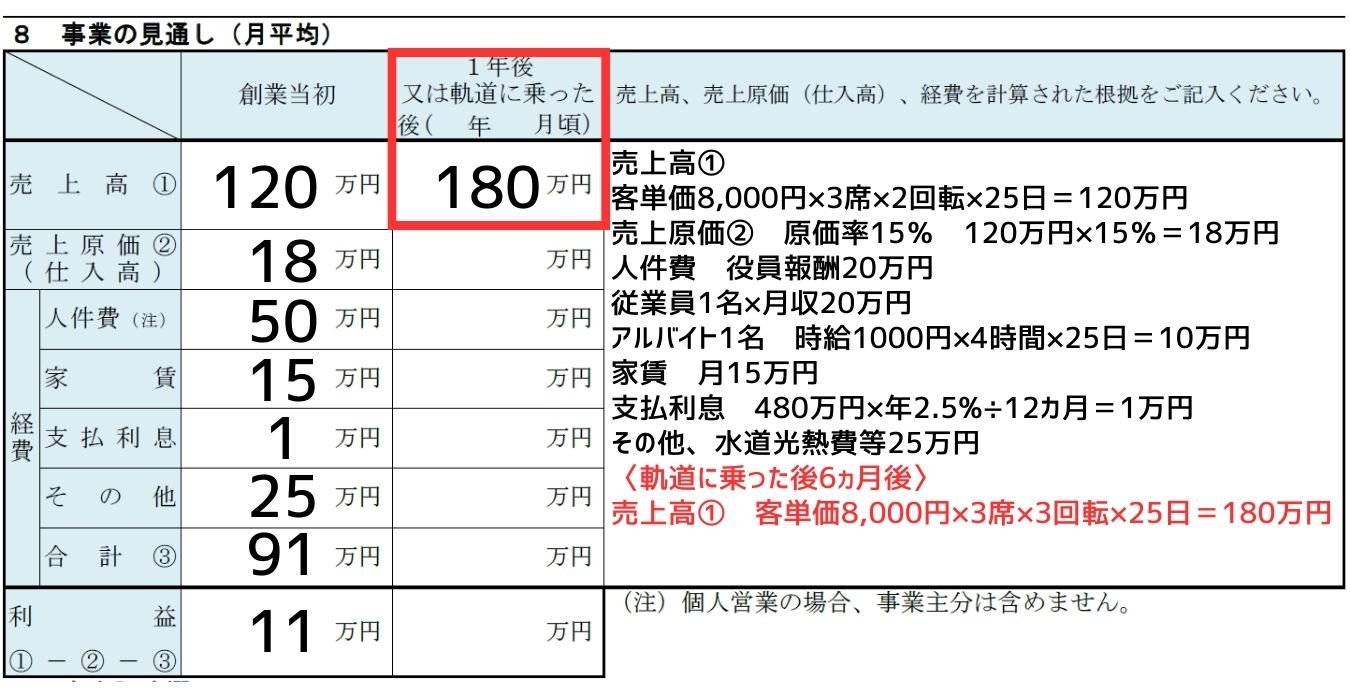

席数3席

回転率3回転/日

営業日数25日/月

客単価×席数×回転数×営業日数=1カ月の売上

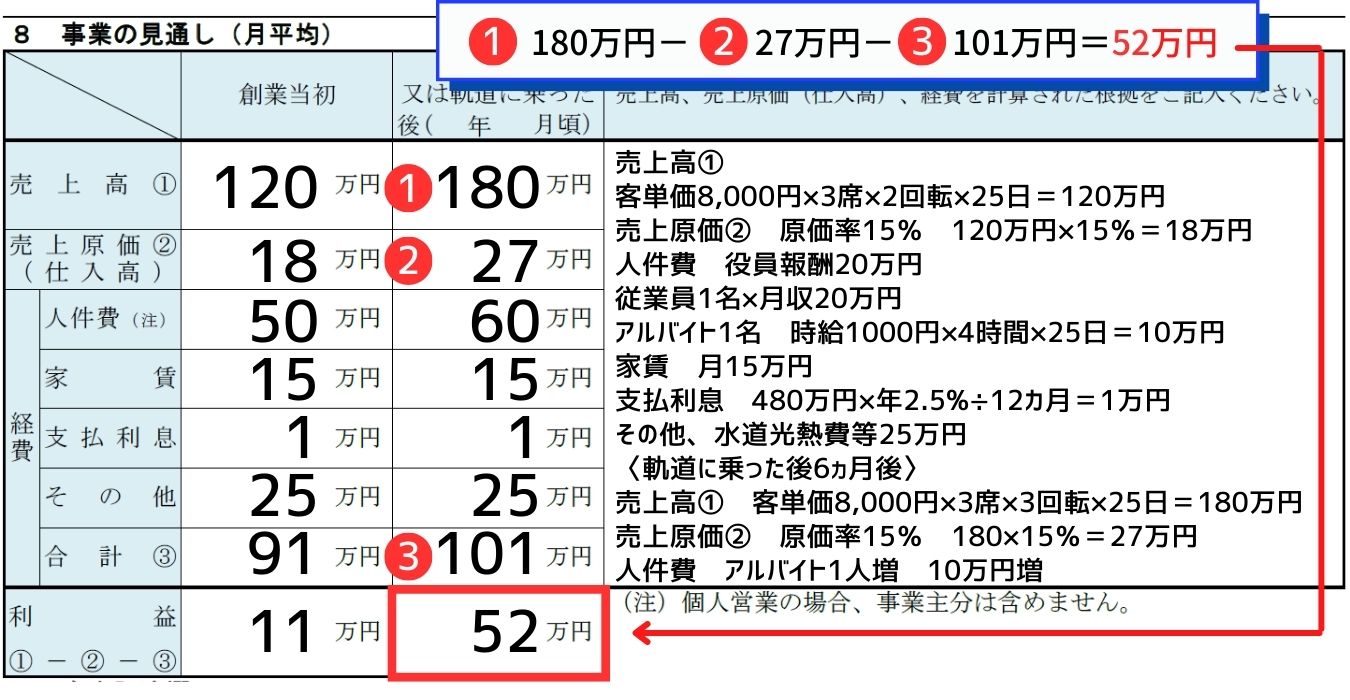

8,000円×3席×3回転×25日=180万円

創業当初は回転率が2回転だったところ、軌道に乗った後は3回転と想定しています。

この美容室の軌道に乗った後の月間売上高は180万円です。

【融資審査に通す!売上高(1年後又は軌道に乗った後)のポイント】

・必ず利益が出る売上高を目指しましょう。

この後に、原価や経費の計算を同様に行っていきますが、利益が0、またはマイナスになってしまう場合は事業計画の練り直しが必要です。

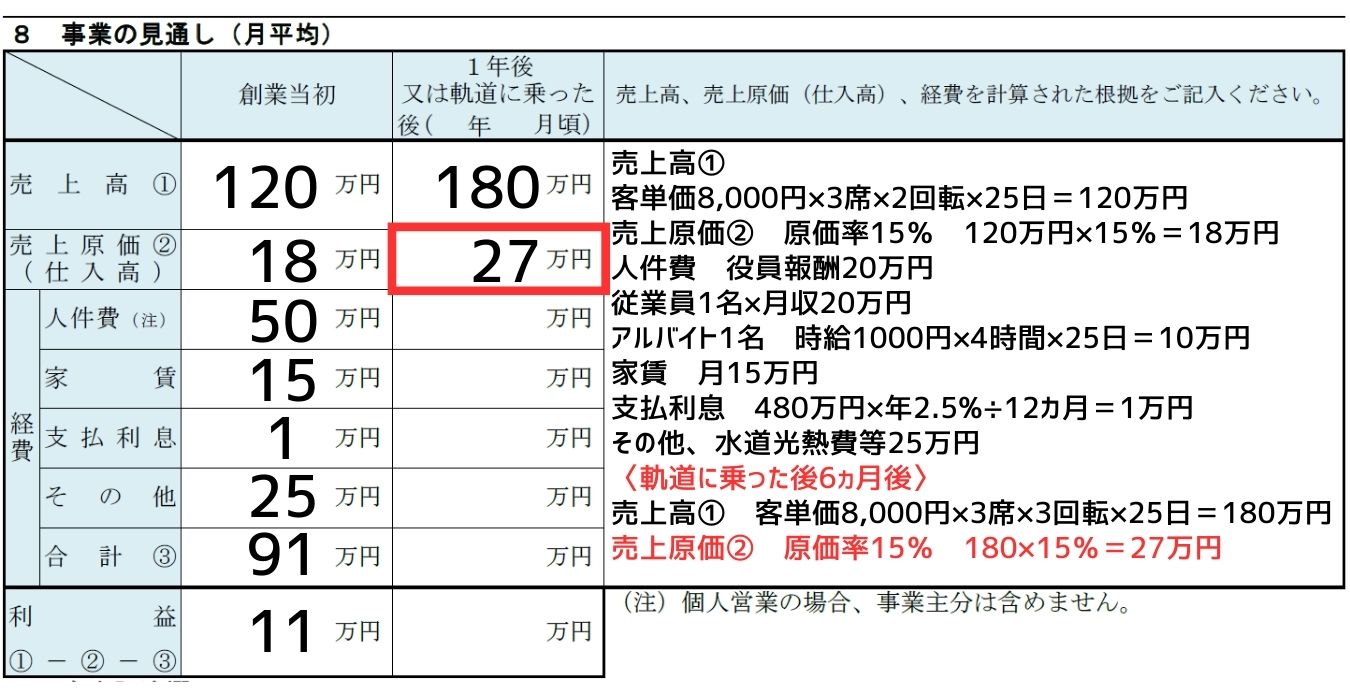

ステップ6.売上原価(1年後又は軌道に乗った後)の記入

軌道に乗った後の売上に原価率をかけて、売上原価を算出します。

計算式は、右側の根拠の欄に記載しておきます。

(例)美容室

美容室の原価率15%

想定される原価(シャンプー代、カラー剤、整髪料、レンタルタオルなど)

月の売上180万円×15%=27万円

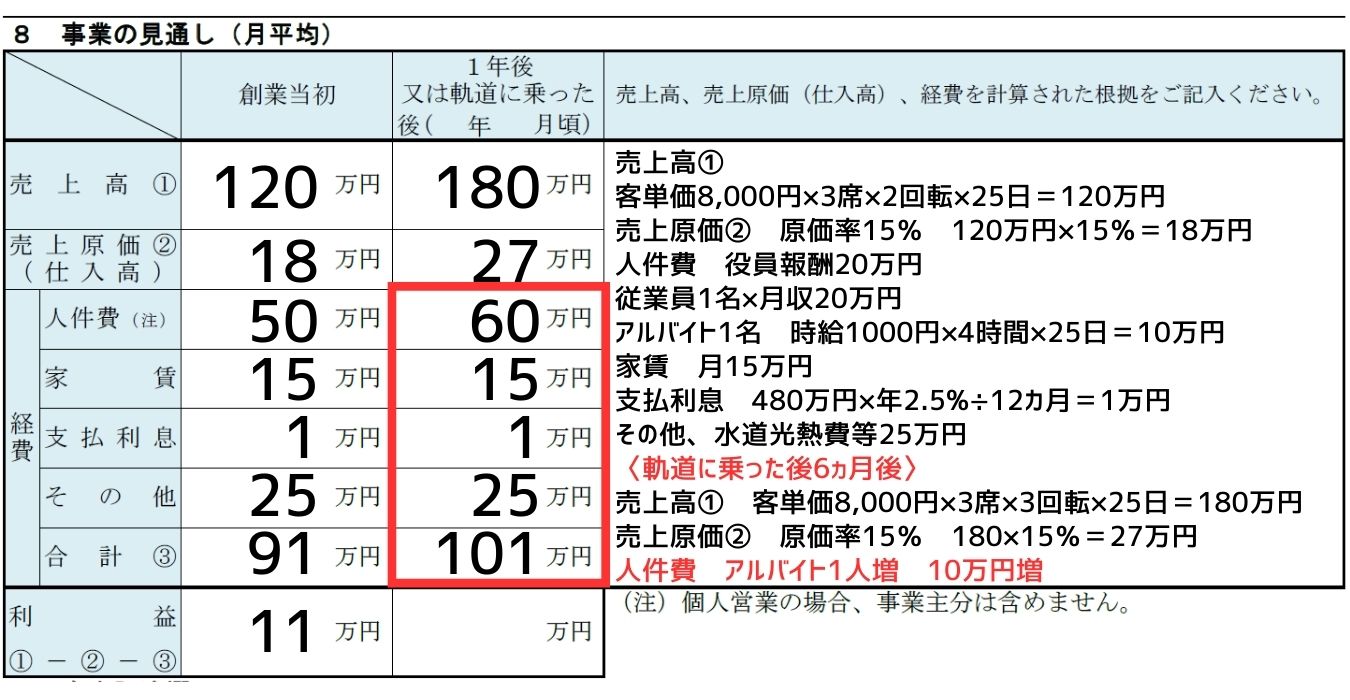

ステップ7.経費(1年後又は軌道に乗った後)の記入

経費については、固定費になるため、大幅な変動は基本的にないと考えて良いです。

特に変更がない場合は、創業時の欄に記載した数字をそのまま映します。

売上の上昇に伴い、従業員を増やす場合は、増加分を足して記入します。

根拠の欄には、従業員○人増 ○万円増と記載します。

その他経費についても増えることがあれば、○○費○万円増と記載します。

(例)美容室

この事例の場合、売上の上昇に伴い、アルバイトを1名増やすことにしています。

そのため、人件費のみ50万円⇒60万円に変更しています。

ステップ8.利益(1年後又は軌道に乗った後)の記入

売上から、売上原価、経費を引いた金額が利益になります。

以上で、日本政策金融公庫の創業計画書、「事業の見通し(月平均)」の記入が完了です。

【(例)美容室】

【融資審査に通す!利益(1年後又は軌道に乗った後)のポイント】

・軌道に乗った後は、必ず利益がでるように計画を立てましょう。

・融資の返済はこの利益から行っていきます。必ず、この利益の中で融資の返済が賄えるか確認しましょう。

創業融資は、多くの場合7年での返済になります。返済期間は84カ月です。(12カ月×7年)

480万円÷84カ月=57,142円が毎月の返済予定額です。

・事業が軌道に乗るまで6ヵ月はかかると言われています。

逆に言うと、6ヵ月で軌道に乗せられないようような事業は、事業として成り立たないと考えられてしまいます。6ヵ月で軌道に乗せられるような創業計画を立てるようにしましょう。

・個人事業主の場合は、利益からご自身の生活費を捻出します。

利益から融資の返済が行えるかつ事業主の生活が成り立つような計画を立てる必要があります。

【事業の見通し(完成版)】

2.まとめ

いかがでしたでしょうか?

今回は日本政策金融公庫の創業計画書の中の「事業の見通し」の欄の書き方について詳しく解説をしてきました。

冒頭でも説明した通り、記載された「数値」の良し悪しだけではなく「その数値の根拠や実現性がしっかりと説明されているか」が融資審査の上で最も重要なのです。

これまでの経験や、実際に競合の店舗に足を運んだり、店舗周辺の人口調査したり根拠となるデータをできるだけ多く集め、説明できるよう備えていきましょう。

なお「事業の見通し」欄は、このまま経営シミュレーションができる優れものです。

具体的な数字に落とし込むことで、起業前から「思っていたより売上が上がらないかもしれない」「経費を削ったほうが良さそう」といった視点が得られます。

経営が苦しくなることを防ぐ効果が期待できますので、融資を受ける受けないに関わらず作成し、起業の成功確率を高めましょう。

コメント