団体信用生命保険に加入すべきか迷っている方必見!団体信用生命保険の概要と必要性を完全解説!

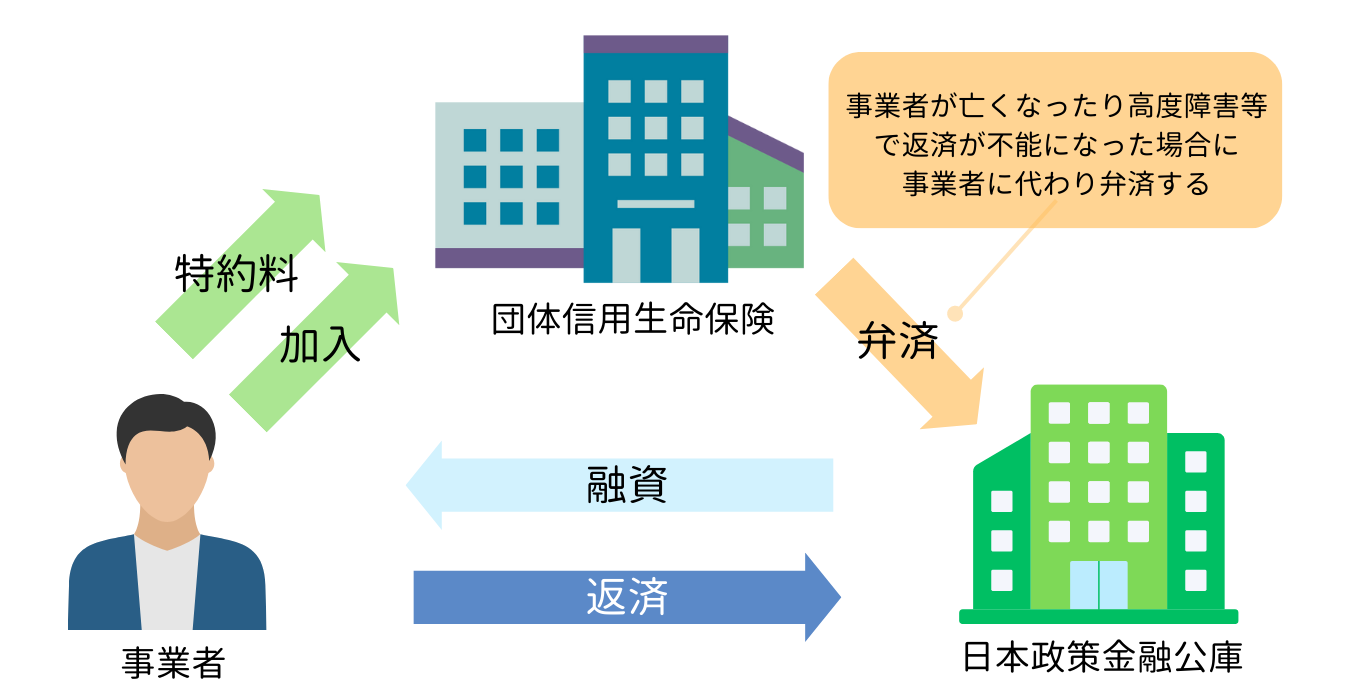

団信(団体信用生命保険)とは、所定の特約料(保険料)を払うことで、日本政策金融公庫から融資を受けた借主が死亡もしくは所定の高度障害を負った場合に、 保険会社が借主の代わりに融資の返済を行ってくれるものです。

日本政策金融公庫から融資を受ける際に、加入の有無が問われます。

実は、この団体信用生命保険(団信)の加入率は約50%と言うことをご存じでしょうか?

約半分の方が、団体信用生命保険(団信)には加入していないのです。

その理由の一つとして、団体信用生命保険(団信)だけでは保障が不十分であることが挙げられます。

そこで今回は、団信の概要から、なぜ団信だけでは保障が不十分なのか、本当に必要な保障とは何なのかについて詳しく解説していきます。

団信への加入を迷われている方、是非最後までチェックしてください。

目次

1.日本政策金融公庫の融資を受ける際に加入できる団体信用生命保険とは?

団体信用生命保険とは、所定の特約料(保険料)を払うことで、日本政策金融公庫から融資を受けた借主が死亡もしくは所定の高度障害を負った場合に、 保険会社が借主の代わりに融資の返済を行ってくれるものです。

団体信用生命保険は、「団信」と言葉では呼ばれることが多いです。

つまり、団信に加入していれば、借主が亡くなったり、高度障害状態になってしまった時は融資の返済をする必要がなく、家族が融資の返済を負担することもないということです。

一般的な生命保険は、保険金受取人に対して保険金が支払われますが、団信から支払われる保険金は、借主の家族の元に現金で届くわけではありませんので注意してください。

なお、団信への加入は任意です。また加入の有無が融資の審査に影響することはありません。

【団体信用生命保険の仕組み】

1-1.団体信用生命保険加入コストの目安

団体信用生命保険は、当然のことながら保険料がかかります。

団信では保険料のことを特約料と表現しています。

特約料は年払いの掛け捨てです。

特約料は、融資額や返済期間によって異なります。

目安としては、融資額100万円の場合、特約料は年間2,000円程度です。

融資額が1,000万円の場合の特約料は、10倍の年間20,000円程度になります。

他の保険と比べると安く、融資の返済に伴い、保険料は徐々に安くなっていく特徴があります。

【特約料の目安】(元金均等返済・融資額100万円・返済期間7年・元金据置期間6カ月)

| 年目 | 特約料 |

| 1年目 | 2,710円 |

| 2年目 | 2,330円 |

| 3年目 | 1,900円 |

| 4年目 | 1,480円 |

| 5年目 | 1,050円 |

| 6年目 | 620円 |

| 7年目 | 200円 |

※特約料は今後変更になる可能性があります。

公益財団法人 公庫団信サービス協会 団信保険.「特約料お支払いシミュレーション.https://www.dansin.or.jp/insurance/business/simulation.php,(参照2023/8/2)

1-2.団体信用生命保険の加入条件

団信への加入には条件があります。

日本政策金融公庫の融資が決定していれば誰でも加入できるものではありません。

<団信の加入条件>

・日本政策金融公庫から 融資を受ける個人事業主または法人 *一部の特別貸付は加入対象外

・告知日に満68歳未満であること

上記の条件を満たしていても、生命保険会社の承諾が得られない場合は加入を断られることがあります。

健康面で不安がある人はご留意ください。

ただし、過去に傷病歴がある方や現在病気の治療中の方でも、加入申し込み時の身体の状態に応じた判断がされますので、自己判断をせずに告知をして審査を受けるようにしてください。

1-3.団体信用生命保険への加入方法

団信への加入契約は、融資の契約時にしかできません。

融資実行後に、後から加入したくても加入はできないため注意が必要です。

日本政策金融公庫の契約時に担当より団信の案内がされます。

融資が決定すると融資契約書(借用証書)と一緒に申込用紙が送られてくるようになっており、団信に加入する場合は、融資契約書(借用証書)と一緒に申込用紙を提出する必要があります。

そのため、融資が決定したらすぐに加入するべきか否かの判断をしなければなりません。

2.団体信用生命保険は加入すべきか否か

団体信用生命保険への加入は任意ではありますが、加入すべきなのでしょうか?

初めての融資で、申込時に案内されたらなんとなく、皆加入しているものだと思いがちですが、実は団信の加入率は、日本政策金融公庫で融資を受けた人の全体の約45%です。

半分以上の方は「加入しない」という選択をしています。

団信に加入しない理由は様々ですが、加入しない理由の一つに

「団信だけでは保障が不十分である」ということが挙げられます。

なぜなら、団信は借主が亡くなったり、高度障害となった場合のみの保障する仕組みであるからです。

極端な話、団信は借主が亡くならなければ意味のないものなのです。

団信だけでは病気やケガなどで「働けなくなった場合の保障が全くない」状態になってしまいます。

そうなると、働くことができず売上が0になってしまったとしても融資の返済は続きます。

事務所の家賃や従業員の人件費などの支払いも続いていきます。

このような事態を防ぐためにも、多くの事業者は、死亡時の保障に限られている団信へは加入せず民間の保険会社の保険に加入し働けなくなった時のリスクに備えてます。

私達、起業の専門家としても、この融資を受けたタイミングで民間の保険会社の保険への加入をおすすめしています。

また、過去に団信に加入をしたという方も、新たな融資を受けるタイミングで保障の見直しも含め民間の保険への加入を検討することをおすすめします。

3.融資の契約時に民間の保険への加入をおすすめする3つの理由

融資の契約時に民間の保険に加入をおすすめする理由は次の3つです。

3-1.保障が充実しているから

3-2.健康なうちに保障を確保しておくべきだから

3-3.工夫次第で低コストで保障を確保できるから

それぞれ詳しく解説していきます。

3-1.保障が充実しているから

2章でもお伝えしている通り、団信だけでは保障が不十分です。

民間の保険に加入することで不足している「働けなくなった時」のリスクに備えることができます。

働けなくなってしまっても、融資の返済は続きます。

従業員の給料や家賃の支払い、そしてあなたご自身や家族の生活を守るために、保障の充実した保険への加入をおすすめします。

過去に保険加入していたとしても実は、保障内容が十分でない可能性もあります。

融資の実行を機会に保障内容の見直しをおすすめします。

3-2.健康なうちに保障を確保しておくべき

経営の維持や生活のためにも、健康な今のうちに保険に加入し保証を確保しておくべきです。

病気をしたら保険に加入できなくなってしまいます。また年齢とともに保険料は割高になっていきます。

一番いい条件で保険に加入できるのは、今しかないのです。

3-3.工夫次第で低コストで保障を確保できるから

工夫次第で民間の保険の保険料も安く設定することができます。

確かに団信の保険料は安いですが、民間の保険でも工夫次第でびっくりするような保険料にはなりません。

もちろん、保障の幅を広げたり、保障金額が大きくなれば当然保険料は高くなりますが、もしものことがあって、働けない、融資の返済もできない、生活もままならない状態になってしまうリスクに比べると、保険料を少し多めに掛けてでも、保障の幅が広い民間の保険に入っておくべきであると言えます。

ご自身が支出できる保険料と保障のバランスなど、保険会社の担当者に相談するようにしましょう。

なお、必要な保障金額の目安は、借入金の元本+生活費です。

最低でも、借入の返済と生活ができる分の保障が確保できる保険に加入しましょう。

4.まとめ

いかがでしたでしょうか?

団体信用生命保険とは、借主が死亡もしくは所定の高度障害を負った場合に、 保険会社が借主の代わりに融資の返済を行ってくれるもので、団信に加入をしておけば家族が融資の返済を負担する心配はありません。

ですが、団信だけでは病気やケガで働けなくなってしまった時の保障はありません。

働けず、売上が0になってしまったとしても融資の返済は続きます。

従業員の給料や、事務所の家賃、家族の生活どうなるのでしょうか?

このような事態を防ぐためにも、保障の充実した民間の保険への加入をおすすめします。

融資を受けるということは、その分のリスクを背負うこと。

今一度、この融資を受けるタイミングでリスクへの備えを見直してみませんか?

コメント