経営者にとって「資金繰り」は最も頭を悩ませる問題の一つです。

資金繰りが悪化したことに気づいた時には、時すでに遅し。

なんてケースも少なくありません。

資金調達しようにも、

●「銀行融資は実行まで1カ月以上かかる。」

●「今の業績では、到底融資は難しい。」

何か方法はないかとネット検索をすると、「即日入金可!」「赤字・債務超過でもOK!」「審査通過率96%以上!」等の謳い文句と共に「ファクタリング」といったサービスを目にされたのではないでしょうか?

「ファクタリング 」は事業主にとっての資金調達の手段の一つであることは間違いありませんが、「ファクタリング」という聞きなれない言葉と、「即日入金可!」「赤字・債務超過でもOK!」等の謳い文句から、このサービスは安全なのか不安に思わる方も多いです。

そこで今回は、「ファクタリング」の仕組みや安全性から、本当に利用すべきか否かまで資金調達の専門家目線で解説していきます。

最後までお読みいただき、経営の意思決定の際にお役立てください。

1.ファクタリングとは何か

ファクタリングとは、事業主が保有している「売掛金」をファクタリング会社に売却して資金を調達する方法です。

「売掛金」がある事業主であれば、基本的に法人・個人事業主問わず利用することができます。

ファクタリング会社によっては、数時間で現金を調達でき、今日・明日中に必要な資金の確保が可能です。

ファクタリングを利用することで、売掛金の回収期日より早く現金化することができ、資金繰りの改善ができるというものです。

ファクタリングの仕組みは下記の図のようになっています。

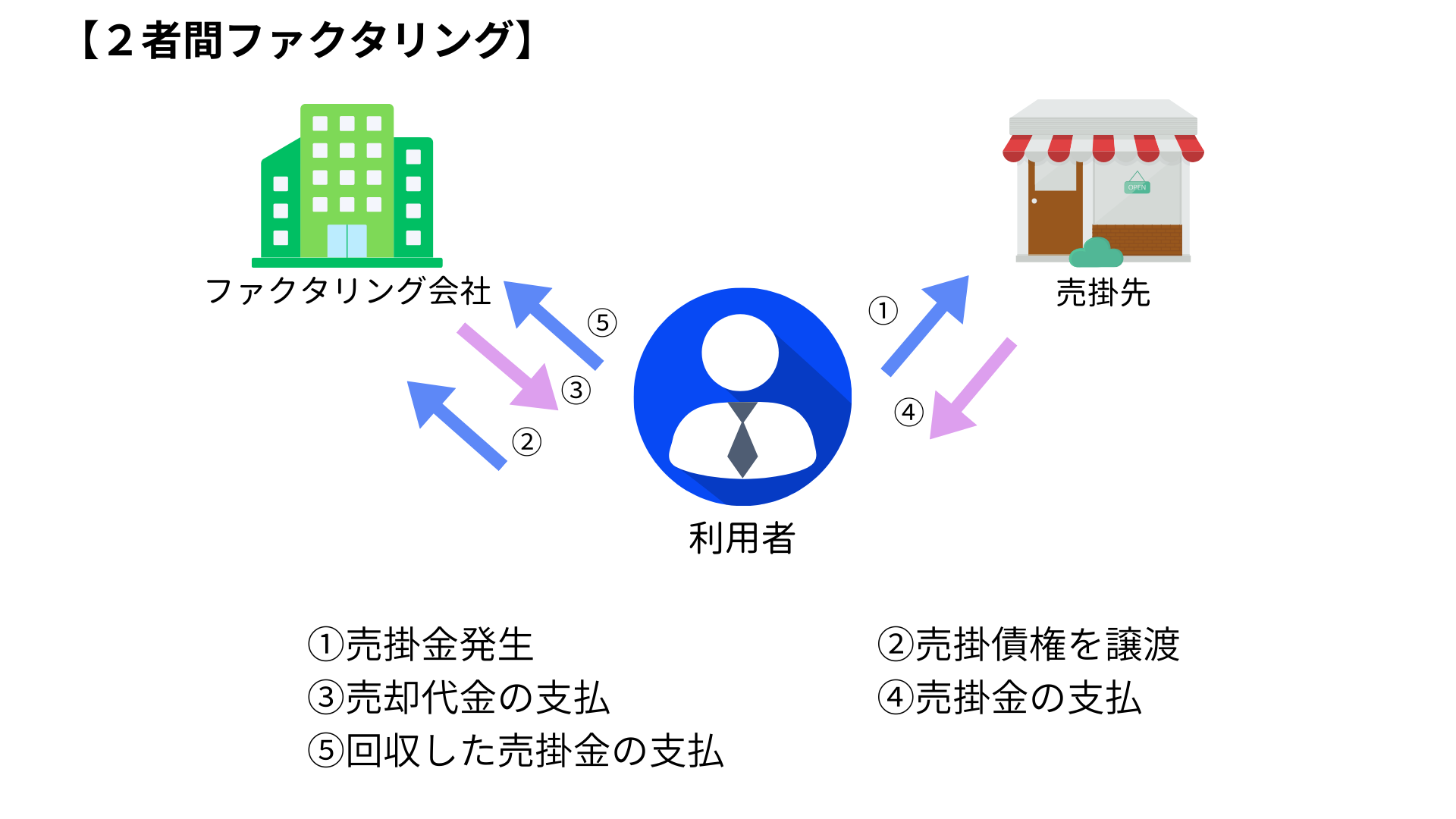

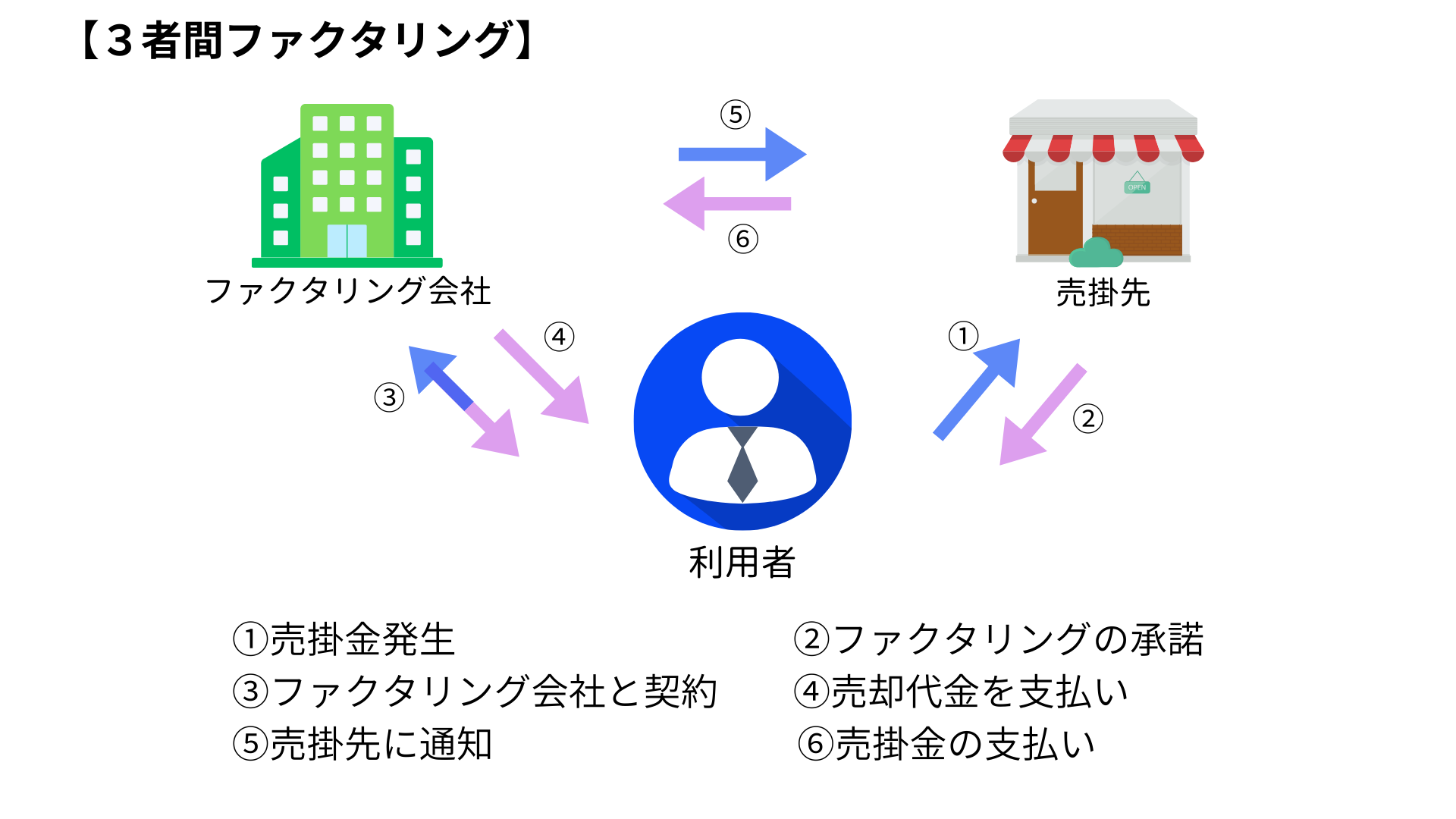

ファクタリングには2種類あり、2者間ファクタリングと3者間ファクタリングがあります。

期日が到来した売掛金を、通常通り事業者が回収し、その後ファクタリング業者へ支払うのが2社間ファクタリング、売掛先がファクタリング業者へ直接売掛金を支払うのが3者間ファクタリングです。

1-1.ファクタリングと融資の違い

ファクタリングと融資の違いは下記の通りです。

| ファクタリング | 金融機関の融資 | |

| 資金調達金額 | 売掛金の額の範囲内 | 数百万円~数千万円 |

| 資金調達までの期間 | 数時間から数日 | 1カ月~2ヶ月 |

| 難易度 | 低い | 高い |

| 審査の基準 | 売掛先の業績・信用度 | 自社の業績・信用度 |

| 発生する費用 | ファクタリング手数料 2者間ファクタリング:15~30% 3者間ファクタリング:1~9% | 金利・保証料 3%程度 (借入期間・用途による) |

| 返済義務 | なし | あり |

確かに、ファクタリングは資金調達までの期間が短く、難易度も低いため、急な資金の入用や、融資を受けることが困難な場合は有効な資金調達手段であると言えます。

ただし、注意して欲しい点も複数あるため、ファクタリングのメリット・デメリットを整理して解説していきます。

2.ファクタリングのメリット

ファクタリングのメリットは次の3つです。

2-1.すぐに資金調達ができる

2-2.自社の業績に関係なく利用できる(売掛先の業績や信用度による)

2-3.借入金ではないため負債を増やすことなく資金調達ができる

それぞれ解説していきます。

2-1.すぐに資金調達ができる

ファクタリングを利用すると、数時間~数日で資金調達が可能です。

一般的な金融機関の融資が、実行まで1カ月~2ヶ月ほどかかるのに対しファクタリングは即日で資金調達ができます。オンラインで完結するファクタリング業者も多く、窓口に出向いたり事業計画書の作成など煩雑な手続きは必要ありません。

今日、明日でまとまった資金が必要になった時など、緊急時にファクタリングを利用することが考えられます。

2-2.自社の業績に関係なく利用できる(売掛先の業績や信用度による)

ファクタリングは、自社の業績に関係なく利用ができます。

なぜなら、ファクタリングは売掛先の業績や、信用度を審査するためです。

そのため、自社が赤字や債務超過である場合でも、資金調達ができる可能性があります。

金融機関から融資が受けられない場合に、ファクタリングを利用することが考えられます。

ただし、売掛先が個人事業主や設立したばかりの会社、信用度が低い場合、ファクタリングでの資金調達が難しくなる場合があります。

2-3.借入金ではないため負債を増やすことなく資金調達ができる

ファクタリングは借入金ではないため、負債を増やすことなく資金調達ができます。

決算書に載ることもないので、今後の融資の審査や信用力にも影響はありません。

3.ファクタリングのデメリット

ファクタリングのデメリットは次の3つです。

3-1.手数料が発生する

3-2.依存すると資金繰りが悪化する場合がある

3-3.得意先や今後の取引に影響が出る可能性がある

3-4.悪徳ファクタリング業者も存在する

それぞれ解説していきます。

3-1.手数料が発生する

ファクタリングの利用には手数料が発生します。

ファクタリングの契約形態によりますが、2者間ファクタリングで、売掛金の15~30%、3者間ファクタリングで売掛金の1~9%程の手数料がかかります。

そのため、実際の受け取り金額は売掛金の金額より少なくなります。

3-2.依存すると資金繰りや業績が悪化する場合がある

ファクタリングに依存をすると、かえって資金繰りや業績が悪化する恐れがあります。

前述したように、ファクタリングには高額の手数料が発生するため、実際の売上より少ない金額が入金になります。

そのため、その分の利益が減少することになり、業績悪化の原因になります。

ファクタリングは、急な資金の入用があるときだけにとどめることをおすすめします。

3-3.得意先(売掛先)との取引に影響が出る可能性がある

得意先(売掛先)との取引に影響が出る可能性があります。

3者間ファクタリングを利用すると、得意先(売掛先)にファクタリングの利用が知られてしまいます。

ファクタリングを利用している=資金繰りが悪化しているとみられ、取引を減らされる、契約が破棄になるなどの恐れがあります。

※2者間ファクタリングの利用であれば、得意先(売掛先)にファクタリングの利用が知られることはありません。

3-4.悪徳ファクタリング業者も存在する

中には、ファクタリングを装って別の契約を交わせさせる悪徳ファクタリング業者も存在します。

ファクタリングの契約に見せかけて、借金の契約を結ばせる詐欺が横行しています。

資金繰りが悪化して焦る気持ちもあるかと思いますが、契約書の内容はきちんと確認し、被害に合わないよう注意してください。

4.資金調達の専門家からのアドバイス

今後、ファクタリングの利用を検討している方は、次の3つのアドバイスを参考にファクタリングの利用の有無を検討してください。

4-1.ファクタリングは最終手段

ファクタリングは、確かに便利な資金調達の手段ですが、手数料も高く、利益を圧迫することから、資金調達の専門家からするとおすすめできません。

むやみやたらに利用しようとせず、事業を継続させるための最終手段として考えて欲しいものです。

まずは、資金繰りが悪化する前に、早め早めに金融機関からの融資で資金調達をすることを心がけてください。

資金繰りが悪化してからでは、融資を受けることは難しくなります。

融資を利用すべき方と、ファクタリングを利用すべき方は次の通りです。

【融資を利用すべき人】

・支払い期日まで1~2ヶ月の余裕がある

【ファクタリングを利用すべき人】

・急にまとまった資金が必要になった場合

・金融機関から融資を断られてしまった場合

4-2.資金繰りの悪化の根本の解決を!

資金繰りの悪化の根本を解決を図るようにしましょう。

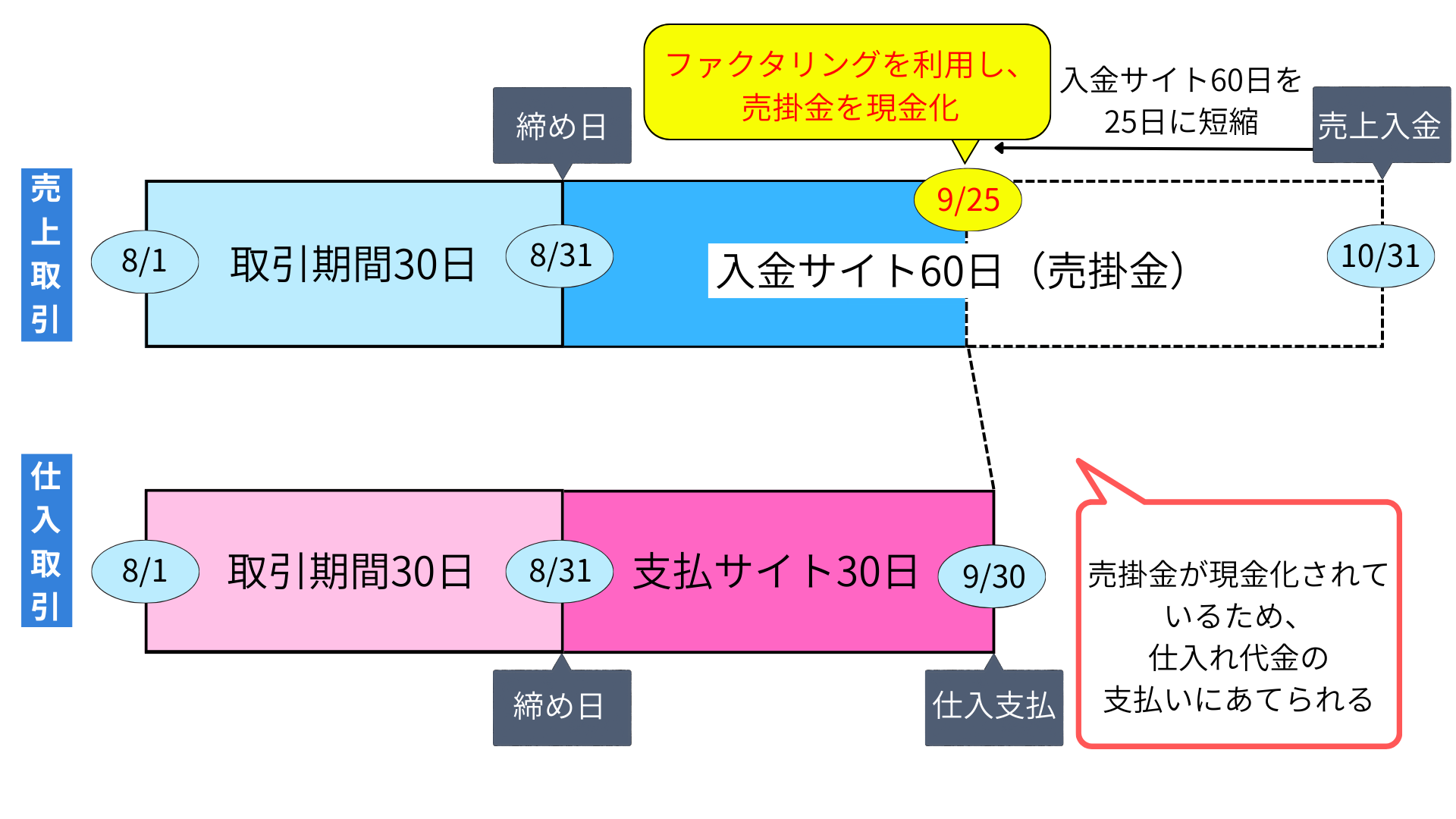

資金繰り悪化の根本的な原因は、売上の入金サイトが長く、仕入れ等の支払いサイトが短いことにあります。

ファクタリングはこの長い入金サイトを無理やり短くして資金繰りを改善させる方法です。

資金繰りを安定させる最も簡単な方法は、売上の入金サイトを短く、仕入れ等の支払いサイトを長くすることです。

経営者は、できる限り、売上の入金サイトを短く、仕入れ等の支払いサイトを長くなるよう取引先に交渉をする必要があります。とは言え相手も同じ事業主。

考えは同じく、売上の入金サイトを短く、仕入れ等の支払いサイトを長くしたいと考えています。そう簡単にはいかないものです。

このようにならないためにも早め早めに融資を受けて、手元に現金を潤沢に用意しておくようにしましょう。

資金繰り悪化の原因は、単に売上の入金サイトが長く、仕入れ等の支払いサイトが短いことだけではありません。

様々な要因が重なって、資金繰りが悪化しているケースがほとんどです。

資金繰り悪化の原因をはっきりさせ、根本の解決を目指しましょう。

4-3.黒字倒産に注意!資金繰り表の作成がおすすめ

会社は、資金繰りが悪化し手元の現金がなくなると、黒字でも倒産します。

実際に黒字倒産の件数は、以外にも多く、2020年の東京商工リサーチの調査によると、2020年に倒産した340社のうち、44.8%が黒字倒産をしています。

倒産の原因は赤字だけではないので注意が必要です。

利益が出ているから、うちは心配ないと考えている方は要注意です。

特に売上の拡大時が、最も黒字倒産のリスクが高くなっています。

売上が大きくなれば当然その分、仕入れも増えます。

数日後には大きな売上が入金になるのにも関わらず、増えた分の仕入れ代金が支払えないという状況に陥ってしまいます。

売上の拡大時の資金不足であれば、早めに金融機関に相談すれば融資が受けられる確率は高くなります。

しっかりと売上の予測を立て、現金の推移を管理しておくことが重要です。

資金繰り表の作成がおすすめです。

5.まとめ

いかがでしたでしょうか?

ファクタリングは、悪質なものを除けば、決して違法なものではありません。

事業主にとっては、即日で資金調達が可能なとても便利な資金調達方法の一つです。

しかし、高額の手数料が発生する、利益を圧迫するなど注意点も多くあるため、資金調達の専門家からすれば、おすすめはしていません。

とは言え、事業を継続させるためにどうしてもファクタリングを使わなければいけないタイミングがあるかもしれません。是非その時は、悪徳な業者に気を付けて活用してください。

しかし、ファクタリングを利用しなければいけなくなってしまった原因を解決しなければいつまでたっても資金繰り悪化の沼から抜け出すことはできなくなってしまいます。

今からでも遅くはありません。

以下の記事を参考に、資金繰り悪化の原因の解決、資金繰りの管理を行っていきましょう。

また、専門家に相談することで第三者目線でのアドバイスを受けることができますのでおすすめです。

コメント