融資を受ける際の代表者保証のリスクや負担を軽減したいと思っていませんか?

実は、「経営者保証免除特例制度」を利用することによって、代表者保証が不要となり代表者の心理的な不安を軽減し、事業の拡大や思い切ったチャレンジに踏み切ることができるようになります。

今回は、この「経営者保証免除特例制度」の基本的な情報とその利用条件等について詳しく解説していきます。

目次

- 1.経営者保証免除特例制度とは?

- 2.経営者保証免除特例制度の利用要件

- 利用要件1.次の(1)から(3)までの全ての要件を満たす方

- 利用要件2.物的担保の提供がある方であって、前1(1)の要件を満たす方

- 利用要件3.新規開業後おおむね5年以内かつ、技術・ノウハウ等に新規性がみられる方等(注3)であって、前1(1)および(2)の要件を満たす方

- 利用要件4.取引金融機関において代表者保証の免除に関する協調対応が見込める方または取引金融機関から代表者保証を免除された借入の残高がある方

- 利用要件5.事業承継・集約・活性化支援資金または生活衛生事業承継・集約・活性化支援資金を利用される方

- 利用要件6.新たに事業を始める方または税務申告を2期終えていない方

- 利用要件7.ソーシャルビジネス支援資金を利用されるNPO法人の方

- 3.上乗せ金利

- 2.まとめ

1.経営者保証免除特例制度とは?

経営者保証免除特例制度とは、日本政策金融公庫から融資を受ける際に、必要となる経営者個人の連帯保証が不要になる制度です。

経営者保証免除特例制度を活用すれば、経営者が個人で連帯保証を負う必要がなくなり、事業への投資や挑戦がより自由になります。

通常、銀行や日本政策金融公庫の融資では、代表者が会社の債務を個人でも返済しなければならない「代表者連帯保証」が求められます。

この保証があると、仮に事業がうまくいかなくなった場合、代表者個人に大きな返済負担がのしかかります。

その結果、思い切った設備投資や新規事業へのチャレンジをためらってしまうことが少なくありません。

一方で、経営者保証免除特例制度を利用すれば、代表者はこうした個人保証の重圧から解放されます。

その結果、事業拡大に向けた資金調達や新しい分野への進出が、より前向きに検討しやすくなります。

ただし、経営者保証免除特例制度を利用するためには、いくつかの要件があります。

次の章で詳しく解説していきます。

2.経営者保証免除特例制度の利用要件

経営者保証免除特例制度を利用するには、いくつかの要件をクリアする必要があります。

日本政策金融公庫のホームページには下記のように記載されています。

それぞれ詳しく解説してきます。

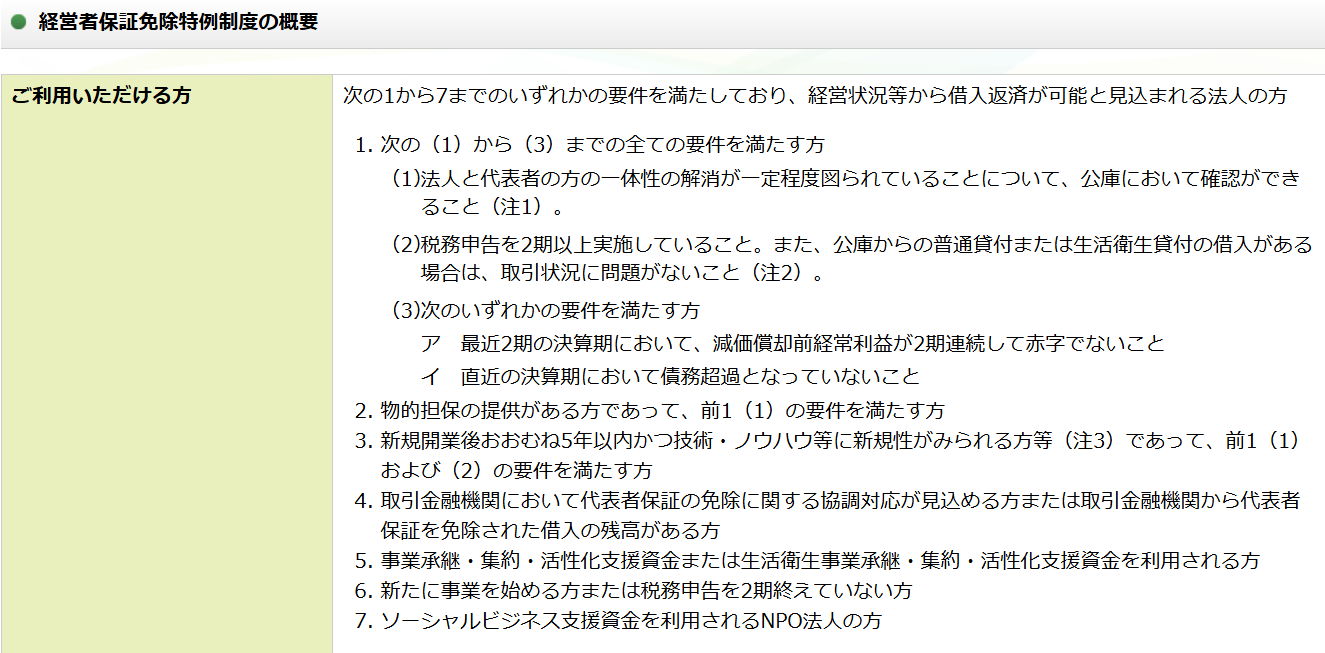

これから解説する1~7までの利用要件のいずれかの要件を満たしており、経営状況等から、借入返済が可能と見込まれる法人の方が、経営者保証免除特例制度を利用することができます。

利用要件1.次の(1)から(3)までの全ての要件を満たす方

次の(1)から(3)の全ての要件を満たす必要があります。

(1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること(注1)

(注1)事実上の必要が認められない法人から経営者への貸付金等がないことをいいます。

法人と代表者個人のお金の流れが不透明でないこと、つまり、会社と社長の財布が混ざり合っていない状態であることが確認できる必要があります。

(注1)の「事実上の必要が認められない法人から経営者への貸付金等がないこと」というのは、会社のお金が理由なく社長に貸し付けられたり、社長個人が会社のお金を私的流用していないことを指します。

役員貸付金があるということは、役員が会社から個人的な資金の引き出しを行っていたり、ビジネスに関係ない買い物をしている、領収書のない支出があるなど、「法人と代表者の一体性の解消が図られていない」=法人と代表者個人のプライベートがきちんと区別できていないとみなされてしまいます。

特に一人社長の会社など、会社と個人の区別ができていないケースがよく見受けられるため注意が必要です。

多額の役員貸付金があると、融資金を社長が個人的に使ってしまう可能性があると思われてしまいます。

役員貸付金は、経営者保証免除特例制度の利用に限らず、今後融資を受ける際にマイナスの評価になりますので早急に解消することをおすすめします。

(2)税務申告を2期以上実施していること。また、公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと(注2)

(注2)公庫とのお取引の返済に、遅延がないことをいいます。

法人として、少なくとも2回は決算を終えていることが利用条件となっています。

さらに、既に日本政策金融公庫からの借り入れがある場合は、返済の遅延が起きていないことが求められます。

(3)次のいずれかの要件を満たす方

ア 最近2期の決算期において、減価償却前経常利益が2期連続して赤字でないこと

イ 直近の決算期において、債務超過となっていないこと

(3)は財務要件です。

「ア」または「イ」のいずれかの要件を満たしていれば、この要件はクリアです。

決算書の、損益計算書と貸借対照表を確認しましょう。

減価償却前経常利益の算出方法と債務超過であるか否かの確認方法は下記の通りです。

【減価償却前経常利益の算出方法】

①決算書の損益計算書の経常利益の数値を抜き出してください。

この時点での経常利益の数字は既に、減価償却後の経常利益ですので減価償却費を足す必要があります。

②決算書の販管費及び一般管理費内訳書から減価償却費の数値を抜き出し、先ほどの経常利益に足してください。

③経常利益に減価償却費を足した数字が「減価償却前経常利益」です。

直近2期分の決算書を確認してみましょう。

【債務超過であるか否かの確認方法】

直近の決算書の貸借対照表の「純資産の部合計」を確認します。

「純資産の部の合計」がマイナスの場合「債務超過」に該当します。

これは、会社としての健全性が損なわれている状態です。

これまで解説した、以下の(1)~(3)の要件を全てクリアしており、経営状況等から借入返済が可能と見込まれる場合、経営者保証免除特例制度を利用することができます。

【利用要件1.次の(1)から(3)までの全ての要件を満たす方】

(1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること(注1)

(2)税務申告を2期以上実施していること。また、公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと(注2)

(3)次のいずれかの要件を満たす方

ア 最近2期の決算期において、減価償却前経常利益が2期連続して赤字でないこと

イ 直近の決算期において、債務超過となっていないこと

(1)~(3)の全ての要件をクリアしており、かつ経営状況等から借入返済が可能と見込まれる場合、経営者保証免除特例制度を利用することができます。

利用要件2.物的担保の提供がある方であって、前1(1)の要件を満たす方

前1(1):法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること(注1)

(注1)事実上の必要が認められない法人から経営者への貸付金等がないことをいいます。

土地や建物などの物的担保を提供できるかかつ、「会社(法人)」と「会社の代表者(社長など)」の財布がしっかり分かれていることを、公庫が確認できることです。

この2点がクリアしており、経営状況等から借入返済が可能と見込まれる場合、経営者保証免除特例制度を利用することができます。

利用要件3.新規開業後おおむね5年以内かつ、技術・ノウハウ等に新規性がみられる方等(注3)であって、前1(1)および(2)の要件を満たす方

(注3)次のいずれかの事業を行う方をいいます。

1.知的財産権等を利用した事業

2.特定の補助金を活用した事業(ものづくり補助金等)

3.VC・ファンドから出資を受けた事業

4.エンジェル税制対象企業が行う事業

5.J-StartupプログラムまたはJ-Startup地域版プログラムに選定された企業が行う事業

6.事業再構築補助金を活用した事業

7.新たな技術・サービス等を活用した事業で一定の成長性が認められるもの

前1(1):法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること(注1)

(注1)事実上の必要が認められない法人から経営者への貸付金等がないことをいいます。

前1(2)税務申告を2期以上実施していること。また、公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと(注2)

(注2)公庫とのお取引の返済に、遅延がないことをいいます。

つまり、以下の4点全てクリアし、かつ経営状況等から借入返済が可能と見込まれる場合、経営者保証免除特例制度を利用することができます。

①新規開業後、おおむね5年以内であること

②技術・ノウハウ等に新規性があること

③法人と代表者の一体性の解消が図られていること

④税務申告を2期以上実施しているいること

利用要件4.取引金融機関において代表者保証の免除に関する協調対応が見込める方または取引金融機関から代表者保証を免除された借入の残高がある方

すでに取引している銀行などが「社長個人が借金を保証しなくても良い」という対応を取っている、またはそうした借金が残っている場合、経営者保証免除特例制度を利用することができます。

利用要件5.事業承継・集約・活性化支援資金または生活衛生事業承継・集約・活性化支援資金を利用される方

日本政策金融公庫の実施する融資制度、「事業継承・集約・活性化資金支援」または「生活衛生事業承継・集約・活性化支援資金」を利用する場合、経営者保証免除特例制度を利用することができます。

利用要件6.新たに事業を始める方または税務申告を2期終えていない方

創業者の方は、経営者保証免除特例制度を利用することができます。

無保証人で、事業にチャレンジすることができるため、是非活用したい制度です。

利用要件7.ソーシャルビジネス支援資金を利用されるNPO法人の方

NPO法人でかつ、日本政策金融公庫の実施するソーシャルビジネス支援資金を利用する場合、経営者保証免除特例制度を利用することができます。

ポイント

以上が、経営者保証免除特例制度を利用するための要件です。

お金の貸す側(日本政策金融公庫)から考えると、経営者保証免除特例制度を付けるということは、お金がかえって来ないリスクを負うことになりますので、利用の要件は厳しくて当然ですよね。

一方、健全な会社運営をしている経営者にとっては、万が一のリスクを軽減し、思い切った投資やチャレンジが可能になりますので、是非活用したい制度です。

創業者は今がチャンス!

利用要件6にあるように、「新たに事業を始める方または税務申告を2期終えていない方」は、厳しい財務要検討をクリアせずとも、経営者保証免除特例制度を利用することが出来ます。

リスクを最小限に抑えて融資が受けられる最後のチャンスになりますので是非活用してください。

3.上乗せ金利

経営者保証免除特例を利用すると、経営者の保証を免除する代わりに金利の上乗せが実施されます。

クリアした利用要件によって、上乗せされる金利が異なります。

上乗せ金利は以下の通りです。

| 利用要件 | 上乗せ利率 |

| 【利用要件1.次の(1)から(3)までの全ての要件を満たす方】 (1)法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること(注1) (2)税務申告を2期以上実施していること。また、公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと(注2) (3)次のいずれかの要件を満たす方 ア 最近2期の決算期において、減価償却前経常利益が2期連続して赤字でないこと イ 直近の決算期において、債務超過となっていないこと | 0.3% (前1(3)のいずれの要件も満たす方は0.2%) |

【利用要件2.物的担保の提供がある方であって、前1(1)の要件を満たす方】 | 0.2% |

【利用要件3.新規開業後おおむね5年以内かつ、技術・ノウハウ等に新規性がみられる方等(注3)であって、前1(1)および(2)の要件を満たす方】 前1(1):法人と代表者の方の一体性の解消が一定程度図られていることについて、公庫において確認ができること(注1)(注1)事実上の必要が認められない法人から経営者への貸付金等がないことをいいます。 前1(2)税務申告を2期以上実施していること。また、公庫からの普通貸付または生活衛生貸付の借入がある場合は、取引状況に問題がないこと(注2) 【利用要件7.ソーシャルビジネス支援資金を利用されるNPO法人の方】 | 0.1% |

【利用要件4.取引金融機関において代表者保証の免除に関する協調対応が見込める方または取引金融機関から代表者保証を免除された借入の残高がある方】 【利用要件6.新たに事業を始める方または税務申告を2期終えていない方】 | 0.2% |

| 【利用要件5.事業承継・集約・活性化支援資金または生活衛生事業承継・集約・活性化支援資金を利用される方】 | 上乗せなし |

2.まとめ

いかがでしたでしょうか?

経営者保証免除特例制度は、代表者の連帯保証が不要になる制度です。

この制度を利用することで、会社に万が一のことがあった際の代表者の融資弁済リスクをなくし、思い切った事業のチャレンジができるようになります。

ただし制度の利用には一定の要件がありますので注意してください。

制度をうまく利用し、リスクを最小限に抑えながら事業をの拡大を目指していきましょう。

コメント