コロナ融資の返済に苦しんでいる方へ、資金繰りを改善する対処法があります!

2020年3月にスタートしたコロナ融資。

コロナ融資によって、救われた事業者の方も多いのではないでしょうか?

長引くコロナ禍も落ち着きを見せた2023年、コロナ融資の返済が続々とスタートしています。

しかし、まだまだコロナ前の業績には戻らないといった声も多く、コロナ融資の返済に不安を感じている方も少なくありません。

そこで今回は、コロナ融資の返済が厳しいと感じた時に検討すべき対処法の一つ「借換」について資金調達の専門家が解説していきます。

また、民間の銀行から借りたコロナ融資の場合、「コロナ借換保証」という返済負担を軽減するための制度が設けられています。詳しく解説していきますので、最後までチェックしてみてください。

1.コロナ融資の返済が困難な場合の対処方法【借換】

コロナ融資に限らず、融資の返済が厳しいと感じた時に、検討する対処法の一つに「借換」があります。

借換とは、現在借りている借入を新たな融資で返済し、新たな借入に組み替えることです。

借換を実施することで、次の3つの効果が得られる可能性があります。

(1)返済金額の軽減

(2)据置期間の延長

(3)追加融資で新たな資金調達

例えば・・

現在、コロナ融資500万円(①)の返済が開始(据置期間1年後、返済期間4年/毎月10万4千円の返済)

新たに、コロナ融資800万円(②)の融資を受ける

新たに受けた融資800万円(②)で、500万円(①)の融資を返済

通帳には、コロナ融資800万円(②)-コロナ融資500万円(①)=300万円が振り込まれる(資金調達)

以降、コロナ融資800万円の返済をする(据置期間1年後、返済期間9年/毎月7万4千円の返済)

上記事例の場合、次の3つを同時に行うことができます。

(1)返済金額の軽減(毎月10万4千円の返済→毎月7万4千円の返済)

融資の返済期間を長期化することで毎月の返済額を軽減できる。

(2)据置期間の延長(元金の返済まで1年間の猶予)

借換をした800万円の融資に据置期間を設けることで、元金の返済を先送りにできる。

据置期間の1年間は元金の返済なし。

(3)追加融資で新たな資金調達(300万円調達)

借換と同時に追加融資を受けることが出来たため、300万円を新たに調達することができた。

ポイントは、新たな融資に据置期間を設けることです。

リスケジュ―ル(条件変更)をせずに、元金の返済を先送りにすることができる最も有効的な方法です。

この返済額が軽減されている間に、業績の回復のための戦略を実行し、元金の返済が開始する頃には問題なく融資の返済を行える状態に会社を立て直すことが出来ます。

ただし、借換でも融資の審査が行われます。

コロナ返済が厳しい状況であるということは、決算書や試算表から見える業績は良いとは言えないでしょう。

また、借換と同時に追加融資を受けたい場合、既存の借入の返済状況や、業績などが重視されるためハードルは高いものになります。

ですが、あきらめる必要はありません。

もしあなたが民間の銀行からコロナ融資を受けている場合、「コロナ借換保証制度」を利用することで、コロナ融資の借換や新たな資金需要に柔軟に対応してもらえる可能性があります。

2章で詳しく解説します。

もしあなたが、日本政策金融公庫からコロナ融資を受けている場合、「事業計画書」及び「資金繰り表」を作成し、将来の業績回復の可能性と返済できる根拠を伝えることで、借換及び追加融資をしてもらえる可能性をアップすることができます。

「事業計画書」及び「資金繰り表」の作り方について詳しくは3章で解説しています。

2.民間の銀行からコロナ融資を受けた方必見!コロナ借換保証制度とは?

民間の銀行からコロナ融資を受けている場合、「コロナ借換保証制度」が利用できる可能性があります。

2-1.コロナ借換保証制度とは

コロナ借換保証制度とは、新型コロナウイルスの影響や、物価高などにより資金繰り難に陥った中小企業者に対し、新たな借換を保証し、返済負担の軽減や、新たな資金需要にも柔軟に対応する支援制度です。

これにより、柔軟な借換が可能になります。

2-2.コロナ借換保証制度の概要

制度の概要は以下の通りです。

保証限度額(融資限度額)1億円、保証期間(融資期間)最大10年です。

据置期間も5年以内で設けることができ、据置期間を設けることでその間、融資元金の返済はありませんので、

返済の負担を軽減、資金繰りを改善することができます。

| 保証限度額(融資限度額) | 1億円 |

| 保証期間(融資期間) | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関による |

| 保証料 | 0.2%等 |

| 取扱い期間 | 2024年3月31日まで |

2-3.コロナ借換保証制度の利用要件

コロナ借換保証制度の利用要件は下記の通りです。

(1)民間の銀行のコロナ融資または、保証協会付き融資を受けていること

民間の銀行からコロナ融資を受けている、または保証協会付き融資を受けていることが要件です。

日本政策金融公庫のコロナ融資は対象ではありません。

コロナ借換制度は、コロナ融資だけでなく、他の保証協会付き融資からの借換も可能になっています。

(2)中小企業・小規模事業者であること

中小企業及び、小規模事業者の定義は下記の通りです。

資本金や従業員数が以下に定義される要件に当てはまれば、法人・個人事業主問わず利用できます。

【中小企業の定義】

| 業種分類 | 中小企業基本法の定義 |

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員の数が300人以下の会社及び個人 |

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が50人以下の会社及び個人 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 |

【小規模事業者の定義】

| 業種分類 | 中小企業基本法の定義 |

| 製造業その他 | 従業員20人以下 |

| 商業・サービス業 | 従業員 5人以下 |

中小企業庁.「中小企業・小規模事業者の定義」. https://www.chusho.meti.go.jp/soshiki/teigi.html ,(参照2023/12/13)

(3)以下①~④のいずれかに該当すること

次の①~④のいずれかに該当してる必要があります。

①セーフティネット4号の認定を受けている

セーフティネット4号の認定は、本店所在地の地区町村役場での手続きが必要です。

実際の申請は金融機関が行います。

セーフティネット4号の認定条件は、「近1ヵ月間(実績)とその後2ヵ月間(見込み)の売上高が、前年同期と比べて20%以上減少していること」です。

※ただし、コロナの影響を受けている場合は、前年同期ではなくコロナ前との比較も可。

②セーフティネット5号の認定を受けている

セーフティネット5号も、本店所在地の地区町村役場での手続きが必要です。

実際の申請は金融機関が行います。

セーフティネット5号の認定条件は、「指定の業種であり、最近3カ月間(実績)の売上高が、前年同期と比べて5%以上減少していること。」です。

指定業種はこちら→中小企業庁.「セーフティネット保証5号の対象業種を指定します」, https://www.chusho.meti.go.jp/kinyu/2023/230915_5gou.html .(参照2023/12/13)

※ただし、コロナの影響を受けている場合は、前年同期ではなくコロナ前との比較も可。

③売上高が5%減少している

最近1カ月間(実績)の売上高が前年同月と比べ、5%以上減少している

④売上高総利益率/営業利益率が5%以上減少している

比較の方法が少々複雑になっています。次のいずれかに該当する場合、この条件をクリアしていると判断してください。

【売上高総利益率を比較】

④-1.最近1か月間の売上高総利益率と前年同月の売上総利益率を比較

最近1か月間の売上高利益率が5%以上減少している

④-2.最近1か月間の売上高総利益率と直近決算の決算書の売上高総利益率を比較

最近1か月間の売上高利益率が5%以上減少している

④-3.直近決算の決算書の売上高総利益率と直近決算前期の決算書の売上高総利益率を比較

直近決算の決算書の売上高総利益率が5%以上減少している

【売上高営業利益率を比較】

④-4.最近1か月間の売上高営業利益率と前年同月の売上高営業利益率を比較

最近1か月間の売上高営業利益率が5%以上減少している

④-5.最近1か月間の売上高営業利益率と直近決算の決算書の売上高営業利益率を比較

最近1か月間の売上高営業利益率が5%以上減少している

④-6.直近決算の決算書の売上高営業利益率と直近決算前期の決算書の売上高営業利益率を比較

直近決算の決算書の売上高営業利益率が5%以上減少している

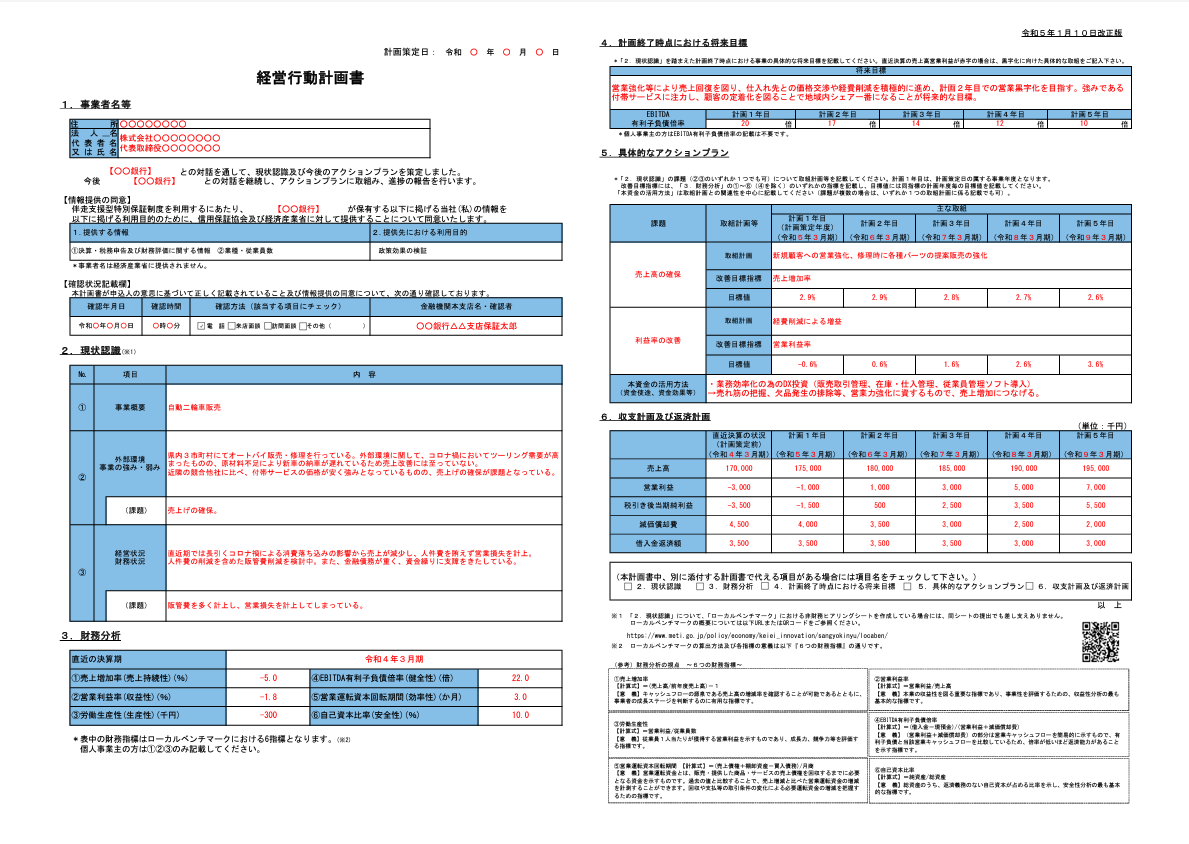

(4)金融機関による伴走支援と経営行動計画書の作成が必要

金融機関による伴走支援と経営行動計画書の作成が必要です。

金融機関による伴走支援とは、融資の申し込みから融資後も事業者を支援することです。

経営行動計画書は融資の申し込みの際に提出が求められます。

経営行動計画書は、中小企業庁からサンプルが公表されています。

中小企業庁.「経営行動計画書」のサンプル.

https://www.chusho.meti.go.jp/kinyu/sinyouhosyou/dl/keikaku_sample.pdf ,(参照2023/12/13)

経営行動計画書 ダウンロード(エクセル)

1.事業者名等

2.現状認識

3.財務分析

4.計画終了時点における将来目標

5.具体的なアクションプラン

6.収支計画及び返済計画

以上、(1)~(4)全ての条件を満たした事業者はコロナ借換保証制度を利用することができます。

ただし、実際に借換ができるかどうかは金融機関の審査によります。

2-4.コロナ借換保証制度利用の流れ

コロナ借換保証制度利用の流れは次の通りです。

(1)融資の申し込み/経営行動計画書の作成

(2)与信審査・書類準備

(3)セーフティネット保証の認定申請

(4)保証審査の依頼、経営行動計画書の提出

(5)融資の実施

(6)金融機関による継続的な伴走支援

それぞれ解説します。

(1)融資の申し込み/経営行動計画書の作成

銀行に融資の申し込みを行います。

同時に、経営行動計画書の作成が求められます。

(2)与信審査・書類準備

銀行は、融資の審査を行います。

ここで金融機関の融資の審査を通過し、コロナ借換保証制度の申込手続きが進められる場合、次のステップに進んでいきます。

(3)セーフティネット保証の認定申請

金融機関が事業者の代わりに、セーフティネット保証の認定申請を行います。

認定されると、市区町村から認定書が発行されます。

(4)保証審査の依頼、経営行動計画書の提出

銀行は、保証協会に対して、保証審査の依頼をします。

この時に、事前に作成した経営行動計画書を保証協会に提出します。

(5)融資の実施

保証協会の保証審査を通過すると、コロナ借換保証制度による融資が実行されます。

銀行・市区町村・保証協会の3者全ての承認を得てやっと融資の実行です。

(6)金融機関による継続的な伴走支援

融資の実行後も、銀行から継続して支援を受けることになります。

原則、5年間に渡り、計画の進捗状況の確認など業績が改善されるまで支援が続きます。

3.コロナ融資の借換を成功させる!事業計画書・資金繰り表の作り方

コロナ融資の借換とは言え、将来業績が回復する見込みと返済ができる根拠を伝え納得してもらもらえなければ借換を実行してもらえません。

もし、借換が失敗してしまったら「リスケジュール(条件変更)」と言う最終手段を取ることになります。

リスケジュール(条件変更)とは、返済の条件(返済金額や返済期間)を変更してもらうことです。

一時的に返済を止めてもらう、一定の期間返済額を減額をしてもらい、毎月の返済負担を軽くするなどの措置を受けることが出来ますが、一度リスケジュールを行うと会社の信用度が下がり、今後新たな融資を受けることが非常に難しくなってしまいます。

そのため、リスケジュールは「借換」に失敗してしまった場合の最終の手段になります。

そうならないために「事業計画書」と「資金繰り表」の作り方が大変重要です。

3-1.事業計画書の作り方

事業計画書とは、会社の概要から市場の分析、売上の計画や行動計画などを記載し、ご自身の事業を客観的に分析し課題の発見や改善を行ったり、事業の方向性を金融機関などの社外に共有し、資金調達の際の事業の将来性を説明する根拠資料として活用するのもです。

金融機関ごとに事業計画書のテンプレートがある場合がほとんどですが、記載項目が少なくアピール不足になることもありますので、下記の記載項目を参考に、自身で作成した独自の事業計画書を提出するとより効果的です。

事業計画書の主な記載項目は下記の通りです。

【事業計画書に記載する主な10項目】

①会社の概要

②経営者の経歴

③経営理念

④事業内容

⑤主要顧客と取扱い商品・サービスの強みと特徴

⑥市場環境と競合状況

⑦取引先

⑧販売戦略(売上計画)

⑨財務計画

⑩行動計画

詳しい事業計画書の書き方については、こちらの記事で事例付で解説していますので、参考に事業計画書の作成を進めてください。

もし、ご自身での作成が難しいと感じた場合には、資金調達の専門家などに相談することをおすすめします。

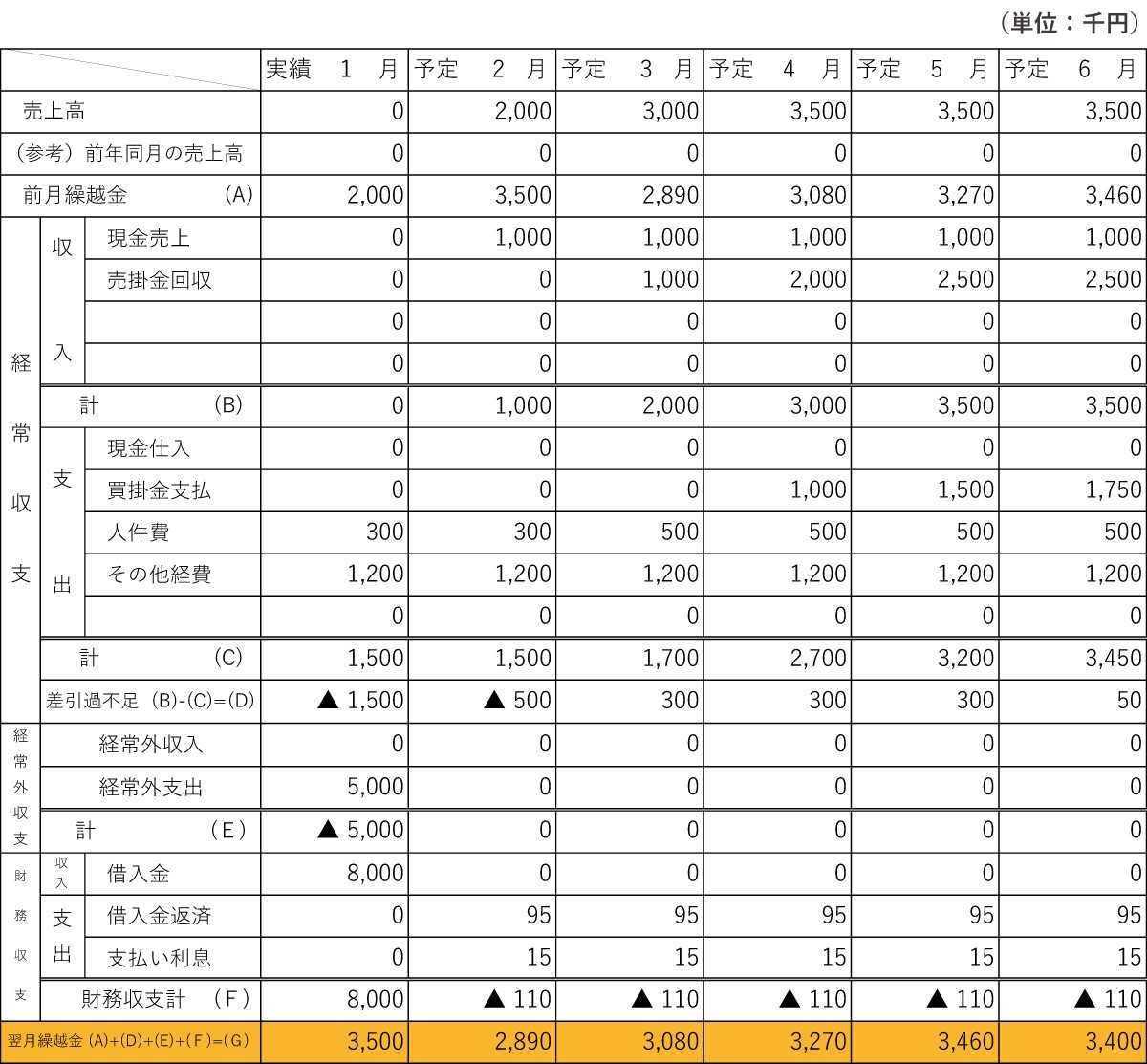

3-2.資金繰り表の作り方

資金繰り表とは、実際に入ってくるお金(売上)と出ていくお金(経費・返済)を表にまとめたものです。

現金の流れがわかるようになるため、資金繰り表を作成することで、融資の必要性や返済の見込みを説明しやすくなります。

資金繰りの実績だけではなく、将来の予定(計画)について記載することで、将来の資金の計画を見せることができるため説得力を高めることが出来ます。

資金繰り表は下記のような表です。

【簡易版 資金繰り表】

資金繰り表の作成が難しいと感じたら、資金調達の専門家に相談がおすすめです。

4.まとめ

いかがでしたでしょうか?

今回は、コロナ融資の返済負担を軽減する借換の概要と借換を成功させるための事業計画書・資金繰り表の作り方についてお伝えしました。

民間の銀行からコロナ融資を受けていた方は、より有利に借換を実施できる、コロナ借換保証制度の利用も検討しましょう。

借換を実施することで、当面の返済の負担を軽減、資金繰りを改善することが出来ます。

少しでも、融資の返済が苦しいと感じている方は、早めに金融機関に相談をするようにしてください。

「借換」でピンチをチャンスに変え、事業の巻き返しを図っていきましょう!

コメント