個人事業主の開業届の書き方で悩んでいる方必見!

個人事業主として本格的に事業をスタート!どんどん稼ぐぞ!

と気合の入っている方・・・事業開始のための準備は済んでいますか?

事業を開始するには、様々な準備や手続きが必要です。

この準備を怠ると、実は損をしてしまうなんてことも!

しかし、

「細かい書類の作業は苦手・・・。」

「どれも初めてのことばかりで、わからない。」

と頭を悩ませているのではないでしょうか?

そこで今回は、個人事業主が事業を開始する際に必須の書類『開業届』の書き方について、起業の専門家がわかりやすく解説していきます。

書類を手元に用意し、一緒に作成していきましょう!

1.誰でも簡単16ステップ!開業届の書き方ガイド

開業届とは、個人事業を始める際に税務署に提出する書類の一つです。

正式な名称は「個人事業の開業・廃業等届出書」と言います。

原則、事業の開始から1カ月以内に、管轄の税務署へ提出します。

開業届は、今後事業を進めていく中で様々な場面で提出が求められますので、きちんと作成し提出をしておきましょう。

開業届の書き方の解説に進む前に、開業届を手元に用意しましょう。

下記、国税庁のホームページから入手ができます。

パソコンの方は、直接入力ができる形式になっていますので、ダウンロードし適宜入力・保存・印刷を行ってください。

国税庁のWebサイト([手続名]個人事業の開業届出・廃業届出等手続)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

また、税務署の窓口でも入手可能です。

下記URLより、最寄りの税務署を検索し、入手してください。

国税庁のWebサイトの「国税局・税務署を調べる」

https://www.nta.go.jp/about/organization/access/map.htm

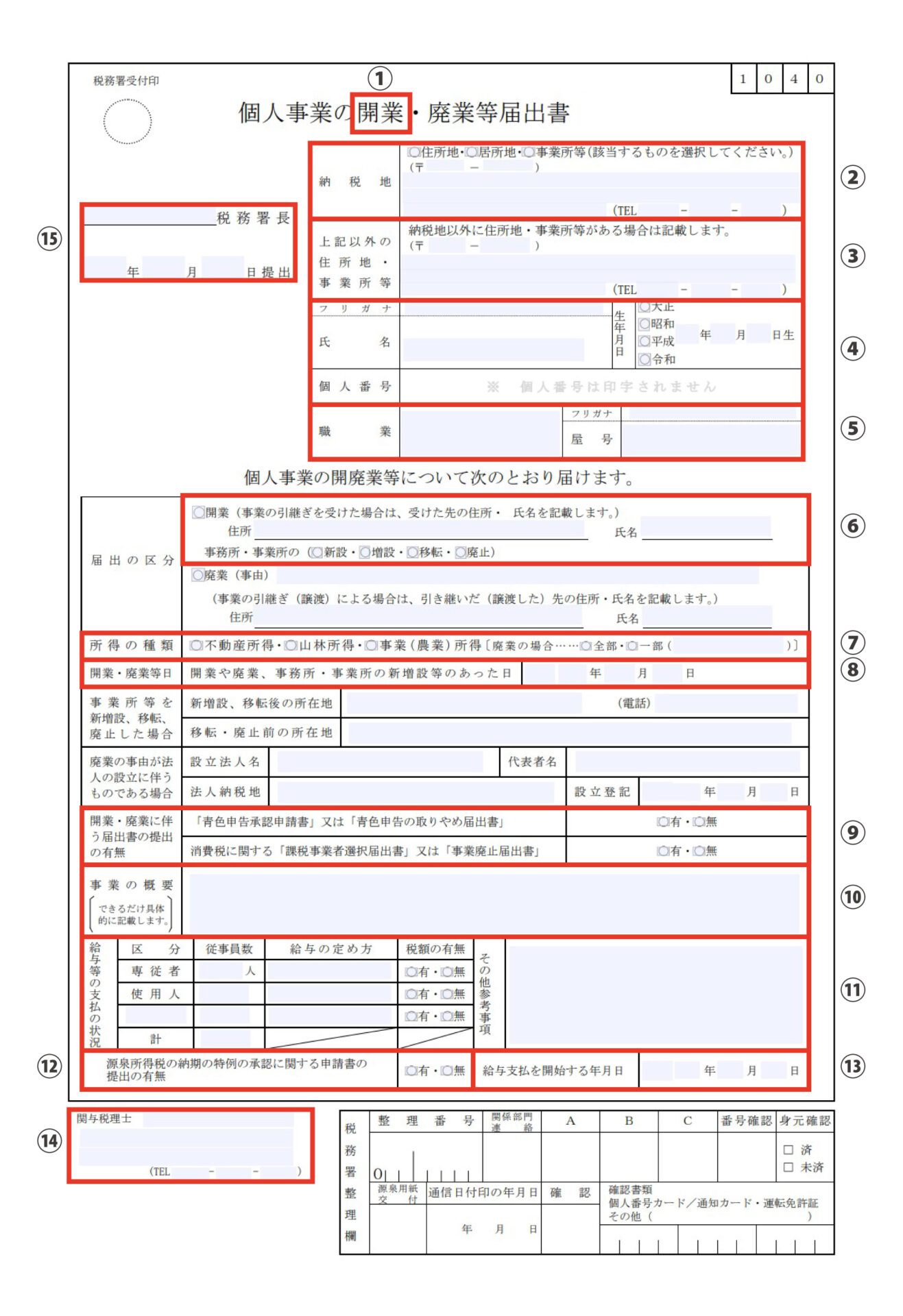

【開業届(個人事業の開業・廃業等届出書)の見本】

書類が手元に用意ができたら、開業届の書き方について解説していきます。

書類が手元に用意ができたら、開業届の書き方について解説していきます。

読みながら、一緒に開業届を記入し完成させていきましょう。

ステップ①. 「個人事業の開業・廃業等届出書」の「開業」に〇をつける

開業届の上部、「個人事業の開業・廃業等届出書」の「開業」に丸をつけます。

開業届の上部、「個人事業の開業・廃業等届出書」の「開業」に丸をつけます。

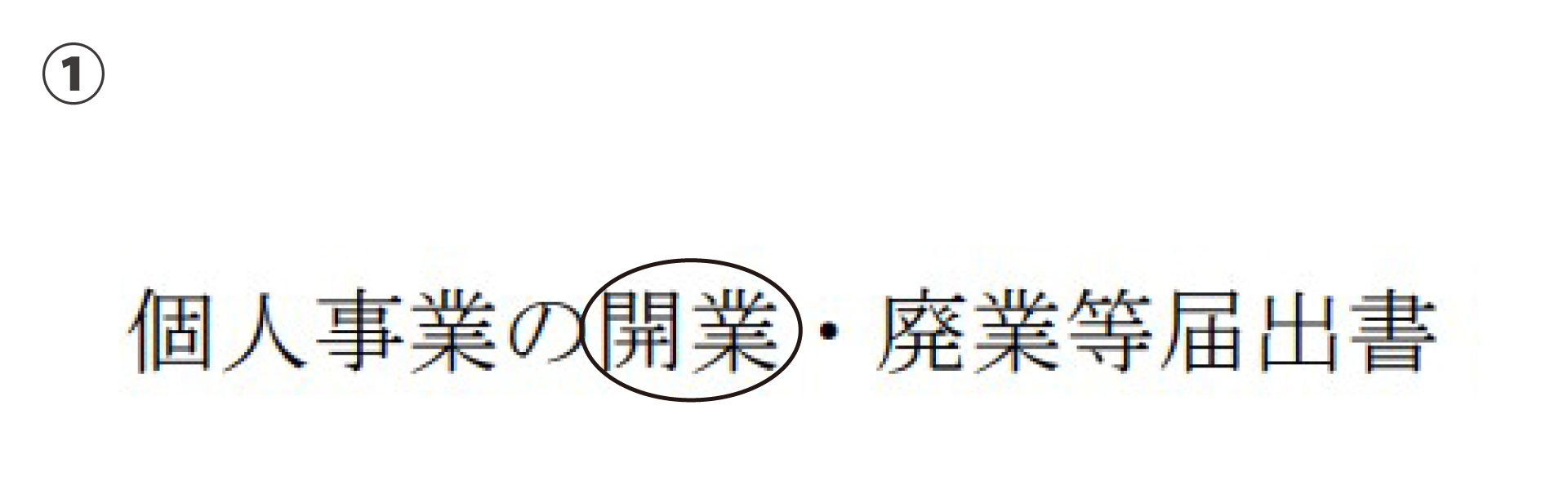

ステップ②納税地の住所・電話番号を記載

納税地の住所を記入します。

納税地の住所を記入します。

納税地は、原則生活の拠点となる自宅の住所(住民票の住所)を記載します。

「住所地」にチェックをいれます。

電話番号は固定電話はもちろん、携帯電話の番号でも問題はありません。

別途「所得税・消費税の納税地の変更に関する届出書」の提出が必要になります。

詳しくは専門家又は、管轄の税務署に確認してください。

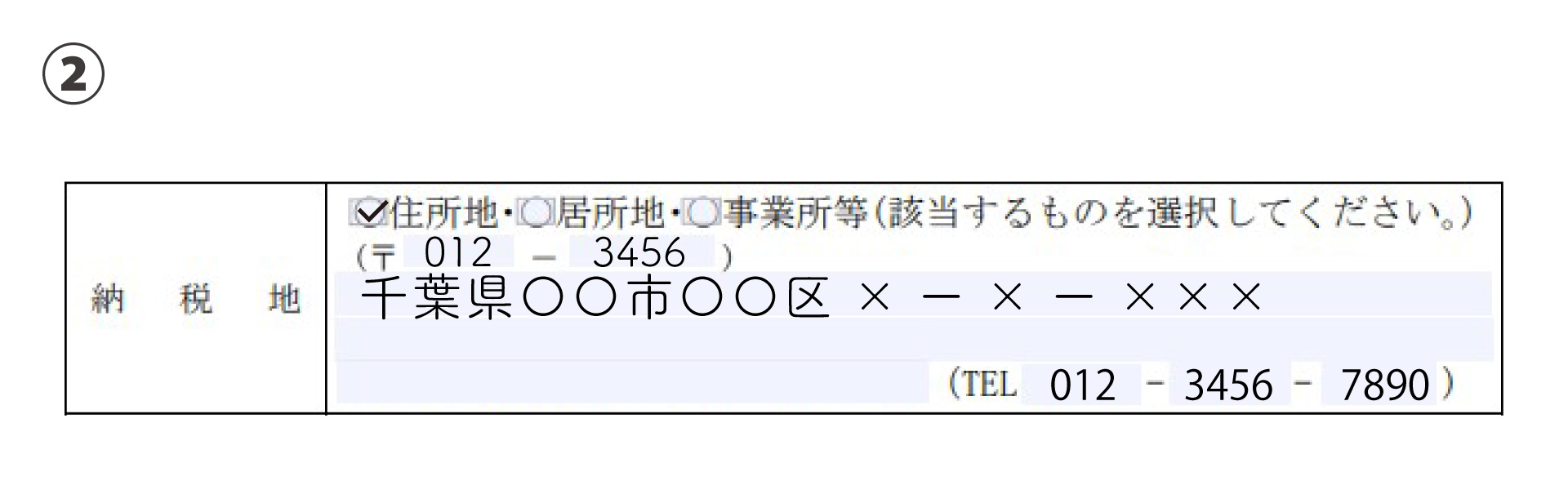

ステップ③上記以外の住所地・事業所等を記載

ステップ②の納税地に記載した住所の他に、事務所や店舗がある場合は記載します。

ステップ②の納税地に記載した住所の他に、事務所や店舗がある場合は記載します。

自宅が事務所や店舗を兼ねている場合、この欄の記載は必要ありません。

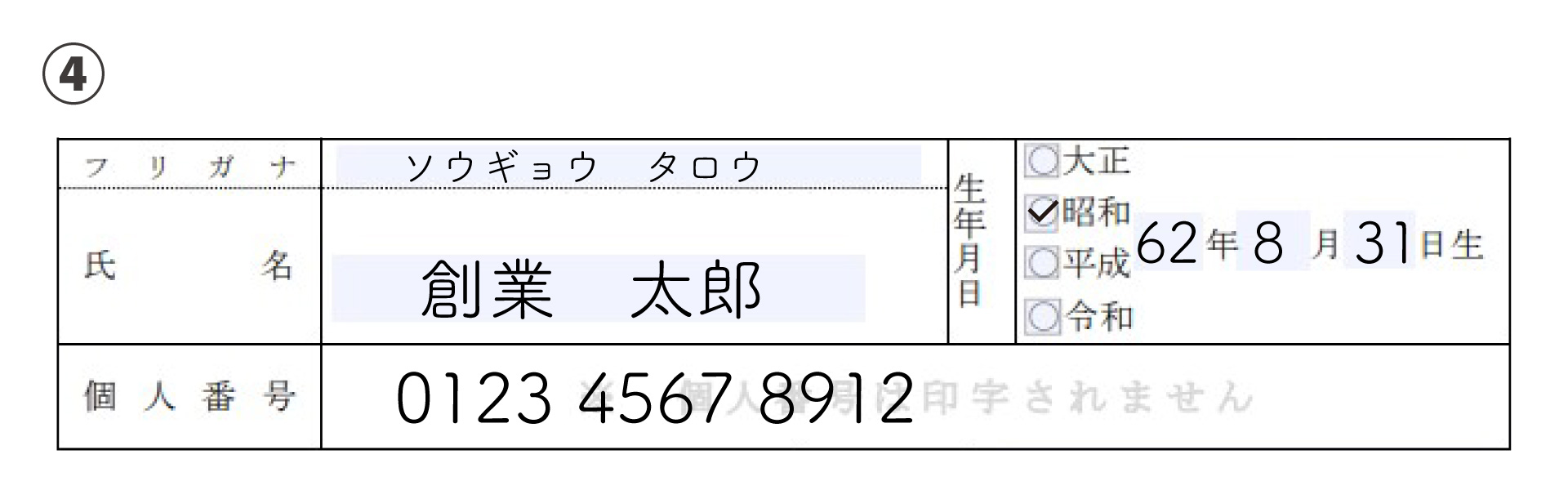

ステップ④氏名/生年月日/個人番号

事業者の「氏名」「生年月日」「個人番号」を記載します。

事業者の「氏名」「生年月日」「個人番号」を記載します。

「個人番号」はマイナンバーカードもしくは通知カードに記載されている12桁のマイナンバー(個人番号)を記入します。

ステップ⑤職業/屋号

「職業」と「屋号」を記入します。

「職業」と「屋号」を記入します。

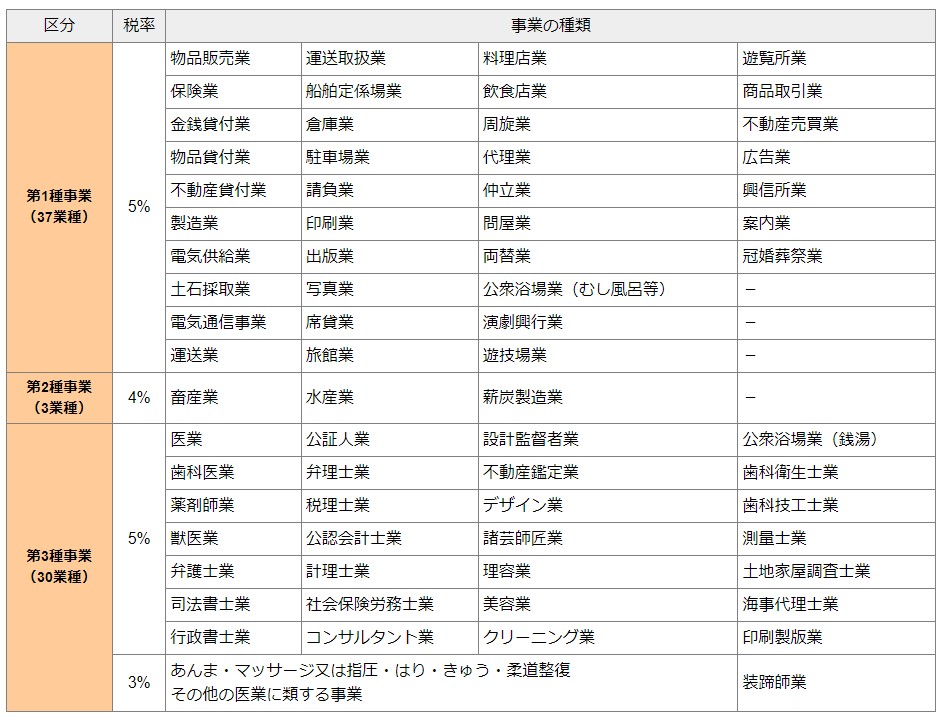

「職業」は書き方に決まりはなく、客観的に分かる名称であれば何を書いても構いませんが、迷ったら下記の【法定業種】の中から選択するようにしましょう。

「屋号」がない場合は空欄で問題ありません。

【法定業種(東京都主税局)】

(引用:東京都主税局 個人事業税 【4法定業種と税率】 https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ji.html)

(引用:東京都主税局 個人事業税 【4法定業種と税率】 https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ji.html)

法定業種 とは、個人事業税の対象となる業種のことで、業種により個人事業税の税率が異なります。

法定業種に該当しない、漫画家やライターやシステムエンジニア、プログラマー画家などの場合、個人事業税は非課税になります。

ただし、業務の内容によって法定業種に該当する「請負業」や「デザイン業」と判断され課税されるケースもあります。

詳しくは専門家に問い合わせてください。

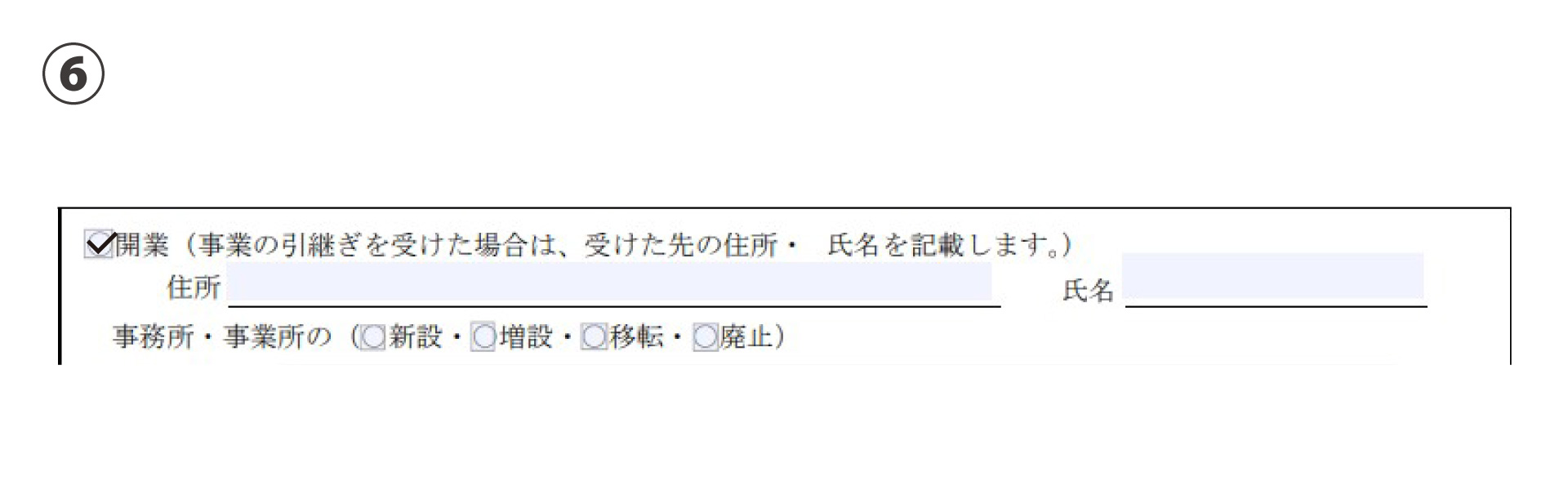

ステップ⑥届出の区分

新規開業の場合は「開業」にチェックをつけ、その他は空欄となります。

新規開業の場合は「開業」にチェックをつけ、その他は空欄となります。

事業を引き継いだ場合のみ、住所、氏名を記入しましょう。

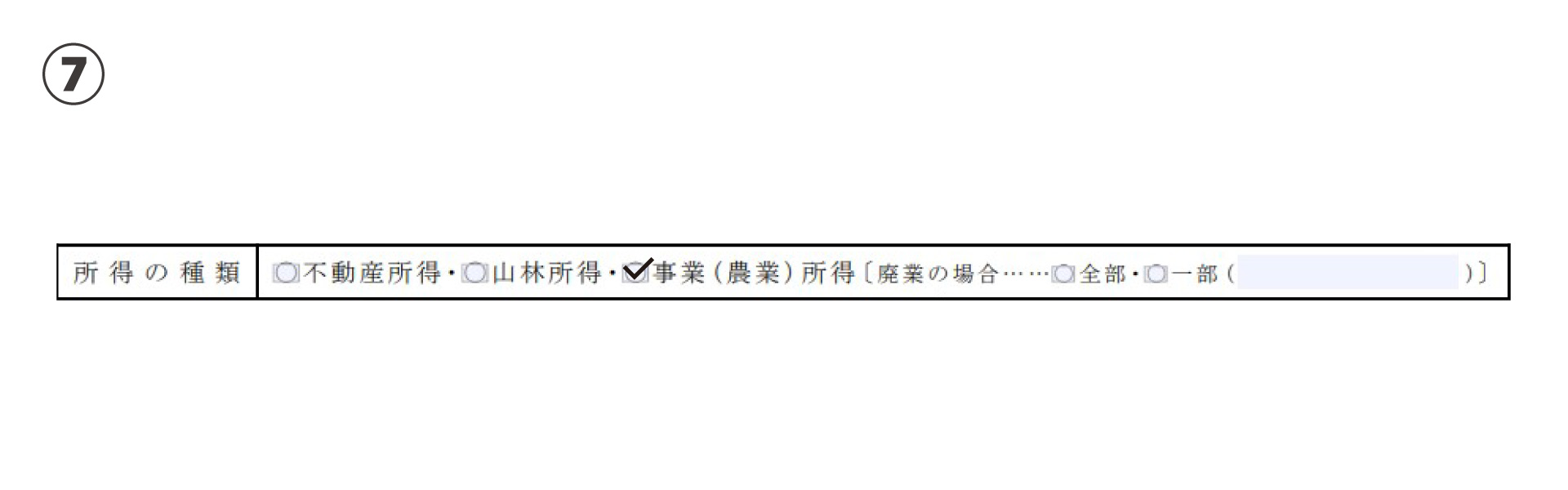

ステップ⑦所得の種類

基本的に「事業(農業)所得」にチェックをいれます。

基本的に「事業(農業)所得」にチェックをいれます。

不動産投資がメインの事業の場合は、「不動産所得」にチェックを入れます。

ステップ⑧開業・廃業等日

開業する日を記入します。

開業する日を記入します。

開業日については特にルールはなく、自分が開業したと認識した日もしくは、開業届を提出した日が「開業日」になります。

ただし、開業届は原則、開業日から1ヵ月以内に提出しなければなりませんので、開業届の提出日を開業日とするのがベターです。

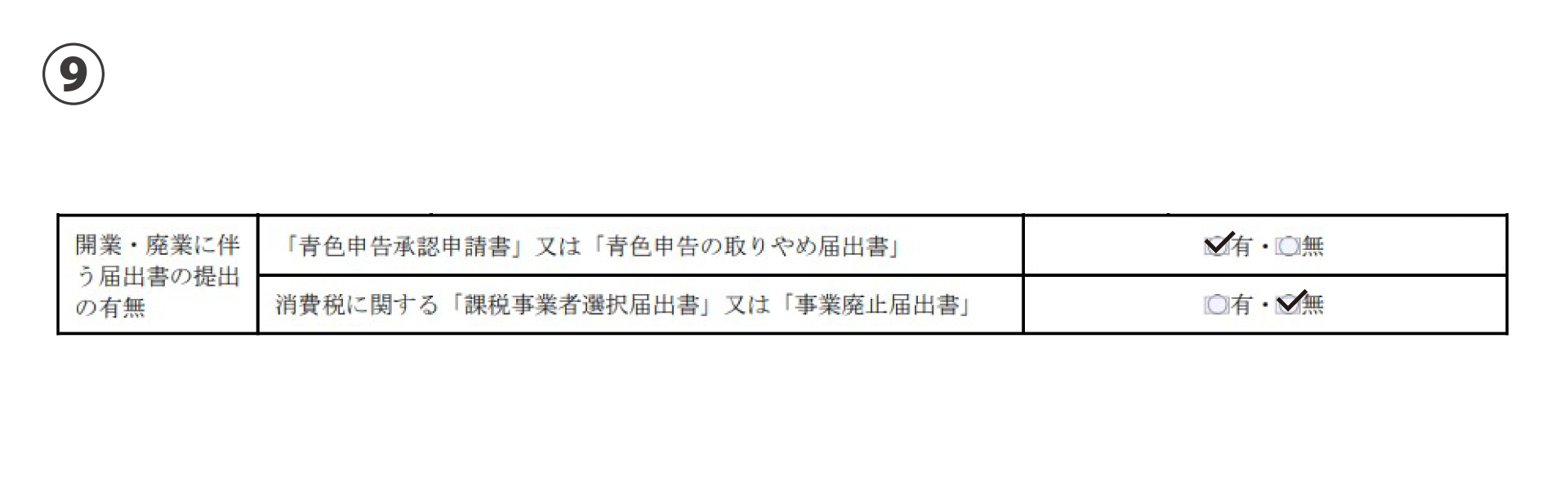

ステップ⑨開業・廃業に伴う届出書の提出の有無

開業届と合わせて「青色申告承認申請書」や消費税に関する「課税事業者選択届出書」を提出する場合は「有」にチェックをします。

開業届と合わせて「青色申告承認申請書」や消費税に関する「課税事業者選択届出書」を提出する場合は「有」にチェックをします。

「青色申告承認申請書」について

「青色申告承認申請書」は「有」にチェックをおすすめいたします。

「青色申告承認申請書」とは、青色申告をするために必要な書類です。

青色申告とは、確定申告の方法の種類の一つで、事前にこの「青色申告承認申請書」を提出し承認を受け、複式簿記による帳簿を作成するなどの一定の水準をクリアすると、最大65万円の特別控除など税金の優遇が受けられる制度のことです。

大変お得な制度であるため、「青色申告承認申請書」を提出し、青色申告をすることをおすすめします。

消費税に関する「課税事業者選択届出書」について

「課税事業者選択届出書」については、現時点では基本的に「無」にチェックで問題ありません。

「課税事業者選択届出書」とは、消費税の取り扱いに関する書類で、自ら課税事業者を選択する場合に提出が必要な書類です。

消費税は、基本的に売上が1,000万円を超えた翌々年から、消費税の納税義務が発生し課税事業者となります。そのため、開業時は売上高に関わらず、自動的に2年間は免税事業者となり、消費税の納税義務がありません。

ですが、仕入が売上よりも極端に多い場合など、売上が1,000万円以下でも、自ら課税事業者になった方がメリットがあるケースがあります。

こういった場合に開業時から「課税事業者選択届出書」を提出し課税事業者を自ら選択するケースがあります。

また、2023年10月からスタートするインボイス制度では、取引をする相手によって課税事業者とならなければ行けないケースも発生します。

詳しくは、専門家に問い合わせるようにしてください。

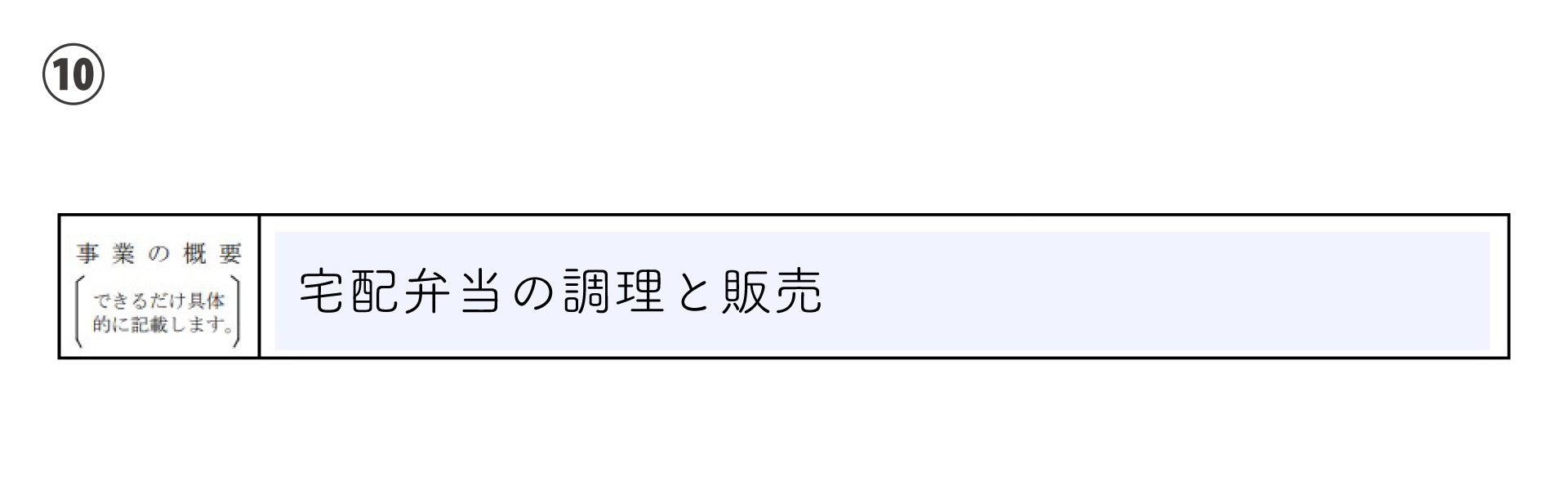

ステップ⑩事業の概要

職業欄に記入した内容について、より具体的に記載します。

職業欄に記入した内容について、より具体的に記載します。

例えば職業欄が「飲食業」なら、事業の概要は「宅配弁当の調理と販売」のように、何をするかが客観的に分かるような表記にしましょう。

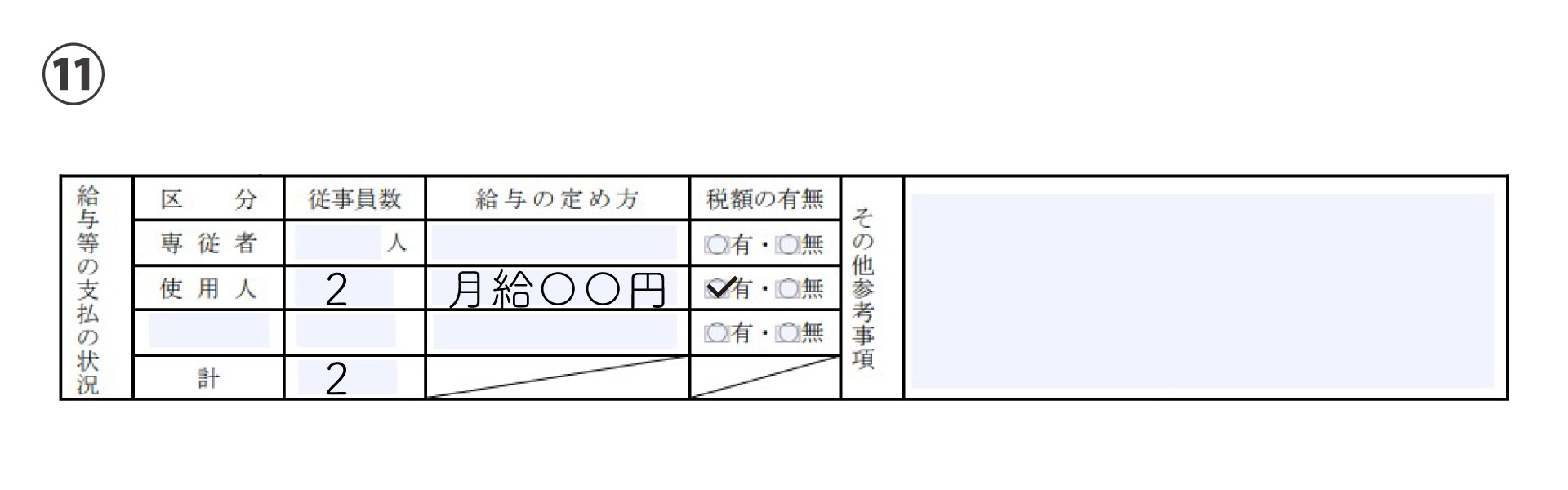

ステップ⑪給与等の支払の状況

従業員を雇用する場合に記入します。

従業員を雇用する場合に記入します。

「専従者」とは家族従業員、「使用人」は家族以外の従業員のことです。

従事者数

専従者、使用人、それぞれ雇用する人数を記入します。

給与の定め方

月給●●円、日給●●円、ボーナス●●円など、給与の支払いについて詳しく記載します。

税額の有無

給与から源泉所得税を天引きする場合は「有」、しない場合は「無」にチェックします。

給与の月額が8万8,000円以上の場合は「有」を選択し、源泉徴収をします。

従業員が一人もいない場合はすべて空欄で問題ありません。

②事業開始年度の12月31日現在で年齢が15歳以上であること

③6ヶ月を超える期間専従していること

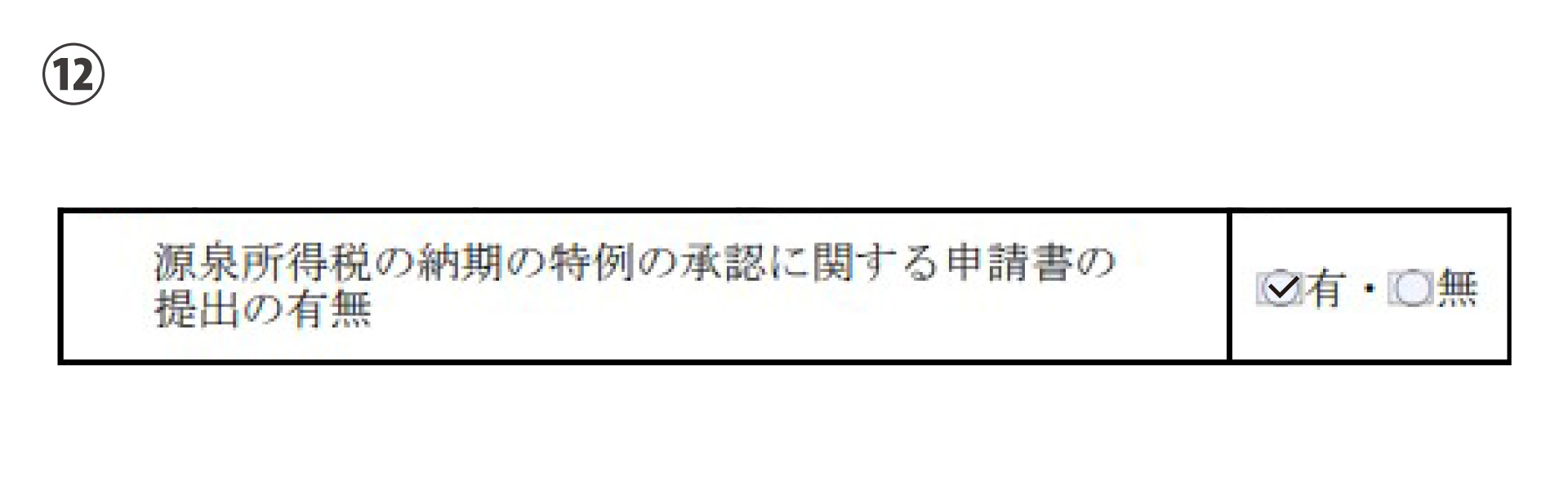

ステップ⑫源泉所得税の納期の特例の承認に関する申請書の提出の有無

「源泉所得税の納期の特例の承認に関する申請書 」とは、従業員を雇った場合、通常毎月行わなければならない源泉所得税の支払いを特例として年2回まとめて支払う形式に変更してもらうための書類です。

「源泉所得税の納期の特例の承認に関する申請書 」とは、従業員を雇った場合、通常毎月行わなければならない源泉所得税の支払いを特例として年2回まとめて支払う形式に変更してもらうための書類です。

源泉所得税は、通常、給与を支払った日の翌月10日までに納付しなければいけませんが、従業員が10人未満の場合、この申請書を提出すれば年2回にまとめて納付することができます。

毎月の納付作業は事務負担になりますので、従業員が10人未満の場合は「源泉所得税の納期の特例の承認に関する申請書 」を提出することをおすすめします。

開業届と一緒に提出する場合は「有」にチェックします。

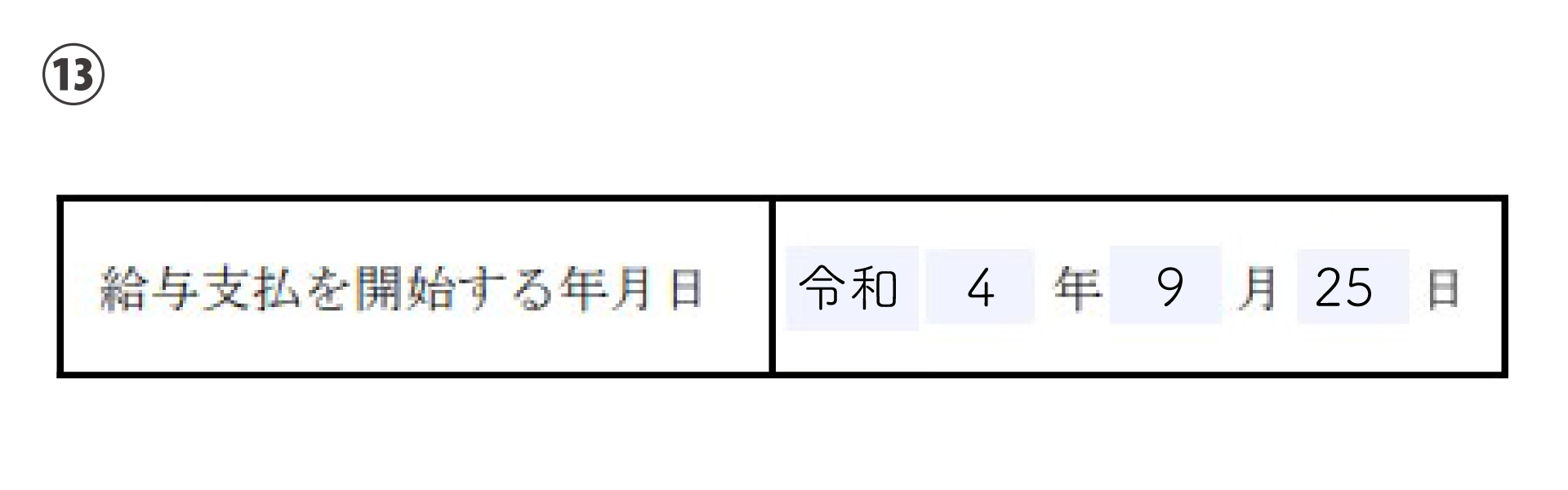

ステップ⑬給与支払を開始する年月日

従業員に対して、給与を支払う場合にのみ記入します。

従業員に対して、給与を支払う場合にのみ記入します。

すでに支払っている場合はその日付を記入し、予定の場合は支払いを開始する予定日を記入します。

なお、ステップ⑫に記載した源泉所得税の納期の特例を支払い開始から受けたい場合は、この支払い開始日の前月までに開業届や申請書を提出するようにしましょう。

すでに給与を支払っている場合は、提出した日の翌月に支払う給与分から適用されます。

ステップ⑭関与税理士

顧問税理士がいる場合、氏名と電話番号を記入します。

顧問税理士がいる場合、氏名と電話番号を記入します。

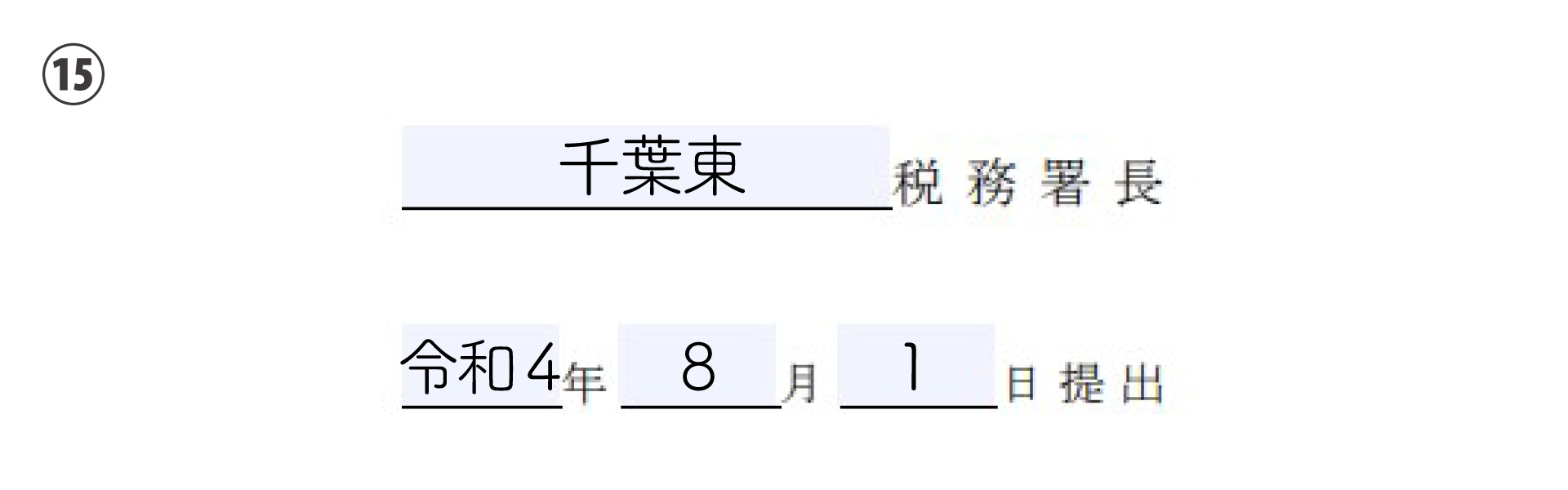

ステップ⑮税務署名、提出日を記入

最後に「管轄の税務署名」と「提出日」を記入します。

最後に「管轄の税務署名」と「提出日」を記入します。

管轄の税務署は、ステップ②で記載した納税地を管轄する税務署です。

所轄の税務署は国税庁のWebサイトの「国税局・税務署を調べる」

https://www.nta.go.jp/about/organization/access/map.htm

ステップ⑯開業届の印刷

パソコンで入力して作成した方は、印刷をします。

提出用と控え用の2枚が出力されます。

手書きで記入した方は、控え用としてコピーを取ってください。

開業届は、一度提出してしまうと控えはもらえません。

事前に控えを取っておくようにしてください。

控えは、提出の際に一緒に持参し、税務署の印をもらいます。

以上で『開業届』の完成です。

2.開業時に必要な書類は『開業届』だけじゃない!開業時に提出必須な書類3選

開業時に必要な書類は『開業届』だけではありません。

開業届の他に、従業員の有無などにもよりますが、主に次の4種類の書類も提出が必要です。

提出先はいずれも、管轄の税務署です。

現段階で必要な書類はまとめて作成し、開業届と一緒に提出してしまいましょう。

②源泉徴収税の納期の特例の承認に関する申請書【従業員を雇用する、家族へ給与を支払う・士業に報酬を支払う場合】

③青色専従者給与に関する届出・変更届出書【家族に給与を支払う場合】

それぞれ詳しく解説していきます。

①所得税の青色申告承認申請書【全員】

「所得税の青色申告承認申請書」とは、青色申告をするために必要な書類です。

青色申告とは、確定申告の方法の種類の一つで、事前にこの「青色申告承認申請書」を提出し承認を受け、複式簿記による帳簿を作成するなどの一定の水準をクリアすると、最大65万円の特別控除など税金の優遇が受けられる制度のことです。

複式簿記による帳簿を付けなければならないなど少し手間がかかりますが、会計ソフトを使用すれば、簿記の知識がなくても簡単に作成可能です。

様々な優遇が受けられますので、「所得税の青色申告承認申請書」を提出し、青色申告を選択することをおすすめします。

開業届と一緒に提出する場合は、ステップ⑨開業・廃業に伴う届出書の提出の有無の「所得税の青色申告承認申請書」の欄を「有」にチェックを入れてください。

②源泉徴収税の納期の特例の承認に関する申請書【従業員を雇う、家族へ給与を支払う・士業に報酬を支払う場合】

「源泉徴収税の納期の特例の承認に関する申請書」とは、ステップ⑫でも解説した通り、従業員を雇った際に、通常毎月行わなければならない源泉所得税の支払いを、従業員が10人未満の場合は特例として年2回まとめて支払う形式に変更してもらうための書類です。

毎月の納付作業は事務負担になりますので、従業員が10人未満の場合は「源泉所得税の納期の特例の承認に関する申請書 」を提出することをおすすめします。

開業届と一緒に提出する場合は、ステップ⑫源泉所得税の納期の特例の承認に関する申請書の提出の有無の欄を「有」にチェックを入れてください。

書類を提出した翌月から特例が適用となるため、今は従業員を雇っていないけど、今後雇う予定という方は、従業員を雇用した後に提出することも可能です。

③青色専従者給与に関する届出・変更届出書【家族に給与を支払う場合】

「青色専従者給与に関する届出・変更届出書」とは、青色申告を選択している事業者が、配偶者など家族へ急所を支払い、その給与を経費として計上するために必要な書類です。

基本的に、個人事業主が配偶者などの家族に支払った給与は経費として計上することはできません。

ですが、青色申告を選択した特典として、「青色専従者給与に関する届出・変更届出書」を事前に提出すると特別に一定の条件に当てはまる家族への給与を経費に計上しても良いことになっています。

家族への給与を経費に計上することで節税効果を得ることができます。

開業当初から、配偶者などの家族に事業を手伝ってもらい、給与を支払うのであれば、開業届と一緒に提出することをおすすめします。

ただし、青色専従者給与として認められるためには、要件があります。

現時点では、1人で開業し事業が軌道に乗ったら従業員雇う、家族に給与を支払う予定という方は、従業員や家族従業員を雇用した後に下記の書類の提出を忘れないようにしてください。

「源泉徴収税の納期の特例の承認に関する申請書」提出期限:なし

「源泉徴収税の納期の特例の承認に関する申請書」は提出期限はありませんが、書類を提出した翌月から特例が適用になりますので事務負担の軽減のためにも早めに提出をするようにしましょう。

「給与支払事業所等の開設・移転・廃止届出書」提出期限:従業員の雇用から1カ月以内

「給与支払事業所等の開設・移転・廃止届出書」とは、従業員を雇用して給与を支払う場合に必要な書類です。

「これからうちの事業所は従業員に対して給与を支払いを開始します!」という事を報告するための書類です。

開業当初から従業員を雇っており、開業届に給与等の支払い状況を記載している場合にはこの書類の提出は必要ありませんが、開業届の提出後に初めて従業員を雇用する、家族に給与を支払う場合にはこの書類の提出が必要になります。

「青色専従者給与に関する届出・変更届出書」提出期限:家族への給与を経費にしようとする年の3月15日まで

事業開始後、初めて家族に給与を支払う場合は、「青色専従者給与に関する届出・変更届出書」 の提出が必要になりますので忘れずに提出するようにしましょう。

ただし、青色申告の承認を受けていない場合は適用となりませんので注意してください。

3.税務署への提出方法

必要な書類が揃ったら、早速税務署へ提出していきます。

提出先は、納税地を管轄する税務署です。

提出方法は次の3種類があります。

②郵送

③e-Taxでオンラインで提出

所轄の税務署は国税庁のWebサイトの「国税局・税務署を調べる」

https://www.nta.go.jp/about/organization/access/map.htmおすすめは税務署へ窓口への持参です。

書類の不備などがあった場合でもすぐに対応ができ、スムーズに手続きを終えることができます。

受付時間は平日8:30~17:00、土・日・祝日は閉庁日のため注意してください。

必ず開業する本人が税務署に出向くようにしてください。

窓口に提出するとその日のうちに、税務署の受付印が入った控えを発行してもらうことができます。

提出の際の持ち物は以下の通りです。

| ①税務署へ持参する際の必要な持ち物 |

| 【全員】 ・開業届 ※提出用・控え用の2部 ・所得税の青色申告承認申請書 ※提出用・控え用の2部 ・マイナンバーカード ※マイナンバーカードを持っていない方は、マイナンバー確認書類(通知カード・住民票)と本人確認書類(運転免許書・パスポート)・印鑑(認印可・シャチハタなどのスタンプ式はNG) 【従業員を雇用する、家族へ給与を支払う・士業に報酬を支払う場合】 ・源泉徴収税の納期の特例の承認に関する申請書 ※提出用・控え用の2部 【家族に給与を支払う場合】 ・青色専従者給与に関する届出・変更届出書 ※提出用・控え用の2部 |

※提出書類に印鑑を押す必要はありませんが、訂正があった場合など念のため印鑑を持参しましょう。

郵送で提出する場合は、マイナンバーカード写し又は、マイナンバー確認書類(通知カード・住民票)と本人確認書類(運転免許書・パスポート)の写しと返信用封筒・切手の同封が必要になります。

また、大切な書類ですので簡易書留やレターパックなど追跡が可能な方法で送るようにしましょう。

郵送の場合、開業届等の控えはおおよそ1週間程度で返送されてきます。

| ②郵送する際の必要な物 |

| 【全員】 ・開業届 ※提出用・控え用の2部 ・所得税の青色申告承認申請書 ※提出用・控え用の2部 ・マイナンバーカード写し又はマイナンバー確認書類 (通知カード・住民票)と本人確認書類(運転免許書・パスポート)の写し・返信用封筒・切手 【従業員を雇用する、家族へ給与を支払う・士業に報酬を支払う場合】 ・源泉徴収税の納期の特例の承認に関する申請書 ※提出用・控え用の2部 【家族に給与を支払う場合】 ・青色専従者給与に関する届出・変更届出書 ※提出用・控え用の2部 |

| ③e-Taxを使いオンラインで提出する際の必要な物 |

| 【全員】 ・パソコンとネット環境 ・ICカードリーダー ・マイナンバーカード |

※事前に利用者識別番号を取得する必要があります。

4.税務署以外への必要書類

個人事業主として事業をスタートするためには、税務署への書類提出の他にも提出すべき書類がたくさんあります。以下の書類の提出も忘れないように提出しましょう。

各書類の書き方や詳しい解説は、リンク先の記事を参照してください。

全員が必要な書類

・事業開始等申告書

提出場所:各都道府県税事務所

税務署と県税事務所は異なるため注意してください。各都道府県によって書式や提出期限に違いがあります。

従業員を雇う場合に必要な書類①

・労働保険 保険関係成立届

提出場所:労働基準監督署

・労働保険 概算保険料申告書

提出場所:労働基準監督署

労働保険の加入のために必要な書類です。

正社員・パート・アルバイトに関わらず一人でも雇用した場合、労働保険への加入が義務になり加入の手続きが必要になります。

従業員を雇う場合に必要な書類②

・雇用保険 適用事務所設置届

提出場所:ハローワーク

・雇用保険 被保険者資格取得届

提出場所:ハローワーク

雇用保険の加入のために必要な書類です。

正社員・パート・アルバイトに関わらず、31日以上の雇用の見込みがあること、週20時間以上働く契約であるなどの条件を満たしている労働者を雇用した場合、雇用保険に加入する必要があります。

従業員が5名以上・又は社会保険への加入を希望する場合に必要な書類

・健康保険・厚生年金 新規適用届

提出場所:年金事務所

・健康保険・厚生年金 被保険者資格取得届

提出場所:年金事務所

社会保険へ加入のために必要な書類です。

常時雇用する従業員が5名以上の場合、厚生年金に加入する必要があります。

また、常時雇用する従業員が5名未満であっても希望をすれば厚生年金への加入が可能です。

個人事業主の社会保険への加入について詳しくは下記の記事を参照してください。

5.まとめ

いかがでしたでしょうか?

今回は、「開業届」の書き方について解説しました。

きちんと理解していけば記入自体はそこまで難しいものではなかったと思います。

ですが、開業時には「開業届」以外にも提出すべき書類がたくさんあります。

提出が漏れてしまうと損をするなんてこともありますので、開業時の手続きは慎重に行っていきたいものです。

このような事務作業が苦手、手間をかけずに確実に手続きを済ませてしまいたい!

という方は、一度起業の専門家に相談してみることをおすすめします。

事業に関する様々な相談や手続きのコツなどを教えてもらえます。

開業時の煩わしい事務作業を効率的に終わらせ、本業に専念し事業のスタートダッシュを切っていきましょう!

コメント