銀行から融資を受けたい方必見!コツを伝授します!

念願の起業を果たし、早数年。

事業も軌道に乗り安定的な利益を出せるようなったところで、そろそろ次のステップへ進んで行こうと考えているのではないでしょうか?

次のステップと言うと、従業員を雇う・新店舗を出店する・新たな事業を始めるなどと色々な考え方がありますが、どの場合でも必ずお金が必要になり、新たな融資を検討する人も多いです。

創業当初は日本政策金融公庫から創業融資を受ける人が多いですが、次のステップとして銀行とのお付き合いも重要になってきます。

是非、事業を次のステップに進めていく際には、銀行からの融資を受けることをおすすめします。

ですが、銀行からの融資は、日本政策金融公庫の創業融資とは違って「過去の実績=決算書の数字」が非常に重要視されていたり、銀行担当者への情報提供の仕方や銀行選びなどの様々コツがあります。

そこで今回は、融資の専門家が、創業5年未満の会社が銀行から融資を受けるための6つのコツを解説していきます。

しっかりとコツを抑えて、事業の次のステップに向けて動き出していきましょう。

目次

1.創業5年未満の会社が銀行から融資受けるコツは全部で6つ!

銀行から融資を受けるコツは次の6つです。

1-2. 経営計画書をつくる

1-3. 資金使途を明らかにする

1-4. 銀行担当者とコミュニケーションし情報提供する

1-5.銀行は信金がおすすめ

1-6.金利の高い消費者金融からの借入やビジネスローンを避ける

それぞれ詳しく解説していきます。

1-1.銀行が融資をしたくなる決算書を作る【過去の実績を評価してもらう】

銀行から融資を受けるためには、「銀行が融資をしたくなる決算書を作る。」という事が最も重要です。

銀行は、過去の事業の実績を決算書の数字から、読み取り融資が可能かを判断します。

決算書における数字で、融資の可否の80%が決まると言っても過言ではありません。

どんな努力や苦労をしていたとしても、悲しいことに決算書の数字が悪ければ融資をしてもらう土台にも立てません。そのため、銀行が融資をしたくなる決算書を作る必要があるのです。

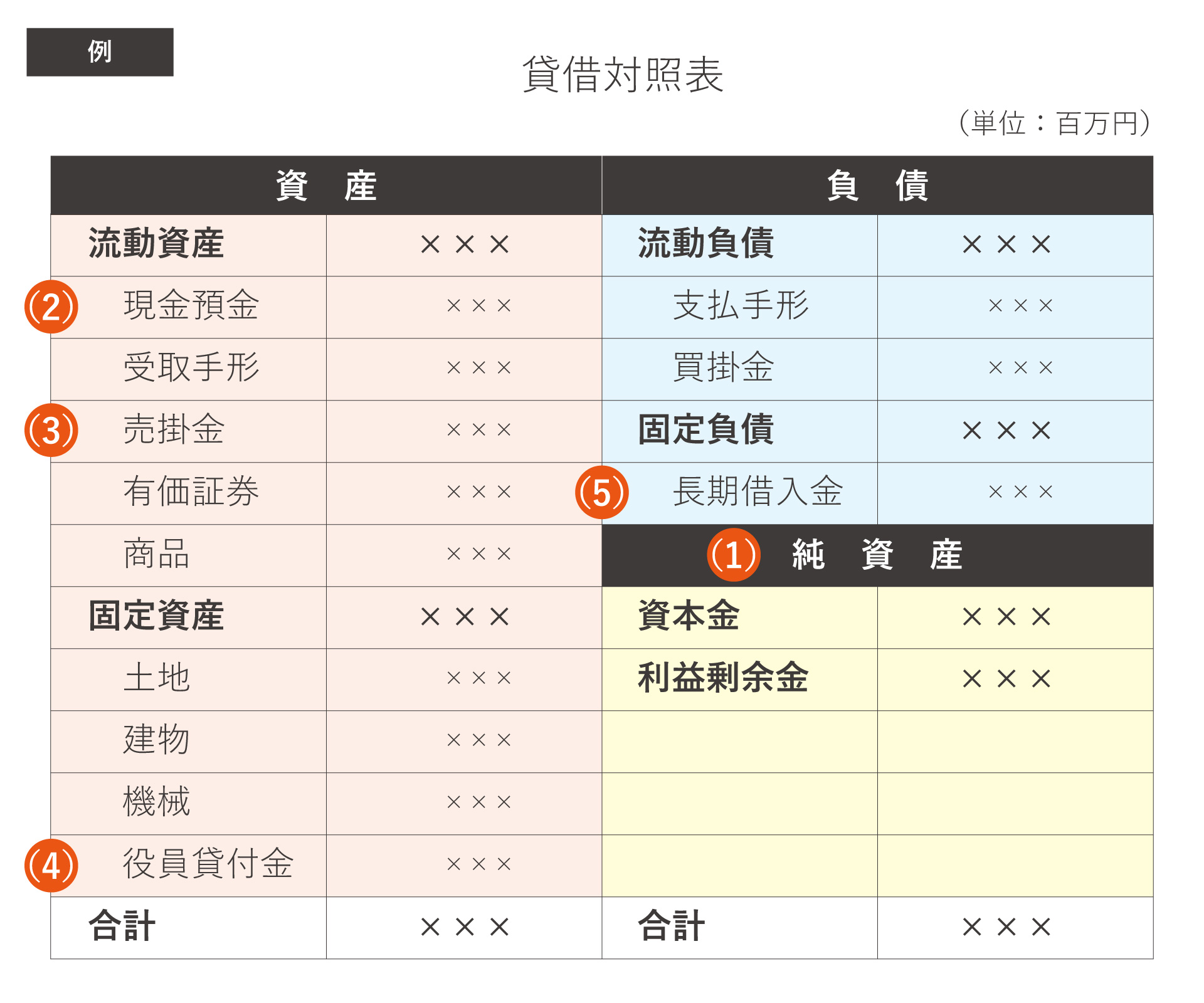

決算書の中で主に、「貸借対照表」と「損益計算書」の2点がチェックされます。

それぞれの銀行が見るポイントと、銀行が融資をしたくなる決算書にするための具体的な方法を財務コンサルタント税理士がわかりやすく解説していきます。

①銀行は「損益計算書」のココを見ている!

銀行は「損益計算書」の「経常利益」の数字をチェックしています。

「損益計算書」の「経常利益」がプラスであれば融資を受けられる可能性が高いです。

「損益計算書」の「経常利益」がプラスであれば融資を受けられる可能性が高いです。

2期連続プラスであれば、さらに融資が受けられる可能性が高くなります。

「経常利益」とは、会社が普段行ってる業務の中で得た利益のことです。

「経常利益」がマイナスの場合は当然、利益が出ていない会社になりますので、銀行からの印象は悪くなります。

もし、「経常利益」がマイナスの場合は、マイナスになってしまった理由、と翌期にはプラスとなる理由を説明できるようにしてください。

例えば、「歴史的な自然災害により取引が一時停止してしまい経常利益がマイナスになってしまったが、引き続き商品の需要は高く翌期には例年通りに回復する見込みである。」などと、突発的な理由により経常利益がマイナスになってしまったけれど、引き続き商品の需要は高いなどとプラスになる見込みであることを説明できるようにしてください。

銀行が融資をしたくなる決算書を作る!経常利益をプラスにする具体的な方法2選

これから紹介する方法は、決算ギリギリのタイミングで、経常利益をプラスにする方法です。

本来であれば、以下のような方法を取らずとも経常利益がプラスになっていることが理想です。

来期からは、利益を増加できるよう気を付けていきましょう。

1.来期の見込み顧客を今期の売上にする【決算直前対策】

来期の見込み顧客を早急にあたり、今期の売上に計上し売上を増加させ経常利益をプラスにします。

実際に売り上げていないものを計上するわけではありません。

そのようなことをしてしまうと粉飾決算となり違法になりますので注意してください。

具体的には、

●3月決算の会社で、取引先への商品の納品が4月になってしまう場合に、納品を3月中に早める。

などの方法です。

ただし、来期の見込み顧客を消化してしまうため、来期の首を絞めかねませんので注意してください。

2.固定資産売却損・固定資産除却損・有価証券売却損があれば、特別損失へ計上する【決算直前対策】

固定資産売却損・固定資産除却損・有価証券売却損がある場合は、販管費ではなく、特別損失に計上しましょう。

特別損失へ計上することで、経常利益の数字が改善します。

特別損失とは、臨時的に発生した損失のことです。

普段の営業活動に関係がなく、規則的・反復的に生じない臨時の損失のことです。

【特別】と名前があるように、たまたま生じてしまった損失と判断してもらえるため大きな金額であったとしても、マイナスの影響を最小限にとどめることができます。

“強調ブロック3です。”

今回は、決算直前の経常利益をプラスにする方法をお伝えしましたが、経常利益をプラスにするには日々の営業努力が必須です。

利益を増加させることは簡単なことではありませんが、常に次の5つを意識して利益を増加させる努力を惜しまないようにしてください。

(1)販売単価を上げ、付加価値でお客様に喜んでもらいましょう

販売単価を上げると、値上げ分が利益の増加につながります。

ですが、むやみな値上げは顧客離れを招きます。

商品の値上げ以上に喜んでもらえるような付加価値を高め顧客に喜んでもらえるようにしましょう。

(2)仕入先に値下げ交渉をして販売原価を下げましょう

仕入先との関係性を構築し、事業の段階に応じで値下げ交渉をしていく、又は他の取引先を探すなど販売原価を下げる取組をしましょう。

(3)安定的なストック型の収入源の確保をしましょう

既存顧客に継続的に販売できる商品やサービスを提供し安定的なストック収入を得られる仕組みを作りましょう。

(4)業務の効率化、仕組み化をして固定費を削減しましょう

自動化が可能な業務はデジタル技術などを導入したり、社内のマニュアルを構築して業務の無駄を省き人件費などの固定費を削減しましょう。

(5)新規顧客の開拓は地道にとにかく継続しましょう

常に新規顧客の開拓に励みましょう。新規顧客の開拓は簡単ではありません。

すぐに成果がでるものではないので地道に常に継続しましょう。

ただし、既存のお客様が一番大切です。

新規顧客の開拓に継続して励みながらも、既存のお客様の満足度を上げる努力も継続するようにしてください。

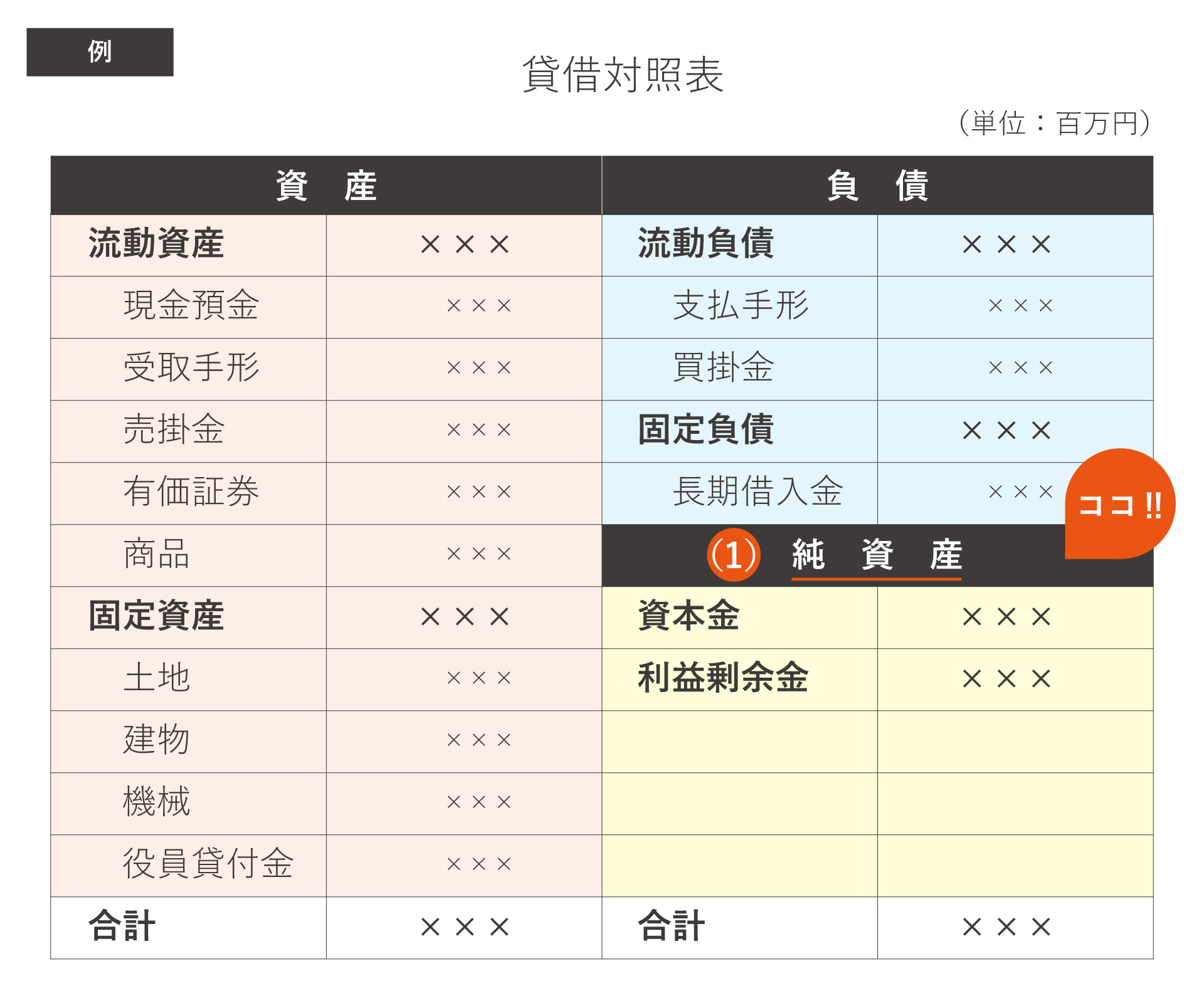

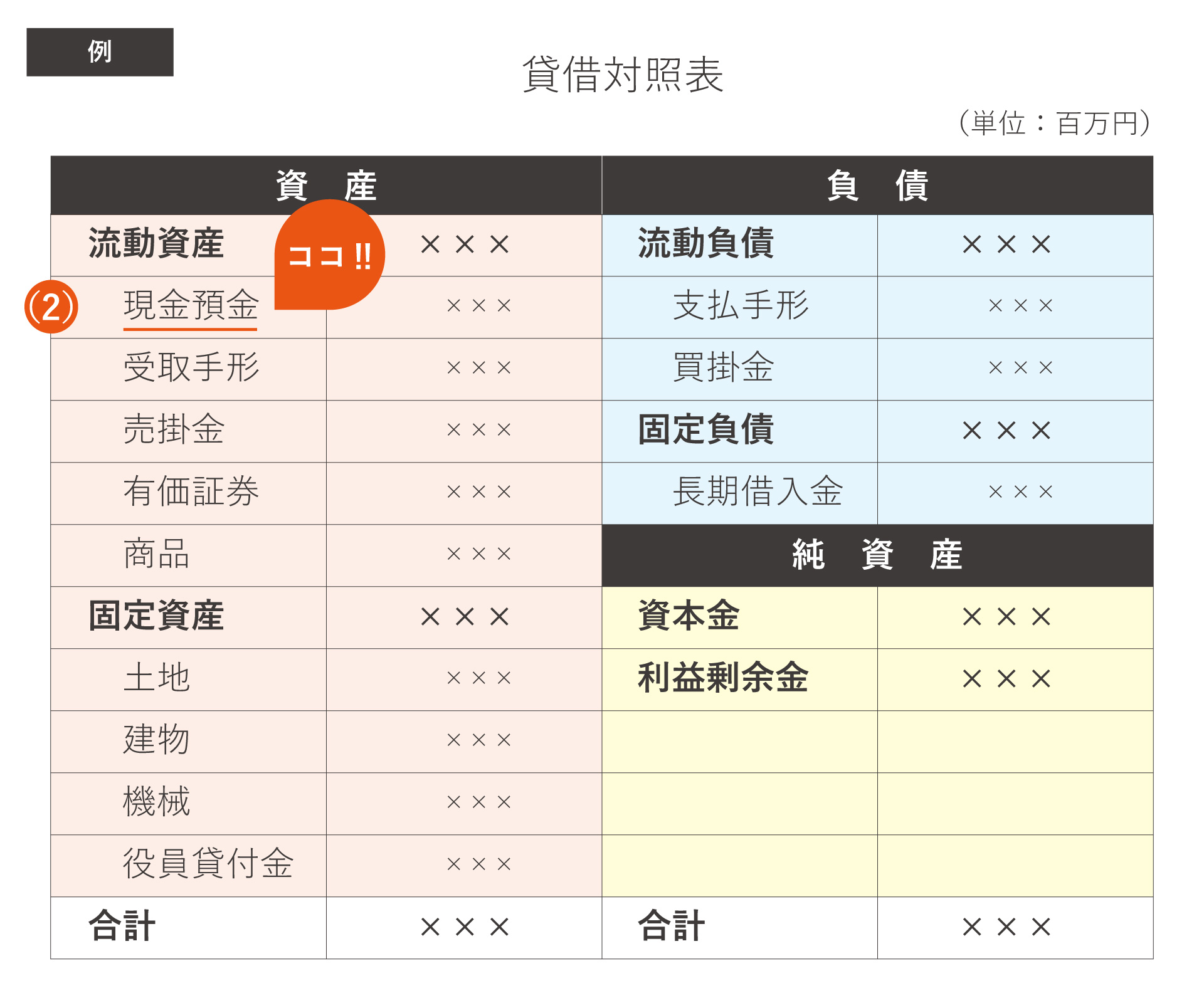

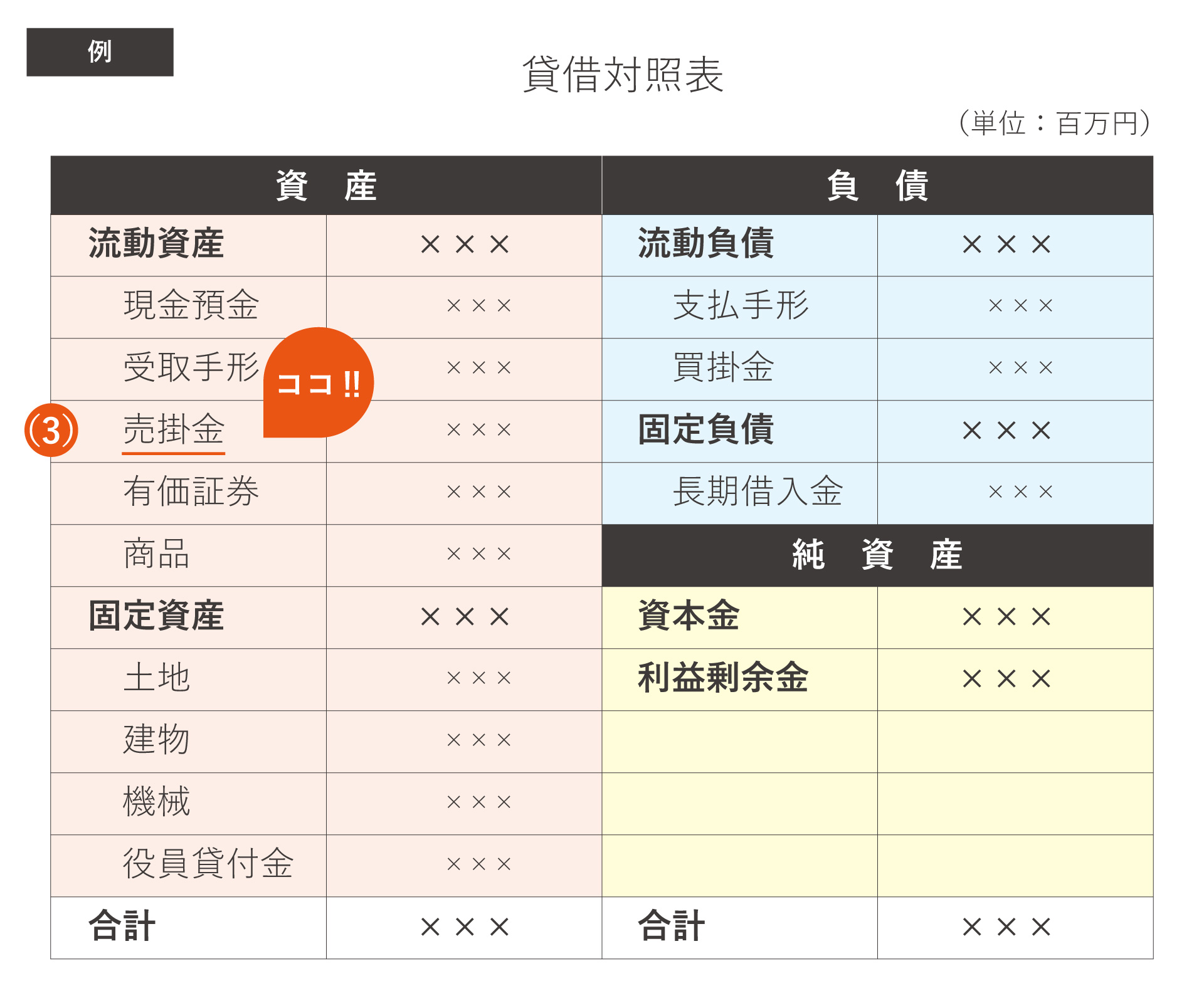

②銀行は「貸借対照表」のココを見ている!

銀行は「貸借対照表」の次の5つの項目の数字をチェックしています。

(2)現預金

(3)売掛金

(4)貸付金

(5)借入金

それぞれ詳しく解説していきます。

(1)純資産

純資産がプラスの場合は、銀行の融資審査においてプラスの評価に、純資産がマイナスの場合は、銀行の融資審査においてもマイナスの評価です。

純資産がプラスの場合は、銀行の融資審査においてプラスの評価に、純資産がマイナスの場合は、銀行の融資審査においてもマイナスの評価です。

純資産とは、返済義務のない会社の純粋な資産のことで資本金と会社のこれまでの利益の蓄積が表されている部分です。

自己資本とも呼ばれます。

純資産の数字が大きいほど、会社が健全である証拠です。

一方、純資産がマイナスの場合、資産より債務(借入金や買掛金)の方が多い「債務超過」の状態であるため、銀行の審査ではマイナスの評価になります。

基本的に融資をしてもらうのは難しいでしょう。

純資産は、今までの会社の積み重ねの結果です。

短期での改善は困難なため、純資産をプラスにするためには長期的な営業努力が大切です。

マイナス純資産=債務超過への対応策

純資産がマイナスの場合は、経営計画書を作成して今後経営が改善することを銀行に伝えるようにしましょう。

残念ながら、純資産がマイナスの場合は、すぐに数字を改善できるような方法はありません。

その場合は、経営計画書で未来の計画を示し銀行に納得してもらう必要があります。

(2)現預金

現預金が月商の1カ月未満の場合、銀行の融資審査においてマイナスの評価になります。

現預金が月商の1カ月未満の場合、銀行の融資審査においてマイナスの評価になります。

健全とみなされる現預金の目安は、業種によって異なるため明確なものをお伝えするのは難しいですが、、あえて目安を示すのであれば、月商の3カ月分程度と考えてください。

事業を継続していくためには、現金が必要です。

手元に現金が少なければ、資金ショートしてしまい、融資の返済どころか、事業を継続していくことすら難しくなってしまいます。

現預金が不足している場合の対応策

まずは、入金と出金のタイミングを見直すようにしましょう。

入金のタイミングが出金のタイミングより後の場合、現預金が不足します。

取引先からの売掛金の入金のタイミングを前倒しにしてもらえるように交渉したり、取引先への買掛金の支払いを先延ばしにしてもらう交渉をしてみましょう。

又は、既存の取引先への交渉だけでなく、売掛金の入金のタイミングが早い・買掛金の支払いのタイミングが遅い取引を新たに開拓することも重要です。

次に、会社で利用していない資産の売却を検討しましょう。

営業活動で使用していない、土地や建物、設備、株などの有価証券を売却して現金化することで現預金を増やすことができます。

(3)売掛金

売掛金は、「前期などの過去の売上高に対する売掛金の構成比率」と「直近期の売上に対する売掛金の構成比率」を確認しています。

売掛金は、「前期などの過去の売上高に対する売掛金の構成比率」と「直近期の売上に対する売掛金の構成比率」を確認しています。

構成比率が大幅に変動し、売掛金の比率が高くなっていると、売掛金が回収できていない、不利な条件の取引をさせられているなどの理由で資金繰りが悪化しているのではないかと判断され銀行の審査においてマイナスの評価になってしまいます。

売上高より売掛金が大きくなってしまった場合の対応策

売掛金の比率が大きくなってしまっていても、販売先からの入金が特別な事情で遅れてしまっている、突発的な売上があった、などの理由を説明できるようにしてください。

理由が説明できない場合は、取引の条件を見直すなど、根本から改善する必要があります。

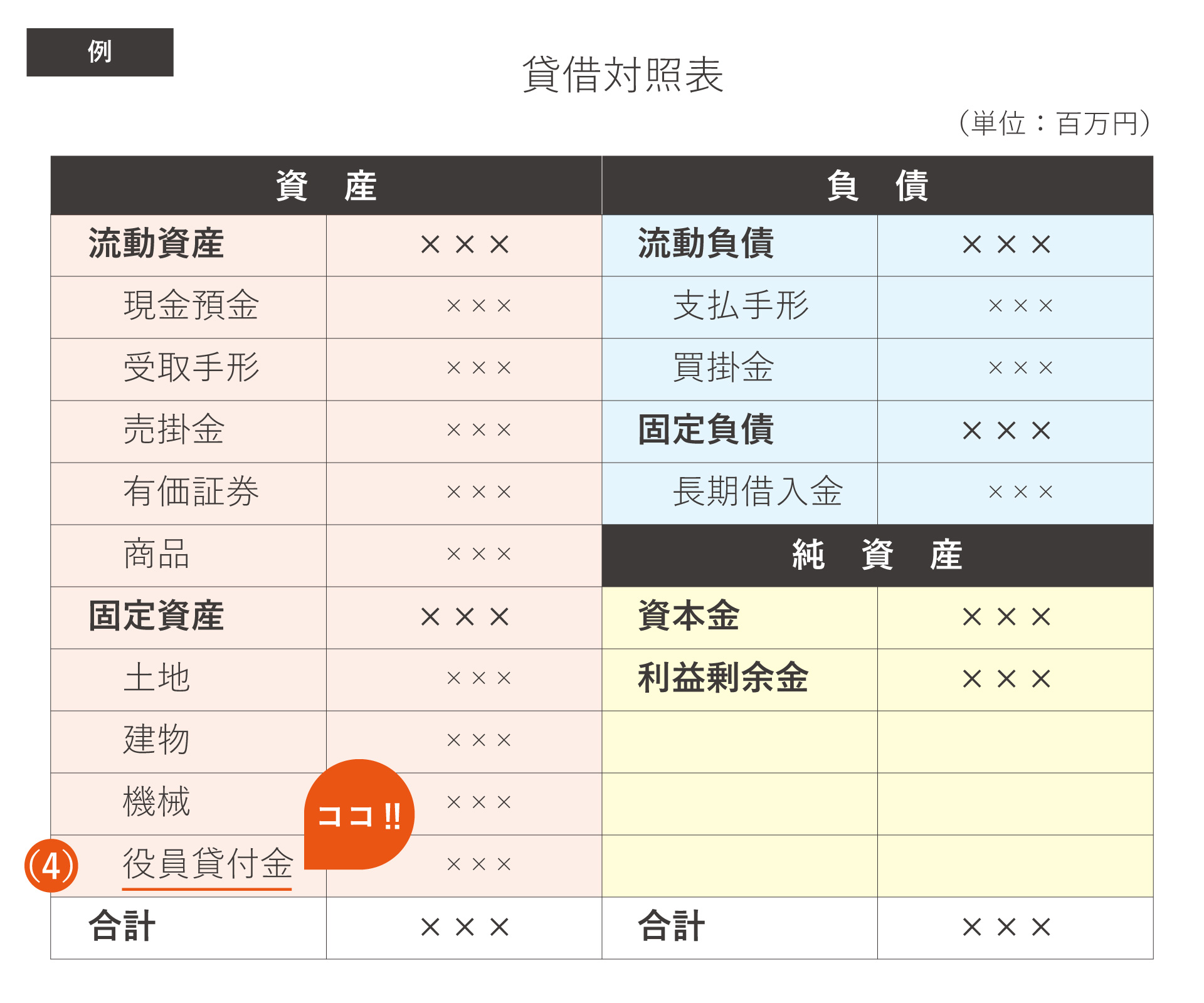

(4)貸付金

貸付金があると、銀行の融資審査においてマイナスに影響します。

貸付金があると、銀行の融資審査においてマイナスに影響します。

貸付金は、会社が他社に貸付を行っているということです。

よくあるのが、同族会社への貸付や、代表者個人への貸付である「役員貸付」です。

これから融資を受けようとしている会社が他社に貸付を行っているのは変ですよね。

融資を受ける前に、「まずは貸付金を回収してください」という銀行の見方になり融資を受けるのは困難になります。

貸付金がある場合の対応策

特別な理由がある場合は、きちんと理由と返済の計画を説明できるようにしてください。

可能な限り決算までに返済をし、決算書に載らないようにしてください。

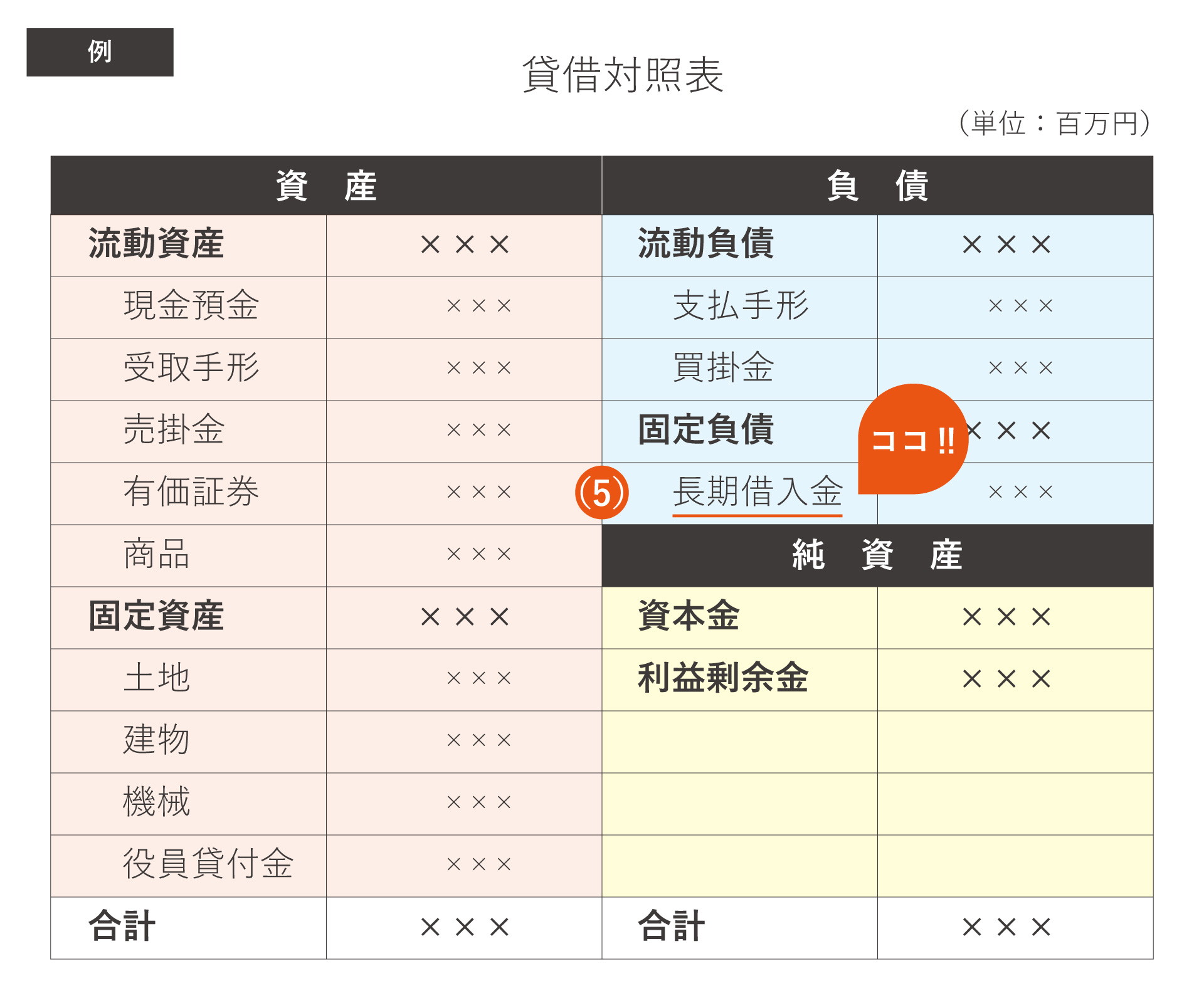

(5)借入金

借入金の残高により、新たに融資を行っても毎月の返済が可能かを確認しています。

借入金の残高により、新たに融資を行っても毎月の返済が可能かを確認しています。

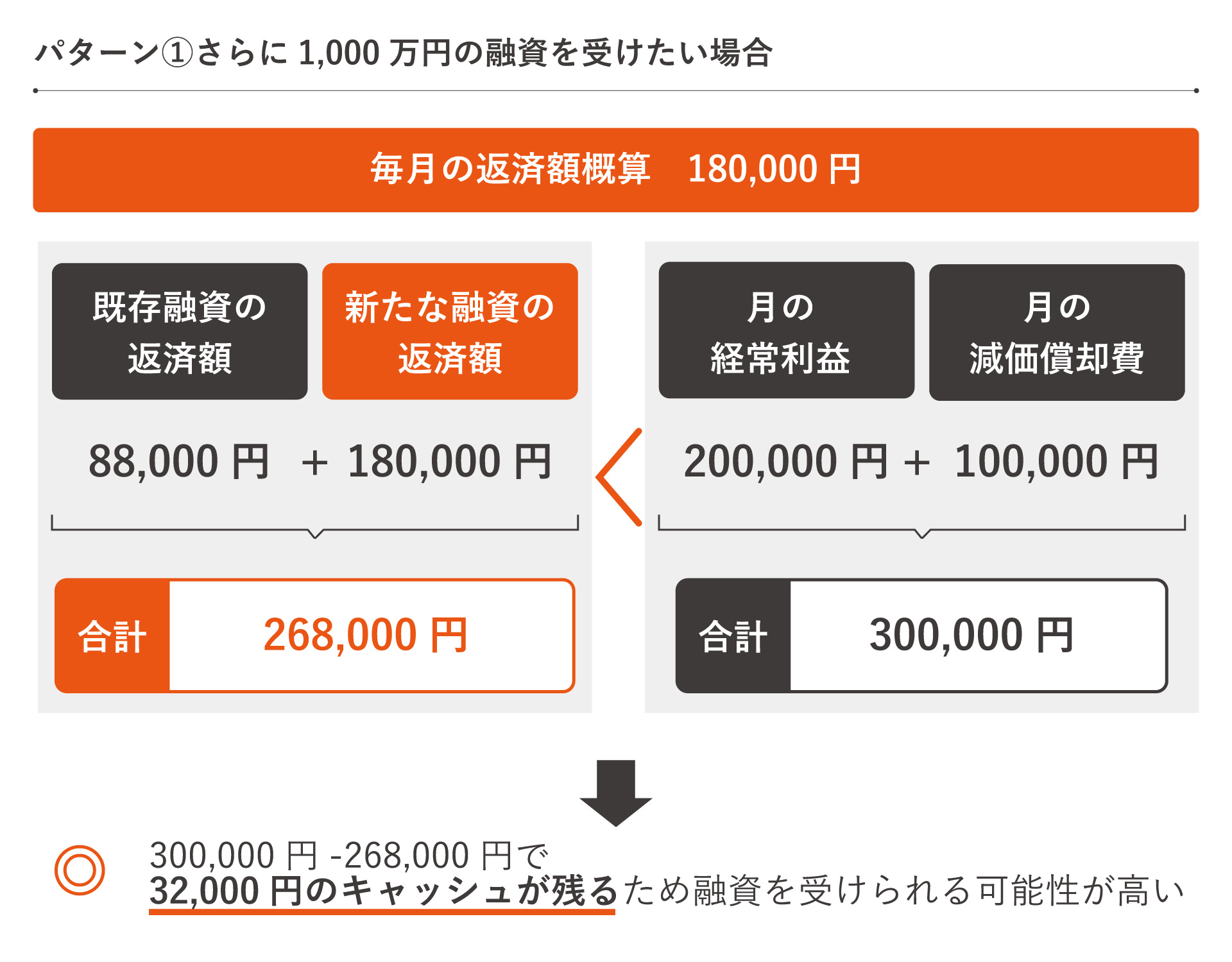

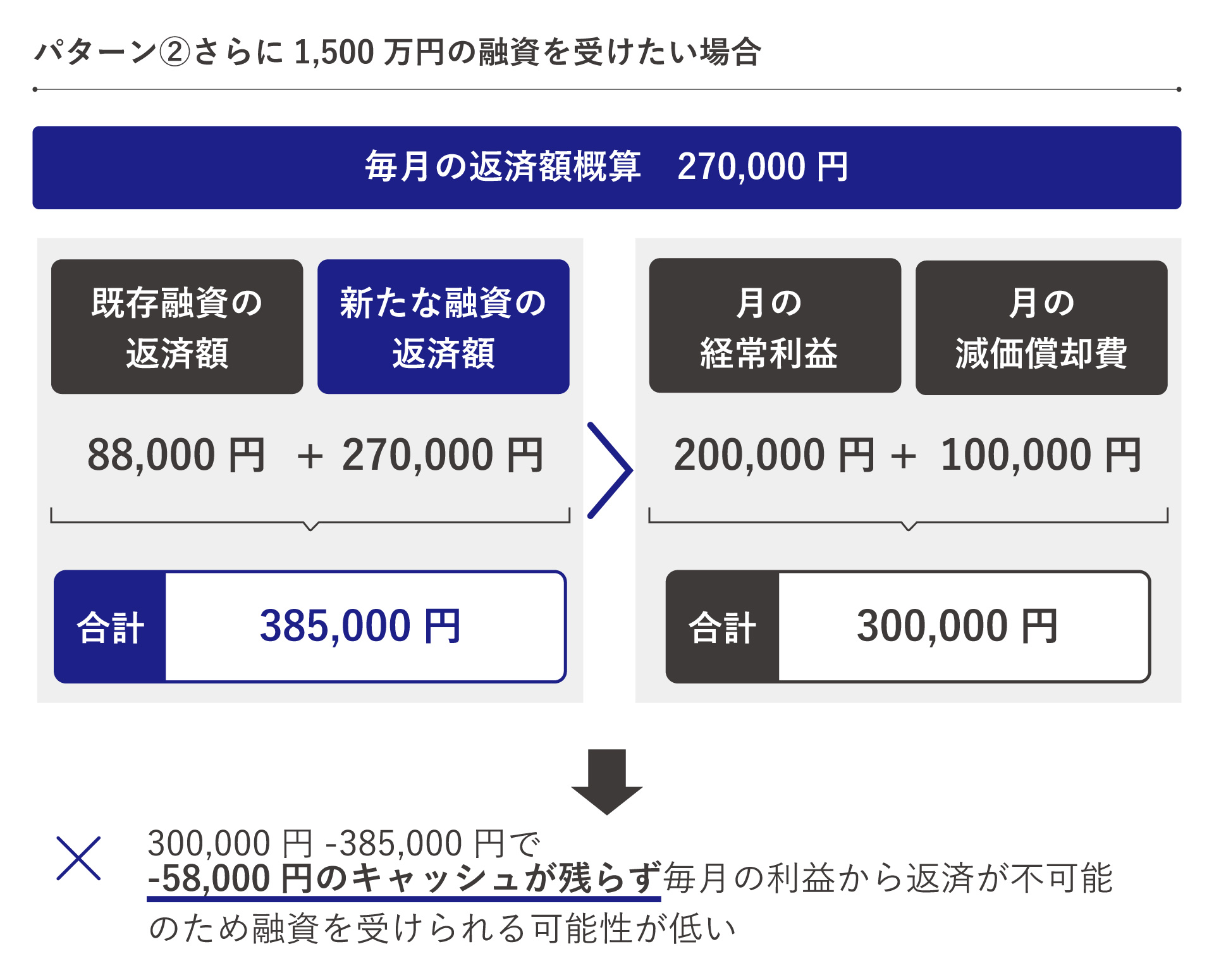

毎月の返済が可能かの判断は、次の計算式で目安を算出することができます。

新たに融資が受けられた場合を想定して毎月の返済額を算出します。

その毎月の返済額より、月の経常利益と月の減価償却費を足した数が大きく、融資の返済をしてもキャッシュが残るようであれば、返済ができる可能性が高いと判断します。

逆に、月の経常利益と月の減価償却費を足した数より毎月の返済が額が大きく、融資の返済をしてしまうとキャッシュが残らない場合は、返済不可となり、融資を受けることは困難になります。

具体的には下記の事例を参考にしてください。

●既存の借入残高500万円(毎月の返済額88,000円)

●月の経常利益 20万円

●月の減価償却費 10万円

融資を受けるための対策

経営計画書・資金繰り表を作成し、新たな借入が売上を増加させるために必要な資金であり、返済の財源も目途が立っているという事を説明してください。

経営計画書・資金繰り表では売上が増加し、

となっている状態を示すようにしてください。

銀行は、新たな貸付を赤字の補填に使われるのではないかと疑います。

資金使途や返済の財源を数字に示し納得してもらえいるようにしましょう。

ただ、数字を調整するのでは意味がありません。

どのようにして月の経常利益が増加するのかをきちんと説明できるようにしてください。

例えば、見込顧客をリストアップするなどの方法が有効です。

専門家からのアドバイス

決算書の数字は、銀行から融資を受ける際にはかなりシビアに見られる点でもあります。

決算の直前で、数字を変えることは難しいです。

将来、事業の拡大を計画している事業者は日頃から決算書のことを意識して営業活動を行うようにしましょう。

「決算書の数字がボロボロで、銀行からの優位は難しいかもしれない・・・。」と思っても諦めず、相談してみましょう。

銀行には、様々な制度融資があり、様々な理由で業績が悪化している企業にも融資をしてくれる制度があります。

申込には条件等がありますので、最寄りの金融機関や専門家に相談してください。

1-2.資金使途を明らかにする

銀行から融資を受けるための3つ目のコツは、資金使途を明らかにすることです。

他人にお金を貸してと言われた時に、何に使うのか?と聞きたくなるように、銀行も資金使途について必ず聞いてきます。

資金使途が、事業拡大のための設備投資なのであれば、具体的な見積書を用意し根拠を示すようにしましょう。

売上増加のための仕入代金などの運転資金が必要なのであれば、仕入から売上代金の入金までのお金の流れを説明できるようにしましょう。

重要なのは、「資金使途が売上を上げるために必要である」という前向きな理由であるという事です。

【取り扱い商品の需要拡大を受け、最新の製造設備を導入し生産スピードを1.5倍に向上。

生産スピードの向上により、商品1個当たりの製造コスト減、売上が2倍になる。】

といったように、「融資を受けて最新の製造設備を導入することにより、売上が増加する。」という前向きな理由を説明できるようにしましょう。

1-3.経営計画書を作る【過去の分析と未来の計画を評価してもらう】

経営計画書を作成し、自社の現状と事業拡大の未来の計画を銀行に伝えましょう。

銀行からの融資は、決算書の数字で融資の可否が80%決まると言われていますが、決算書でマイナスの評価になってしまった部分を取り返したり、残りの20%をきちんと評価してもらうためには、経営計画書の作成が必須です。

現在の決算書の数字が悪くても、これから行う事業に将来性があると判断してもらえれば、融資を受けられる可能性が格段に上がります。

経営計画書で、自社の現在の経営状況分析し、自社の強み・弱みを踏まえた上で、事業拡大の実現性や有効性、売上・経費などの数値計画など未来の計画を示し、銀行に適切に融資の判断をしてもらいましょう。

1-4.銀行担当者とコミュニケーションを取り情報提供をする

経営計画書を元に、銀行担当者に融資の必要性や返済の根拠はもちろん、事業の実態や将来性などを口頭で説明し情報提供をしましょう。

時々、自分の会社は銀行に相手にしてもらえるのか、銀行の担当者って厳しいと聞いた。などと不安に思われている方もいますが、基本的に、銀行の担当者は融資をしたいというスタンスでいます。

どうしたらこの会社に融資ができるのか情報が欲しいのです。

また、銀行の担当者は、融資のプロですが、事業の内容のことは素人です。

数字だけでは理解してもらえないような、事業自体の将来性や代表者の能力・人間性などを積極的に説明し、銀行にきちんと評価してもらえるようにします。

ただ経営計画書を銀行提出するだけでなく、担当やとコミュニケーションを取り親交を深めておくことは、今後の事業継続においても大切です。心強い相談相手となってくれます。

1-5.融資相談をするなら信用金庫へ

はじめての銀行とのお付き合いは「信用金庫」がおすすめです。

信用金庫は、地域の中小企業や、住民が会員となり、お互いに地域の繁栄を図ることを目的としている金融機関のため、創業間もない個人事業主や、中小企業に対して親身なって対応してくれます。

融資以外にも、事業に関わる様々な相談にものってくれるため、事業を行っていく上で関係を築いておくことをおすすめします。

銀行とお付き合いしたいと考えたときは、まず最寄の信用金庫に相談に行きましょう。

信用金庫の次におすすめしたい銀行は「地方銀行」です。

「地方銀行」も地域密着型で、中小企業に対しても親身なって対応してくれます。

一方、メガバンクなどの大きな金融機関は、大企業を含む全国の企業と取引をしており、利益を優先します。

そのため、貸し出しした資金の回収ができないリスクの高い中小企業や個人事業主は取引が難しくなっています。

事業の成長に応じて「①信用金庫⇒②地方銀行⇒③メガバンク」と言ったようにお付き合いする金融機関を変えていくという事も大切です。

1-6.金利の高い消費者金融からの借入やビジネスローンなどの利用を避ける

銀行に融資を申し込む前に、金利の高い消費者金融からの借入やビジネスローンなどの利用は避けましょう。

銀行からは、「金利の高い借入がある会社=資金繰りが悪い危険な事業者」と見られてしまいます。

もし、既に借りてしまっている場合は、早めに完済をして決算書にのらないようにしましょう。

2.まとめ

いかかでしたでしょうか?

今回は、創業5年未満の会社が銀行から融資を受けるための6つのコツについて解説してきました。

6つのコツは次のとおりです。

1-2. 経営計画書をつくる

1-3. 資金使途を明らかにする

1-4. 銀行担当者とコミュニケーションし情報提供する

1-5.銀行は信金がおすすめ

1-6.金利の高い消費者金融からの借入やビジネスローンを避ける

銀行から融資を受けるためには、日頃から経営者が決算書の内容を理解し、銀行が融資をしたくなる決算書を作り上げていく必要があります。

しかし、決算書の数字を変えることは容易ではありません。

そこで、経営計画書の作成や銀行選びなどのコツが重要になってきます。

決算書の数字について不安がある、経営計画書の作り方がわからないといった方は、一度専門家に相談することをおすすめします。

専門家から、銀行を紹介してもらえるケースもあります。

6つのコツや専門家など全てを駆使して、銀行にきちんと事業を評価してもらい、融資を獲得していきましょう!

コメント