日本政策金融公庫で融資を受けた方、一括返済を考えている場合は一度考え直して!

創業時に日本政策金融公庫から、創業融資を受け数年。

事業も軌道に乗り、会社の資金にも余裕が出てくると、「創業時に借りた融資を返済してスッキリしたい!」

と考える方も増えてきます。

また、「借金は悪だ!」「会社の借金は少ない方がいい!」「利息がもったいない!」という考えから一括返済を希望される方も多いです。

しかし、「一括返済をしたいけど、ペナルティがあると聞いた。」「一括返済はしない方が良いと知り合い聞いたけどなぜ?」と不安を感じているのではないでしょうか?

結論から申し上げますと、日本政策金融公庫の融資の場合は一括返済のペナルティがありません。

手数料や違約金を支払うことなく一括返済をすることができます。

ですが、融資の専門家としては「一括返済はしない方が良い」と考えています。

実は、一括返済することはメリットよりもデメリットの方が大きいと言えます。

そこで今回は、融資の一括返済における3つのデメリットについて融資の専門家が解説していきます。

もちろん一括返済のメリットと言える点もありますので、デメリットとメリットをしっかり理解して判断をするようにしてください。

これを読めば、今後の経営のための冷静な決断ができます。

目次

1.融資の一括返済はデメリットだらけ!?日本政策金融公庫の融資一括返済の3つのデメリット

融資の一括返済には、事業の継続において重大なデメリットがあります。

「借りたお金を返すことになんのデメリットがあるのか?」と疑問に思う方も、まずは一括返済のデメリットについて、確認するようにしてください。

融資の一括返済の3つのデメリットは次の通りです。

1-1.【資金繰り悪化】手元の現金が減り資金繰りが悪化する

1-2.【関係性悪化】日本政策金融公庫と良好な関係を保てなく可能性がある

1-3.【節税効果なし】入金の返済は経費計上できない為、節税にはならない

それぞれ詳しく解説していきます。

1-1.【資金繰り悪化】手元の現金が減り資金繰りが悪化する

一括返済を行うと、手元の現金が一気になくなることになりますので、手元の現金に余裕がない場合、会社全体の資金繰りの悪化に繋がります。

経営をしていると、今後何があるかわかりません。

昨今の新型コロナウイルス感染症の拡大で多くの企業が打撃を受けました。

その他にも、取引先が倒産して売上が入金されない、経営者が体調を崩して売上が上げれないなどのトラブルも考えられます。

急にお金が必要になった際に、手元の現金がなければ事業の継続自体が難しくなってしまいます。

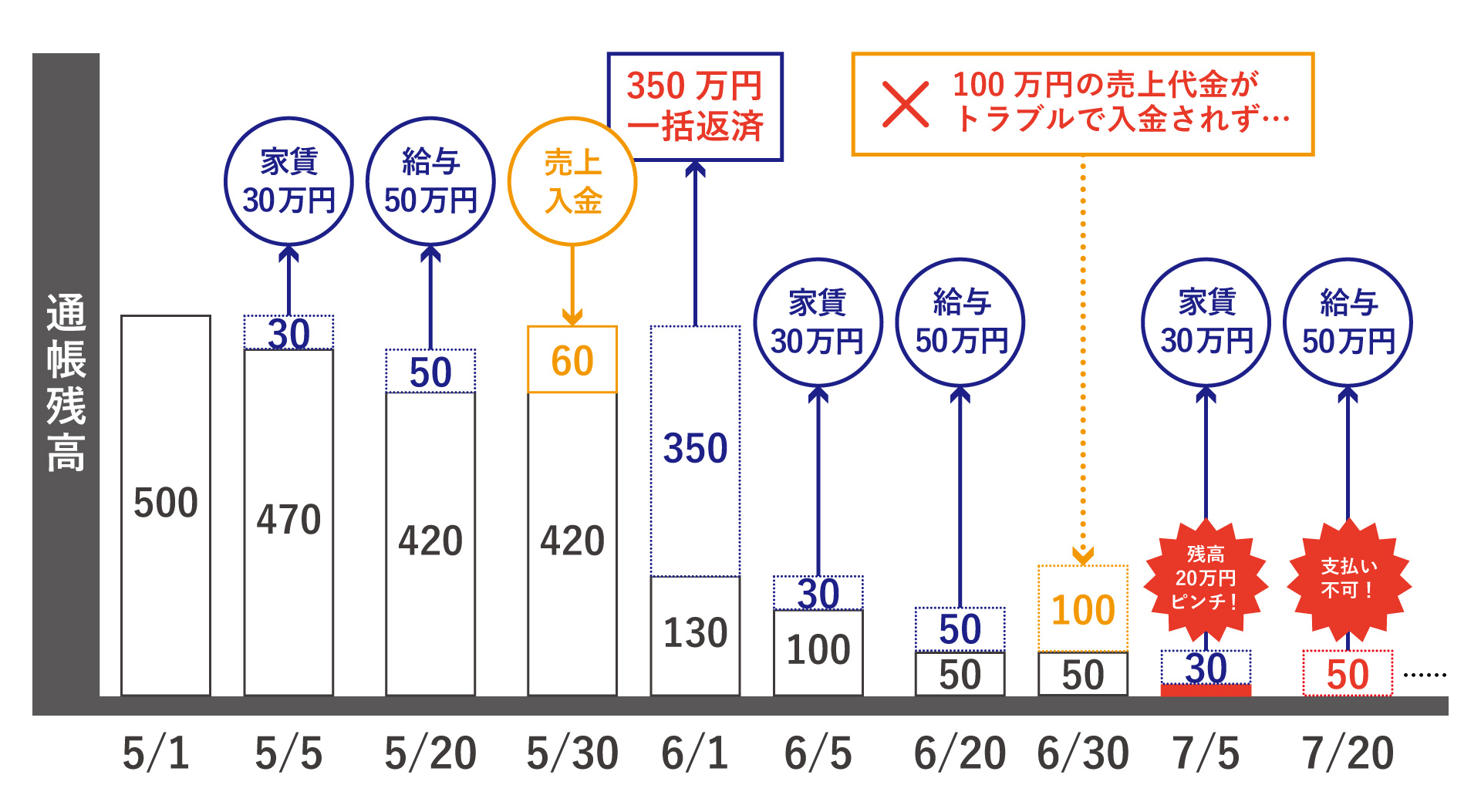

無理な一括返済をしてしまったケースの資金繰りのシミュレーションを見てみましょう。

【無理な一括返済をしたケースの資金繰りシミュレーション】

上記のシュミレーションの様に、手元の現金が一気に減ってしまったこと、予期せぬトラブルが重なったことによって、事業の継続が難しくなってしまいました。

上記のシュミレーションの様に、手元の現金が一気に減ってしまったこと、予期せぬトラブルが重なったことによって、事業の継続が難しくなってしまいました。

このような状態になってから再度融資を受けようとしても、返済の見込みがないと判断され融資を受けることが難しくなってしまいます。

また、すぐに現金を手にしたいという考えから、金利の高いビジネスローンやカードローン、消費者金融を利用してしまう経営者さんも多くいます。

一度金利の高いビジネスローンやカードローン、消費者金融を利用してしまうと、「資金繰りが苦しい会社」、「資金計画がルーズな会社」などと、今後、日本政策金融公庫や銀行などに融資お申込む際にマイナスに印象を持たれてしまい、ますます融資を受けられなくなってしまうという負のスパイラルに陥ってしまう事になります。

「お金を借りていることに抵抗がある。」「借入金は少ない方が良い!」「利息がもったいない。」と考える方も多いですが、

無理な一括返済や、安易な考えでの一括返済はお勧めしません。

1-2.【関係性悪化】日本政策金融公庫と良好な関係を保てなく可能性がある

一括返済をしてしまうと日本政策金融公庫と良好な関係を保てなくなる可能性があります。

日本政策金融公庫が、一括返済を認めているとはいえ公庫側からすれば、企業へ融資をした際に支払われる利息が利益となるため、設定した返済期間いっぱい、長期的に利息を払い続けて欲しいと考えます。

一括返済されてしまうと、その間に得られるはずだった利益が無くなることになりますので、日本政策金融公庫の担当者にとっては、うれしいことではないからです。

過去に一括返済をした履歴も当然残るため、再度融資の申込をした際、“また一括返済するのでは無いか?“と目で見られてしまい、審査の際に少なからずマイナスの印象を持たれることになってしまいます。

また、再度融資を申し込む際には、1から審査をすることになりますので、審査に時間がかかってしまったり、過去に融資を受けた際に業績が良かったとしても、今現在の経営の状況によって融資の可否が判断されることになりますので、希望通り融資が受けられないという可能性もあります。

日本政策金融公庫に一括返済を申し出ると「一括返済をやめて欲しい」と言われる場合が多いです。

日本政策金融公庫の融資担当者も一人のサラリーマンであり人間です。

ノルマを持って営業しているという事を考えると、良好な関係を保てなくなる可能性があると言えます。

今後も追加融資を受けることを考え良い関係を保っていくことが重要です。

追加で融資を受ける場合は約30%の返済実績があれば、追加融資も受けやすくなると言われていますので、急いで一括返済する必要は全くありません。

1-3.【節税効果なし】借入金の返済は経費計上できない為、節税にはならない

会社の資金に余裕ができて一括返済をしたとしても、借入金の返済は経費にはなりませんので、節税のための利益の圧縮にはなりません。

一括返済をしても、ただお金が外に出ていくだけです。

売上を上げることや、事業を拡大することには一切繋がりません。

どうせ大きな金額を支出するのであれば、経費にも計上ができて、将来の売上や事業の拡大につながるような、人や設備の投資をすることをおすすめします。

専門家からのアドバイス

事業の為の借入は決して悪ではありません。

借入をしてでも手元の現金に余裕を持たせておくことの方が大事です。

事業を継続していくにはもちろん、事業を発展させていくためには現金が必要なのです。

事業の発展のために、日本政策金融公庫や金融機関と良好な関係を保ち、いつでも投資ができるよう、手元の現金を充実させておきましょう

2.融資の一括返済の3つのメリット

融資の一括返済には、メリットが全くないわけではありません。

メリットについてはしっかり理解して、冷静な判断ができるようにしましょう。

融資の一括返済の3つのメリットは次の通りです。

2-1.融資の返済実績を積むことができ会社の信用力がアップする

2-2.トータルで支払う利息の負担が少なくなる

2-3.日本政策金融公庫の場合、手数料や違約金がかからず一括返済ができる

それぞれ詳しく解説していきます。

2-1.融資の返済実績を積むことができ会社の信用力がアップする

融資を完済することで、融資の返済実績を積むことができ、会社の信用力アップに繋がります。

過去に融資の審査を受け、その審査を通過し、しっかりと返済したという実績は会社の信用力になります。

将来、事業を拡大する際に、多額の資金が必要になることもあります。

そうなった時に、中小企業がいきなり多額の融資を申し込むのは難しいです。

将来を見据えて、融資の返済実績を作るという点では一括返済をするメリットと言えます。

ただし、先に説明をしたデメリット、資金繰りに心配がない、日本政策金融公庫との関係が途切れてしまうなどのデメリットを理解した上で実行するようにしてください。

2-2.トータルで支払う利息の負担が少なくなる

一括返済をすることで、トータルで支払利息の負担が少なくなります。

では、どれくらいトータルで支払う利息の負担が少なくなるのかを比較してみましょう。

1,000万円を年利2.31%で7年で返済する計画で融資を受け、7年かけて返済した場合の利息と5年分返済が終わった時点で残りの2年分の返済を一括返済した場合の利息を比較してみました。

・5年分返済を終えた時点で残りの2年分を一括返済した場合の利息 約75万円

差額 約6万円

約6万円の利息の負担が少なくなりました。

利息の負担が減り、毎月の返済のために出ていくお金が無くなると経営者にとっては精神的にも楽になると言えます。

2-3.日本政策金融公庫の場合、手数料や違約金がかからず一括返済ができる

日本政策金融公庫の融資の場合、手数料や違約金がかからずに一括返済することができます。

通常、銀行や信用金庫などの場合は、一括返済の手数料や、別途違約金が発生するケースが多いです。

もし、銀行からの融資を一括返済する場合は、一括返済することで浮いた利息分が手数料や違約金で無駄になってしまわないよう注意が必要です。

専門家からのアドバイス

目安としては、業種にもよりますが、少なくとも月の売上の1か月~3カ月分の現金が手元に確保できる状況であれば一括返済をしても良いと言えます。

ただし、手元の現金は多ければ多いほど、急な支出やトラブルがあっても安心ですし、事業の拡大のために投資ができるため良いと考えます。

また、利息がもったいないと考える方もいますが、会社をつぶさないための保険に加入し保険料を払っていると考えるのはいかがでしょうか?

以上が一括返済の3つのメリットです。

一括返済をする方は、次の一括返済の方法を参考にしてください。

日本政策金融公庫の一括返済の方法

①融資を受けた日本政策金融公庫の支店へ電話し「一括返済したい」旨を伝える。

②融資担当者と相談し、一括返済の承諾を受け、返済日を決める

③日本政策金融公庫の指定する口座に、返済日に振込で返済する

一括返済をしたい場合は、融資を受けた日本政策金融公庫の支店で電話で連絡を入れ、「一括返済をしたい」旨を伝えます。

必ず、「一括返済はやめて欲しい」という旨を言われますので、どうしても一括返済をしたい場合は丁寧に理由を説明するようにしましょう。

そして日本政策金融公庫が一括返済を承諾を得た後に、返済をする日を決定し、日本政策金融公庫の指定する口座に振り込みをすることで一括返済の完了です。

3.まとめ

いかがでしたでしょうか。

今回は、日本政策金融公庫の一括返済のデメリットについて融資の専門家が深く解説してきました。

1-1.【資金繰り悪化】手元の現金が減り資金繰りが悪化する

1-2.【関係性悪化】日本政策金融公庫と良好な関係を保てなく可能性がある

1-3.【節税効果なし】借入金の返済は経費計上できない為、節税にはならない

手元の現金に余裕があり、不測の事態にも対応できるという場合は、一括返済するメリットがあると言えますが、いつ何が起こるかわからない経営において現金は重要であり、一気に手放すことはリスクが大きいため一括返済はおすすめしません。

事業用の借入は決して悪ではありません。手元の現金が無くなることの方が経営にとっては怖いことです。

融資の一括返済についてはメリット・デメリットをきちんと把握し冷静な判断をするようにしましょう。

今後の事業の発展のためにも、手元の現金を充実させておくことをおすすめします。

融資のことや、資金繰りなどで悩んだ場合は、一度専門家に相談してみると良いでしょう。

事業を良い方向に導くヒントを提案してくれます。

経営者の冷静な判断で、会社をよりより方向へ発展させていきましょう!

コメント