日本政策金融公庫の審査で見られる信用情報について、見方がわからない方必見!

みなさんは日本政策金融公庫で融資を受ける際、自身が融資申請に確実に通る自信はありますか?

融資を受けるために色々と準備をしている中でふと、「そういえば過去にローン返済の延滞したことがあるな」「そもそも自分は融資審査が通るのか?」など不安に思う方もいるのではないでしょうか。

そういった場合は必ず信用情報の開示請求を行いましょう。

CICのデータによれば1カ月間の間でも2万件以上の開示請求が行われており、取得方法もインターネットの方が割合が多く、簡単に行えます。

(https://www.cic.co.jp/cic/statistics-credit.html 参照)

わざわざ取得する事が手間と感じる方も多いかもしれませんが、事前に取得することで万が一信用情報にキズがあった場合、それを知らず融資申請をしたために審査に落ちてしまったといった無駄な時間を使ってしまうことも防げますし、事前に対策を考えることも可能です。

自身が取得するべき信用情報とその見方について詳しく解説していきます。

そして今回の記事で信用情報について理解を深め、融資借入を成功させましょう。

目次

1.【日本政策金融公庫】信用情報取得後は審査基準の3つを事前にチェック!

結論から言いますと、もし信用情報にキズがある場合、審査に落ちてしまう可能性が高くなります。

審査落ちを防ぐためには日本政策金融公庫で融資を受ける前に、自身の信用情報をあらかじめチェックすることをおすすめします。

どんな人が取得するべきなのかは、今までのローンや借入金などで「クレジットカードの残高不足により支払いを延滞してしまった!」「銀行からの借入金返済に遅延が生じてしまった!」など返済や支払いの延滞した経験がある方はもちろん、他には銀行からの借入経験がある方などもなるべく取得しましょう。

保管されている信用情報は3つの機関で異なるため、必ずすべての機関に開示請求をする必要はありません。

以下の表を参考に、自身の状況に合わせ利用したものの情報を取り扱っている機関から信用情報の取得をしましょう。

| 【日本政策金融公庫が加盟している機関】 | |

|---|---|

| ①株式会社シー・アイ・シー(CIC) | ≪登録情報≫ クレジットやローン等の契約内容や支払状況/残高など |

| ②全国銀行個人信用情報センター(全銀協) | ≪登録情報≫ 銀行ローン/クレジットカード/保証のお取引およびこれらの連帯保証人に関する情報 |

| ③株式会社日本信用情報機構(JICC) | ≪登録情報≫ 金融機関等におけるローンやクレジットの返済状況 |

自身がどの機関に開示請求を行えばよいか確認できましたか?

それでは以下でそれぞれの機関の信用情報の見方と注意点について解説していきます。

はじめに、「株式会社シー・アイ・シー(CIC)と「株式会社日本信用情報機構(JICC)」はインターネットから開示請求が可能ですが、「全国銀行個人信用情報センター(全銀協)」は郵送のみの請求となるため、これに関しては少し手間と感じるかもしれません。

しかし必要書類を揃え、創業計画書も作成し色々準備したのにも関わらず、申請が無駄になってしまった、という結果になることを防ぐためには、融資申請前に自身の信用情報の開示請求を行い、確実に審査に通ることを確認しておくべきです。

①株式会社シー・アイ・シー(CIC)の注意して見る信用情報の項目

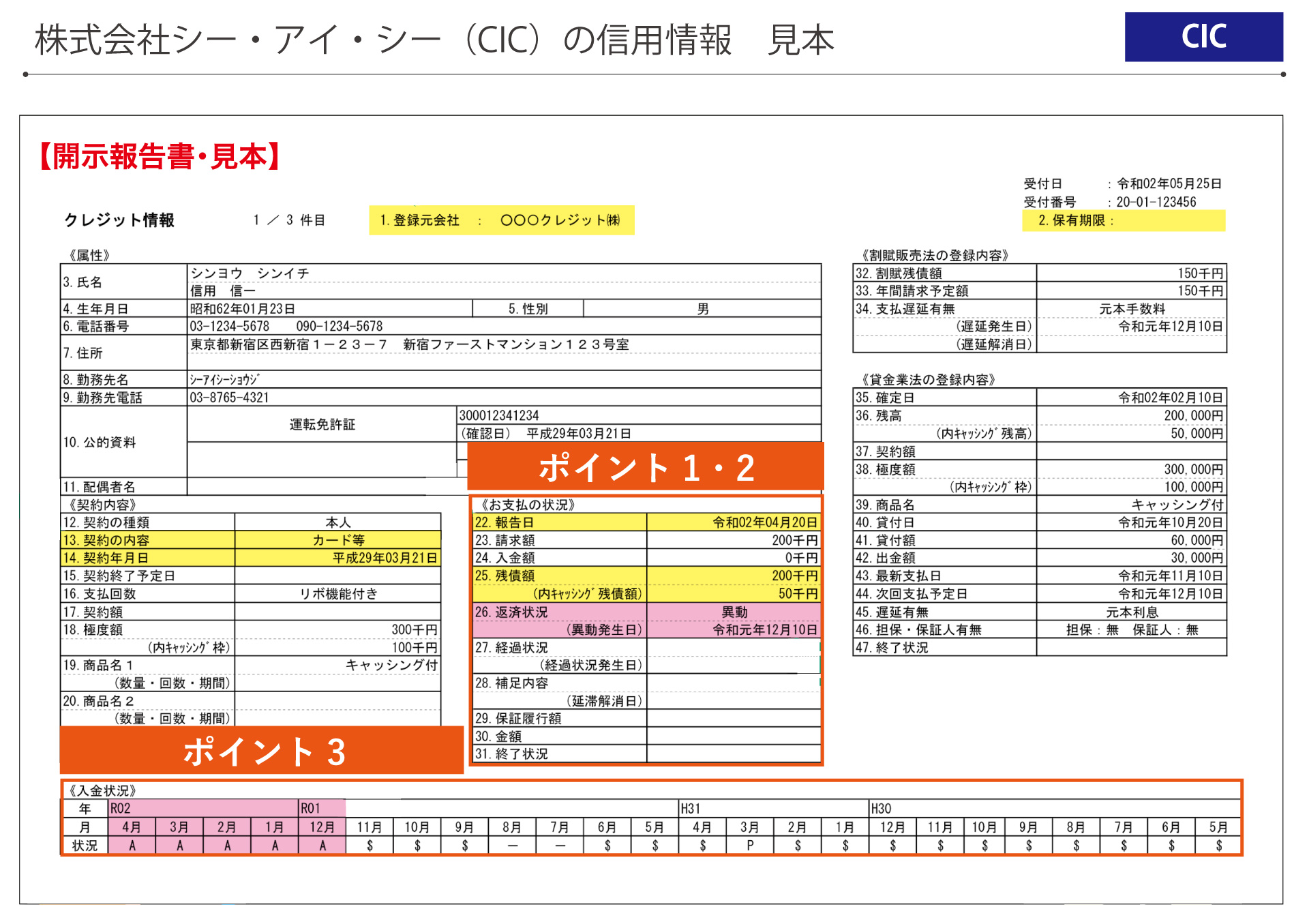

(https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf 参照)

(https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf 参照)

CICから取得すると、このような書類が受け取れます。

CICではクレジット情報や現在のローン状況が保管されており、具体的には『クレジットやローン等の契約内容や支払状況/残高など』が挙げられます。

取得した信用情報は、特に【お支払の状況】と【入金状況】を注意して確認しましょう。

この項目内に記載されている、日本政策金融公庫で融資を受ける際審査で落ちてしまう可能性のある不利になる内容、また、問題なく申請できる内容について詳しく解説していきます。

チェックするべきポイントは3つです。

ポイント2.【終了状況】に「本人以外弁済」「貸倒」「法定免責」とあった場合

ポイント3.【入金状況】に「A」・「P」・「R」が複数あった場合

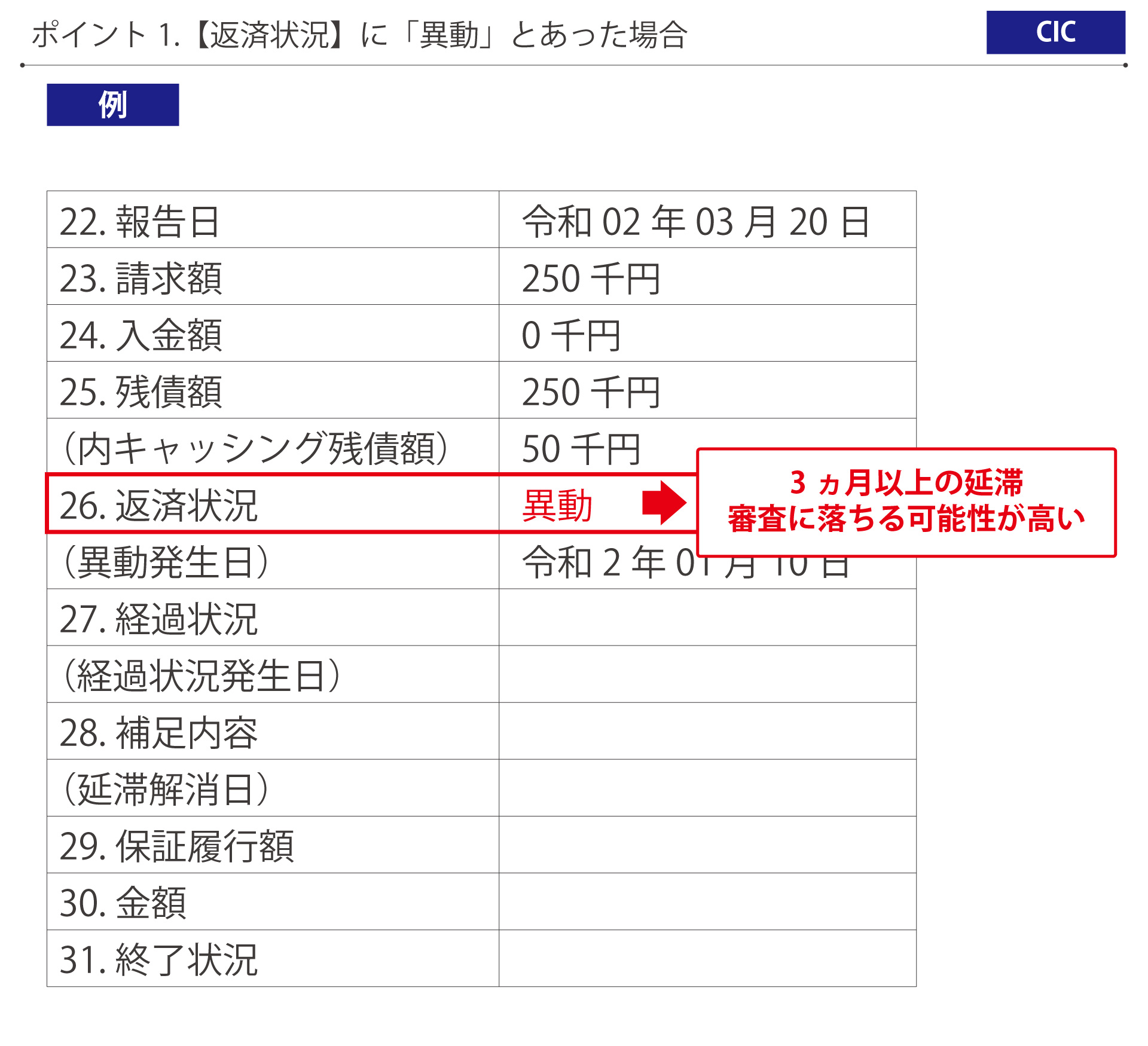

ポイント1.【返済状況】に「異動」とあった場合

はじめに≪お支払の状況≫の【返済状況】についてみていきましょう。

結論から言うと、「26.返済状況」に「異動」と記載されていた場合は審査に落ちる可能性が高いです。

「異動」とは、

・(保証契約していれば)自身の代わりに保証会社が返済した場合

・裁判所が破産手続きの開始を宣告した場合

に記載されます。

「異動発生日」はその通り、支払の遅れが発生した日付になります。

1月10日のこの日から少なくとも61日以上または3カ月の支払の遅れやこの日に保証会社が代わりに返済したなどということがわかります。

この「異動」記録は、すべて返済・支払し終わってもその延滞解消日から5年間は登録され続けます。

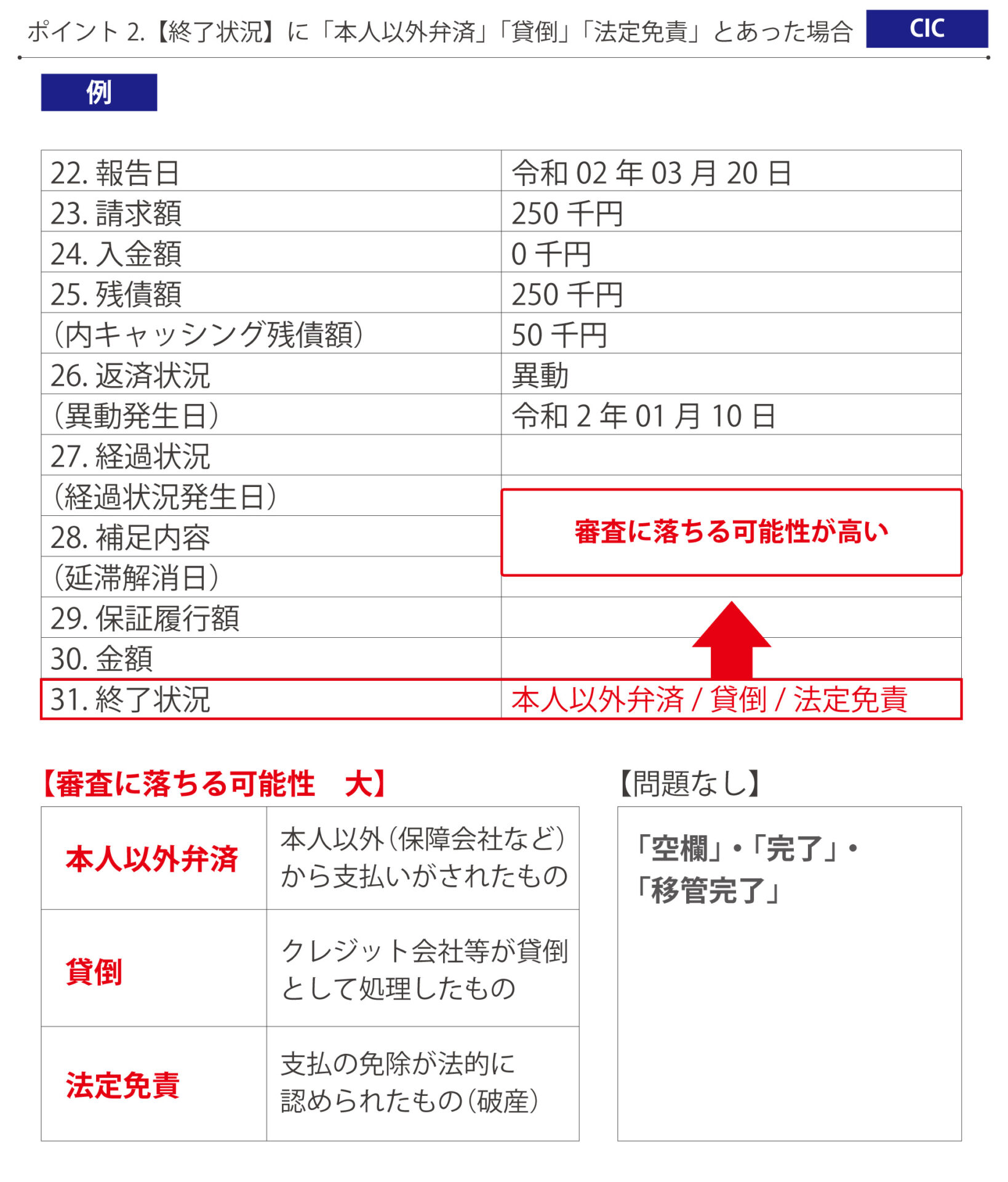

ポイント2.【終了状況】に「本人以外弁済」「貸倒」「法定免責」とあった場合

次に≪お支払状況≫の【終了状況】についてみていきましょう。

結論から言うと、「本人以外弁済」「貸倒」「法定免責」と記載されていた場合、審査に落ちる可能性が高いです。

「本人以外弁済」は自身が返済できなったことにより保証会社などが代わりに返済している状況になります。

「貸倒」は売掛金や貸付金が支払われず回収できないという状況、「法定免責」自己破産という状況になります。

いずれも返済能力がないと判断されれば融資審査に落ちる可能性は非常に高くなります。

「空欄」や「完了」「移管完了」と記載されていた場合は何も問題ありません。

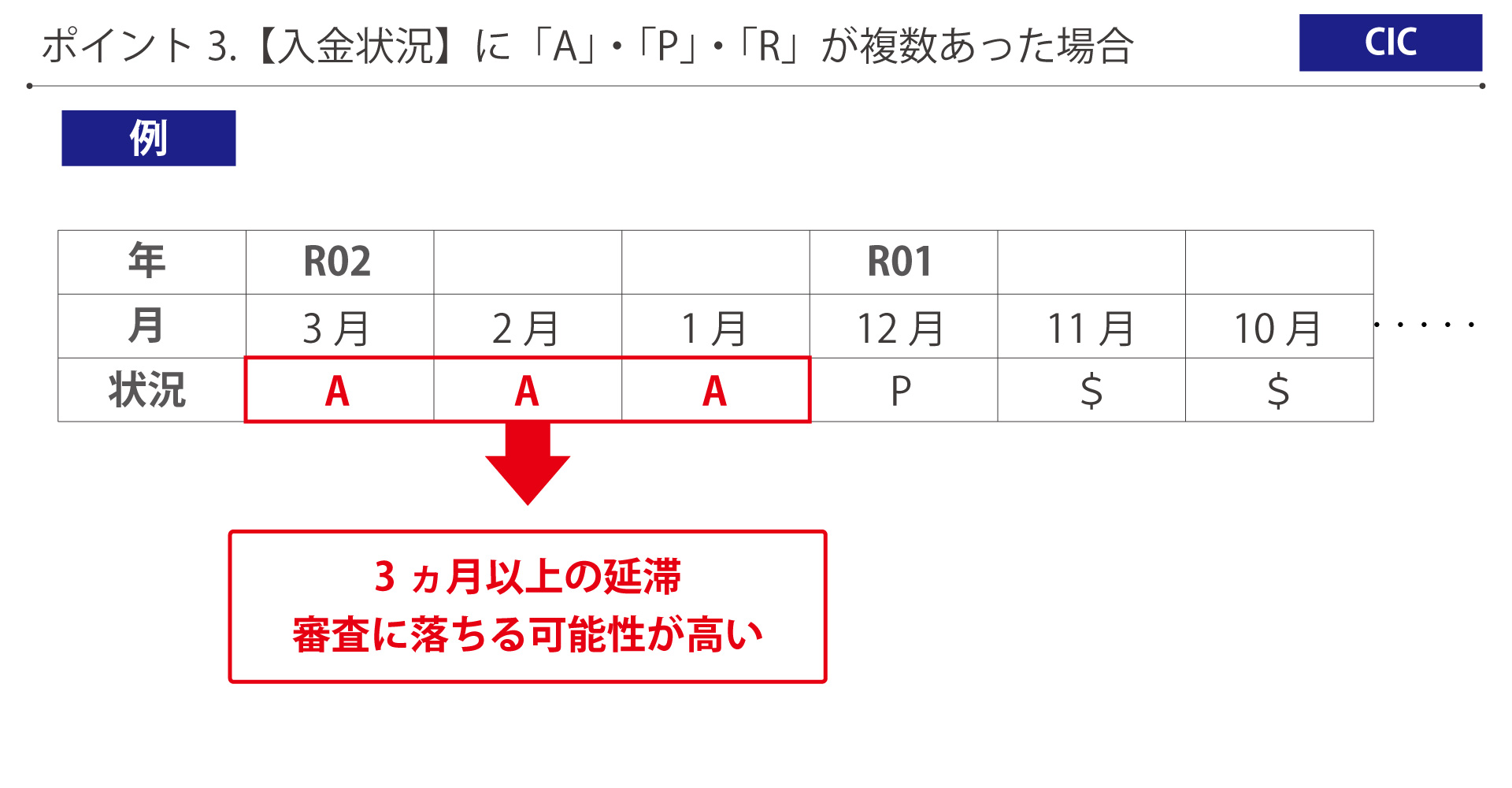

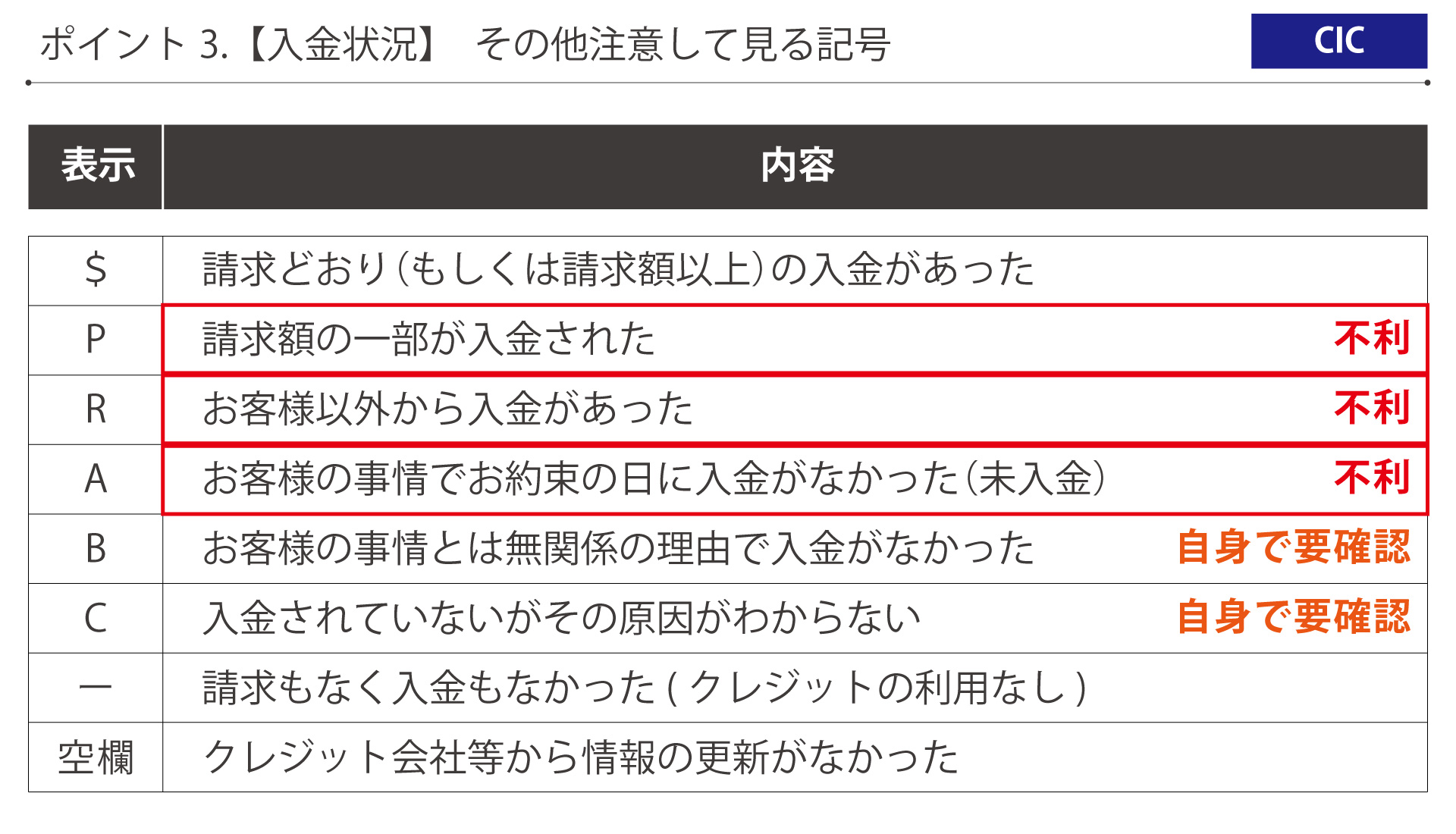

ポイント3.【入金状況】に「A」・「P」・「R」が複数あった場合

最後に【入金情報】についてみていきましょう。

CICでは毎月の入金状況について記号を使って表しています。

理想はきちんと毎月返済している、という状況の「$」が並んでいることが望ましいですが、それ以外の記号があった場合は要注意です。

「A」や「P」が並んでいた場合、審査に落ちる可能性が非常に高くなります。

「A」は自身の事情で期日までにクレジット会社などへの返済が全くなかった場合に記載され、「P」は分割払いなどで返済額の一部を入金したがきちんとした返済がなかった場合に記載されます。

今回の例では、「A」が3つ連続で記載されており、これは3カ月間返済を行わなかったということで、審査に落ちる可能性が高い状況になります。

その他の記号の見方は以下にまとめましたのでご確認ください。

「A」や「P」以外にも「R」は保証会社や保証人が自身の代わりに返済した状況のため、こちらも複数ある場合は審査に落ちる可能性が高いです。

「B」・「C」については何らかのトラブルが発生している可能性があるため、まずはご自身で契約先に確認を行ってください。

カード会社によっては、きちんと返済をしていても「$」ではなく「空欄」の場合もありますので、心配する必要はありません。

また「―」と記載されていた場合も何も問題はありません。

【株式会社シー・アイ・シー(CIC)の注意して見る信用情報の項目 一覧】

| 注意して見る項目 | 書かれていたらまずい内容 | 審査に落ちる確率 |

|---|---|---|

| 【返済状況】 | 「異動」 | 非常に高い |

| 【終了状況】 | 「本人以外弁済」「貸倒」「法定免責」 | 非常に高い |

【入金状況①】 | 「A」「P」「R」(あまりにも多かったり連続で並んでいたりした場合) | 高い |

| 【入金状況②】 | 「B」「C」 | 原因によっては不利になる可能性有り まずは契約先に要確認 |

②全国銀行個人信用情報センター(全銀協)の注意して見る信用情報の項目

(https://www.zenginkyo.or.jp/fileadmin/res/abstract/pcic/open/kaiji_viewpoint2022.pdf 参照)

(https://www.zenginkyo.or.jp/fileadmin/res/abstract/pcic/open/kaiji_viewpoint2022.pdf 参照)

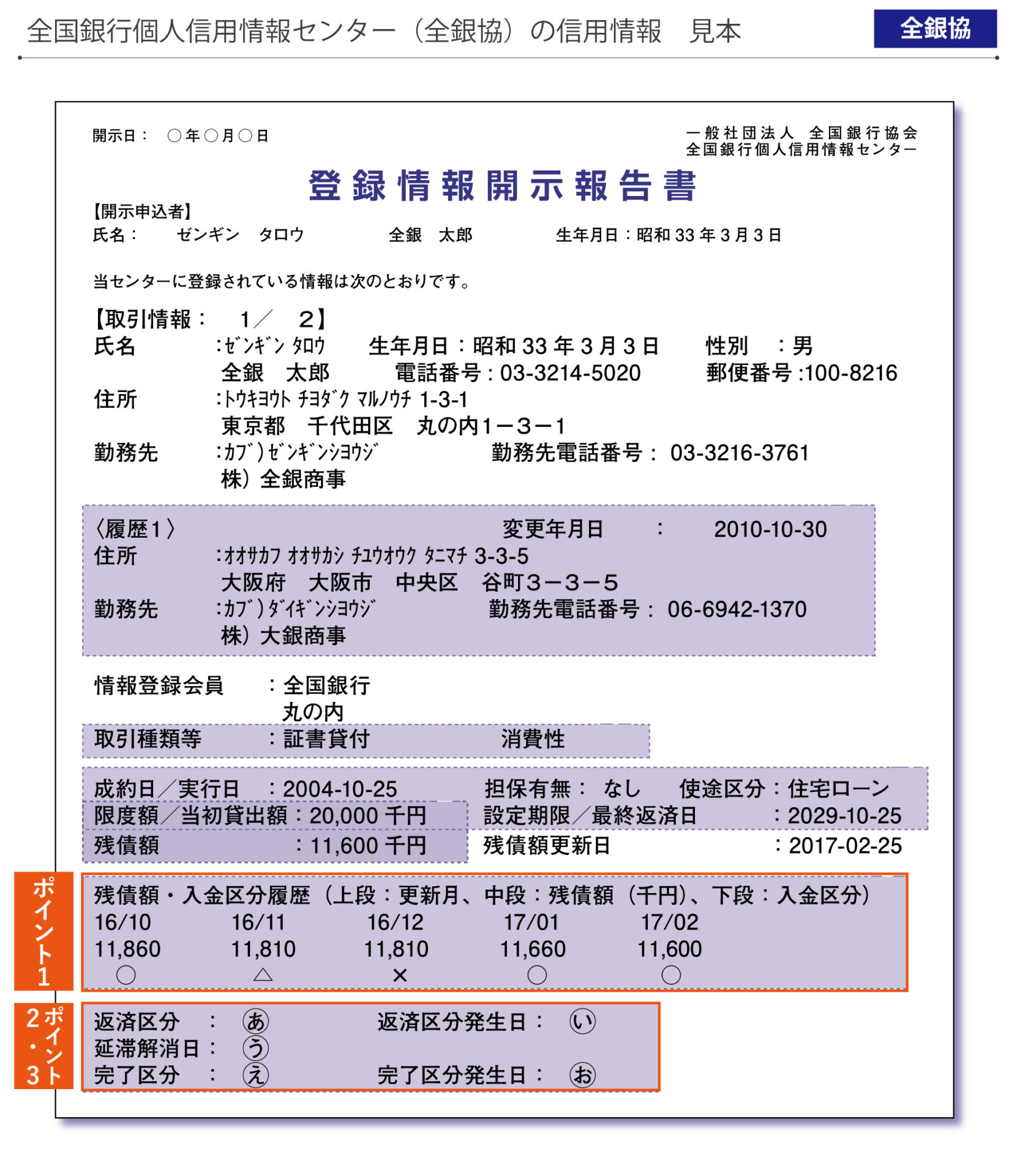

全銀協から取得すると、このような書類が受け取れます。

全銀協では消費者金融情報が保管されており、具体的には『金融機関等におけるローンやクレジットの返済状況』が挙げられます。

取得した信用情報は、特に【残債額・入金区分履歴】・【返済区分・完了区分】を注意して確認しましょう。

この項目内に記載されている、日本政策金融公庫で融資を受ける際審査で落ちてしまう可能性のある不利になる内容、また、問題なく申請できる内容について詳しく解説していきます。

チェックするべきポイントは3つです。

ポイント2.【返済区分・完了区分】に「延滞」「代位弁済」などとあった場合

ポイント3.【延滞解消日】・【完了区分発生日】・【返済区分発生日】に日付があった場合

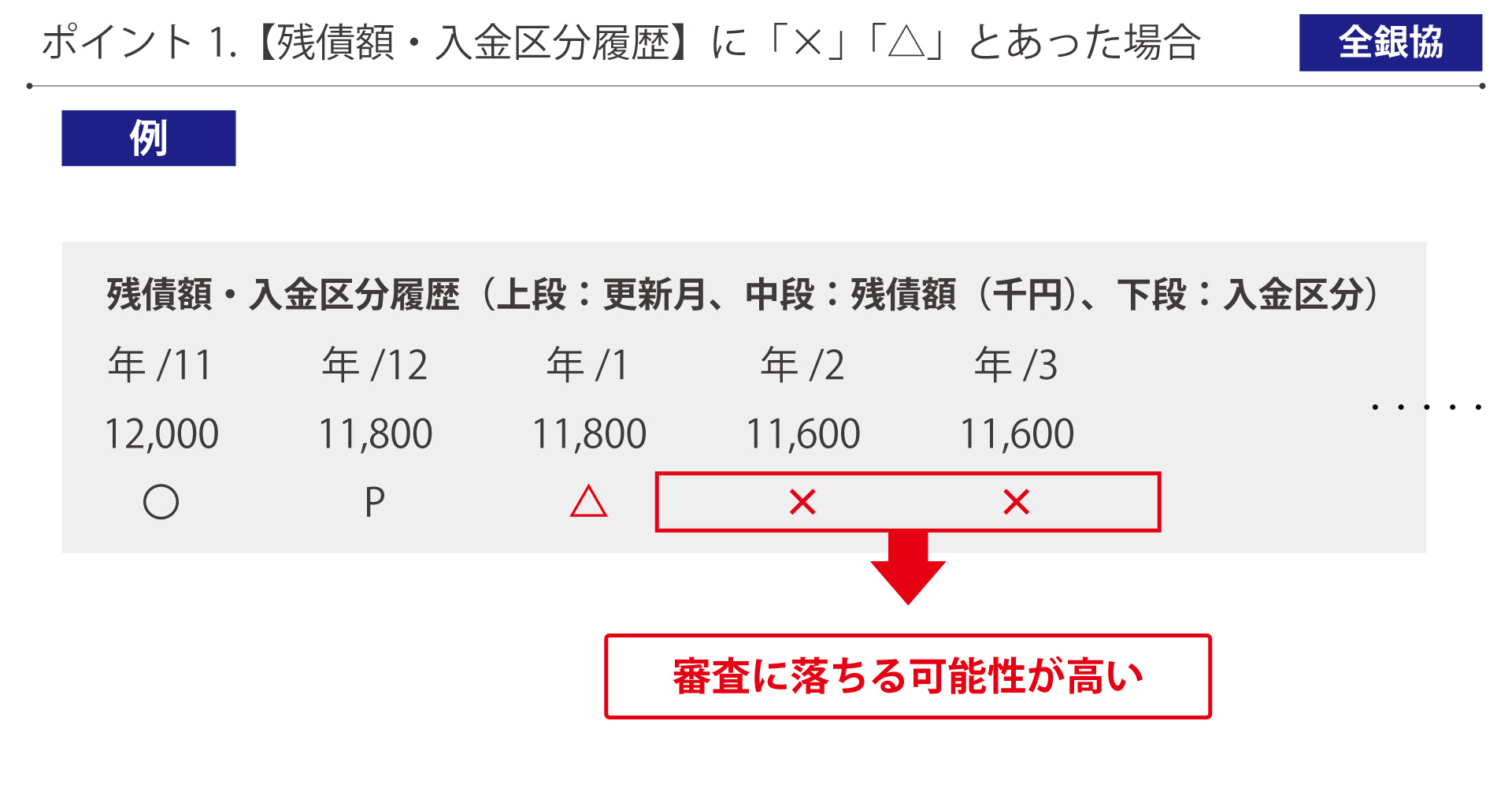

ポイント1.【残債額・入金区分履歴】に「×」「△」とあった場合

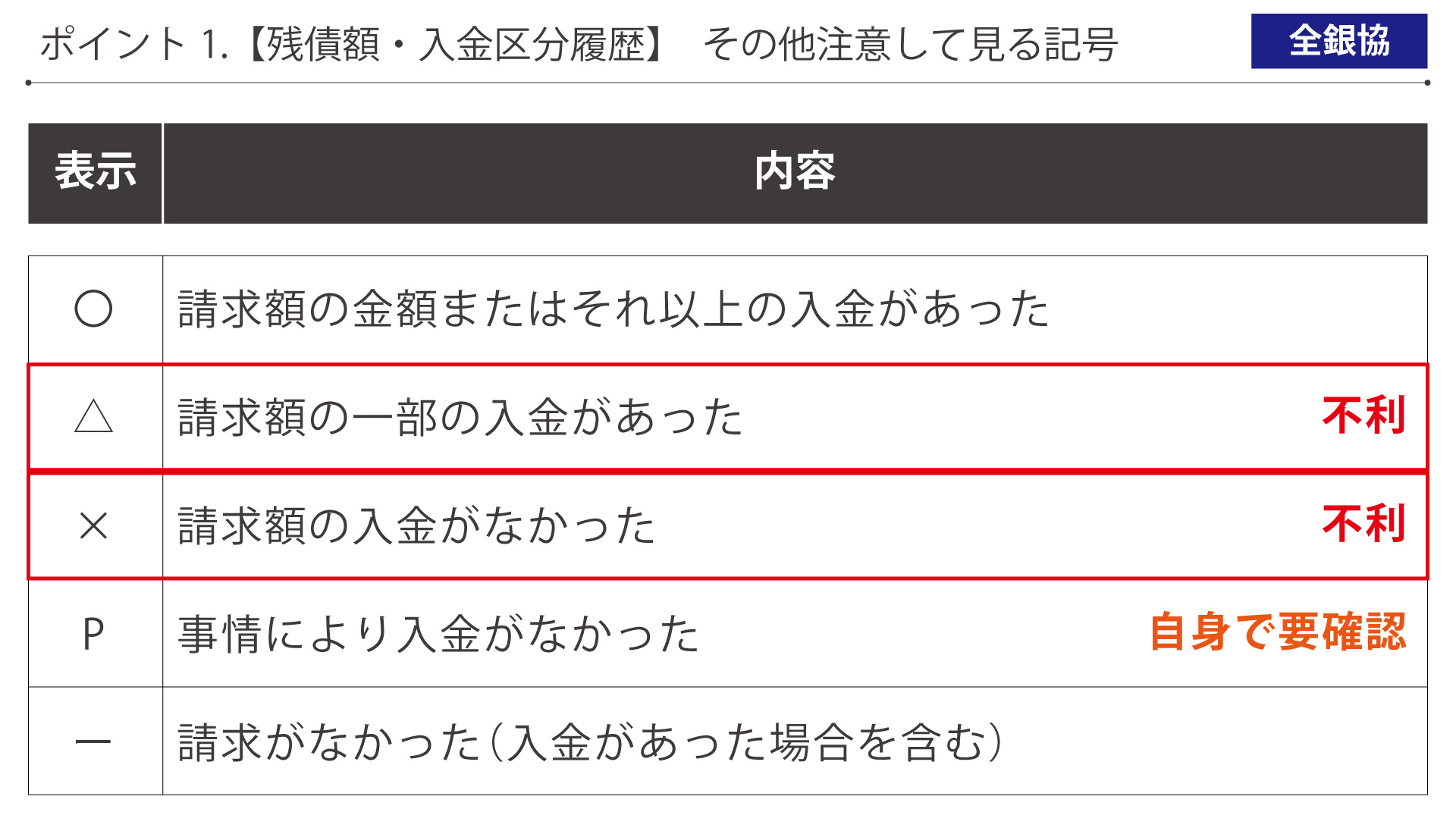

全銀協では毎月の入金状況について記号を使って表しています。

理想はきちんと毎月返済している、という状況の「〇」が並んでいることが望ましいですが、それ以外の記号があった場合は要注意です。

「×」や「△」が記載されていた場合、審査に落ちる可能性が非常に高くなります。

「×」は自身の事情で期日までにクレジット会社などへの返済が全くなかった場合に記載され、「△」は返済額の一部を入金したがきちんとした返済がなかった場合に記載されます。

今回の例では、「×」や「△」が記載されているため、審査に落ちる可能性が高い状況になります。

その他の記号の見方は以下にまとめましたのでご確認ください。

「×」や「△」以外にも「P」については何らかのトラブルが発生している可能性があるため、まずはご自身で契約先に確認を行ってください。

カード会社によっては、きちんと返済をしていても「〇」ではなく「―」の場合もありますので、心配する必要はありません。

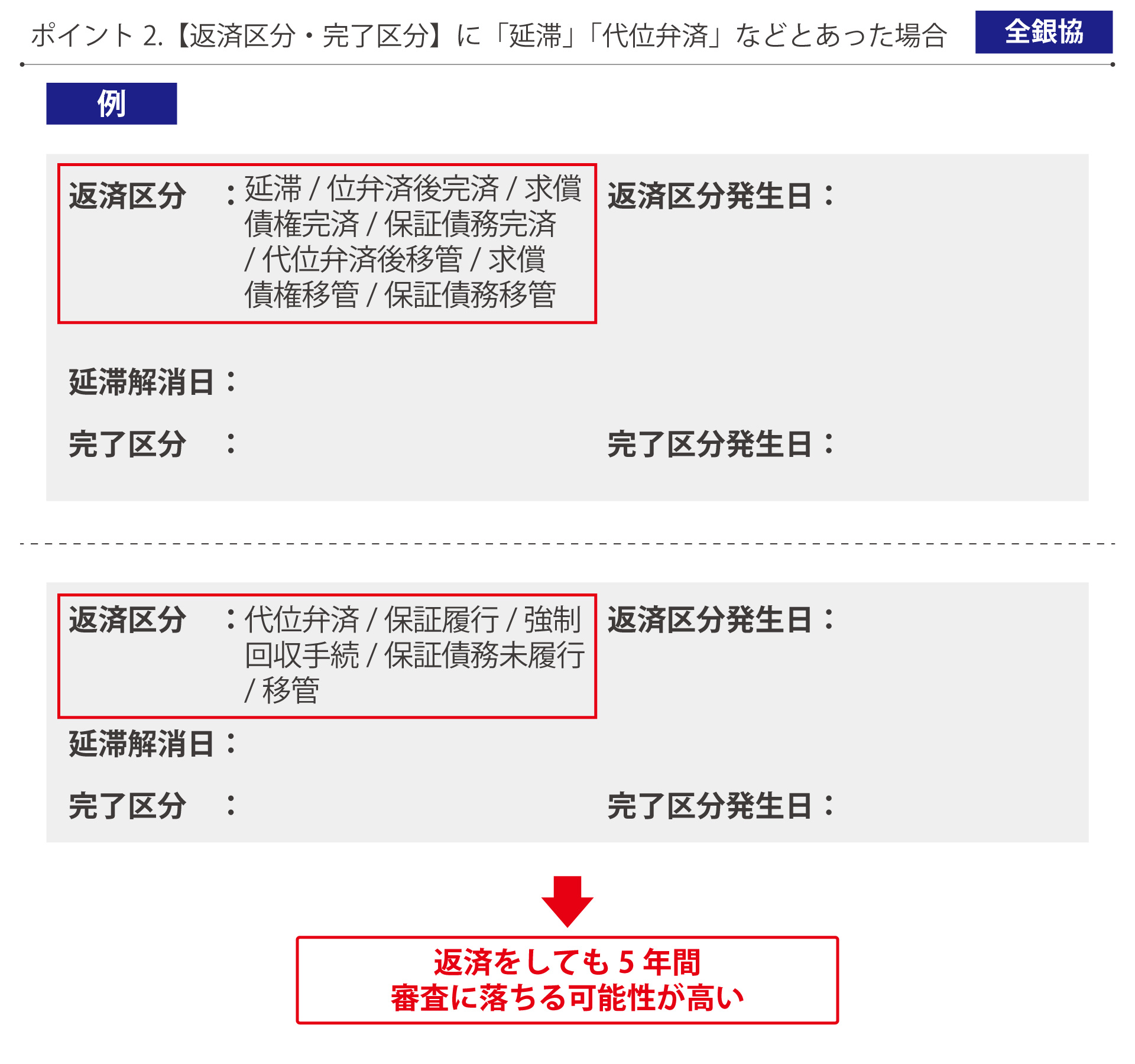

ポイント2.【返済区分・完了区分】に「延滞」「代位弁済」などとあった場合

契約から返済、契約終了、その後の状況について履歴が表示されます。

契約中のものは【返済区分】の部分に「成約」と記載されている場合は何も問題ありません。

契約が終了したものは【完了区分】の部分に「完了」と記載されていれば問題ありません。

逆に、【返済区分】の部分に「延滞」・「代位弁済後完済」・「求償債権完済」・「保証債務完済」・「代位弁済後移管」・「求償債権移管」・「保証債務移管」と記載されていた場合、

【完了区分】の部分に「代位弁済」・「保証履行」「強制回収手続」「保証債務未履行」「移管」と記載されていた場合は審査に落ちる可能性が非常に高いです。

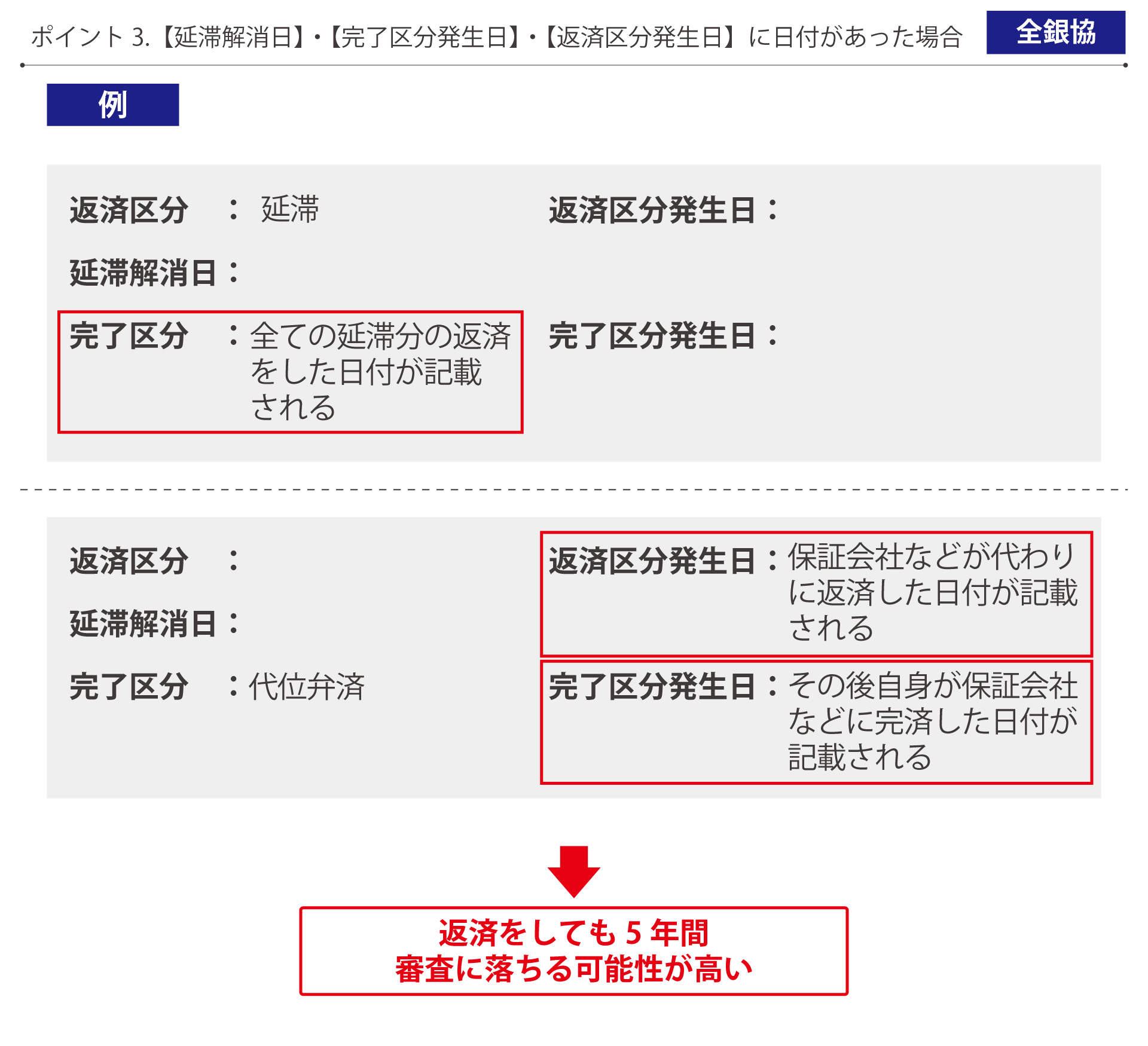

ポイント3.【延滞解消日】・【完了区分発生日】・【返済区分発生日】に日付があった場合

「延滞」と記載された後、返済が遅れていた分全て返済すると【延滞解消日】に日付が記載され、その日から5年後に「返済」に変更されます。

保証会社が代位弁済したものや、その保証会社への支払いが完済した場合などは【完了区分発生日】や【返済区分発生日】に日付が記載され、その日から5年後に記録が削除されます。

つまり5年経過すれば審査に落ちる可能性は低くなるということになります。

【全国銀行個人信用情報センター(全銀協)の注意して見る信用情報の項目 一覧】

| 注意して見る項目 | 書かれていたらまずい内容 | 審査に落ちる確率 |

|---|---|---|

| 【残債額・入金区分①】 | 「△」・「×」 | 非常に高い |

| 【残債額・入金区分②】 | 「P」 | 原因によっては不利になる可能性有り まずは契約先に要確認 |

| 【返済区分】・【完了区分①】 | 【返済区分】 「延滞」・「代位弁済後完済」・「求償債権完済」・「保証債務完済」・「代位弁済後移管」・「求償債権移管」・「保証債務移管」 | 非常に高い |

| 【返済区分】・【完了区分②】 | 【完了区分】 「代位弁済」・「保証履行」・「強制回収手続」・「保証債務未履行」・「移管」 | 非常に高い |

| 【延滞解消日】・【完了区分発生日】・【返済区分発生日】 | 日付が記載されている | 非常に高い |

③株式会社日本信用情報機構(JICC)の注意して見る信用情報の項目

(https://www.jicc.co.jp/file/kaijikoumokusetumeisyo_mikata_202109.pdf 参照)

(https://www.jicc.co.jp/file/kaijikoumokusetumeisyo_mikata_202109.pdf 参照)

JICCから取得すると、このような書類が受け取れます。

JICCでは銀行ローン状況が保管されており、具体的には『ローン/クレジットカード/保証のお取引およびこれらの連帯保証人に関する情報』が挙げられます。

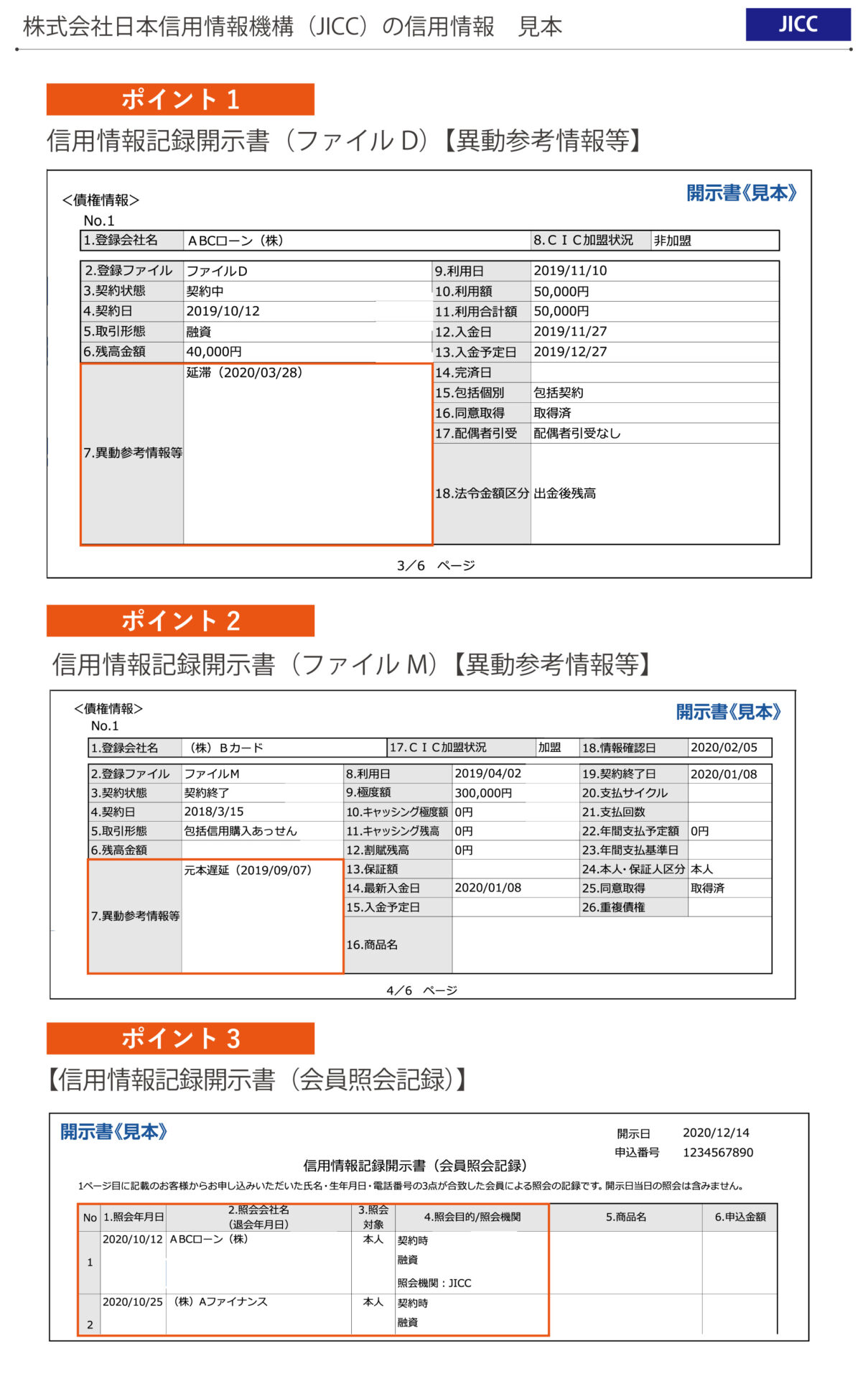

開示請求した信用情報は、特に≪信用情報記録開示書(ファイルD/M)≫の【異動参考情報等】を注意して確認しましょう。

ファイルDとは、貸金業者からの借入情報等、キャッシングの契約の登録がされています。

ファイルMとは、クレジットや金融機関の契約の登録がされています。

この項目内に記載されている、日本政策金融公庫で融資を受ける際審査で落ちてしまう可能性のある不利になる内容、また、問題なく申請できる内容について詳しく解説していきます。

チェックするべきポイントは3つです。

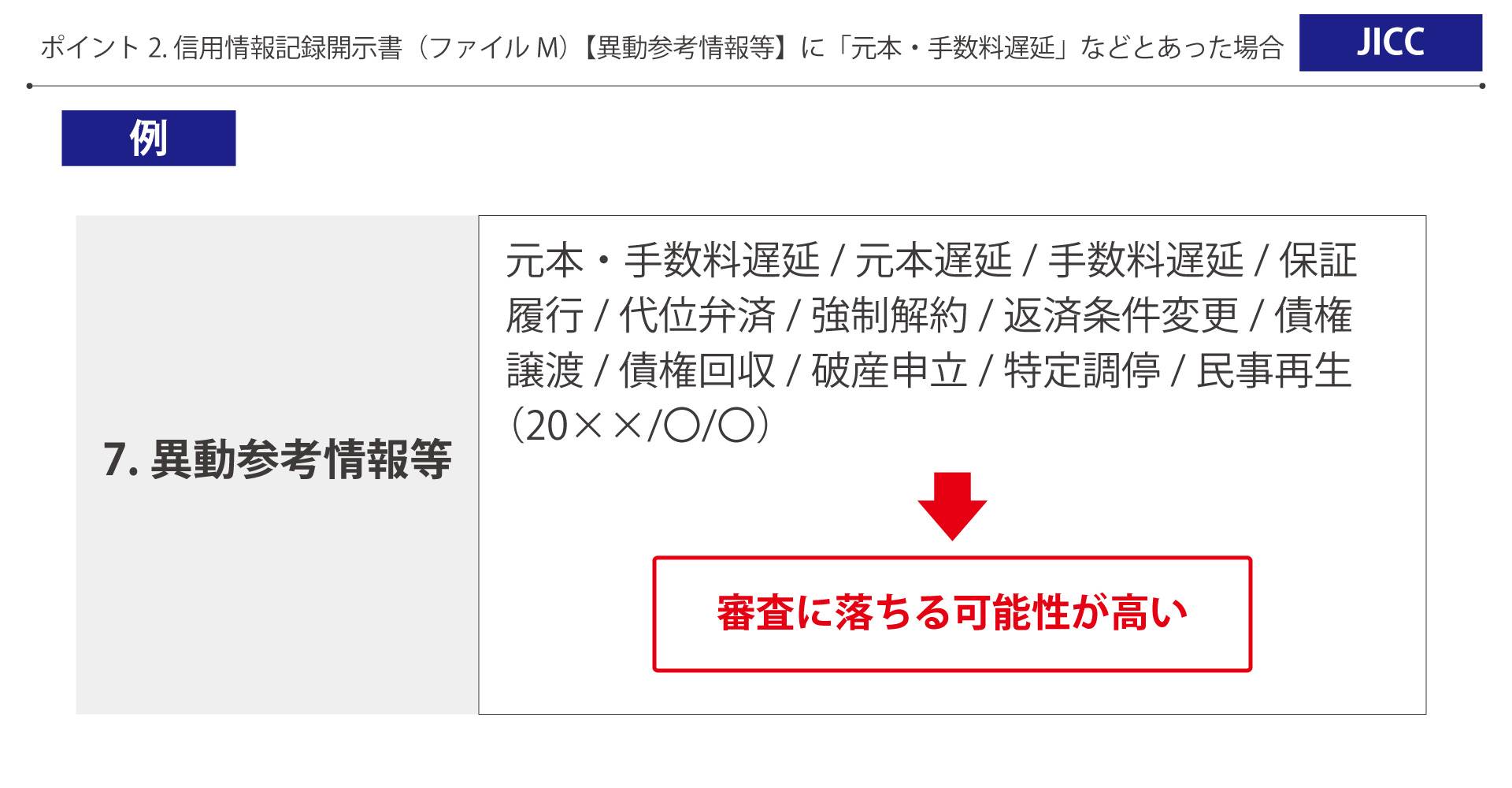

ポイント2. 信用情報記録開示書(ファイルM)【異動参考情報等】に「元本・手数料遅延」などとあった場合

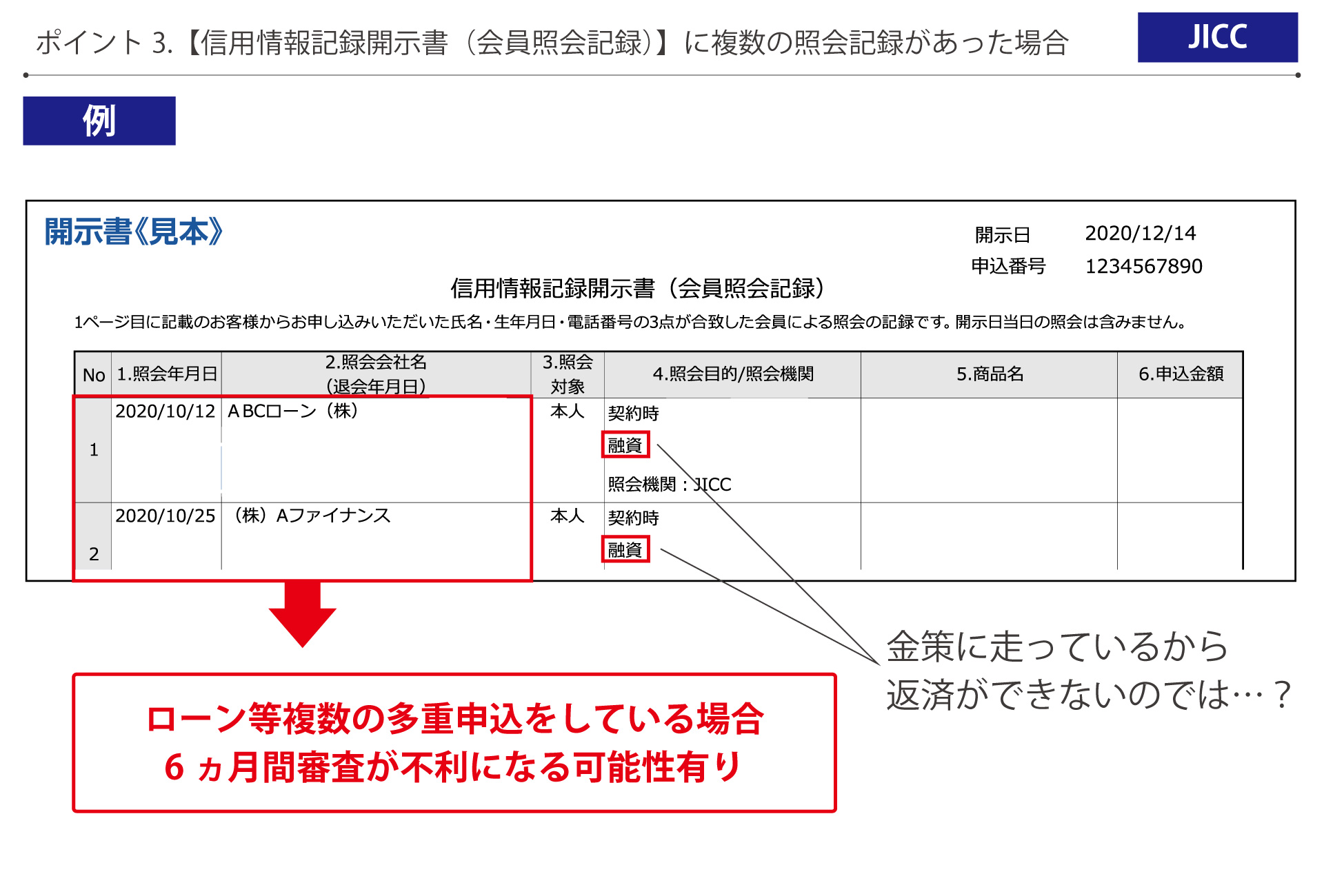

ポイント3.【信用情報記録開示書(会員照会記録)】に複数の照会記録があった場合

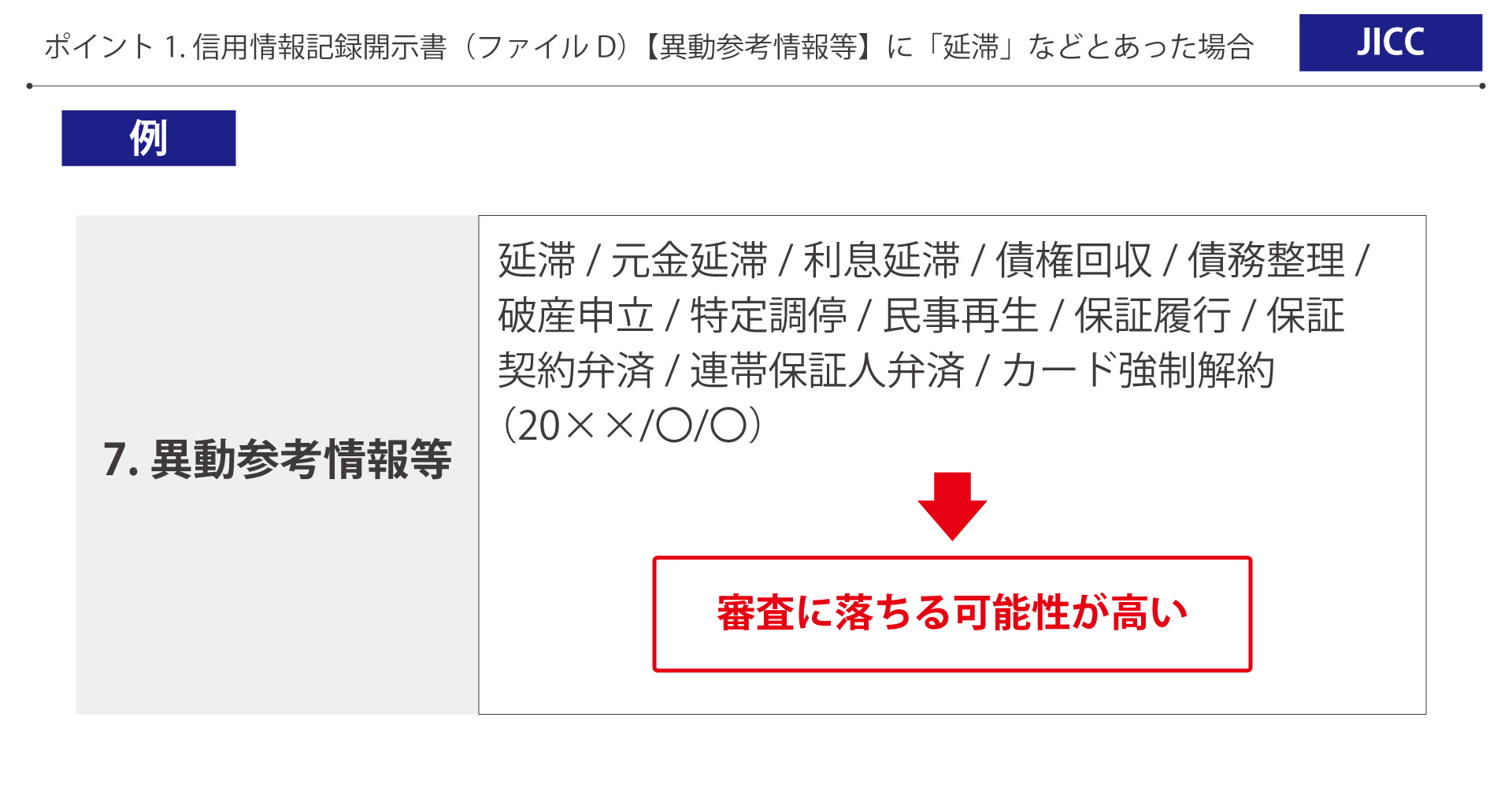

ポイント1.信用情報記録開示書(ファイルD)【異動参考情報等】に「延滞」・「元金延滞」・「利息延滞」などと記載されていた場合

今回の例では、「延滞」と記載されています。

「延滞」とは、「61日以上または3カ月以上」の長期にわたる支払いの遅れがあった場合に記載され、審査に落ちる可能性が非常に高い状態となります。

「延滞」以外に「元金延滞」・「利息延滞」と記載されていた場合も同様で、これらは延滞継続中の期間登録され続けます。

また記録は、すべて返済・支払して延滞解消された後も5年間登録され続けます。

他にも、「債権回収」・「債務整理」・「破産申立」・「特定調停」・「民事再生」・「保証履行」・「保証契約弁済」・「連帯保証人弁済」・「カード強制解約」と記載されていた場合も審査に落ちる可能性が非常に高くなり、記録はこれらの発生日から5年登録され続けます。

「支払抗弁中」・「本人否認」と記載されていた場合は、トラブル発生中のため、”商品が届かず支払いができない”など正当な理由があればきちんと説明することで、審査落ちの可能性を下げることができます。

ポイント2.信用情報記録開示書(ファイルM)【異動参考情報等】に「元本・手数料遅延」などとあった場合

今回の例では「元本・手数料遅延」・「元本遅延」・「手数料遅延」と記載されていますが、この場合「61日以上または3カ月以上」の長期の支払いの遅れにより、審査に落ちる可能性が非常に高い状態となります。

また記録は、すべて返済・支払して延滞解消された後も5年間登録され続けます。

他にも、「保証履行」・「代位弁済」・「強制解約」・「返済条件変更」・「債権譲渡」・「債権回収」・「破産申立」・「特定調停」・「民事再生」と記載されていた場合でも審査に落ちる可能性が非常に高くなります。

「支払抗弁中」・「本人否認」と記載されていた場合は、トラブル発生中のため、”商品が届かず支払いができない”など正当な理由があればきちんと説明することで、審査落ちの可能性を下げることができます。

「空白」の場合は何も問題ありません。

ポイント3.【信用情報記録開示書(会員照会記録)】に複数の照会記録があった場合

自身が申込や契約した会社や保証会社が返済能力の調査目的で照会し「信用情報記録開示書」ではその照会日時や目的を確認することが可能です。

延滞などが起きている場合だけではなく、定期的に見られることもあります。

もし複数のカードやローンなど多重で申込みしている場合は、その都度照会されその記録も並ぶため金策に走っていることが丸わかりとなり「返済はきちんとできるのか?」と思われるかもしれません。

この記録は6カ月間残るため、他のローンなどの支払いが完了してから、もしくは契約から6か月後に融資申請を行うことをおすすめします。

【株式会社日本信用情報機構(JICC)の注意して見る信用情報の項目 一覧】

| 注意して見る項目 | 書かれていたらまずい内容 | 審査に落ちる確率 |

|---|---|---|

| 信用情報記録開示書 (ファイルD) 【異動参考情報等】① | 「延滞」・「元金延滞」・「利息延滞」・「債権回収」・「債務整理」・「破産申立」・「特定調停」・「民事再生」・「保証履行」・「保証契約弁済」・「連帯保証人弁済」・「カード強制解約」 | 非常に高い |

| 信用情報記録開示書 (ファイルD) 【異動参考情報等】② | 「支払抗弁中」・「本人否認」 | 正当な理由を説明で審査落ちの可能性を下げられる |

| 信用情報記録開示書 (ファイルM) 【異動参考情報等】① | 「元本・手数料遅延」・「元本遅延」・「手数料遅延」・「保証履行」・「代位弁済」・「強制解約」・「返済条件変更」・「債権譲渡」・「債権回収」・「破産申立」・「特定調停」・「民事再生」 | 非常に高い |

| 信用情報記録開示書 (ファイルM) 【異動参考情報等】② | 「支払抗弁中」・「本人否認」 | 正当な理由を説明で審査落ちの可能性を下げられる |

| 【信用情報記録開示書 (会員照会記録)】 | 複数の会社から照会され照会時期が複数並んで記載されている | 複数の多重申込をしている場合6か月以内は審査落ちの可能性有り |

2.信用情報に問題があった場合の対応策は3つ!専門家がアドバイス!

信用情報にキズがあったり審査に落ちる可能性が高いと知ってしまった場合、また信用情報にキズをつけないようにするためにはどうしたらよいのか?以下でやるべきことをお伝えします。

専門家からのアドバイス

もし一度審査に落ちた場合、半年間は再度申請ができません。

半年経過したからと言って、審査に落ちた原因を対処できていない限り審査には通りません。

審査落ちして開業のスタートを遅らせないためには、まずは信用情報を取得し、キズがあったり審査に落ちる可能性が高いと知ってしまったのであるならば、その対処について慎重に考え開業の時期を見直していくことが必要となります。

①融資申請のタイミングに気を付ける

審査に落ちる可能性があっても、諦める必要はありません。

信用情報には「解消期間」というものが存在し、そのローンなどの返済や支払いが終わってから5年経過すれば、信用情報のキズの記録は削除されます。

現在停滞が発生しているローンなどの返済を早めに行っていくことが、融資申請が可能な一番の近道となります。

しかし最低でも5年は融資を受けられず、開業の時期はどんどん遅れてしまいます。

そこでローンなどの返済後に自己資金を少しずつ貯め、まずは融資を受けずに開業することも1つの方法です。

②計画書の作成に力を入れる

日本政策金融公庫の融資審査は、信用情報だけで判断しているわけではありません。

1度や2度の延滞など、信用情報に軽くキズが有る場合はもちろん不利にはなってしまいますが、自己資金や事業の実績・将来性などを見通すことができればまだ希望はあるので、融資申請する価値はあります。

そのために創業計画書をしっかり作成していくことも重要となります。

【日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!】

③融資申請前6ヵ月間はなるべく他の借入をしない

信用情報は3つの機関で共有されます。

JICCの【信用情報記録開示書(会員照会記録)】には契約会社からの照会記録が6カ月間残るため、融資申請前6カ月間はできるだけ他からの借入をせず、

「多数の借入申込をして金策に走っていない」

「無理なく返済可能」

な状態であることが望ましく、審査に落ちてしまう可能性を少しでも下げることが可能です。

3.まとめ

いかがでしたでしょうか。

今回は取得した信用情報の内容で注意して見るべき点について解説しました。

日本政策金融公庫で融資を受ける際は、1度審査に落ちた場合は半年受けられないため、必ず申請前に信用情報の開示請求することをおすすめします。

信用情報を取得すれば自身が融資を受けられるかどうか、判断することができます。

取得した信用情報は、特に以下の記載内容をチェックしましょう。

・全銀協の場合:「延滞」とつくもの・「保証履行」・「代位弁済」が記載されていないか

・JICCの場合:「延滞」や「移管」とつくものが記載されていないか

また日本政策金融公庫の融資審査を少しでも有利にするために、

②計画書の作成に力を入れる

③融資申請前6ヵ月間はなるべく他の借入をしない

といった内容にも気を付け、融資申請が無駄にならず良い結果になるよう心がけていきましょう。

コメント