融資の借換とは何か分からない方必見!

事業用融資を上手に借換すれば、返済総額を軽減できたり、融資を一本化して管理しやすくなったりと魅力的なメリットに目を奪われがちですが、同時に知っておくべき注意点も存在します。

注意点を知らずに借換を行うと、総返済額が増えてしまったり、今後の事業展開に支障をきたしたりする恐れがあるのです。

そこで今回は、事業用資金の借換についてメリットとデメリットを踏まえた上で、おすすめの借換方法を解説いたします。

事業資金の借換を検討中の方は、借換先を決める前にぜひご一読ください。

目次

1.借換とは

1-1.事業資金の借換とは

借換とは、ある金融機関からの借入金を他のローンや融資制度に借換することです。

複数の金融機関から受けている融資を一本化する場合も借換と呼んでいます。

住宅ローンの返済時に借換を検討した方もいらっしゃることでしょう。

住宅ローン同様に、事業用資金も借換が可能なのです。

1-2.借換とリスケジュールとの違い

リスケジュールとは、返済期日を遅らせたり、毎月の返済額を減らしたりすることです。

業績悪化等により返済が厳しくなっている際に、リスケジュールによる立て直しを図ります。

ただし金融機関も手放しで受け入れてくれるわけではありません。

再生の見込みを示すために、事業の改善計画および返済計画を作成してから交渉のテーブルにつきましょう。

リスケジュールは「業績悪化による融資契約変更」になるため、原則として追加融資を受けられなくなります。

そのためリスケジュールは融資返済にかかる切り札と考えておきましょう。

一方、借換は業績に関係なく実行できるため、借換したがために追加融資を断られることはありません。

ただし後述するように「別の金融機関に借換」した場合は、借換元の金融機関から追加融資を受けられる可能性は低くなります。

2.借換のメリット・デメリット

借換を上手に利用することで「返済総額の軽減」等様々な恩恵を享受できますが、使い方を間違えると返済総額を増やしてしまったり、今後の資金調達に悪影響を及ぼしてしまうことも考えられます。

借換のメリットとデメリットを正確に把握し、御社で実際に借換を行った場合の将来予測にお役立てください。

2-1.借換のメリット

① 毎月の返済額の負担が軽減される

最大のメリットは毎月の返済額が軽減されることです。

低金利のプランに借換を実行すれば、そのぶん毎月の返済額も返済総額も圧縮でき、資金繰りが改善できるでしょう。

たとえば借入金1,000万円を7年返済、利率2.5%で借り入れた場合、毎月の返済額は約13万9千円です。

これを利率1%に借換すれば、毎月の負担額は約12万7千円まで下がり、総返済額も約53万円圧縮できることが分かります。

借換は財務状況を改善できる非常に魅力的な手段なのです。

借換は財務状況を改善できる非常に魅力的な手段なのです。

② 複数の借入を1本にまとめられる

複数の融資を受けている場合、借換することで一本化できます。

他行からの融資を一本化することも、同行内で複数回にわたって借り入れた資金を一本化することも可能です。

借入が一本化すれば財務状況が把握しやすくなり、資金繰りの改善等に役立つでしょう。

また一本化すれば、上記のように毎月の返済額が抑えられる効果も期待できます。

③ 融資の条件が良くなる

借換によって返済状況が改善すると、今後の融資に関する条件が良くなる可能性があります。

個人でも「多額の借金を背負っている人」よりも「負債が少ない人」の方が信用されますよね。

同様に、事業者も返済総額を抑えることで信用を得やすくなるのです。

低金利のプランに借換を実行し返済総額を圧縮することで、他社からの「信用状況」が向上し、結果として以降の融資条件が良くなるのです。

また融資本数も少ないに越したことはありません。

借換により複数の融資を一本化すると、高い信用を勝ち取れます。

④ 追加融資を受けられることもある

借換によって追加で融資を受けられるケースもあります。

借換は財務状況が健全な事業者でも積極的に利用するものです。

そのため財務状況や返済状況に問題がなければ金融機関も追加融資に応じてくれます。

注意点として、他行への借換を実行した場合、借換元の金融機関から追加融資を受けることは難しくなります。

2-2.借換のデメリット

① 手数料が発生する

借換時には、借換元・借換先どちらの金融機関に対しても手数料を支払います。

主な必要手数料は「事務手数料」や「繰上返済手数料」、「印紙代」等で、借入時の残高や金融機関によって変動するものの、約10万円ずつ支払わなければなりません。

借換時の融資残高が少ない場合、手数料は大きな負担となるでしょう。

借換する方がかえって費用がかさむことも考えられますので、利率等の条件だけでなく手数料も確認して借換するかを検討してください。

② 借換の方法によっては既存の取引銀行との関係が悪化する

金融機関をまたいで借換を実行した場合、借換元の金融機関との関係悪化は避けられません。

借換元の金融機関からすれば「金利の低さだけでメインバンクを乗り換える」と悪いイメージが定着してしまい、今後の追加融資やその他の取引を断られてしまう可能性があるのです。

たしかに低金利のプランに乗り換えれば一時的な負担を軽減できます。

しかし長期的な事業戦略にメインバンクの協力が不可欠であれば、他行への借換は慎重に検討すべきでしょう。

③ 借換前よりも返済総額が増えてしまう可能性がある

一般的に借換を実行すると返済総額が軽減されるという印象がありますが、誤った借換を行うと逆に返済総額が増加することもあるのです。

たとえば複数の融資を一本化した場合、毎月の返済額を抑える代わりに完済までの日数が延長され、全体的に返済総額が増加するケースも見受けられます。

完済までの期間が長ければ利息が増えるため、たとえ低利率であったとしても返済総額が増加することもあるのです。

毎月の返済額も重要ですが、返済総額の増減に関してもしっかり目を通しておきましょう。

3.融資の専門家おすすめの借換方法

同一金融機関の別プランへ借換するのがおすすめです。

事業を長期的に存続・拡大するためには、金融機関からの追加融資が必要になることもあるでしょう。

そのような際に頼りになるのは、やはり取引実績があり互いの信用が確立しているメインバンクです。

安易に低金利の他行プランに乗り換えてしまうと、今まで築いてきた信用が損なわれてしまいます。

長期的な視野で考えるなら、今後の事業展開で有利になる「同一金融機関での借換」が良いでしょう。

他行から借換の営業が来ることもあるでしょうが、メインバンクとの取引が中断になるデメリットを考えると、あまりおすすめはできません。

融資は、一度借りたら終わりではありません。

事業の業績が良くなれば、同一銀行で好条件で借換をすることができるようになります。

事業の状況を逐一報告して、銀行にアピールしていきましょう。

事業の業績がよくなったかの判断は次の判断基準を参考にしてみてください。

業績が良くなったかの3つの判断基準

①赤字から、2期連続黒字になった

過去の決算が赤字だった場合、2期連続で黒字となれば業績が改善されたと言えます。

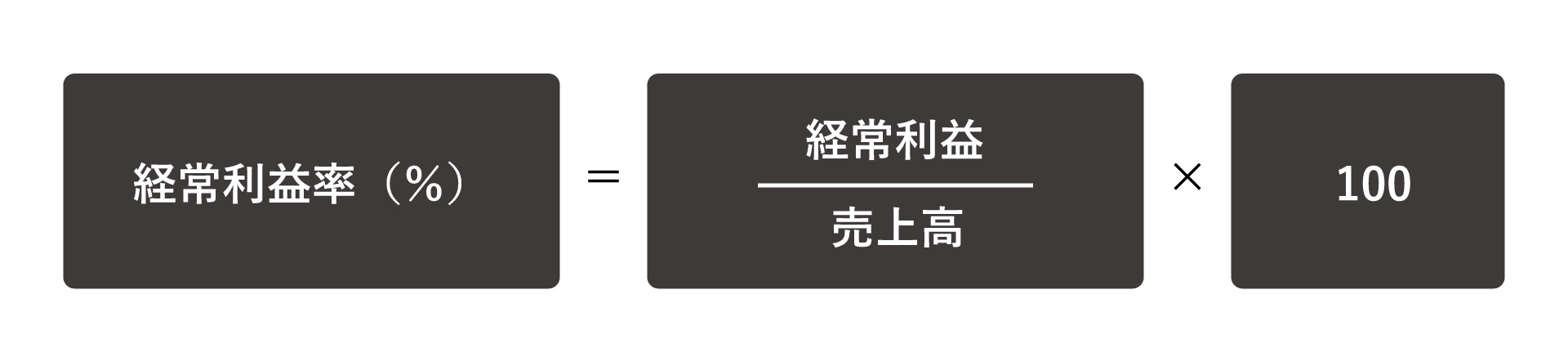

②経常利益率が前期と比べて5%以上の大幅増加

経常利益率とは、会社の収益性を示す指標で、次の計算式によって求められます。

業種にもよりますが、この指標が前期と比べて5%以上大幅に増加していたら業績が改善されたと言えます。

業種にもよりますが、この指標が前期と比べて5%以上大幅に増加していたら業績が改善されたと言えます。

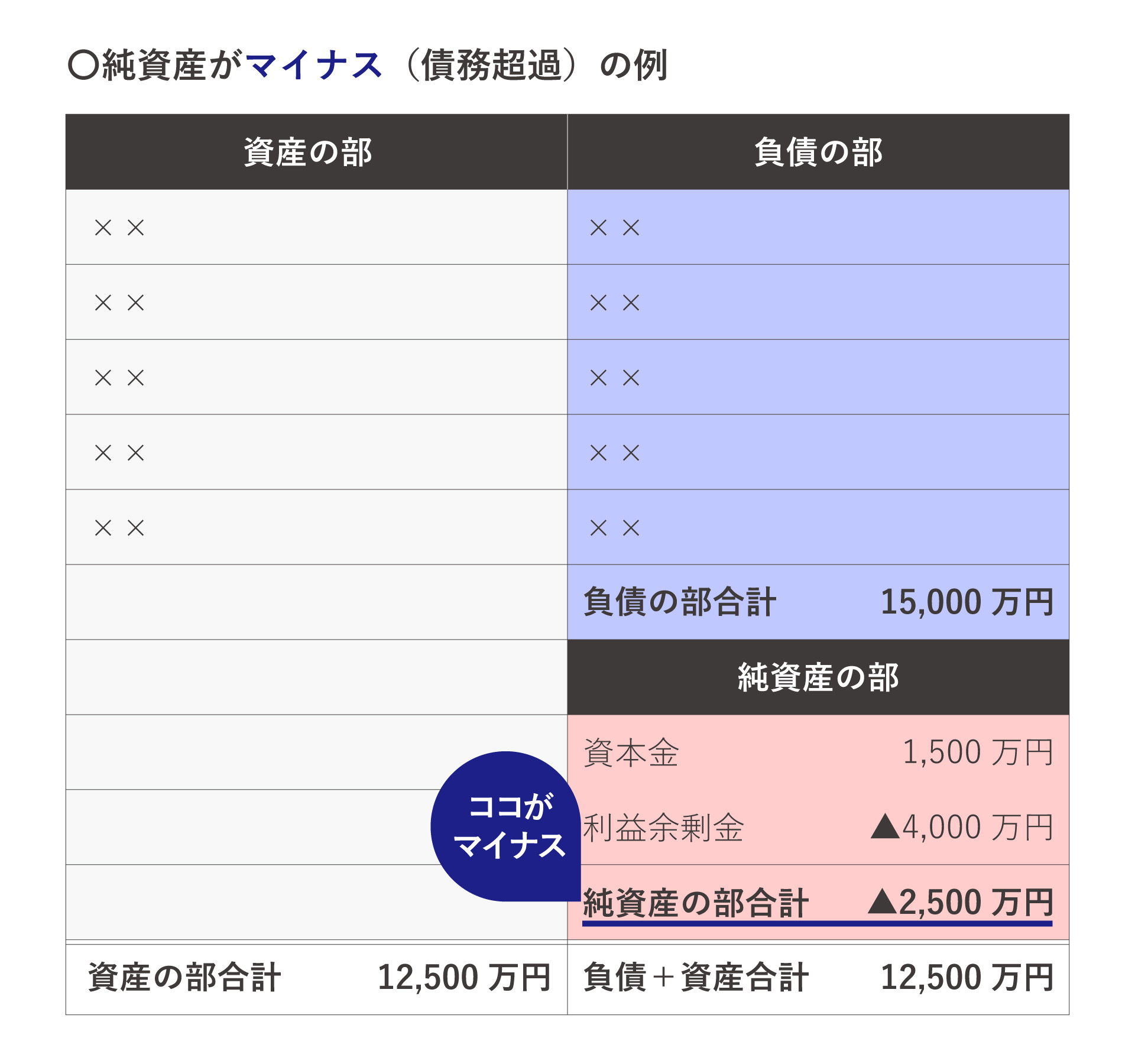

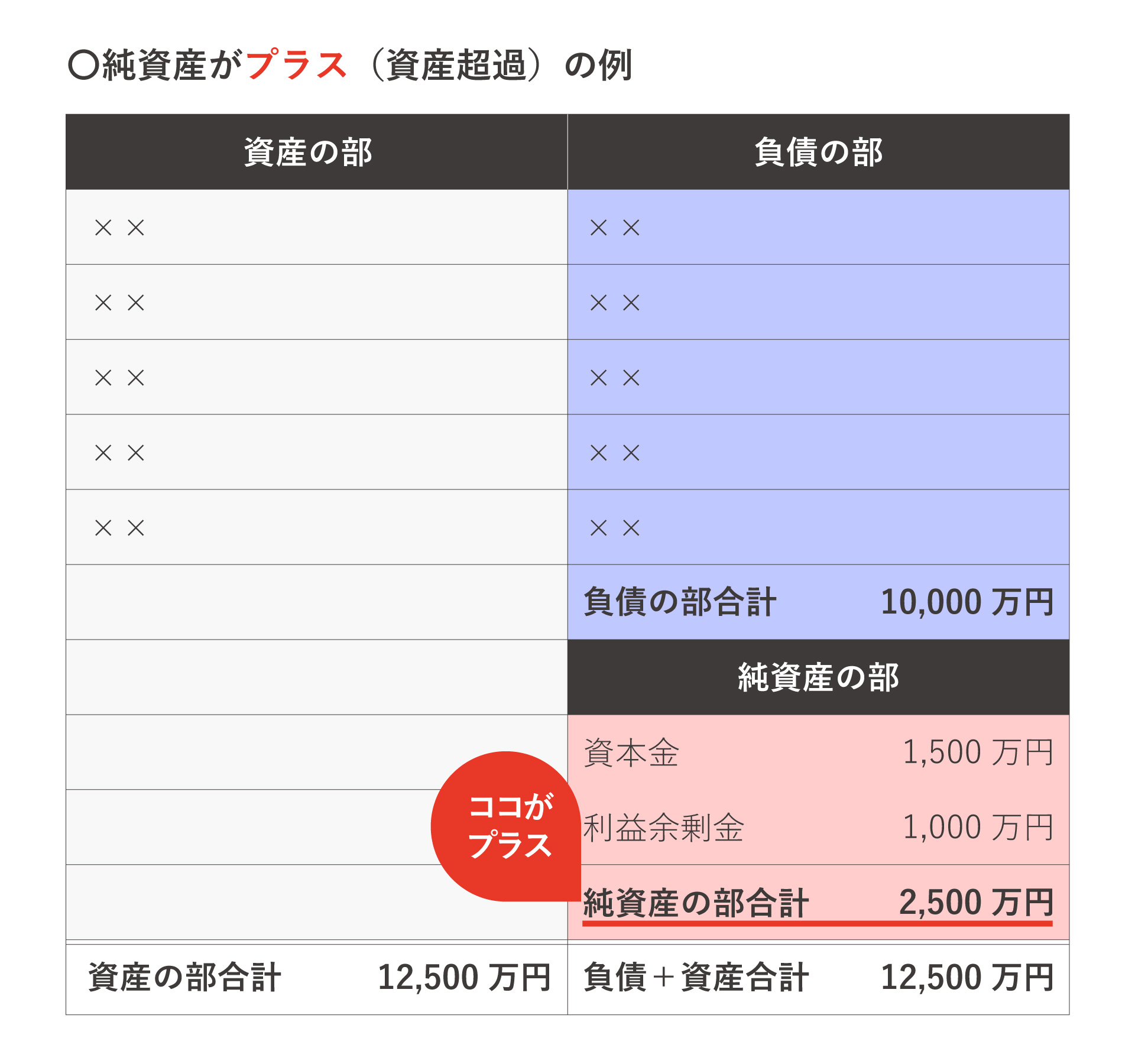

③債務超過を解消し純資産がプラスに転じた

債務超過とは、負債の総額が資産の総額よりも大きく、貸借対照表の純資産合計がマイナスになっている状態です。

この状態を解消し、純資産がプラスに転じれば業績が改善されたと言えます。

4.まとめ

事業融資の借換は返済総額の圧縮や融資の一本化等、魅力的なメリットが豊富ですが、見過ごせないデメリットもいくつかあります。

最も注意すべき点は「借換の仕方によっては金融機関から追加融資が受けられなくなる可能性があること」です。

他行への借換は信用を損なう行為ですので、止むを得ない場合以外は同一金融機関内での借換を推奨します。

上手に借換を実行して、御社の事業をさらに有利に進めましょう!

コメント