「補助金は後払いであることを後から知った!」

「補助金が採択されたけど、先払いの資金をどうやって調達しよう・・・」

などどお困りなのではないでしょうか?

補助金はすぐに受け取ることができるものではないため、事業を実施するためには、あらかじめまとまった資金の準備が必要になります。

その資金の調達方法に「つなぎ融資」があります。

今回は、この「つなぎ融資」について詳しく解説していきます。

つなぎ融資を利用することで、補助金はもっと使いやすいものになります!

目次

1.補助金におけるつなぎ融資とは?

つなぎ融資とは、一般的に住宅ローン取引の際に使われる言葉ですが、補助金においては補助金が入金されるまでの間、つなぎで一時的に受ける融資のことです。

補助金は、原則「後払い」の制度です。

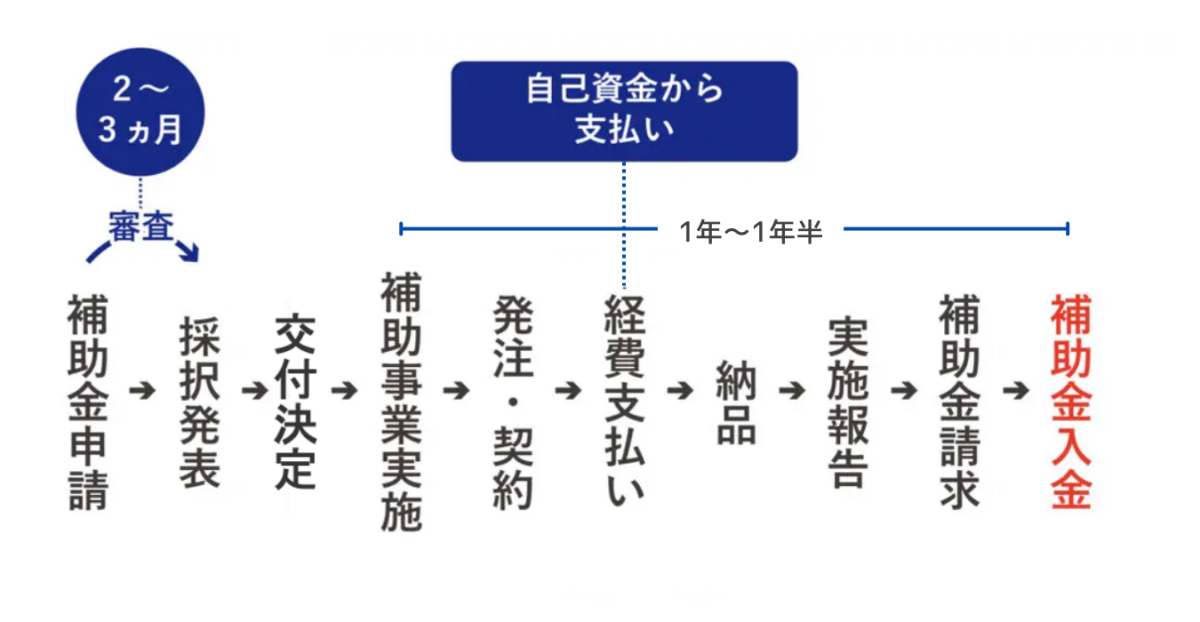

補助金を申請してから入金されるまでの流れは次の通りです。

【補助金申請から入金までの流れ】

上記の図のように、補助金を申請して採択されたとしてもすぐに入金されるものではありません。

補助事業の開始から補助金が入金されるまで1年~1年半の間は、補助事業を実施するためにまとまった資金が必要になります。

例えば、補助率3分の2、1,000万円の補助金を受け取るために補助金を申請していた場合、補助事業を実施するために必要な1,500万円は先に支出する必要があり、1,500万円を支出した証拠(領収書)などを補助金事務局に提出をして認められなければ、1,000万円の補助金を受け取ることができないのです。

せっかく補助金をもらう権利を獲得したのに、資金不足で事業が実施できないのはもったいないです。

そこで、「つなぎ融資」として一時的に必要な、まとまった資金の調達を行うことになるのです。

2.つなぎ融資の手続きの流れ

実際につなぎ融資を利用する場合の手続き流れを案内していきます。

一般的なつなぎ融資利用の流れは次の通りです。

①金融機関へ相談

②事業計画書の作成

③採択結果の報告

※既に補助金が採択されている場合は、事業計画書の作成は済んでいるため、補助金の申請に使用した事業計画書を持参し金融機関に相談に行きましょう。スムーズにつなぎ融資の申し込みができます。

つなぎ融資の手続き流れを解説していきます。

2-1.金融機関へ相談

まずは、金融機関に相談しましょう。

基本的には、補助金を申請する前に金融機関に相談し、資金計画を明確に立てておくようにしましょう。

メインバンクがある場合は、まずはメインバンクへ相談がおすすめです。

メインバンクであれば、日ごろから決算の内容なども把握しており、融資の可否や融資可能額の目安も把握することができスムーズです。

2-2.事業計画書の提出

相談のタイミングで、補助金の申請のために作成した事業計画書を提出しましょう。

事業計画書の内容やこれまでの決算等総合的に、融資が可能かを金融機関は判断します。

この時点で事業計画書の内容に難色を示された場合は、補助金の審査が通る可能性も非常に低くなります。

そもそもの事業計画の見直しが必要です。

既に補助金が採択されている場合は、補助金を申請した際の事業計画書と補助金の採択後に発行される交付決定通知書を一緒に持参しましょう。

既に補助金の審査に通っているということは、その事業計画に売上拡大の希望があるということになり、金融機関としても可能なかぎり融資をしたいといったスタンスで話を聞いてくれます。

メインバンクの他、信用金庫や日本政策金融公庫でもつなぎ融資を実施しておりますので、メインバンクにつなぎ融資に難色を示された場合などは、他の金融機関に相談してみるのもおすすめです。

2-3.採択結果の報告

相談をした金融機関に補助金の採択結果を報告、採択後に発行される交付決定通知書を提出しましょう。

スムーズに融資審査が進みます。

3.つなぎ融資をしてもらうための3つの注意点

つなぎ融資の実行は、金融機関の総合的な判断によるものです。

補助金に採択されても、必ずつなぎ融資が受けられるとは限りません。

「補助金が採択されたのに資金がなく事業を実施できない」という事態を防ぐために、つなぎ融資をしてもらうための3つの注意事項をお伝えしていきます。

次の3つの点に注意することで、つなぎ融資が受けられる確率がグっとUPします。

3-1.実現性の高い事業計画書を作成する

補助金の審査をクリアするためにも、つなぎ融資を受けるためにも、どちらも共通して「実現性の高い」事業計画書の作成が重要です。

補助金の審査員や融資担当者である第3者が、「この計画なら確実に実行できる」と納得してもらえるような内容でなければなりません。

具体的には、次の4点を根拠のある数字で示すことで事業の実現性がグッとUPします。

①補助事業で何にいくらかかるのか(補助事業全体の投資)

②資金をどのように調達するのか(自己資金・補助金)

③補助金入金までの資金の計画(自己資金・融資)

④補助事業の投資を何年で回収するのか(利益)

以上4点を事業計画書上で示すようにしましょう。

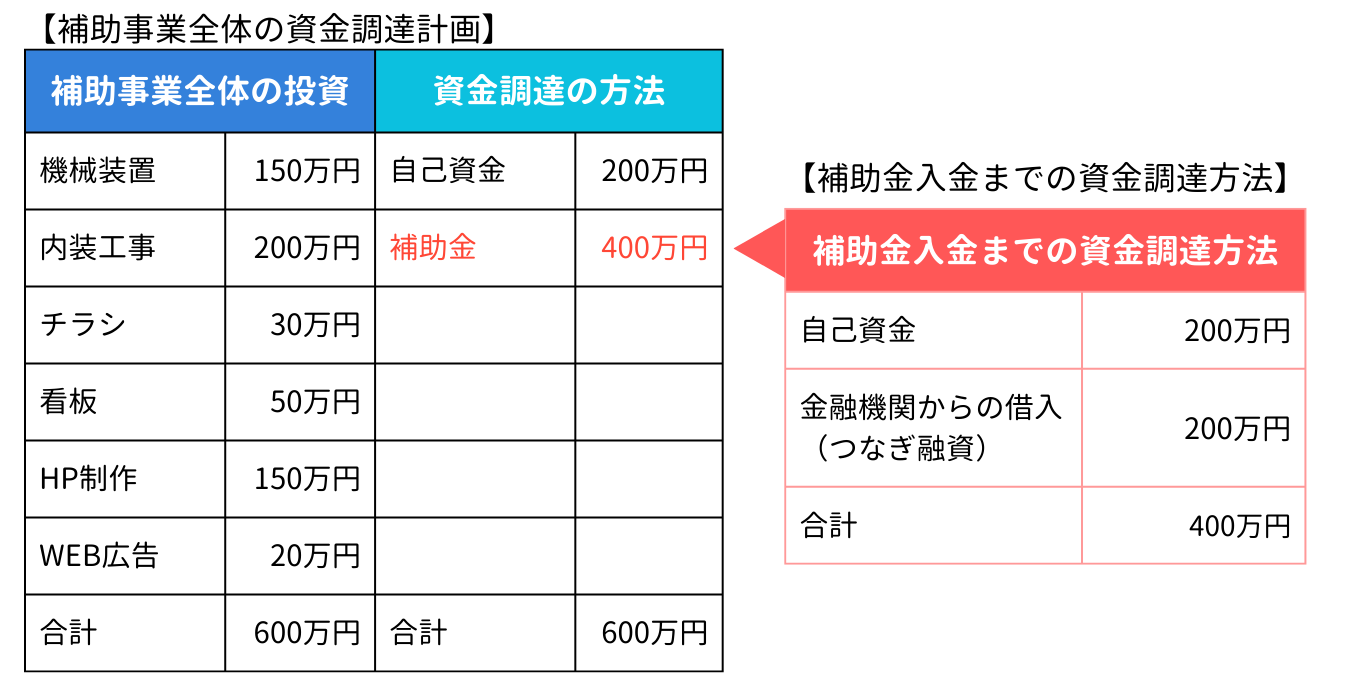

次のような表を用意すると分かりやすいです。

【補助事業の資金計画】

①補助事業で何にいくらかかるのか(補助事業全体の投資)

まずは、補助事業全体として、①補助事業に何にいくらかかるのかを算出します。

今回上げた例では、全体に600万円の投資が必要と想定しています。

②資金をどのように調達するのか(補助金・融資)

次に、その資金をどのように調達するのかを検討します。

今回の事例では、補助事業全体にかかる投資の3分の2の補助を受けることができる補助金を申請するため、

600万円の3分の2の400万円は補助金で調達する予定です。

不足する200万円は自己資金で賄う予定です。

③補助金入金までの資金の計画(自己資金・融資)

②で400万円を補助金で調達しようと計画していますが、補助金は後払いであるため、補助金が入金されるまでの間の資金調達が必要になります。

ここで「つなぎ融資」を活用することとなります。

事例では、400万円中の200万円を自己資金から捻出し、残りの200万円を「つなぎ融資」を活用して調達する計画としています。

④補助事業の投資を何年で回収するのか(利益)

最後に一番重要となるのが、補助事業への投資を何年で回収するのかを示すことです。

投資をすることでいくら利益を得ることができ、投資した金額を何年で回収することができるのかを経営計画書・補助事業計画書上で示します。

この補助事業の実現性が高いか否かは、この投資に何年かかるかで判断されると言っても過言ではありません。投資と回収は常にセットで考えてください。

投資を行い、その投資によって商品・サービスの提供し利益を得ます。この利益が回収です。

例えば、新しい設備の購入に100万円かかったとします。

その設備使って商品を作り、月に10万円の利益を得た場合、設備投資の回収は10カ月で完了します。

つまり、10カ月後には設備の購入費用の回収が完了し、その後は利益を得ることができる状態となります。

一般的には、5年以内で投資額が回収できることが理想です。

補助金を活用する場合は、補助事業の全体の投資額から補助金額を引いた実質投資額が何年で回収できるかを示すようにしましょう。

今回のケースでは、補助事業全体の投資600万円-補助金400万円=200万円

この200万円が何年で回収できるのかという点も踏まえて事業計画を立てていくようにしましょう。

投資と回収について詳しくは、こちらの記事の【投資と回収計画の立て方(簡易版)】を参考にしてみてください。

▶設備資金で融資を受ける際の6つの注意ポイント!設備投資で売上拡大!

ここまでしっかりと事業計画書が作られていると、「実現性が高い」と判断され、補助金の審査もつなぎ融資の審査もクリアできる可能性が非常に高くなります。

つまり、補助金の審査がクリアできた事業計画書であれば、つなぎ融資の審査はクリアできると言っても過言ではありません。

逆に、ここまでしっかりと作り込まれていないと、そもそも補助金の審査をクリアすることはできないでしょう。

補助金や融資を成功させるための事業計画書の作成にはコツがあります。

必要に応じて、専門家に依頼することも検討しましょう。

3-2.補助金の申請を検討した際にあらかじめメインバンクに相談しておく

2章でもお伝えしていますが、補助金申請の前につなぎ融資を受ける予定の金融機関に相談しておきましょう。

どれくらい融資可能か方向性を知ることができますし、実際につなぎ融資を受ける際にもスムーズに事が運びます。

補助金によっては申請時に金融機関の確認書が必要になることもありますので、あらかじめ相談しておくと良いでしょう。

補助金の審査をクリアした事業計画は一定水準をクリアしており、かつ補助金での回収がほぼ約束されているため、つなぎ融資を前向きに検討してもらえます。

3-3.社長が経営計画書・補助事業計画書についてきちんと説明ができるようにする

経営計画書・補助事業計画書を社長自らが説明できるようにしておきましょう。

補助金の申請書類作成業務を専門家に任せ、社長が計画書の中身を全く知らないケースが散見されます。

得意でない業務を専門家に依頼することは効率化につながる素晴らしい選択です。

しかし実際に事業を実施するのは御社ですから、事業計画を社長が説明できないなら「事業の実現不可能」と、つなぎ融資を断られてしまうのです。

作成した計画書等を読み込み、社長自らが根拠立てて説明できるようにしておきましょう。

4.まとめ

いかがでしたでしょうか?

補助金を活用した新規事業を実施する際には同時につなぎ融資も検討しましょう。

つなぎ融資を成功させるための3つのポイントは以下の通りです。

1.実現性の高い事業計画書書を作成する

2.補助金の申請を検討した際にあらかじめメインバンクに相談しておく

3.社長が経営計画書・補助事業計画書についてきちんと説明ができるようにする

補助金の審査も融資の審査もクリアするための最も重要なカギは「実現性の高い事業計画書」を作ることです。実現性の高い事業計画書の作成にはコツがあります。

必要に応じて、専門家に依頼することも検討しましょう。

ぜひこの記事を参考に補助金及びつなぎ融資を成功させ、売上拡大を実現させてください。

コメント