創業融資を申請する際、審査の過程に不安を感じる方は多いのではないでしょうか?

審査では何を見られているのか、面談では聞かれるのか、どのように答えれば良いのか、多くの方が心配になるものです。

ですが、必要以上に不安になる必要はありません。

しっかりと準備を行っていれば、それらの不安は解消され、自信をもって審査に挑むことができます。

実際に、当社への相談者様からは

・「事前準備のおかげで不安が消え、自信を持つことができました。」

・「前もって面談で聞かれる内容を知り、対策を準備した結果、落ち着いて面談に臨むことができました。」

といった声を多くいただいています。

日本政策金融公庫の融資審査は、大きく次の3つのプロセスで進められます。

①与信審査

②書類審査

③面談審査

本記事では、各プロセスごとに、審査で何を見られているのか、審査通過のコツ、対策方法まで完全解説します。

創業融資サポートに特化してきた専門家だからこそわかる、創業融資の審査をクリアするためのノウハウを全て公開していきますので漏れなくチェックしてみてください。

1.日本政策金融公庫|創業融資の審査の全体像

日本政策金融公庫の融資審査は、大きく次の3つのプロセスで進められます。

①与信審査

②書類審査

③面談審査

それぞれの審査プロセスでは、次のような内容が審査されています。

| プロセス | 主な審査項目 | 見られているポイント |

| ①与信審査 | (1)自己資金の準備はあるか | ・信用情報に問題がないか |

| ②書類審査 | (1)創業計画書 | ・事業の実現可能性があるか |

| ③面談審査 | (1)創業計画書の内容を説明できるか (2)資料や数値を用いて、論理的に事業計画を説明できるか (3)社会人としてのマナー・経営者の人柄 | ・創業計画の説得力と経営者としての信頼性があるか |

審査プロセス毎に、審査で何を見られているのかや、審査の基準、対策方法について詳しく解説していきます。

①与信審査

与信審査では、主に、代表者個人や法人の信用情報に問題がないか審査が行われます。

与信審査は、融資審査の最初の重要なステップです。

この審査を通過できなければ、その先のプロセスには進めず、融資の申し込み自体ができなくなってしまいます。

与信審査における、主な審査項目は次の6項目です。

次の6つの項目に1つでも問題がある場合は、申込自体できないケースが多いです。

申込を進める前に自己チェックをしておきましょう。

(1)自己資金の準備はあるか

(2)公共料金等の支払い遅延はないか

(3)税金の滞納はないか

(4)借入やクレジットカードの支払い遅延はないか

(5)債務整理はしていないか

(6)消費者金融、カードローンなどのキャッシングはないか

それぞれ詳しく解説していきます。

(1)自己資金の準備はあるか

2024年度より、日本政策金融公庫の創業融資の自己資金要件(創業資金総額の10分の1以上の自己資金があること)は撤廃されました。

しかし、要件が撤廃されたことと、実際に融資が受けられるかは別の問題です。

融資を成功させるためには、これまでと同様に自己資金を用意する必要があります。

・自己資金が確認できるか・できないか

・その自己資金は、他者から一時的に借りた見せ金ではないか

【審査に落ちる人】

・自己資金の用意が全くない

・他者から借りたお金を自己資金として申請している。

【対策】

・自己資金を貯めてから申込をするようにしましょう。

・通帳の預金の他に、投資に回しているお金や保険などで積み立てているものを現金化することで自己資金とすることができます。

他に資金がないか検討してみましょう。

・自己資金が用意できない場合は、事業規模の縮小なども検討しましょう。

審査をより有利に進めていきたい場合は、創業資金総額の3分の1程度を目安に自己資金を準備しましょう。

・自己資金はコツコツと貯めてきた形跡を通帳に残しましょう。

毎月コツコツと一定の金額を通帳に積み立てている形跡を残し、起業へ向けた計画性をアピールすると審査で有利になります。

タンス預金や、貯金箱で貯めたお金は、形跡が残らないため自己資金とはみなされないケースがあります。

必ず銀行口座に、形跡が残る形で準備してきましょう。

(2)公共料金等の支払い遅延はないか

水道、ガス、電気などの公共料金や、家賃、携帯代など毎月の支払に滞りがある場合、融資審査に大きく影響を及ぼします。

・過去半年以内の支払に滞りがないか

・過去半年以内の支払に滞りがある場合、常習的ではないか

ポイント

過去半年間の間に1・2回でありすぐに支払っていれば問題になることは少ないです。

ただし3回以上滞っている、すぐに支払いをしていない場合は、審査に大きく影響します。

【審査に落ちる人】

・過去半年以内の毎月の支払を3回以上滞っている人

【対策】

・1度や2度の支払い遅延の場合は、遅れてしまった理由を説明できるようにしてください。

またきちんと支払いを行った証拠(レシートや領収書、振込明細など)を提示できるようにしてください。

・融資の申込の際に、通帳の明細を日本政策金融公庫の担当者に見せることになります。

基本的に過去6ヶ月分の通帳の明細から支払い遅延がないかを確認しますので、融資申し込みの6ヶ月前からは特に毎月の支払は滞りがないように注意するようにしましょう。

場合によっては、融資の申込のタイミングを遅らせることも考えましょう。

日本政策金融公庫の担当者は、この人に融資をしても、同じように融資の返済も滞るのではないかと思われてします。

このように思われてしまったら、融資を受けることはほぼ不可能と言えます。

・過去6ヶ月間は支払の遅延がない状態の通帳を準備してから申込をするようにしましょう。

(3)税金の滞納はないか

税金の滞納がある場合は、融資を受けることはできません。

・税金の滞納はないか

【審査に落ちる人】

・税金の滞納がある人

【対策】

・税金の滞納がある場合は、融資の申込前までで全額支払いを済ませるようにしましょう。

・支払いが難しい場合は、支払を終えてから融資の申込をするようにしてください。

税金の滞納があるだけで審査は通らなくなってしまいます。日本政策金融公庫の創業融資は我々が支払っている税金が投入されています。

そのため税金を納めていない人は融資が下りるわけがありません。

毎月の支払同様に、税金の支払いは遅れがないよう、きちんと行っていきましょう。

(4)借入やクレジットカードの支払い遅延はないか

借入金の返済やクレジットカードの支払いに遅延があると、融資審査に大きく影響を及ぼします。

日本政策金融公庫は、融資の可否を判断するために個人の信用情報を確認しています。

1度や2度の遅延ですぐに支払いをしているのであれば、審査に大きな影響はありませんが支払いの遅延に常習性がある場合は、融資を受けられる確率が大きく下がります。

いわゆるブラックリストに載ってしまっている状態です。

心当あたりのある人はまず、信用情報機関に開示請求を行ってください。

ネットや郵送で簡単に情報開示の申込ができます。開示には利用手数料(約1,000円)がかかります。

主な信用情報機関は次の3つです。

それぞれ保有している情報が異なりますので確認したい情報を保有する信用情報機関に開示請求をしてください。

| 信用情報機関名 | 保有する情報 |

|---|---|

| 株式会社CIC | クレジットカード |

| 株式会社日本信用情報機構(JICC) | クレジットカード・消費者金融 |

| 全国銀行個人信用情報センター(全銀協) | 銀行借入 |

・借入金の返済やクレジットカードの支払い遅延がないか

・返済・支払いの遅延が常習的ではないか。

(ポイント)

一般的に2カ月以上の返済・支払いの遅延がある、3回以上返済・支払いの遅延がある場合は、審査に大きく影響する可能性があります。

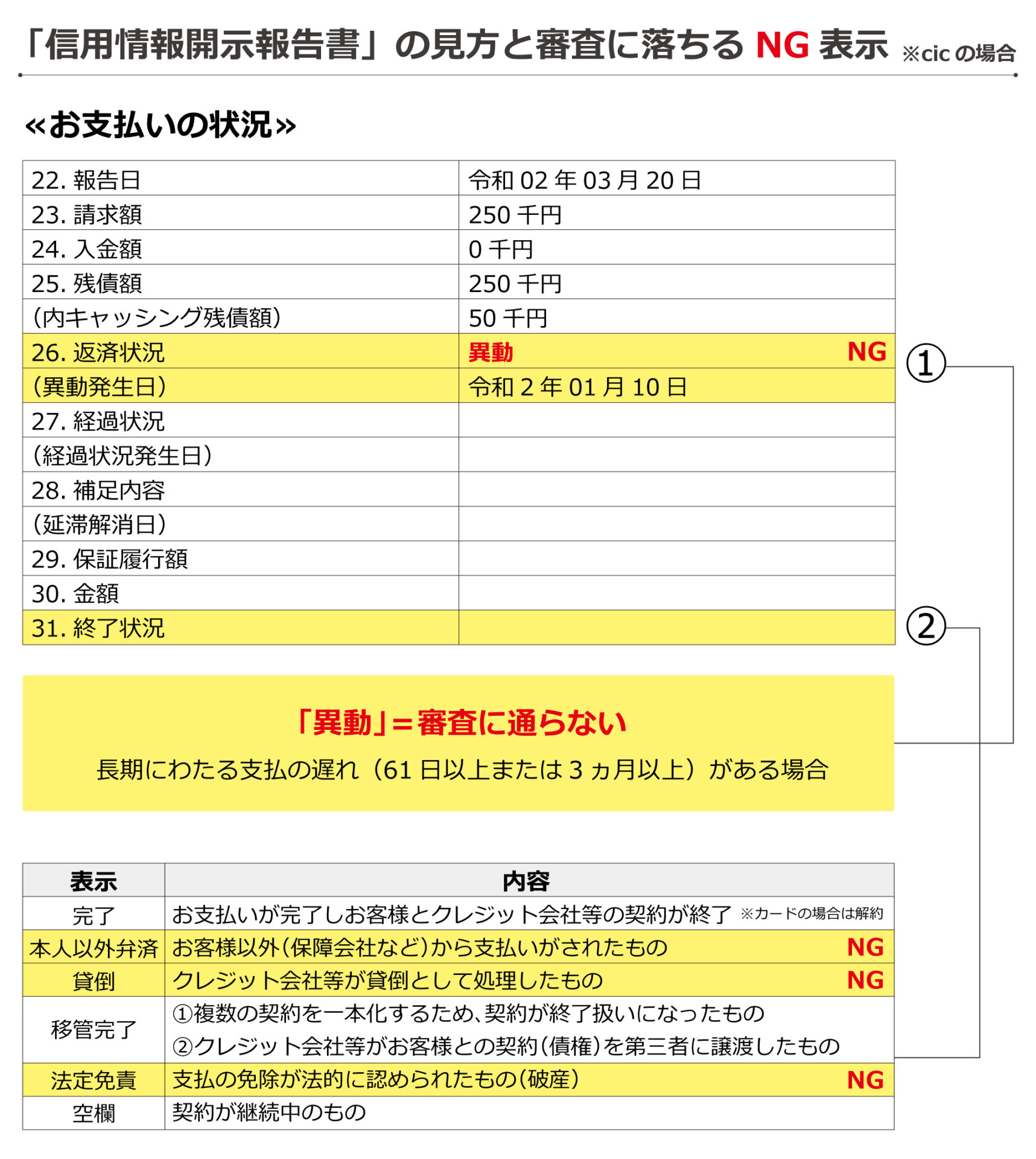

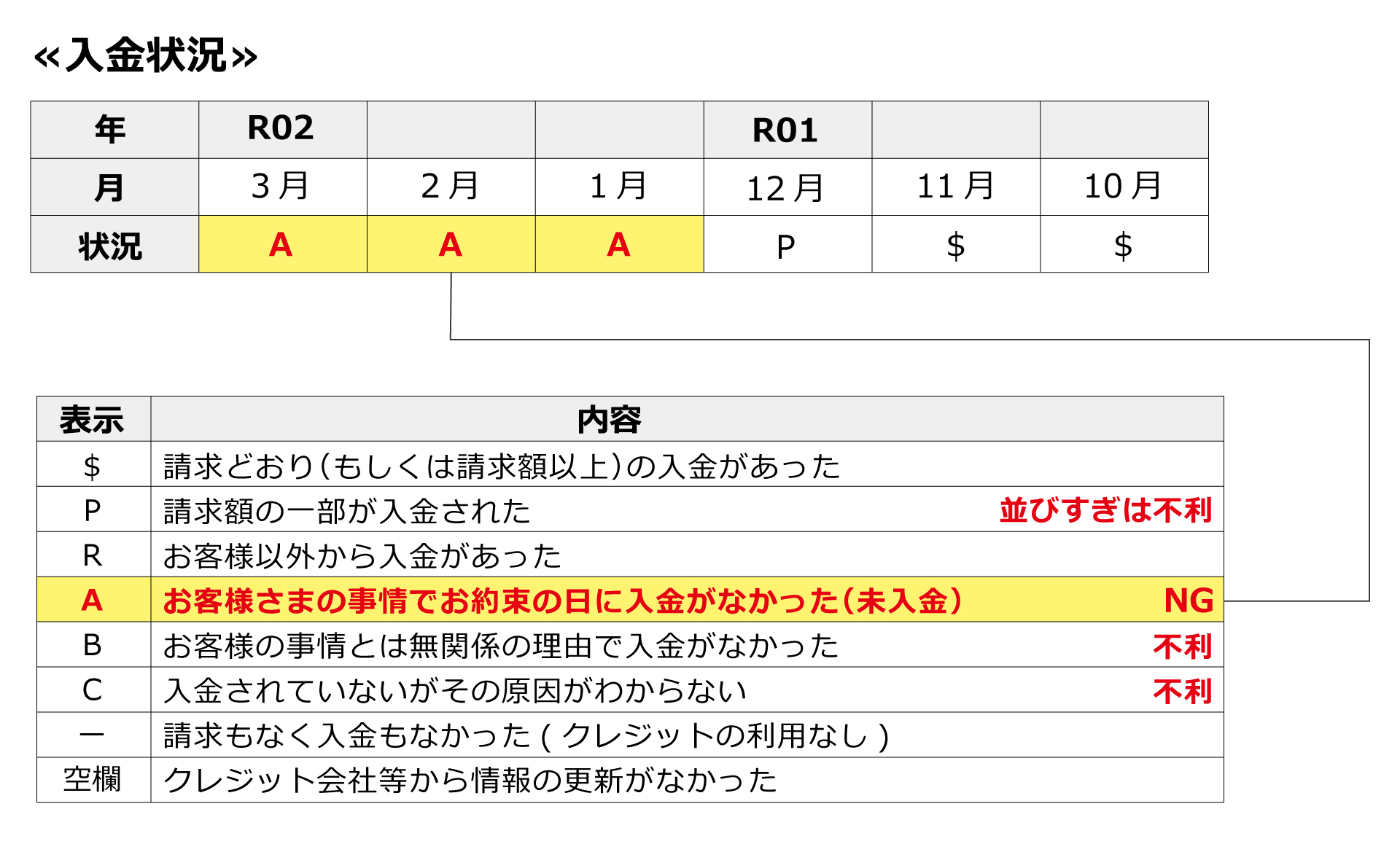

・個人信用情報に「遅延」「延滞」「異動」「代位弁済」「貸倒」「法定免責」などの事故情報がないか

※詳しい信用情報の見方については、各信用情報機関の案内を確認してください。

【審査に落ちる人】

・借入金やクレジットカードの支払いを頻繁に遅延している人

・個人信用情報に「遅延」「延滞」「異動」「代位弁済」「貸倒」「法定免責」などの事故情報が載っている人

【対策】

・個人信用情報の履歴は、5年~10年で抹消されます。

事故情報が消えてから融資の申込をする、または自己資金だけで規模を小さく起業する方法を検討しましょう。

・融資を受けずに自己資金だけで規模を小さくして起業することも検討しましょう。

・融資を受ける時期を見直し、履歴が抹消されるまでの間に自己資金をなるべく多く貯め、融資申し込みに備えましょう。

・お金の管理は経営者としても必須の能力です。今の内からお金の管理を徹底しておきましょう。

(5)債務整理はしていないか

過去5年~10年以内に債務整理(任意整理・個人再生・自己破産)をしている場合は、融資を受けることは非常に難しいです。

日本政策金融公庫は、融資の可否を判断するために個人の信用情報を確認しています。

過去5年~10年以内に債務整理を行っていると、いわゆるブラックリストに載ってしまっている状態になりますので、融資を受けることは難しいです。

【審査の基準】

・過去5年~10年以内に債務整理を行っていないか

【審査に落ちる人】

・過去5年~10年の間に債務整理を行っており、個人信用情報に情報が掲載されている人

【対策】

・個人の信用情報は、5年~10年で抹消されます。

信用情報が抹消されてから再挑戦する、または自己資金だけで規模を小さく起業する方法を検討しましょう。

・信用情報は、ご自身で確認することができます。融資を申込する前に、信用情報の開示請求をしてみることをおすすめします。

信用情報開示報告書の見方については、各種信用情報機関の案内を確認してください。

| 信用情報機関名 | 保有する情報 | 保有期間 |

|---|---|---|

| 株式会社CIC | クレジットカード | 契約期間中及び契約終了後5年以内 |

| 株式会社日本信用情報機構(JICC) | クレジットカード・消費者金融 | 契約期間中及び契約終了後5年以内 |

| 全国銀行個人信用情報センター(全銀協) | 銀行借入 | (取引情報) 契約期間中及び契約終了日後(完済後)5年以内 (債務整理情報について) 破産・民事再生手続き開始決定日から10年以内 |

履歴が抹消されていれば、日本政策金融公庫の創業融資の審査には影響しない可能性があります。

信用情報機関で履歴を確認して、事故情報が抹消されていることを確認してから申込をしましょう。

・債務整理後間もない人は、履歴が抹消されるまでの間に自己資金をできる限り多く貯め、いざ融資の申込をする時に備えておきましょう。

・融資を受けずに、自己資金だけで規模を小さくして起業することも検討しましょう。

(6)消費者金融、カードローンなどのキャッシングはないか

消費者金融やカードローン、クレジットカードのキャッシングの利用残高がある場合、審査に影響があります。

利用残高がある場合、自己資金を用意していたとしても、利用残高分を差し引いた金額が自己資金としてみなされることになってしまいます。

例えば、自己資金を200万円用意したとしても、利用残高が100万円ある場合、自己資金は100万円として審査が行われることになります。

消費者金融やカードローン、クレジットカードのキャッシングの利用残高によっては、自己資金が0とみなされ、創業融資の申込自体ができなくなってしまうケースもあります。

・消費者金融やカードローン、クレジットカードのキャッシングの利用残高の有無

・消費者金融やカードローン、クレジットカードのキャッシングの利用残高の金額

【審査に落ちる人】

・消費者金融やカードローン、クレジットカードのキャッシングの利用残高が多くある人

【対策】

・消費者金融やカードローン、クレジットカードのキャッシングの利用残高がある人は、可能な限り完済をしてから融資の申込を行うようにしましょう。

100万円以上の借入がある場合は、審査に落ちる可能性が高いです。

一方で、10万~30万円程度の借入であればあまり影響がないと言えます。

消費者金融やカードローン、クレジットカードのキャッシングの利用残高があると残高分は、自己資金から相殺されてしまいます。

・消費者金融やカードローン、クレジットカードのキャッシングの利用の理由を聞かれるケースがあります。正直に答えるようにしましょう。

②書類審査

書類審査では、事業が実現可能であるかを重視して審査が行われます。

日本政策金融公庫の創業融資の申込に必要な書類は複数ありますが、今回は審査において重点的にチェックされる、

・「創業計画書」

・「預金通帳」

・「不動産の賃貸借(予約)契約書又は、物件の説明書」

の3つの書類について詳しく解説します。

【創業融資の申込い必要な書類一覧】

・借入申込書

・創業計画書

・見積書や工事請負契約書

・創業のために既に使った資金の領収書やレシート

・許認可証・資格または免許を証明するもの

・代表者の本人確認書類

・履歴事項全部証明書(登記簿謄本)/定款(法人の場合)

・預金通帳

・直近2年分の源泉徴収票または確定申告書

・借入金の返済予定表

・固定資産税課税明細書及び固定資産税の領収書

・不動産の賃貸借(予約)契約書又は、物件の説明書

日本政策金融公庫の創業融資の必要書類について詳しくはこちらの記事をご覧ください。

▶日本政策金融公庫で申込手続|必要書類を図解で完全ガイド

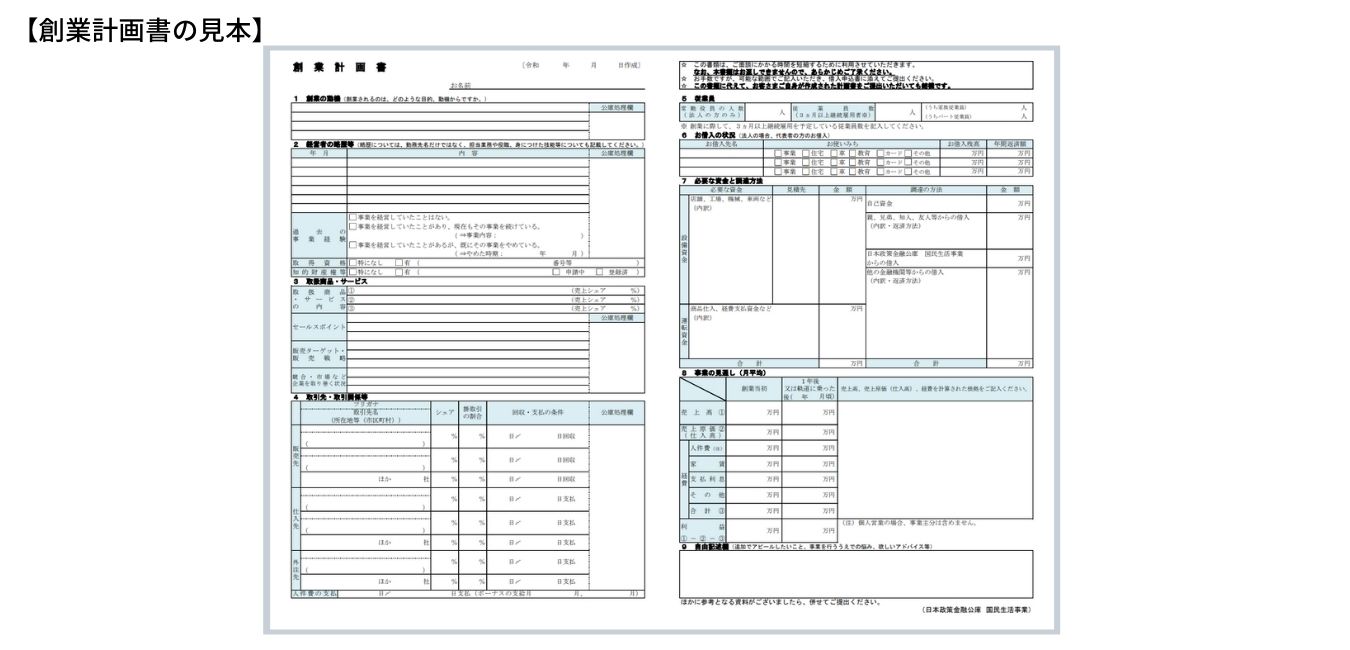

(1)創業計画書

創業計画書は、創業融資の審査において最も重要な書類です。

創業間もない事業者には、事業の実績がなく、会社や事業者としての信用もまだ確立されていません。

しかし、しっかりとした計画を立てていれば、融資を受けられる可能性は十分にあります。

そのため、 創業計画書を丁寧に作成することが、融資審査を通過するための大きなポイント となります。

本記事では、創業計画書の各項目ごとに、審査の基準を詳しく解説します。

創業計画書の主な項目は、以下の8つです。

①創業の動機

②経営者の略歴

③取扱い商品・サービス

④取引先・取引先関係等

⑤従業員数

⑥お借り入れの状況

⑦必要な資金と調達方法

⑧事業の見通し

各項目ごとに解説していきます。

①創業の動機

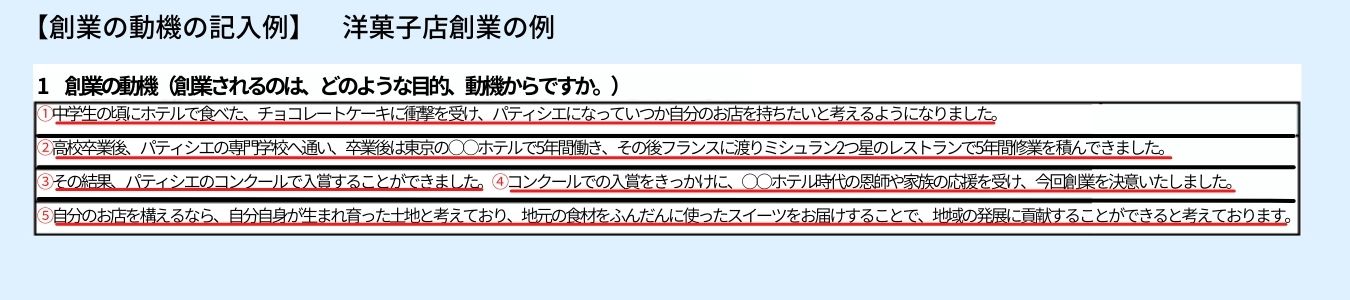

創業の動機は、創業に対する熱い想いを伝える項目です。

・創業の動機に主体性を感じられるか。

※主体性とは、自らの意思や判断で行動しようとすることです。

【審査に落ちる可能性が高い人】

・創業の動機が思いつきであったり、他人に勧められたなど熱意がない人

▶重要ポイント

創業計画書では、「ただ何となく起業を決意した」のではなく、自身の経験や想いをもとに計画的に準備し、明確な目的を持って起業する ことを伝えることが大切です。

以下のポイントを押さえて、具体的に記載しましょう。

1. 起業の決意に至った経緯

「他人の勧めで起業した」のではなく、ご自身の経験を踏まえて決意したことを伝えましょう。

・どのような経験が起業を考えるきっかけになったのか(例:仕事を通じて課題を感じた、長年の夢だった、特定のスキルを活かしたいと思った など)。

・いつ頃から起業を意識し、どのような準備をしてきたのか(例:専門知識を学んだ、業界の情報収集・人脈構築をした など)。

2. 事前に行った準備と努力

「思いつきの起業ではなく、しっかりと計画し、準備をしてきた」ことを示しましょう。

・市場調査を行い、ニーズを把握した。

・必要なスキルを磨いた(資格取得・実務経験・独学など)。

・起業に向けた資金計画を立て、自己資金を準備した。

・人脈を築き、協力者を探した。

3. 起業することで何を実現したいのか

「起業によって、どのような問題を解決できるのか」や「どのような価値を提供するのか」を具体的に書きましょう。

・どんな課題を持つ人々の役に立つのか。

・商品やサービスを通じてどのように社会に貢献できるのか。

・どのような変化や影響を生み出したいのか。

4. 社会への貢献

「地域や社会にどのような貢献ができるのか」も伝えましょう。

・地域活性化につながる取り組み(雇用創出、地域特産品の活用など)。

・社会的な問題解決につながる活動(環境負荷の軽減、福祉の向上など)。

創業動機をより説得力のあるものにするために、以下の5つの問いを考えてみましょう。

Q1.いつから創業したいと考えていましたか?

Q2.創業するために、いつから、どのような活動をしてきましたか?

Q3.活動の結果、得られた実績や経験は何ですか?

Q4.なぜ今のタイミングで創業しようと思ったのですか?

Q5.ご自身が創業することで、何を実現することができますか?社会にどう貢献することができますか?これらの問いに答えを整理し、文章に落とし込むことで、創業の動機に説得力を持たせることができます。

事業の計画性や実現可能性を審査担当者に伝え、融資を受けるための強い創業計画書を作成しましょう

創業の動機から、「いい加減さ」や、「いきあたりばったり感」、「思いつきで起業をする」などを感じ取られてしまうと、事業がうまくいかなかった時にすぐに辞めてしまうのではないかと懸念され、審査に影響を与える可能性があります。

創業への本気度を伝えられるようにしましょう。

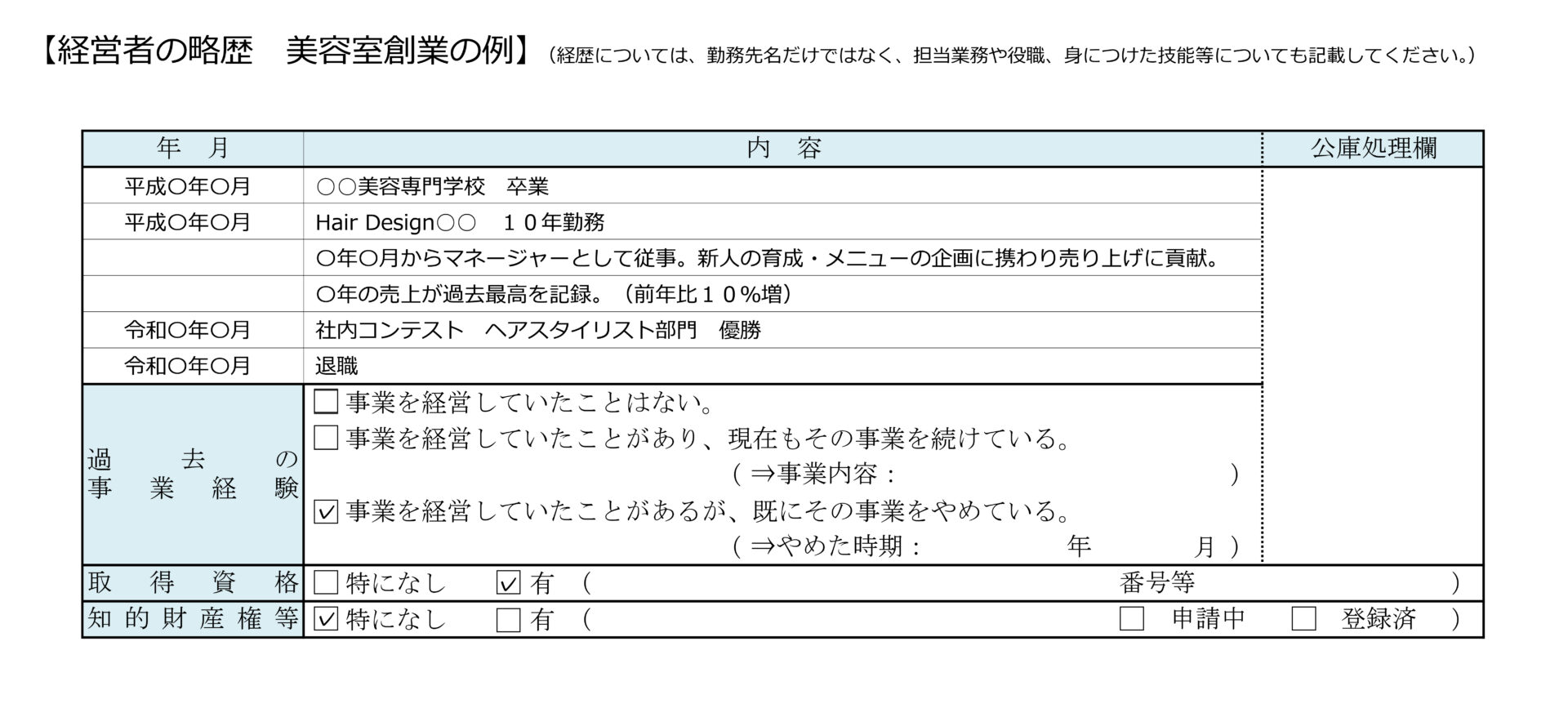

②経営者の略歴

経営者の略歴は、これまでの経験や実績をアピールする箇所です。

・創業する事業に関係する経験は十分であるか

・事業に必要な免許や資格を持っているか

・経営や管理に関わる経験があるか

・販売や営業実績・コンテストなどでの賞の受賞歴など、事業を行っていく上で強みとなる実績があるか

【審査に落ちる可能性が高い人】

・創業する事業の経験が全くない、経験が浅い人

・そもそも事業に必要な免許や資格を持っていない人

▶重要ポイント

1.実務経験の記載(最低3年以上、6年以上が望ましい)

事業を成功させるためには、業界での十分な経験が求められます。

アルバイト経験でも構わないので、最低3年以上の実務経験を積んでから融資を申し込みましょう。

2.必須の免許・資格の明記

美容師なら 「美容師免許」、飲食店なら 「食品衛生責任者」 など、業種ごとに必要な資格を具体的に記載しましょう。

免許や資格が未取得の場合、融資は受けられません。取得費用は融資対象外なので、事前に自己資金で取得しておく必要があります。

3.経営・管理の経験を詳しく書く

これまでの勤務先での 経営や管理の業務経験 を具体的に記載しましょう。

例えば、「店舗の売上管理」「スタッフの育成」「仕入れ・在庫管理」などの経験があると、融資の審査で有利になります。

4.実績を数値や受賞歴で示す

販売件数・売上・受賞歴 など、数値で示せるものがあれば積極的に記載しましょう。

例:「前職で月間売上1,000万円を達成」「新人賞受賞」「リピーター率80%を記録」など。

これまで積み上げてきた経験や実績を具体的に記載し、審査担当者に「計画性があり、事業の成功可能性が高い」と評価されるように準備しましょう。

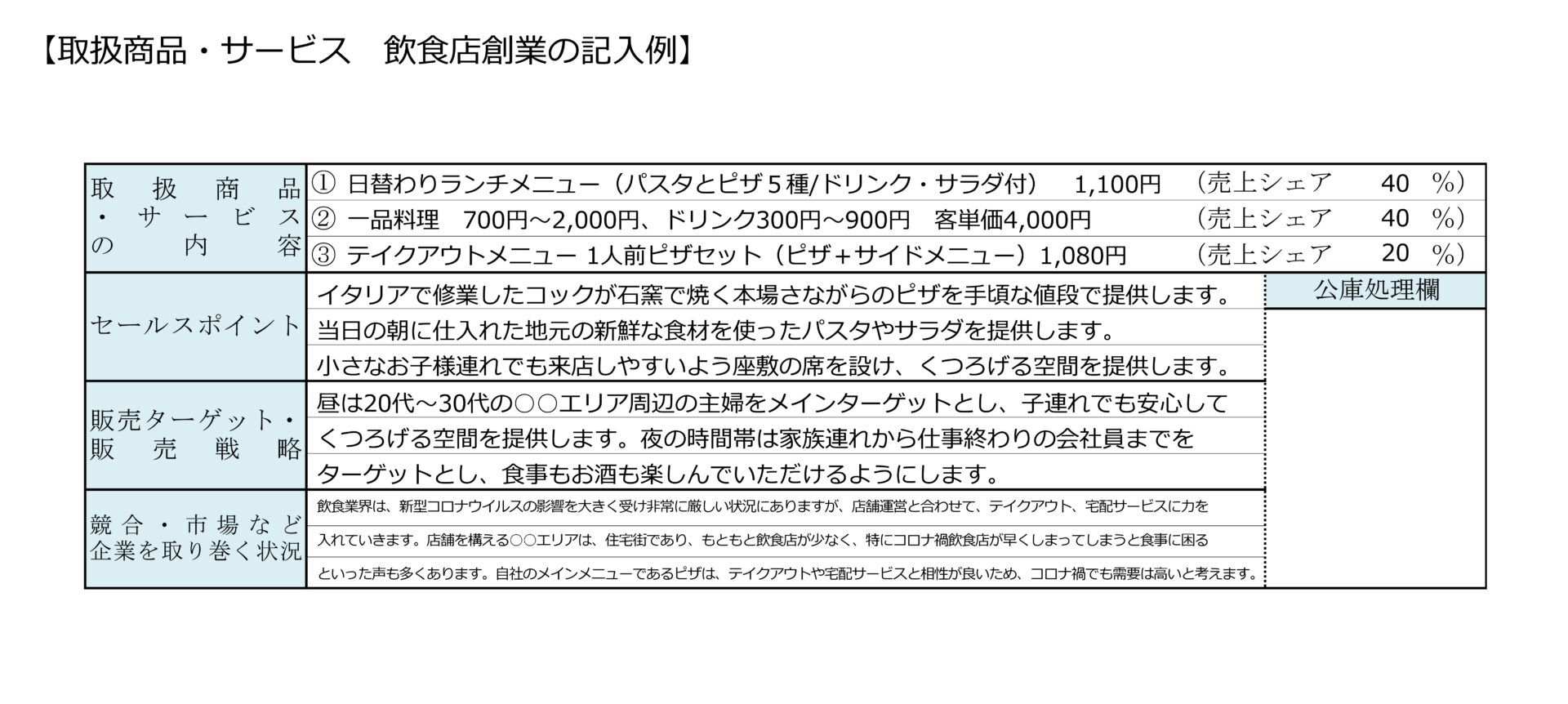

③取扱い商品・サービス

取扱い商品・サービスは、実際に顧客に提供する商品やサービスについて具体的に記載する箇所です。

・商品・サービスの内容や価格帯まで具体的に記載されているか

・他社との差別化ができる強みについて言及しているか

・販売ターゲット(年齢・性別・エリア・家族・職業など)を決めているか

・販売ターゲットに合わせた販売戦略が組まれているか

・市場や競合他社について調査できているか

【審査に落ちる可能性が高い人】

・商品やサービスの販売戦略が曖昧な人

・自社の強みを把握できておらず、事業に活かせない人

・市場や競合他社の調査ができていない人

▶重要ポイント

事業の成功には、商品やサービスの明確な特徴、ターゲット層、販売戦略 が必要です。

以下のポイントを押さえて、具体的かつ説得力のある創業計画書を作成しましょう。

1.商品・サービスの明確化

主要な商品・サービスを具体的に記載

例:「商品名〇〇〇 価格〇〇円」

価格設定の理由や、顧客にとっての価値も簡単に説明すると、より分かりやすくなります。

2.競合と差別化できる強みを記載

これまでの経験や技術力を活かした「独自性」や「強み」をアピールしましょう。

例:「〇〇の資格を活かした専門性」「〇年間の経験をもとにした独自の技術」

3.ターゲットの明確化

ターゲットを「性別・年齢・職業・エリア」など、できるだけ具体的に設定します。

例:「〇〇エリアに住む30代~40代の女性」

「〇〇エリアに勤務する20代~30代の男性サラリーマン」

ターゲットが明確であるほど、審査担当者に「事業の方向性がはっきりしている」と評価されやすくなります。

3.販売戦略の記載

ターゲットに適した販売方法を明記しましょう。

例:若者向けの商品・サービス → SNS(Instagram・TikTokなど)を活用したマーケティング

地域密着型ビジネス → チラシ配布、地域イベントへの参加

適切な販売戦略を記載することで、審査担当者に「計画性がある」と伝わり、融資の可能性を高めることができます。

4.市場・競合の調査

市場環境や競合について、データや数字を用いて具体的に記載 すると、事業の説得力が増します。

例:競合他社の市場シェアや価格帯の分析

ターゲット顧客へのアンケート結果や、口コミ・顧客の声の引用

事実に基づくデータを盛り込むことで、事業の実現可能性がより明確になります。

審査担当者は融資のプロですが、それぞれの業界の専門家ではありません。

そのため、商品・サービスの内容や強みを明確に伝え、事業の成功可能性をしっかりとアピールすることが求められます。

1. 商品・サービスを分かりやすく伝える

・専門用語は避け、シンプルな言葉で説明する。

・サービス内容が複雑な場合は、別紙を用意する。

事業内容を簡潔にまとめた資料や、ビジネスモデルを視覚的に伝える図解 を活用すると効果的です。

・実際の商品の写真やメニュー表も準備すると、より具体的に伝わります。

2. 自社の強みをしっかりアピール

・競合より優れている点=強み を明確にする。

例えば、「高品質な原材料の使用」「独自の技術力」「地域密着型のサービス」など、他社にはない優位性を強調しましょう。

・商品やサービスの魅力だけでなく、自身の経験やスキルも強みにする。

例:「〇年間の業界経験があり、専門的な知識を持つ」「過去に〇〇の実績がある」など。

3. 市場調査・競合分析をしっかり行う

・業界の動向、競合他社、店舗周辺の環境を事前に調べ、数値データを用いて説明する。

「〇〇エリアには競合店が〇店舗あり、価格帯は〇〇円」

「近隣に〇〇人のターゲット顧客がいる」

こうしたデータを示すことで、事業の成功可能性を裏付けることができます。

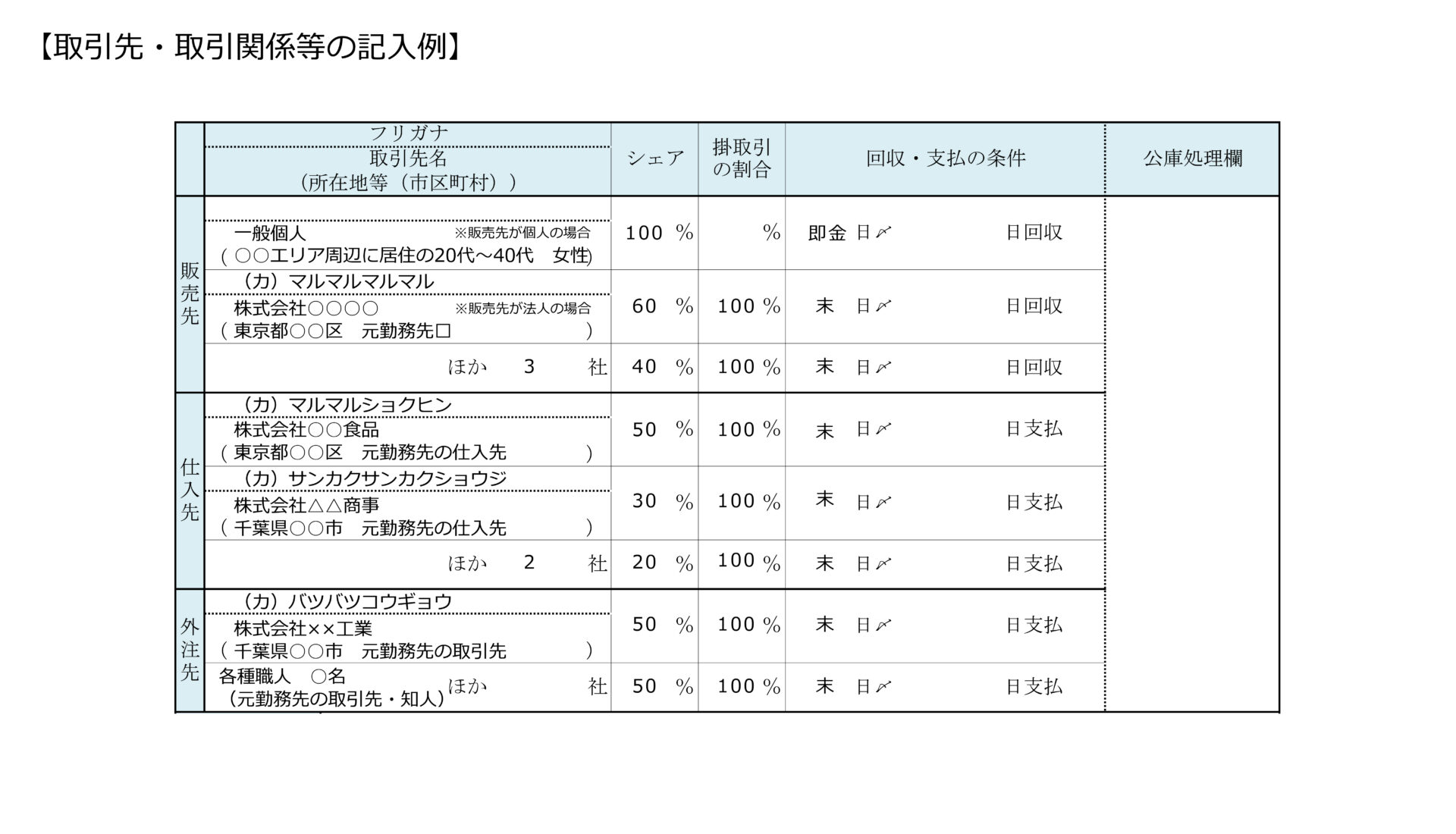

④取引先・取引先関係等

取引先・取引先関係等は、実際に商品・サービスを提供する客層や、事業を行っていく上での仕入先や外注先などの取引先について記載する箇所です。

・販売先が個人の場合、具体的な販売ターゲット(年齢・性別・エリア・家族・職業など)が明確か

・販売先が法人の場合、1社に依存していないか、複数あるか

・仕入や外注先など、事業を行っていく上で必要な取引先にめどはついているか。

・回収・支払いの条件は確認してあるか

【審査に落ちる可能性が高い人】

・販売先や仕入先・外注先の目途が立っていない人

▶重要ポイント

ターゲットの明確化・取引先の多様化・仕入れの確保・回収・支払い条件の整理が重要です。

これらを具体的に記載することで、融資審査の通過率を高め、事業の実現性をアピールできます。

1. ターゲットの明確化

事業の成功には、「誰に向けた商品・サービスなのか」を明確にすることが不可欠です。

✅ 具体的に記載するポイント

・年齢・性別:「20代~30代の女性」「40代の男性サラリーマン」

・エリア:「東京都〇〇区に住む」「〇〇エリアに勤務する」

・職業・家族構成:「共働き世帯の主婦」「会社員の単身者」

例:「〇〇エリアに住む30代の共働き主婦がターゲットで、時短で健康的な食事ができるサービスを提供する。」

2. 販売先・取引先の多様化

取引先が 1社しかないと、リスクが高い ため、まだ契約していなくても「契約予定の取引先」も記載しましょう。

例:「現在〇〇社と取引中。今後、△△社・□□社とも取引を進める予定。」

✅ 審査で見られるポイント

・既存の契約先だけでなく、新たな販路も検討しているか?

・ 取引先が多様で、事業リスクを分散できているか?

3. 仕入先・外注先の確保

事業をスタートする上で、最低限の仕入先や外注先を決めておくこと が必須です。

仕入先が未定だと「本当に事業を運営できるのか?」と不安を持たれるため、具体的に記載しましょう。

4. 回収・支払い条件の明確化

事業の資金繰りに直結するため、売上の回収方法・支払い条件を整理して記載することが重要です。

・取引先との関係性が深い方がいいです。「元勤務先」や「知人の会社」など補足をしておきましょう。

・大手企業との取引も審査においてプラスになります。

・既に契約が済んでいる場合は、契約書のコピーなどを証拠書類として用意しておくと信憑性が増します。

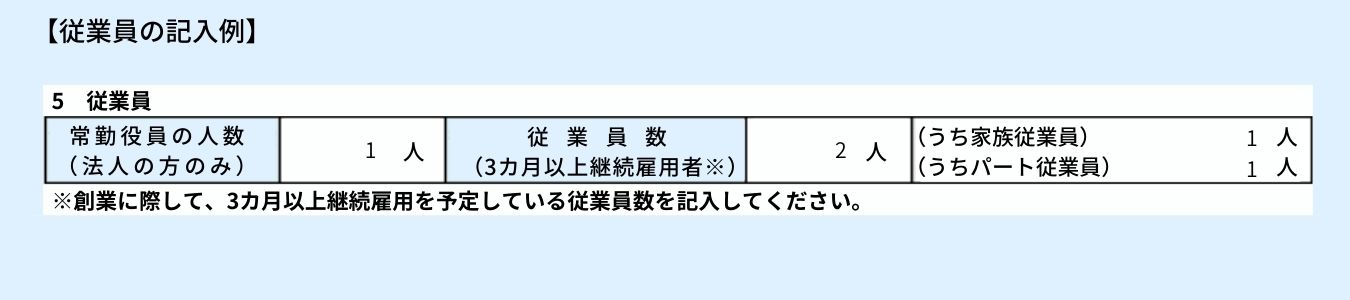

⑤従業員数

法人の場合は、役員の人数を記載します。

また3カ月以上継続して雇用する予定の従業員がいればその人数を記載します。

・業務量や売上の規模に対して、適切な人数であるか

・従業員を雇う場合、採用の目途は立っているのか

【審査に落ちる可能性が高い人】

・業務量や売上の規模に対して、無駄に従業員を雇おうとしている人

・採用の目途が立っていない、採用の準備が進められていない人

創業計画書上では、人数の記載のみですが面談時になぜこの人数としたのか、採用の目途はたっているのかなどを質問されます。

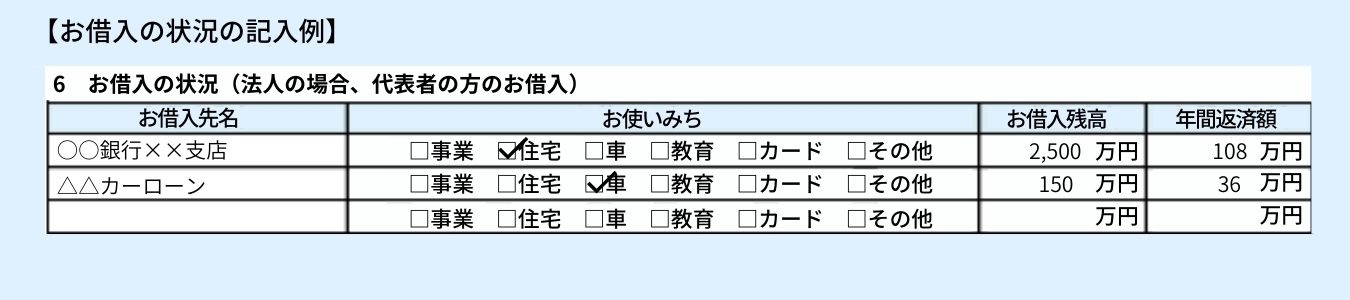

⑥お借り入れの状況

ここでは、代表者個人の借入について記載していきます。

・自身の借入についてきちんと把握しているか

・事業の利益より、借入の毎月の返済額が多くないか

【審査に落ちる可能性が高い人】

・自身の借入について管理・把握できていない人

・事業の利益より、既存の借入の返済額が多い人

嘘をついていると、印象が悪くなり融資の審査に影響します。

・これから始める事業の利益を照らし合わせて、代表者個人の生活ができるのかも見られています。

代表者個人の借入が多く、生活が回らないような状況では、融資したお金が別の借入の返済に充てられるのではないかと懸念され、融資を受けることが難しくなってしまいます。

・消費者金融やカードローン、クレジットカードのキャッシングは完済してから創業融資の申込をするようにしましょう。

・住宅ローンや車のローンについては特に問題にはなりません。

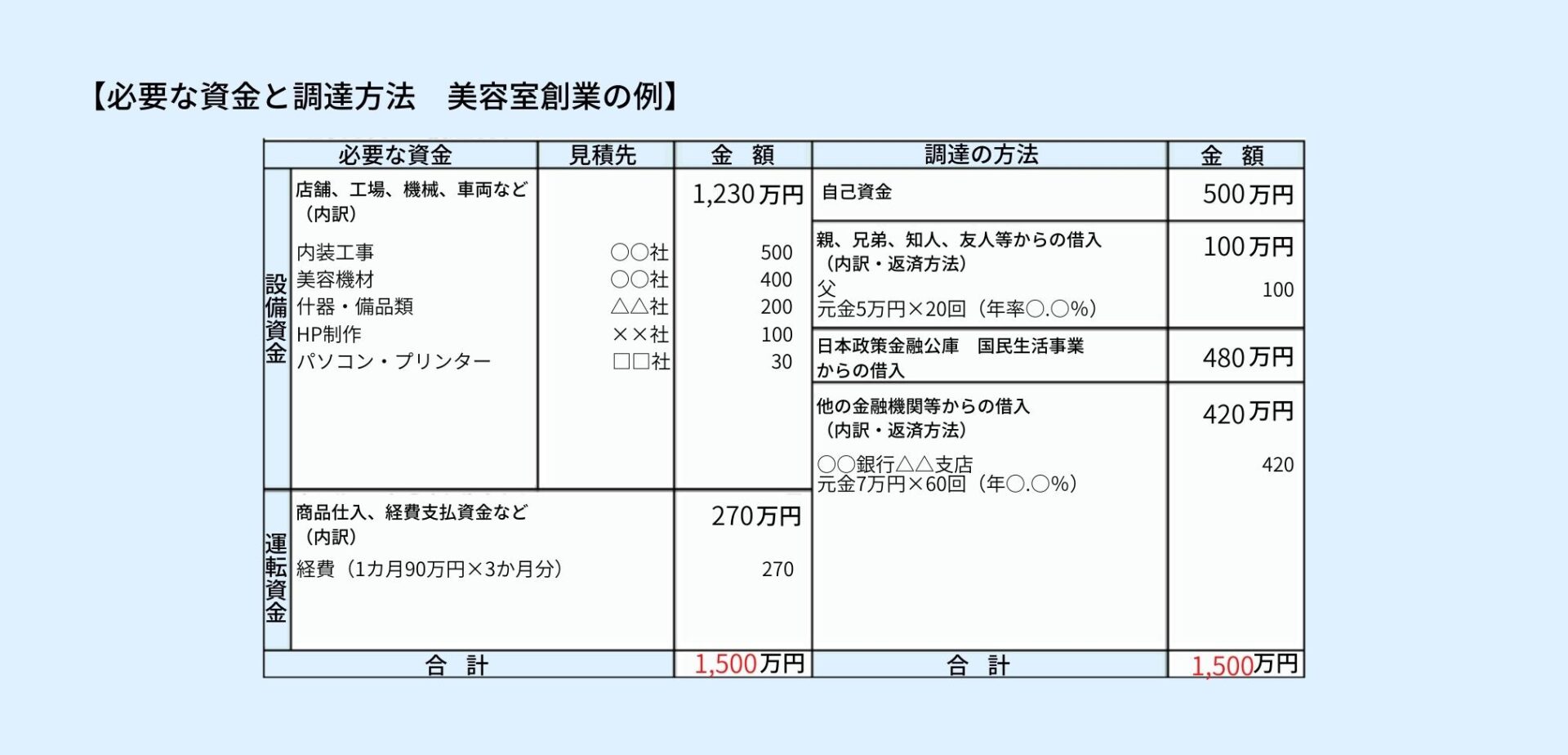

⑦必要な資金と調達方法

ここでの主な審査のポイントは、次の6つです。

(2)運転資金

(3)自己資金

(4)親、兄弟、知人、友人等からの借入

(5)他の金融機関からの借入

(6)日本政策金融公庫 国民生活事業からの借入

それぞれ詳しく解説してきます。

(1)設備資金について

設備資金とは、開業のために必要な設備(基本的に10万円以上のもの)のことです。

金額の大きな順に上から記載していきます。

・設備資金は、売上の規模に対して過大ではないか、設備のグレードが高すぎないか

・内装工事の坪単価は高すぎないか

・事業規模に対して店舗や事務所は大きすぎないか

【審査に落ちる可能性が高い人】

・必要以上の設備を購入しようとしている人

・設備の必要性について問われた時に、論理的な回答ができない人

▶重要ポイント

融資審査では、事業の利益で借入金の返済が可能かどうか が重要視されます。

特に設備資金の割合が大きくなりすぎると、毎月の返済負担が重くなり、資金繰りが厳しくなる可能性があります。

そのため、設備投資は慎重に計画し、無理のない資金計画を立てることが重要です。

1. 設備投資の適正化

設備投資が膨大になる場合は、グレードを見直す・中古品を活用する などの方法を検討しましょう。

2. 内装工事費の目安

飲食店の内装工事費の平均坪単価は30万円~50万円 と言われています。

工事費が予算を超えないように計画を立てることが重要です。

金額の大きなものは複数の業者から相見積もりを取って検討しましょう。

3. 事業規模に合った計画を立てる

適切な規模の店舗を選びましょう。

立派な事務所や広すぎる店舗は、本当に必要か? を慎重に判断することが大切です。

特に店舗を構える飲食店や美容室は、理想のお店にしたいと内装工事やテーブルや椅子など備品にお金をかけてしまいがちです。

創業当初は、想定より売上が上がらないなど何があるかわかりません。

はじめは小さくスタートして、売上の推移に応じて徐々に設備や規模を拡大していくことをおすすめします。

(2)運転資金について

運転資金とは、事業を続けていくうえで必要な資金のことです。

毎月、固定してかかる経費と考えてください。

・運転資金は毎月の経費や売上の回収スケジュールなどを踏まえた金額となっているか。

【審査に落ちる可能性が高い人】

・運転資金の内訳について、根拠を説明できない人

運転資金の目安は毎月の経費の3ヶ月分~多くとも6カ月分が適正範囲です。

売上の回収に時間がかかる理由がないのに、過大な申請をすると融資審査に悪影響を与えるため、正確な経費を見積もりましょう。

また、創業時は売上を多く、経費を少なく見積もりがちになります。

実際の事業では想定外の支出が発生することが多いため、慎重な資金計画が必要です。

融資面談でも説明を求められるため、家賃・人件費・仕入れ費・広告費などの具体的な内訳を整理し、計画の根拠を明確にすることが重要です。

適正な資金計画を立てることで、融資の成功率を高めましょう。

(3)自己資金について

開業のためにご自身で用意してきた自己資金の金額を記載します。

法人の場合は、資本金の金額を入力します。

・開業資金に対しての自己資金の割合(3分の1以上が理想)

【審査に落ちる可能性が高い人】

・自己資金が全くない人

・自己資金が少なく借入希望額が大きい人(開業資金の8割以上が借入金)

自己資金は創業融資の審査で最も重要な要素の一つであり、開業資金の3割以上が理想的です。

例えば、開業資金が1,000万円なら、自己資金は300万円以上が望ましいとされています。

自己資金が少なく、借入の割合が8割以上になる場合は、設備資金を見直す、売上を伸ばす計画を立てる、経費を削減する などの対策を検討しましょう。

それでも借入割合が高くなる場合は、十分な自己資金を貯めてから融資を申し込むことが得策です。

また、自己資金の準備が難しい場合は、日本政策金融公庫ではなく、信用金庫の融資を活用する選択肢もあります。

自己資金を適切に準備し、計画的な資金計画を立てることで、融資の成功率を高めましょう。

自己資金や開業資金など起業に必要な資金について詳しくはこちらの記事を参考にしてください。

▶必要な起業資金はいくら?資金調達の専門家が厳選した5つの方法を解説【保存版】

(4)親、兄弟、知人、友人等からの借入について

親、兄弟、知人、友人等からの借入がある場合、借入金額を記載していきます。

・親、兄弟、知人、友人等からの借入の有無

【審査に落ちる可能性が高い人】

・特にありません。

他者からの借入を自己資金として申請する人がいますが、いわゆる「見せ金」になりますので、絶対にNGです。

「見せ金」は絶対にバレます。融資審査において大きなマイナスの影響があります。

(5)他の金融機関等からの借入について

既に他の金融機関などから事業用の借入がある場合は、借入金額を記載していきます。

・他の金融機関等からの借入の有無

・他の金融機関等からの借入の金額・金利・返済計画

・自己資金、他の金融機関等からの借入、日本政策金融公庫からの借入希望額の3つのバランス

【審査に落ちる可能性が高い人】

・他の金融機関等からの借入金額が大きい人

・他の金融機関等からの借入の金利が高い人

▶重要ポイント

1.借入金額・金利・返済計画の記載方法

融資の申し込み時には、以下のように具体的な借入内容を記載しましょう。

記載例:○○銀行 △△支店 元金 ○万円 × 60回(年○.○%)

2.自己資金・他の金融機関からの借入・日本政策金融公庫のバランス

日本政策金融公庫の融資審査では、自己資金・他の金融機関からの借入・希望する借入金額のバランスが重要です。

✅ 他の金融機関からの借入金額が大きい場合

➡ 売上や利益と比較され、日本政策金融公庫の融資額が減額される可能性があります。

✅ 自己資金が少ない場合

➡「事業の安定性が低い」と判断され、融資の承認が厳しくなることがあります。

3.融資審査に通るための対策

✅借入金額が自己資金の8割以上になっている場合

➡ 設備資金を見直しましょう。 事業計画の中で、本当に必要な設備投資かどうかを再検討してください。

✅ 設備資金の見直しが難しい場合

➡ 売上を増やす、経費を削減する方法を検討しましょう。

・新規顧客の獲得や販路拡大の計画を強化

・コスト削減策を取り入れ、利益率を向上

他の金融機関からの借入は、融資審査において有利に働くケースと、不利に働くケースがあります。

有利に働くケース

「他の金融機関からの融資が下りている=信用がある」とみなされるケースです。

日本政策金融公庫からすると、「○○銀行さんが融資しているから大丈夫だろう」という考え方になります。

不利に働くケース

金利の高いビジネスローンを利用しているケースや、他の金融機関からの借入金額が大きく、自己資金の割合や売上の規模から考えて、返済が難しくなると考えられてしまうケースです。

また、既存の借入の分で資金が十分と判断されてしまうと貸してくれません。

(6)日本政策金融公庫 国民生活事業からの借入

日本政策金融公庫からの借入希望額を記載します。

・自己資金、親、兄弟、知人、友人等からの借入、他の金融機関等からの借入とのバランス

【審査に落ちる可能性が高い人】

・借入希望額が自己資金や、売上計画に対して大きすぎる人

借入金額の一つの目安は、自己資金の3倍(自己資金が200万円の場合、600万円)です。

これ以上に、借入金額が大きい場合は、設備資金の見直しや、経費削減、売上を大きくするなどを検討する必要があります。

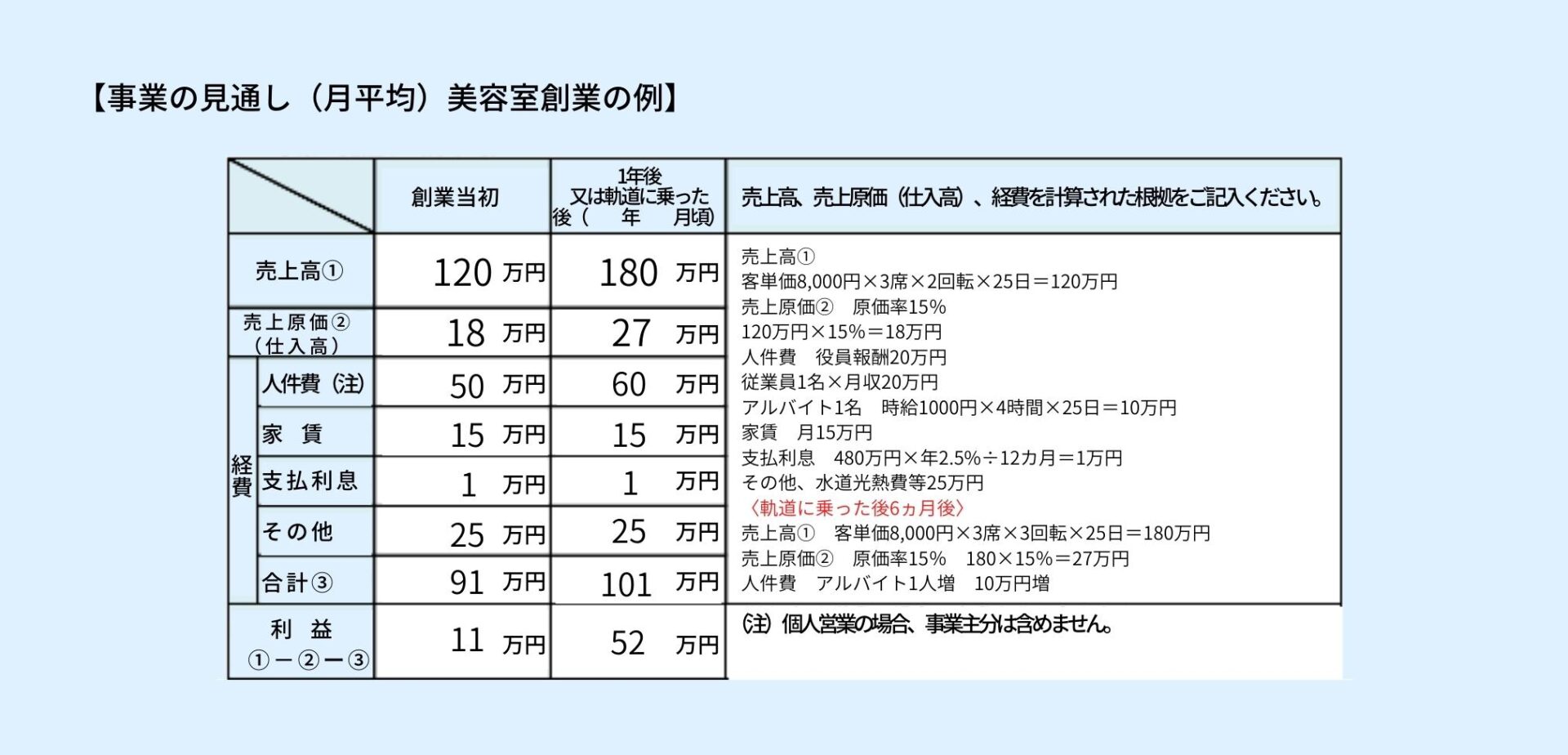

⑧事業の見通し

売上の見込みや収支計画を記載する箇所です。

創業当初と1年後又軌道に乗った後の月の売上や経費、利益の金額をそれぞれ記入し、その根拠を右側の欄に記載してきます。

(1)創業当初の売上高・売上原価・経費・利益とその根拠

創業時、事業が軌道に乗るまでの売上高、売上原価、経費、利益の計画を記載していきます。

それぞれの計算の根拠を右側に記載します。

・売上、売上原価、経費の根拠が、計算式で示されているか

・売上高を高く見積もりすぎていないか

・経費は安く見積もられていないか

・利益は出るのか

【審査に落ちる可能性が高い人】

・売上、売上原価、経費の根拠がない。どんぶり勘定な人

創業当初から利益が多すぎると、融資を受ける必要はないのでは?と日本政策金融公庫の担当者に思われてしまいます。

創業当初の売上は堅く、経費は多めに積もっておくことがベターです。

(2)1年後又軌道に乗った後の売上高・売上原価・経費・利益とその根拠

事業が軌道に乗った後の売上高、売上原価、経費、利益の計画を記載していきます。

それぞれの計算の根拠を右側に記載します。

一般的に、事業が軌道に乗るまでに6ヶ月はかかると言われています。

また、日本政策金融公庫の担当も6ヵ月で事業を軌道に乗せて欲しいと考えているため、ここでは6ヵ月後の売上予想を記入することをおすすめします。

・売上、売上原価、経費の根拠が、計算式で示されているか

・融資の返済が問題なく行えるほど利益がでているか

【審査に落ちる可能性が高い人】

・売上、売上原価、経費の根拠がない。どんぶり勘定な人

融資の返済はこの利益の中から行います。利益が出ていなければ、まず融資は受けられません。

個人事業主の場合はこの利益の中からご自身の生活費を捻出します。

融資返済と事業主自身の生活が成り立つような計画を立てる必要があります。

(2)預金通帳

過去6ヶ月以上の預金通帳の取引明細を確認されます。

・自己資金の確認

・自己資金はこれまでコツコツ貯めてきた資金であるか(見せ金ではないか)

・家賃や水道光熱費、税金など日々の支払いがきちんと行われているか

【審査に落ちる可能性が高い人】

・自己資金をコツコツ貯めてきた形跡がなく、資金の流れが確認できない

・日々の支払いにルーズな人

創業に向けての計画性などが評価され、経営者としての能力も高いと判断されます。

(3)不動産の賃貸借(予約)契約書又は、物件の説明書

店舗や事務所を構える場合、物件の内容がわかる資料を提出します。

・飲食店や美容室など店舗の立地が売上に大きく関係するような事業内容の場合、店舗の立地や広さ、周辺の環境、競合他社の有無

・売上に対しての家賃の割合(家賃が負担になりすぎていないか)

【審査に落ちる可能性が高い人】

・最寄り駅や客層、周辺の環境を調査せず、行き当たりばったりで物件を決めた人

・売上事業規模に対して、メニュー家賃が高額な立派すぎるオフィスを構えようとしている人

▶重要ポイント

1.適切な家賃の目安は?

家賃は売上高の10%以内に抑えるのが理想です。

家賃負担が重すぎると、経営を圧迫し、事業の安定性が損なわれる可能性があります。

2.立地と環境を徹底調査

店舗や事務所を決める前に、最寄り駅・客層・周辺環境をしっかりチェックしましょう。

特に店舗型ビジネスでは、人通りやターゲット層の動線が売上に直結するため、慎重に判断することが大切です。

3.家賃相場を事前に確認

近隣エリアの家賃相場を調べて、適正な価格かどうかを確認しましょう。

「安いから」という理由だけで選ぶと、集客に影響が出る可能性があるため、バランスが重要です。

4.初期コストを抑える工夫

創業時は、なるべくコストを抑えた物件選びがポイント。

居抜き物件を活用すれば、内装や設備にかかる初期費用を削減でき、資金を他の運営費に回せます。

融資を受ける際、審査では「なぜその場所を選んだのか?」がチェックされます。

事業内容や販売戦略に基づき、立地の選定理由を説明できるよう準備しておきましょう!

「売上を最大化するために、どのような立地が最適か?」を考え、慎重に物件選びをすることが、事業成功の鍵となります!

創業計画書の詳しい書き方についてはこちら

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

創業融資の必要書類について詳しくはこちら

▶日本政策金融公庫では教えてくれない!創業融資の必要書類と準備のコツ【起業の専門家が解説】

③面談審査

創業融資面談では、主に次の3つのポイントが見られています。

(2)資料や数値を用いて、論理的に事業計画を説明できるか

(3)社会人としてのマナー・経営者の人柄

それぞれ詳しく解説していきます。

(1)創業計画書の内容を説明できるか

基本的に融資面談は、事前に提出した事業計画書の内容に沿って行われていきます。

創業計画書の内容について、日本政策金融公庫の担当者がわからなかった点や、気になった点について質問をされます。

・創業計画書の内容をしっかり把握し、自身を持って受け答えができているか

【審査に落ちる可能性が高い人】

・事業計画書をしっかりと作り込まなかった人

・事前の準備を怠り、行き当たりばったりで面談に挑んだ人

・創業計画書の記載内容と異なった話をした人

こちらからあまり話し過ぎず、日本政策金融公庫の担当者の質問に冷静に答えるスタンスでいましょう。

面談でよく聞かれる質問については、こちらの記事を参考にしてください。

▶日本政策金融公庫の面談|全質問と模範解答例で完全攻略

(2)資料や数値を用いて、論理的に事業計画を説明できるか

売上や経費、利益などの数値計画は、どんぶり勘定ではなく計算の根拠を説明できるようにしましょう。

・売上や経費、利益などの数値計画は、これまでの経験や、業界の平均、見込顧客などを踏まえた論理的な計画になっており、面談で説明ができているか

【審査に落ちる可能性が高い人】

・売上の計画について「気合で頑張ります」などと根拠のない回答をする人

▶重要ポイント

1. 売上の算出方法を明確にする

売上の計算方法を明確にし、実現可能な計画であることを示すことが重要です。

売上高 = 客数 × 客単価 × 営業日数

例:客数:1日あたり10人

客単価:2,000円

営業日数:25日

➡ 月の売上=10人 × 2,000円 × 25日 = 50万円

2.客数の根拠を明確にする

・SNS広告(Instagram・X・Facebook)を活用し、ターゲット層にアプローチ

・既存の人脈(過去の取引先、友人知人)から紹介を得る

・公式サイトを活用し、SEO対策を行い問い合わせを増やす

・チラシ配布や展示会での直接営業

3. 創業計画書の「売上高、売上原価、経費の根拠」をしっかり作成

売上・原価・経費の根拠を示すため、以下のポイントを押さえましょう。

(売上高の根拠を示すもの)

・既に契約が決まっている場合、契約書を提示

・予約注文が入っている場合、発注書やメールの履歴を提示

・顧客リストや市場調査データを活用し、売上見込みの妥当性を示す

売上の見込みを客観的なデータや証拠をもとに示すことで、融資審査がスムーズになります。

(売上原価(仕入高)の根拠を示すもの)

・仕入先との見積書を用意し、1商品あたりの原価を明確にする

(経費の根拠を示すもの)

・家賃や光熱費は契約書や見積書を提示

・広告費や販促費は具体的な広告プランを作成

4. 面談時に役立つ追加資料を準備

日本政策金融公庫の担当者に、事業の収益構造をわかりやすく伝えるために、以下の資料を準備できると話がスムーズに進みます。

・ 契約書(売上の根拠を示すため)

・ 顧客リスト(販売計画の信頼性を高める)

・ 資金繰り表(キャッシュフローを可視化し、融資の必要性を明確に)

・ 事業モデル図(お金の流れが一目でわかる資料)

✅ 売上の「計算方法」だけでなく「実現可能性」を示すことが重要

売上の計算式が成り立っていても、「なぜその客数が見込めるのか?」「本当にその単価で売れるのか?」という疑問を持たれることが多いため、競合の価格設定や市場データを活用して説明できるようにしましょう。

✅ 審査担当者はリスクを見極めている

創業計画書の売上が「理想論」になっていないかをチェックされます。

たとえば、「毎月100人の新規顧客を獲得する」といった計画があるなら、その根拠となる集客方法や過去の実績を具体的に示す必要があります。

✅ 審査のポイントは「計画の整合性」

売上の計算と仕入れや経費のバランスが取れているかも重要です。

例えば、広告費を抑えているのに「SNS広告で月100人の集客」と記載されていると、矛盾が生じます。

こうした点を事前にチェックし、実現可能な計画にしましょう。

✅ 融資審査でプラス評価を得るための工夫

・既に顧客がいる場合は、見積書や発注書を用意する

・SNSやWeb広告の具体的な運用計画を示し、集客が現実的であることを伝える

・資金繰りのシミュレーションを作成し、返済が可能であることを明確にする

最終的には「この事業は安心して貸せる」と思わせることが重要です!

(3)社会人としてのマナー・経営者の人柄

社会人として当たり前ですが、面談をわざわざするという事は社会人としてのマナーや経営者の人柄などもチェックされているということです。

・社会人として必要最低限のビジネスマナーができているか

(時間厳守・清潔感のある服装・言葉遣いなど)

【審査に落ちる可能性が高い人】

・時間を守れない人

・挨拶ができない人

・面談の中で、怒ったり、弱気になってしまう人

1. 服装は第一印象を左右する

✅ スーツがベスト

面談はビジネスの場なので、スーツを着用するのが無難です。

✅ スーツがない場合は清潔感を意識

ジャケット+襟付きのシャツなど、ビジネスカジュアルでもOK。Tシャツやジーンズは避けましょう。

2. 厳しい質問への対応:冷静に、自信を持って答える

✅ 厳しい質問=あなたを落としたいわけではない

担当者は、「融資を通すために事業の強みを知りたい」と思っています。質問の意図を理解し、落ち着いて答えましょう。

✅ ムキにならない・弱気にならない

怒る → 「この人は冷静な経営判断ができるのか?」と疑われる

弱気になる → 「本当にこの事業は大丈夫?」と不安を持たれる

冷静に、根拠を示しながら説明すれば問題ありません。

3. 面談前の準備が成功のカギ

✅ よく聞かれる質問を想定し、事前に答えを準備する

「なぜこの売上計画なのか?」「資金の使い道は?」など、よくある質問をリストアップし、回答を用意しておきましょう。

✅ 事業の強みを伝えられる資料を用意する

契約書や顧客リスト、広告戦略などを提示できると、担当者の納得感が増します。

面談は「審査される場」ではなく、「事業の良さを伝える場」と考えましょう!準備をしっかりすれば、緊張せず自信を持って臨めます。

2.もし、日本政策金融公庫の審査に落ちてしまったら?

日本政策金融公庫の創業融資は、多くの起業家にとって重要な資金調達手段ですが、審査に落ちてしまった場合も決して諦める必要はありません。

融資が通らなかった理由を分析し、適切な対策を取ることで、再挑戦や別の資金調達方法を活用するチャンスがあります。

(1)なぜ審査に落ちたのか?原因を分析する

審査落ちの原因を明確にし、改善点を見つけることが再挑戦への第一歩です。

残念ながら、日本政策金融公庫の担当者は、審査落ちの理由について明確には教えてくれません。

面談時に、指摘された事項などをヒントに改善点を見つけていきましょう。

よくある、審査落ちの理由は以下の通りです。自分自身にも当てはまらないかチェックしてみましょう。

✅ 過去に金融トラブルがあった

クレジットカードやローンの延滞履歴があると、審査に影響することがあります。

借入だけでなく、公共料金などの支払い遅延も減点の対象です。

✅ 自己資金が少ない

自己資金が少ないと、事業への本気度や計画性の甘さから、返済能力を疑われ、融資審査に落ちやすくなります。

✅ 事業計画書の内容が不十分だった

売上の根拠が曖昧だったり、経費や利益の見通しが甘いと、事業の実現性・持続性に疑問を持たれ、審査に落ちてしまいます。

(2)再挑戦は通常「6カ月後」以降!

日本政策金融公庫の創業融資に落ちた場合、すぐに再申請することはできません。

通常、再挑戦は「6か月後」から可能とされています。

その間に、審査に落ちてしまった原因を改善させましょう。

審査落ちの原因が改善されていなかった場合、半年後に再チャレンジしても同じ結果となってしまう可能性が高いので注意してください。

この間に、事業をスタートさせる場合は、事業の実績が良くも悪くも次回の審査に影響を及ぼします。

業績が良ければプラスの要素になりますし、逆に業績が思わしくない場合は、さらに審査に不利な状況になることが考えられます。

事業をスタートさせている場合は、売上が3カ月連続で拡大しているタイミングが融資申込のチャンスと言えます。

(3)日本政策金融公庫以外の資金調達方法も検討する

日本政策金融公庫以外の資金調達方法も検討しましょう。

日本政策金融公庫以外にも、民間の金融機関(地方銀行や信用金庫など)を窓口とした創業融資の制度があります。

中でも、信用金庫は親身になって相談にのってくれるため、お勧めです。

(4)専門家に相談する

創業融資の審査に落ちた場合は、次の申請で失敗しないためにも、専門家に相談することをおすすめします。

専門家の視点を取り入れることで、自分では気づけなかった弱点や改善点を明確にでき、次の審査通過率が大きく上がります。

【なぜ専門家への相談が必要なのか】

✅ 客観的な「落選理由」の分析ができる

自分だけでは、「どこが悪かったのか」が正確にわからないことがほとんどです。

専門家なら、面談の内容や事業計画書の内容をもとに、審査落ちの原因を分析してくれます。

✅ 修正すべきポイントを具体的に教えてくれる

事業計画書の改善、自己資金の見せ方、実績づくりの方法など、再申請で審査に通るための「具体的なアクション」を教えてくれます。

✅ 書類の完成度が劇的に上がる

専門家は、融資に通る書類作成のポイントを熟知しています。

✅ 金融機関の視点を知っている

公庫側が重視する「返済可能性」「信頼性」「計画の現実性」などの評価ポイントを熟知しているため、審査官の目線で書類を組み立てることが可能です。

【どんな専門家に相談すればいい?】

創業融資の再チャレンジに向けて相談すべき専門家は、融資に強いとうたっている税理士がおすすめです。

まず、税理士は資金繰りや収支計画、自己資金の見せ方など「数字まわりの整理」に強く、創業計画書の財務部分を現実的かつ説得力ある内容にブラッシュアップしてくれます。

特に、開業後の経理や税務も視野に入れている場合は、長期的なパートナーとして相談するのもおすすめです。

また、税理士の中でも、認定支援機関に登録している税理士がおすすめです。

認定支援機関とは、中小企業が経営改善・資金調達・事業再生などを行う際に、適切な助言や支援を行う「国のお墨付き」を得た専門家や団体です。

そして、認定支援機関は、国に認定された専門家や機関で、創業融資をはじめとする資金調達全般の支援に対応しています。

日本政策金融公庫への提出資料作成のサポートや、面談対策などを行ってくれる場合もあります。

3.まとめ

いかがでしたでしょうか?

今回は、日本政策金融公庫の創業融資の審査基準や落ちる可能性の高い人、審査の対策方法についてお伝えしてきました。

審査基準について次のチェックリストにまとめましたので、融資審査の申込前、創業計画書の作成後、融資面談前などに、確認をしてみてください。

創業融資は失敗ができません。

審査の基準を抑えて、しっかりと準備、対策をして挑んでいきましょう。

コメント