起業の際の資金調達方法を知りたい方必見!

「資金の問題を解決して早く起業したい」こんなお悩みで、なかなか起業ができずに前に進めないという現実はありませんか。

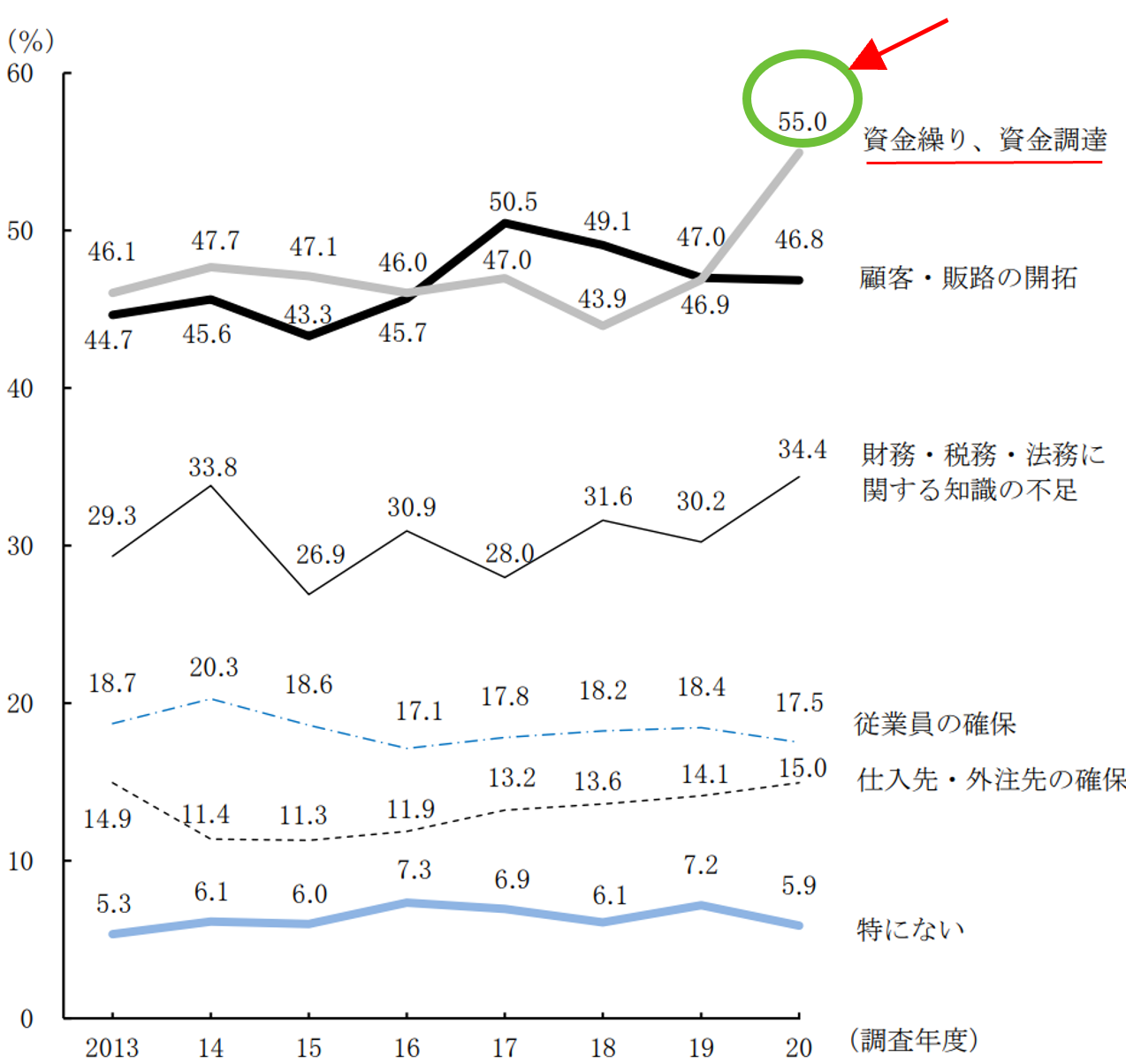

日本政策金融公庫の実態調査2020年では、起業する人の悩みで、「資金」について、 1位となっています。

資金は起業家にとって、誰もが避けては通れない悩みです。

日本政策金融公庫「2020年新規開業実態調査」によると、開業時に苦労したこととして、一番は、「資金繰り、資金調達」の55%で第一位となっています。

【開業時に苦労したこと】

(出典:日本政策金融公庫 2020年新規開業実態調査)

(出典:日本政策金融公庫 2020年新規開業実態調査)

この記事を読むことで、起業時特有の資金問題を理解して、準備するための行動を起こす助けになれば幸いです。

資金の問題が解決できないと、いつまでたっても起業ができないため、起業時特有の資金について徹底解説していきます。

目次

1.専門家が教える起業資金の目安

起業するときに一番最初につまずくのが、起業資金の調達です。

手続の手順や必要資料の準備を誤るだけで、資金調達に失敗してしまうので徹底解説していきます。

1-1.【業種別】必要資金一覧表

起業する場合、業種により必要資金が異なるため、業種別の必要資金の目安を下記表にまとめました。(自社調べ)

「最低限の開業資金の目安」の金額を調達してから起業することをおすすめします。

| 業種 | 最低限の開業資金の目安 | 最大限の開業資金の目安 |

|---|---|---|

| 飲食業 | 800万円 | 2,000万円 |

| 美容業 | 500万円 | 2,000万円 |

| 小売業(アパレルなど) | 800万円 | 1,500万円 |

| IT業 | 50万円 | 2,000万円 |

| 建設業 | 50万円 | 2,000万円 |

| 不動産仲介業 | 800万円 | 1,500万円 |

| 学習塾 | 300万円 | 1,000万円 |

| 接骨院・整骨院 | 500万円 | 1,500万円 |

| 介護サービス業 | 500万円 | 1,000万円 |

| 製造業 | 500万円 | 2,000万円 |

| 無店舗販売業(フリーランス) | 50万円 | 200万円 |

※最低限の開業資金の目安(なるべく投資を抑えた場合)

※最大限の開業資金の目安(十分に投資した場合や売掛金回収サイト、決済期間による)

1-2.初期に必要な資金が変わる3つのポイント

個人事業主として起業するか、法人で起業するかにより必要な資金が変わります。

個人事業主に比べて、法人で起業する場合は、26万円多く起業資金を準備しておく必要があります。

(1)個人事業主か法人設立か

- 個人事業主「設立費用=0円」

個人事業主として起業する場合は、設立費用0円すぐに起業できます。

- 法人「設立費用=約26万円程度」

会社を設立して起業する場合は、登記をしなければならないため、設立費用として株式会社の場合26万円程度かかりますし、設立登記を専門家へ依頼する場合は専門家への費用もかかります。

(2)株式会社か合同会社か

法人として起業する場合の必要資金は、会社設立費用がかかります。

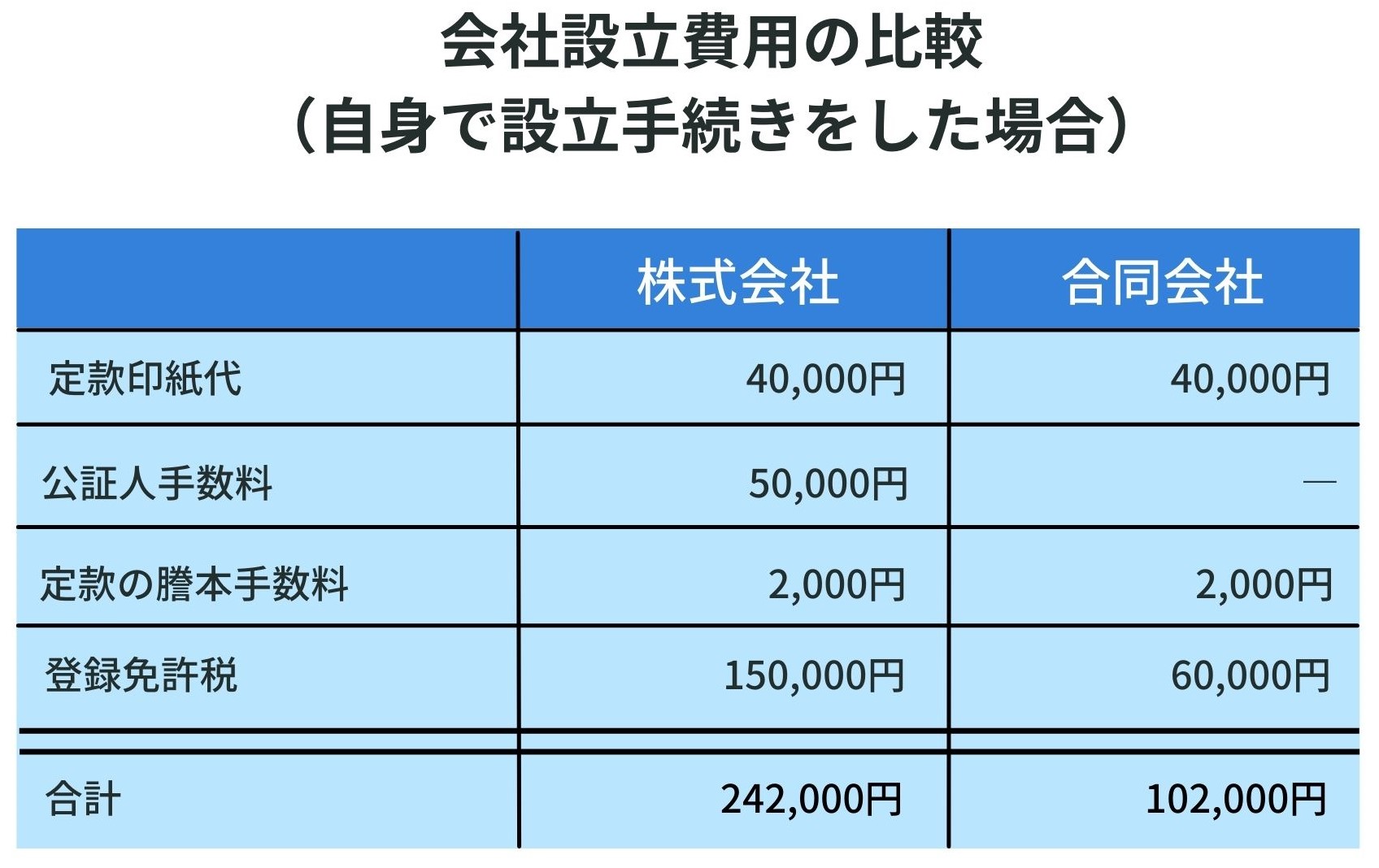

現在の主流が、株式会社と合同会社の2通りありますが、それぞれ設立費用が異なります。

自分で、株式会社を設立する場合は最低でも、242,000円かかりますが、合同会社の場合は定款の承認が必要ありませんので、102,000円で設立ができます。

(3) 自分で設立手続きか、専門家に依頼か

自分で設立手続きをする場合と専門家に依頼する場合の費用がほとんど変わらないため、専門家に設立手続きを依頼することをおすすめします。

今は、設立手続き上システムが発達しているため、ツールを使えば自分でも会社設立ができるため、専門家に依頼しない方が増えています。

しかし、自分で設立できてしまう場合でも、費用がほとんど変わらないのであれば、重要な設立手続きは専門家の観点から見てもらえるため、プロに任せてしまいましょう。

(注釈:専門家は司法書士になります。行政書士や税理士が受付の窓口となっている場合もあります)

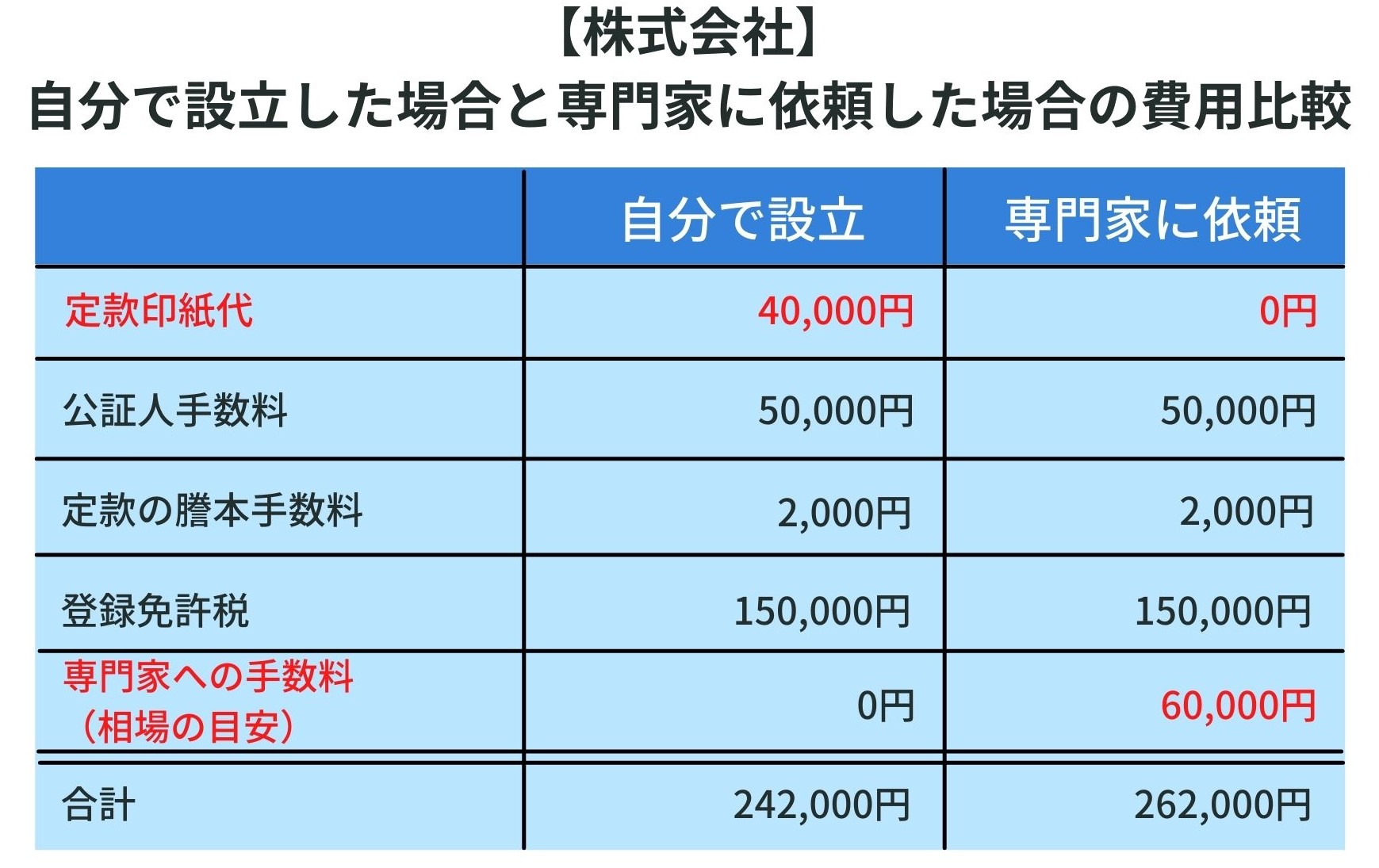

自分で設立した場合=242,000円

専門家に依頼した場合=262,000円

差額20,000円

差額20,000円で、株式会社設立手続きを専門家に依頼することができます。

専門家に依頼した場合、定款印紙代が0円になるのは、専門家は電子定款を採用しているためです。

ご自身で電子定款を作成することもできますが、電子定款を作成するためには、署名挿入機能のついているPDFへの変換するためのソフト(約35,000円)の購入やICカードリーダー(約2,000円~6,000円)の購入が必要になり、合計で約40,000円の費用が発生することになります。一度の会社設立のためにこれらのコストや手間をかけることは効率的ではありません。

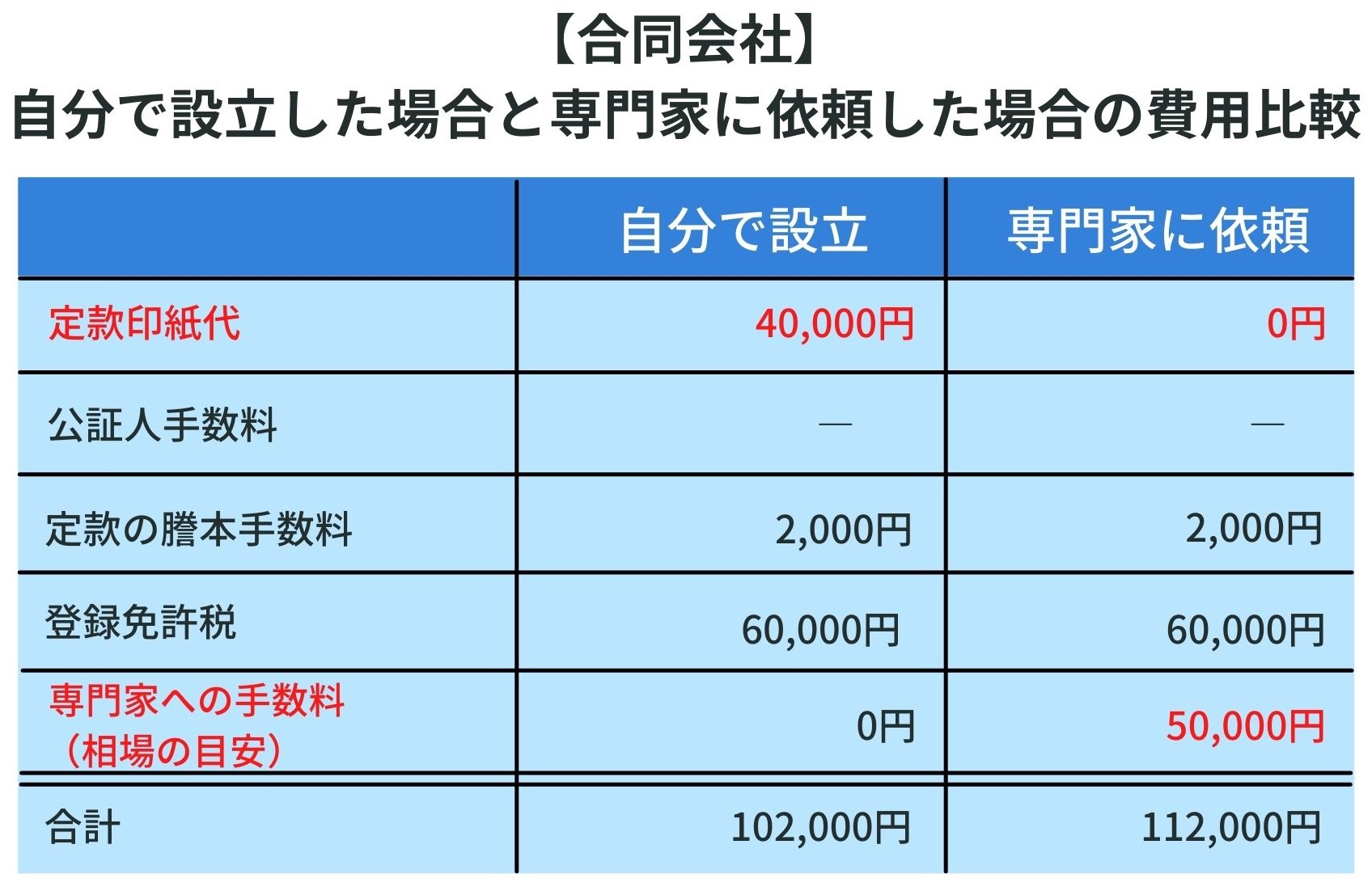

自分で設立した場合=102,000円

専門家に依頼した場合=112,000円

差額10,000円

差額10,000円で、合同会社設立手続きを専門家に依頼することができます。

専門家に依頼した場合、定款印紙代が0円になるのは、専門家は電子定款を採用しているためです。

ご自身で電子定款を作成することもできますが、電子定款を作成するためには、署名挿入機能のついているPDFへの変換するためのソフト(約35,000円)の購入やICカードリーダー(約2,000円~6,000円)の購入が必要になり、合計で約40,000円の費用が発生することになります。一度の会社設立のためにこれらのコストや手間をかけることは効率的ではありません。

自分で設立手続きをする場合と専門家に依頼する場合の費用がほとんど変わらない理由

専門家に会社設立を依頼する場合は、別途専門家への手数料が発生します。

しかし、専門家へ依頼した場合は、電子定款を採用するため、定款印紙代が不要となり、その分料金が安くなります。

そのため、自分で設立手続きをした場合と、専門家に会社設立手続きを依頼した場合の費用はほとんど変わりません。

ご自身で電子定款を作成することもできますが、前述したように、電子定款を作成するための費用(ソフト代やICカードリーダー代)が、約40,000円かかってしまうため、専門家への依頼手数料とほとんど変わらない費用がかかることになります。

また電子定款を作成するためのソフトなどは、一般的な企業では、業務上使用することは、ほとんどありませんので、電子定款を作成する為だけの費用となります。

手続き方法を調べながら行うと、ストレスになりますし、一方で専門家に依頼すれば調べる時間をかける必要がありません。

費用がほとんど変わらないのであれば、専門家に任せて、本業の準備に集中していきましょう。

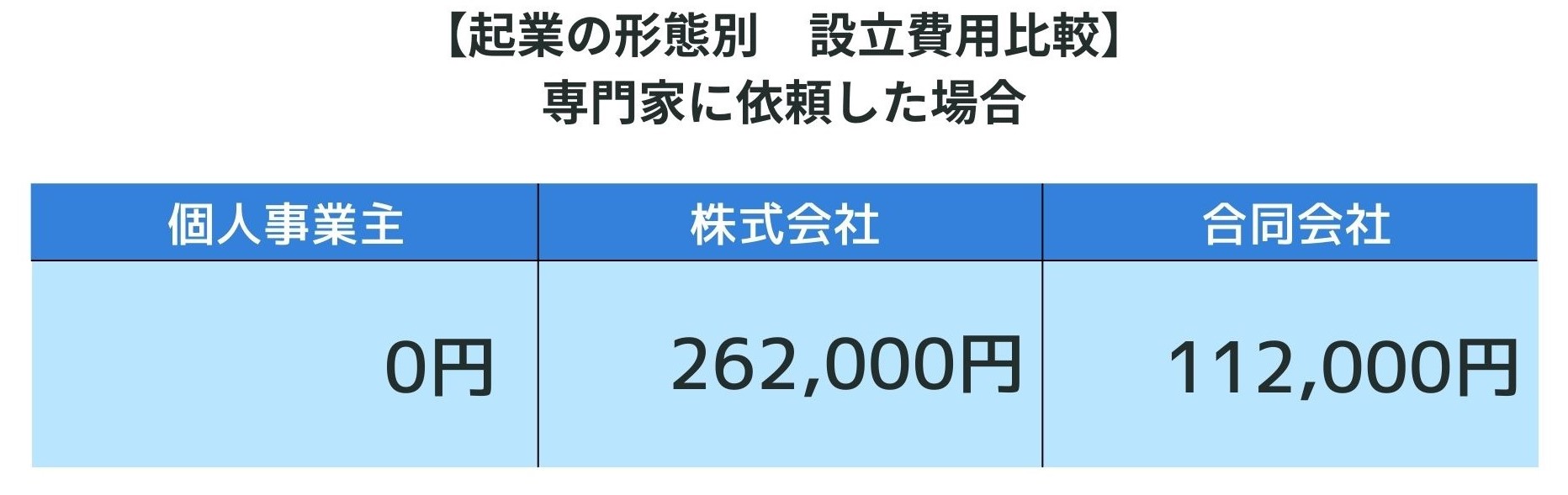

【設立費用資金準備の比較表】

おすすめである、会社設立の専門家(司法書士)に依頼した場合の設立費用資金は、いくら必要か表にまとめました。

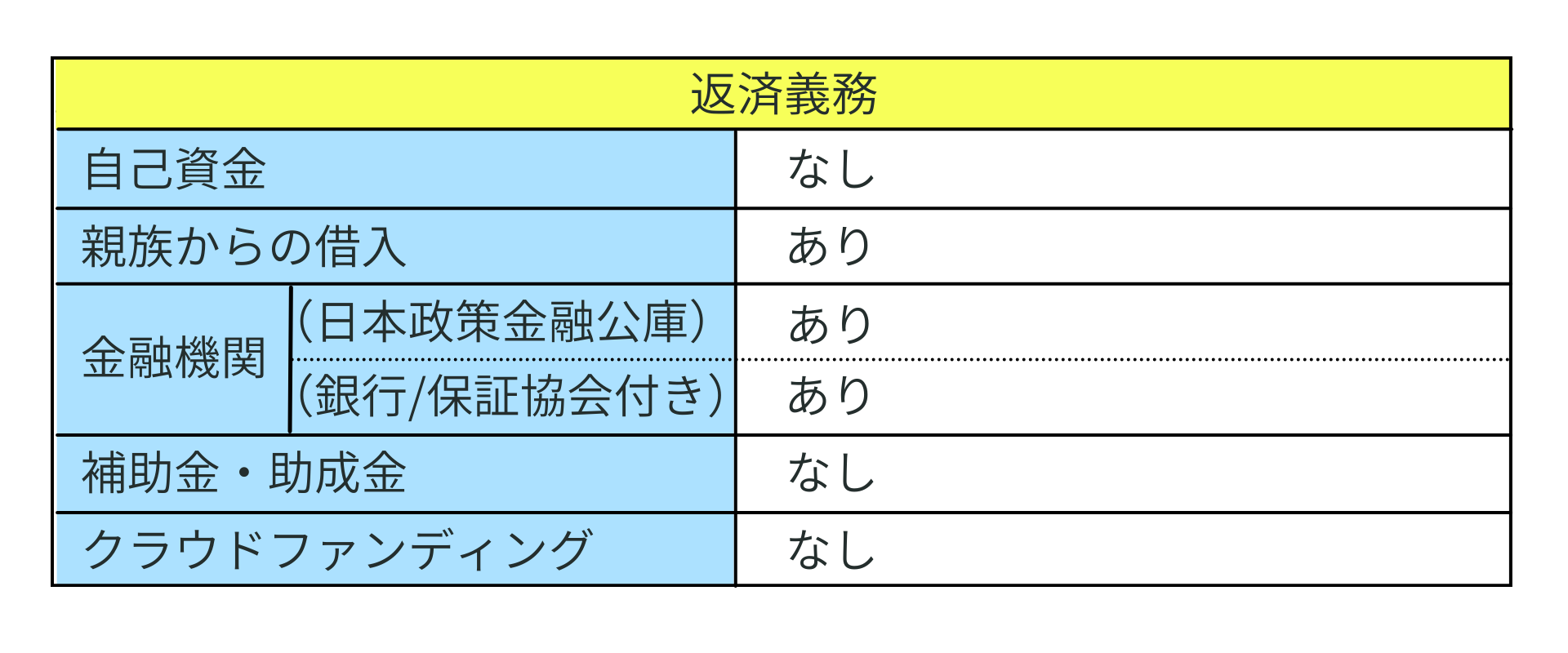

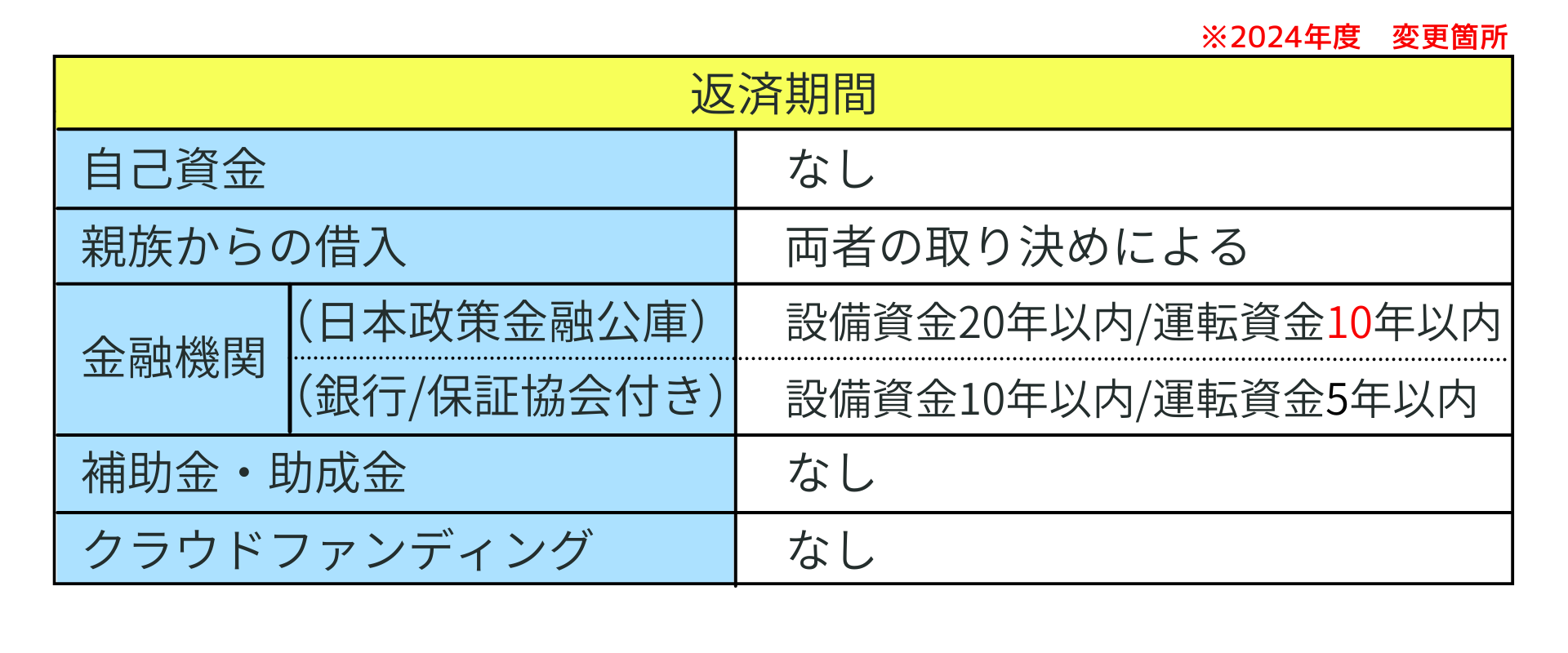

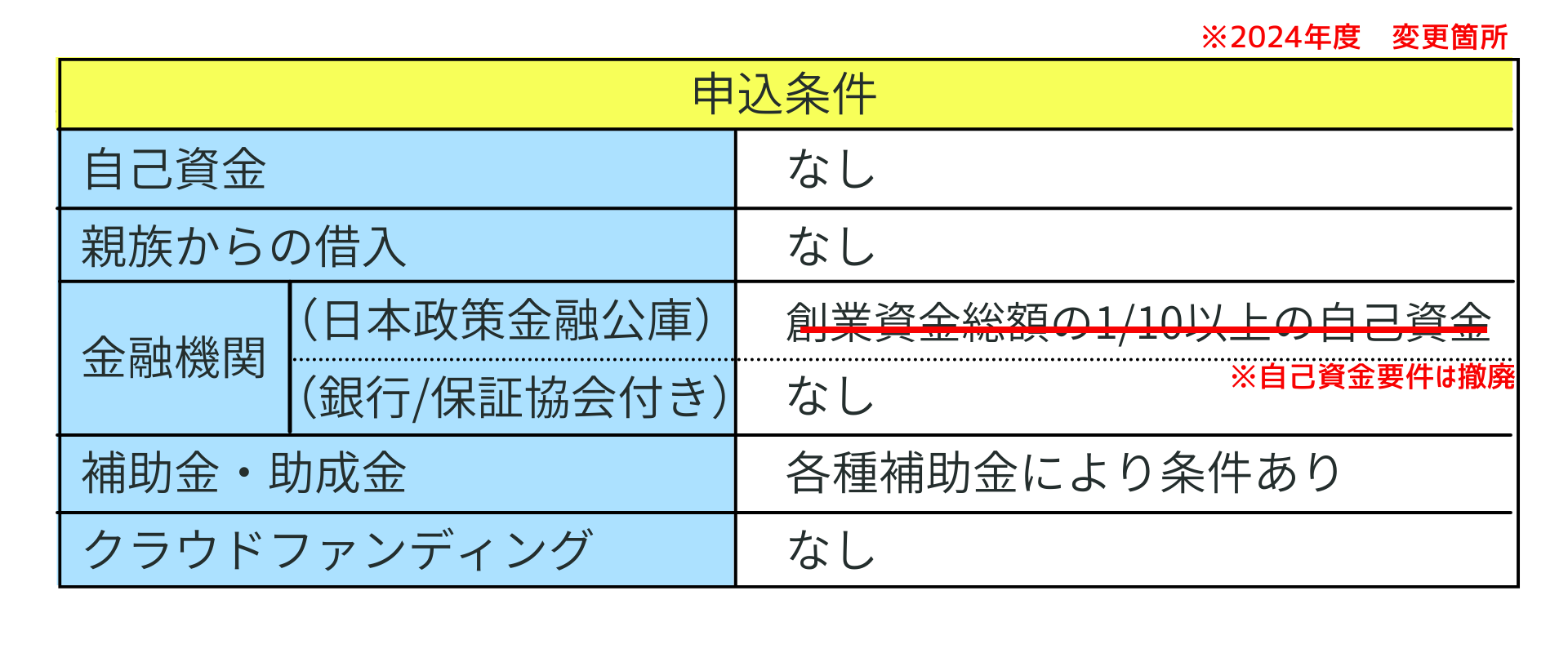

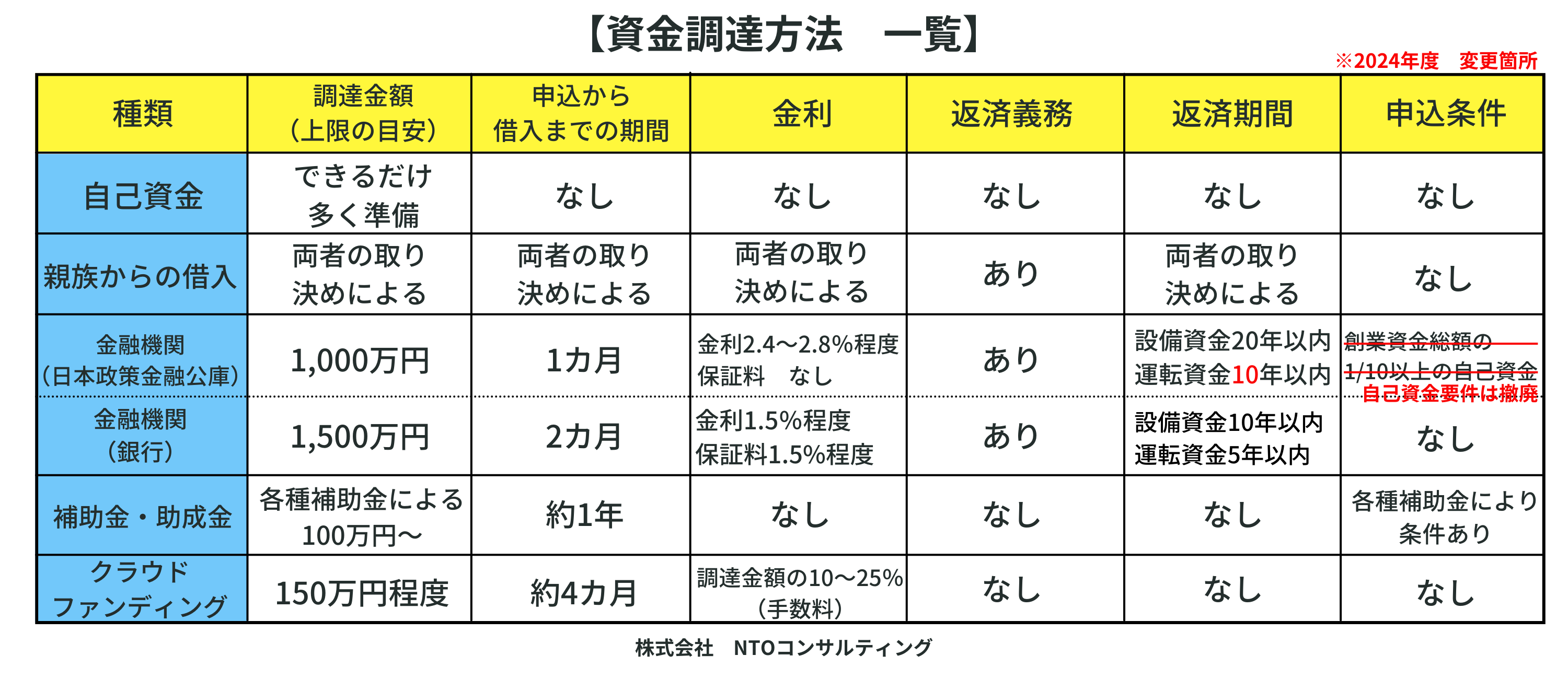

2.資金の調達方法

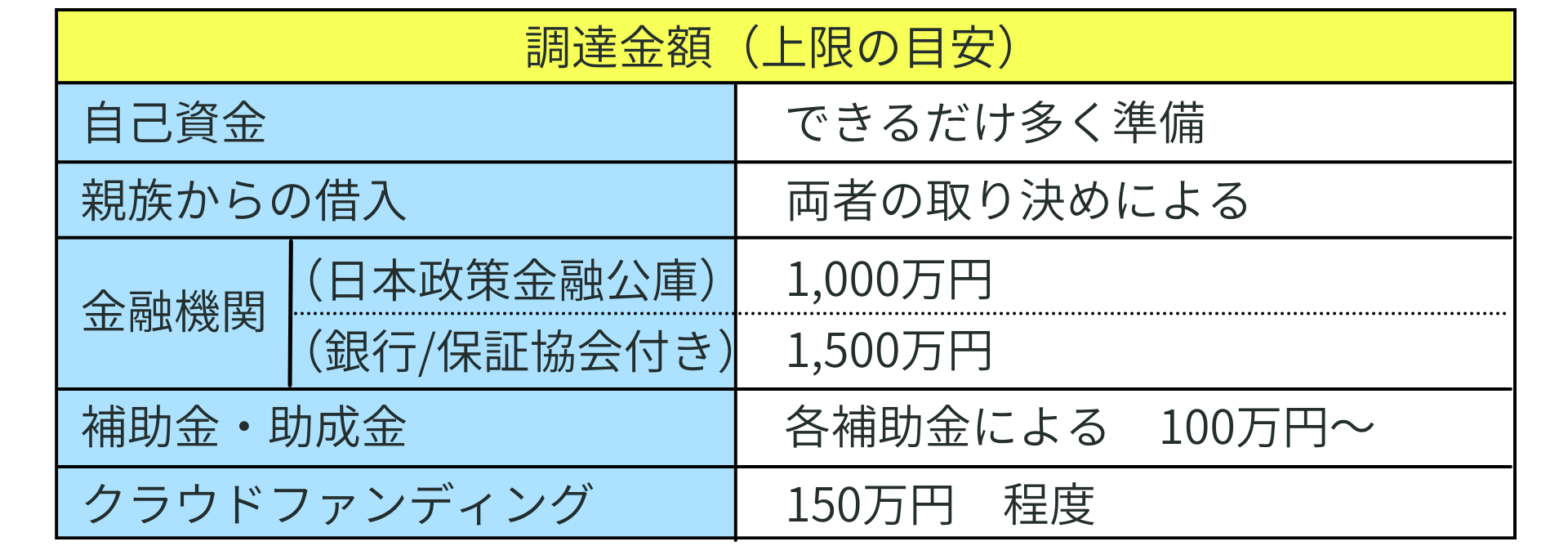

資金の調達方法は5つあります。まずは以下の表をご覧ください。

資金調達方法一覧のダウンロードはコチラ

専門家がすすめる資金調達の組み合わせ

専門家としてのおすすめ資金調達の組み合わせは、まず自己資金だけで起業できるだけの資金が十分あるに越したことはありません。

ただし、起業資金に少しでも不安がある場合は、自己資金だけでなく、起業時に金融機関から融資を受けておくと良いでしょう。

理由は、借入が嫌いな場合、自己資金だけで起業する方が多く、資金繰りが苦しくなってきてから、金融機関からの借入を申し込みするといった方法をとる方がいます。

しかし、起業してみて予定より売上が伸びず、資金繰りが厳しくなってきたため、お金を貸してくださいと言っても、赤字という実績がでてしまった場合、どこの金融機関もお金を貸してくれません。

そこで、起業時に融資の申し込みをすると、まだ売上などの実績が出ていないため、計画だけで融資の申し込みができるのが、起業時だけなのです。

起業時に、実績が出る前に計画だけで融資を受けることがおすすめです。

その後、融資を受けてから、補助金・助成金やクラウドファンディングに挑戦してください。

次に、資金調達の項目別に、それぞれの特徴を解説していきます。

2-1.自己資金

自己資金の目安は300万円

自己資金はできるだけ多く準備することがおすすめです。

目安としては、自己資金が300万円あると、ある程度の事業は、起業できる金額となります。

ただし、自己資金300万円無くても起業はできますし、他の資金調達方法により起業資金を集める方法はありますが、自己資金が多い方がその他の資金調達が有利に進みます。

融資については、この自己資金の金額によって、融資ができる限度額の上限が決まるため、最低でも開業資金総額の3分の1は自己資金を用意しておくことをお勧めします。

自己資金が十分にあり、銀行融資すら必要なければ、安定的な事業をスタートすることができますし、

融資が必要な場合は、この自己資金が多ければ多いほど、融資の審査上有利になるため、可能な限り自己資金の準備をするように心がけましょう。

自己資金の種類別特徴

自己資金は一般的に5種類

(1)貯蓄

(2)退職金

(3)保険の解約返戻金

(4)株式等

(5)親族等からもらう

金融機関融資の場合は、自己資金要件があり、自己資金として認められるものと認められないものなどがあるため、注意点を含めて各項目について解説していきます。

(1)貯蓄 ◎与からコツコツ貯めてきた貯蓄は融資審査で有利

毎月の給与から計画的にコツコツ貯めてきた貯蓄は、金融機関融資の審査で印象が非常に良い自己資金です。

計画的にお金の準備ができているという、経営者としての資質を高く評価してもらいやすい傾向にあります。

※注意点※

●タンス預金はコツコツ貯めてきた貯蓄とは評価されにくいため、通帳の残高で徐々に貯蓄されているか確認ができるようにしておきましょう。

融資審査では、通帳原本でのお金の流れと残高確認があります。

●タンス預金や、一括で口座に預け入れたお金については、融資審査上では自己資金として認められません。出所が不明確なためです。

●会社の場合、登記簿謄本に記載の「資本金」が、そのまま自己資金にならないため注意が必要です。

(2)退職金 ◎融資審査で有利

退職金も自己資金に含まれます。融資審査では、退職金の源泉徴収票は証拠になりますので、必ず保管してください。

(3)保険の解約返戻金 ◎保険の解約返戻金の通知書を用意すると融資審査で有利

保険の解約返戻金も解約して現預金にした場合は自己資金に含まれます。

ただし、保険の解約をしない場合は、起業の資金として使用しなくても融資審査上は有利になるため、保険証券や現段階の解約返戻金の通知書を保険会社に依頼して、融資の申し込み時に提出しましょう。

(4)投資・株式等 ◎投資・株式等の評価額の明細書等を用意すると融資審査で有利

株式を売却して現金預金にした場合は自己資金に含まれます。

ただし、株式を売却しない場合は、起業の資金として使用しなくても融資審査上は有利になるため、株式評価額がわかる書類を、融資の申し込み時に提出しましょう。

(5)親族等からもらう ◎融資審査上、大きな加点とまではならない

両親や兄弟、親戚など起業資金の援助を受けられる場合があります。

融資審査上、コツコツ貯めてきた貯蓄ではないため加点にはなりませんが、返済義務がないため、自己資金として認めてもらえる可能性があります。

※注意点※

起業のため、親族等からお金をもらう場合は、贈与契約書を作成して、お金は口座間で振り込みをしていただき、必ず通帳の摘要欄で誰からの振り込みか、名前を確認できるようにしてください。

税金上は、贈与税の対象となるため、注意が必要です。

2-2.親族からの借入

親族からの借入の場合は、金融機関からの融資希望額に達しない場合に検討する。

親族からの借入の注意点は、必ず「金銭消費貸借契約書」を作成してください。

理由は、税金の問題と融資審査の2つのポイントがあります。

税金の問題は、贈与と税務署から見られてしまった場合は、税金で一番税率が高いと言われている、贈与税が発生してしまう可能性があります。

融資審査の場合は、審査する際に「金銭消費貸借契約書」の提出を求められる場合があります。

注意点

●金銭消費貸借契約書を作成

●利息を契約書に記載

●返済は銀行口座間で記録を残す

2-3.金融機関

金融機関からの資金調達方法には、以下の2種類の方法があります。

2-3-1.日本政策金融公庫からの資金調達

2-3-2.銀行からの資金調達

それぞれ特徴がありますので、解説していきます。

2-3-1.日本政策金融公庫からの資金調達

金融機関からの融資を検討する場合は、まずは日本政策金融公庫に申し込みをするのがおすすめです。

融資を検討する場合は、まずは日本政策金融公庫に申し込みをする理由は、他の金融機関よりは創業時の融資について、積極的に相談を受けてくれるためです。

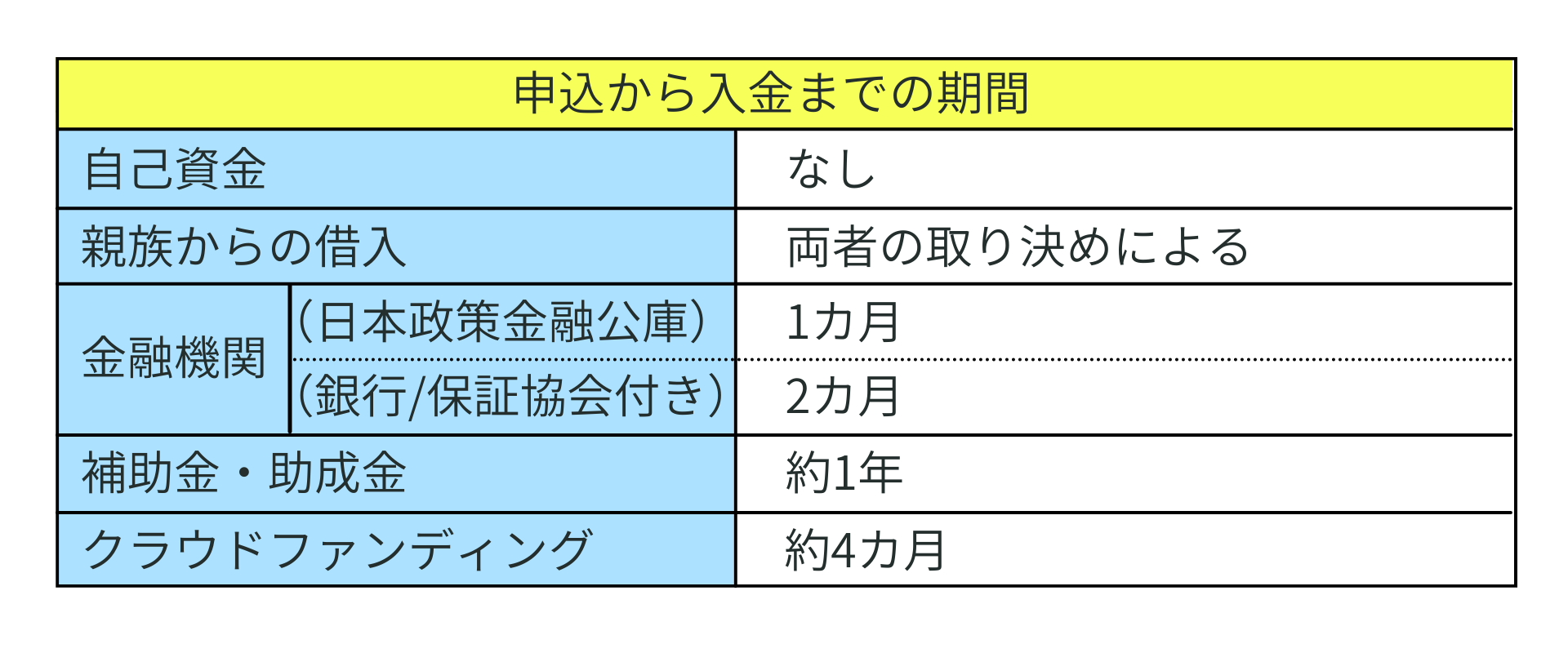

さらに、融資申込から入金される融資実行までの期間が1ヵ月程度と、スピード感を持って起業でき、無担保・無保証人という条件が非常に大きいメリットです。

「日本政策金融公庫の3つの特徴」

①創業融資に積極的

日本政策金融公庫とは、日本政府が100%出資している政府系金融機関です。

起業当初は、貸し倒れリスクが高いため、民間の銀行では融資が難しくなります。

しかし日本政策金融金庫は個人事業主の小さな起業でも、なんとか創業融資をしたいという姿勢で対応してくれます。

②融資実行までのスピードが早い

融資申し込みから1カ月で融資が実行されています。

不足資料もなく審査も順調に進むと、早い場合は2週間で実行されています。

③無担保・無保証人

無担保・無保証人で融資をしてくれます。

専門家からのアドバイス

【対象者】

法人の場合、代表取締役が審査の対象になります。名義だけの代表取締役で審査を通すことは困難です。

【自己資金要件】

2024年度より、自己資金要件(創業資金総額の10分の1以上の自己資金があること)は撤廃されました。

しかし、要件が撤廃されたことと、実際に融資が受けられるかは別の問題です。

融資を成功させるためには、これまでと同様に自己資金はしっかりと用意する必要があります。

創業資金総額の3分の1以上、自己資金がないと融資審査を通すのは厳しいです。

【返済期間】

各融資に定める返済期間内ですが、基本的には、設備資金は20年、運転資金は10年です。

【融資限度額】

現実的には創業時の日本政策金融公庫の融資限度額は1,000万円と思っておいてください。

【担保・保証人】

申請時に担保・保証人をつけるか希望を選択できますが、担保・保証人を付けないことをおすすめします。

【まとめ】

日本政策金融公庫は、政府系の金融機関です。

創業者には積極的に貸し付けしたいという思いがありますので、金融機関からの借入を検討している場合は、一番に日本政策金融公庫へ相談に行くことをおすすめします。

【日本政策金融公庫の融資の特徴一覧表】

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める又は、事業開始後税務申告を2期終えていない個人事業や法人 |

| 自己資金要件 | ただし一定の自己資金は必要です。(審査結果に影響) |

| 資金の使い道 | 事業を始めるため、または事業開始後に必要となる設備資金と運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円)※2024年度より、増額 |

| 返済期間 | 設備資金20年以内、運転資金10年以内 |

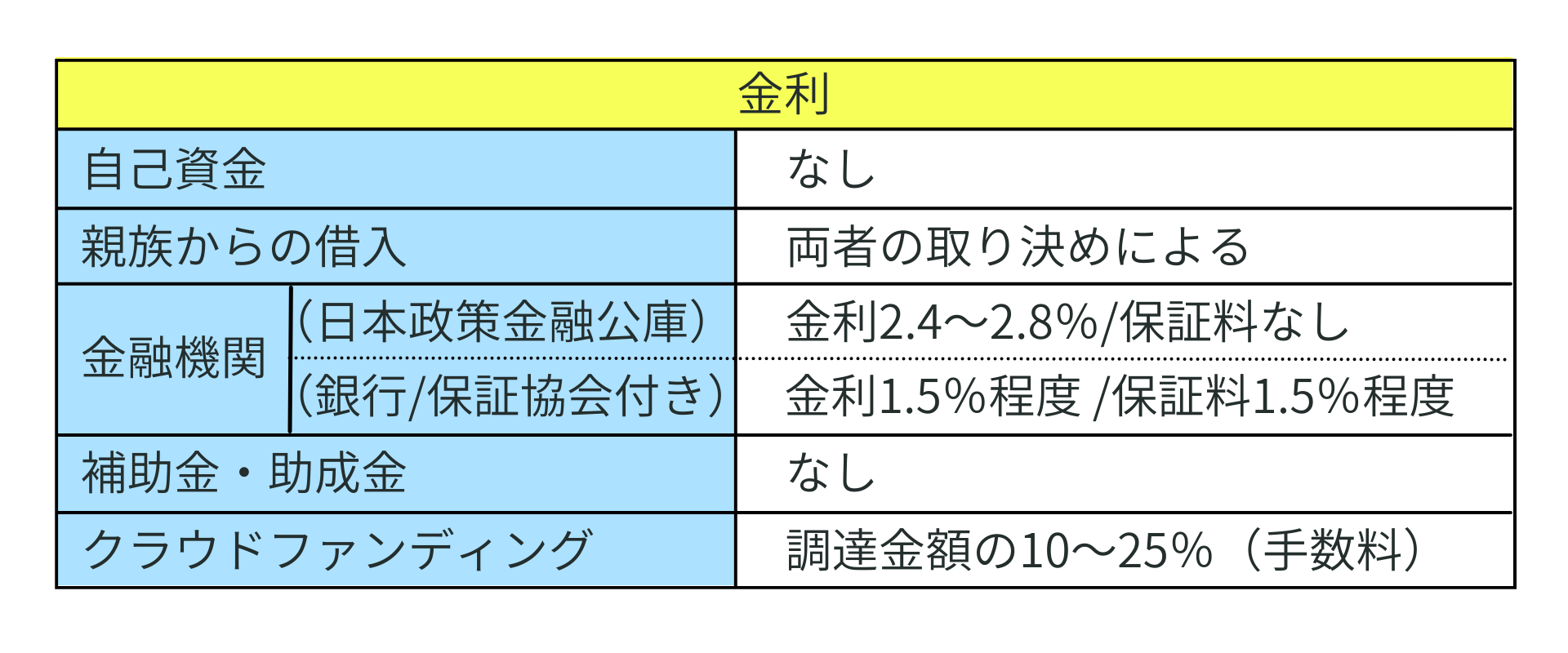

| 利率(年) | 2.4%~2.8%程度 |

| 担保・保証人 | 原則不要 |

2-3-2.銀行からの資金調達

事業をする上で銀行との付き合いは絶対に必要なため、日本政策金融公庫の融資を受けた後は、銀行からも融資を受けることをおすすめします。

銀行等の中でも、より親身になって相談を受けてくれる「信用金庫」に融資申し込みをするのがよいでしょう。

保証協会付き銀行融資とは

銀行は貸し付けたお金が回収できないという、貸し倒れリスクが高い起業時に、直接お金を貸しません(プロパー融資)。

ただし、創業者が返済できなくなってしまった場合、創業者の代わりに銀行に返済をしてくれる「信用保証協会」という公的な機関があります。

「信用保証協会」とは、一言でいうと創業者の保証人になってくれる機関です。

信用保証協会が保証をしてくれれば、銀行は融資をしたいという考えです。

貸し倒れのリスクを信用保証協会が負うので、実績がない創業者でも、民間の銀行から、融資を受けることが可能になります。

「銀行からの融資の3つの特徴」

①融資実行までが遅い

融資の申し込みをする銀行と、信用保証協会の2つの審査がありますので、申し込みから融資実行の入金までの期間が2ヵ月以上かかります。

②2つの機関の審査を通さないといけない

申し込みをする銀行の融資審査と、信用保証協会の審査の両方を通さないといけません。

銀行側の融資判断が問題ないとしても、信用保証協会がNGを出す場合もあります。

銀行側は、信用保証協会の保証を絶対条件としているため、2つの機関の審査を通さないといけません。

③連帯保証人が必要

日本政策金融公庫の場合、連帯保証人は不要ですが、銀行融資の場合は、連帯保証人が必要な場合がほとんどです。

信用金庫がおすすめな理由

各銀行も、創業者向けの制度を多く取り揃えていますので、どの銀行に相談へ行けば良いのか迷ってしまいます。

銀行など金融機関の種類としては、都市銀行や地方銀行、信用金庫、信用組合といった金融機関があります。

その中でも、起業時の開業資金として借入の申し込みをする場合は、信用金庫をおすすめします。

理由としては、銀行は株式会社であり利益が優先され、大企業を含む全国の企業と取引をしていますので、起業時の中小企業に貸し出すリスクが高いため融資としての取引は難しいのが現実です。

それに対して信用金庫は、地域の方々が会員となって、互いに地域の繁栄を図る相互扶助を目的としています。

主な取引先は地域の中小企業や個人のため、起業時には信用金庫からの融資をおすすめします。

信用金庫で、融資の申込をする場合は、最寄りの信用金庫の窓口で相談を受け付けています。

【銀行(保証協会付き)融資の特徴一覧表(項目により異なるため一例を記載)】

| 項目 | 内容 |

|---|---|

| 対象者 | 創業者又は創業後5年未満の中小企業の方 |

| 自己資金要件 | 要件なし。ただし一定の自己資金は必要(審査結果に影響) |

| 資金の使い道 | 運転資金と設備資金 |

| 融資限度額 | 3,500万(運転資金は2,500万円) |

| 返済期間 | 運転資金5年以内、設備資金は10年以内 |

| 利率(年) | 各金融機関の金利 1.5%程度+保証料率1.5%程度 |

| 担保・保証人 | 法人代表者が保証人 |

2-4.補助金・助成金

融資を受けた後は、補助金にチャレンジしてください。

その中でも、小規模事業者持続化補助金は、他の補助金の中でも比較的チャレンジしやすく、広告費など売上を伸ばすために必要な経費が対象となっているため、おすすめします。

補助金や助成金は、創業時でも受け取れるものがあります。

条件や審査はありますが、審査が通った場合は、100万円以上受給できる補助金があります。

融資と違い、補助金や助成金は返済が不要のため、利用していきたい制度です。

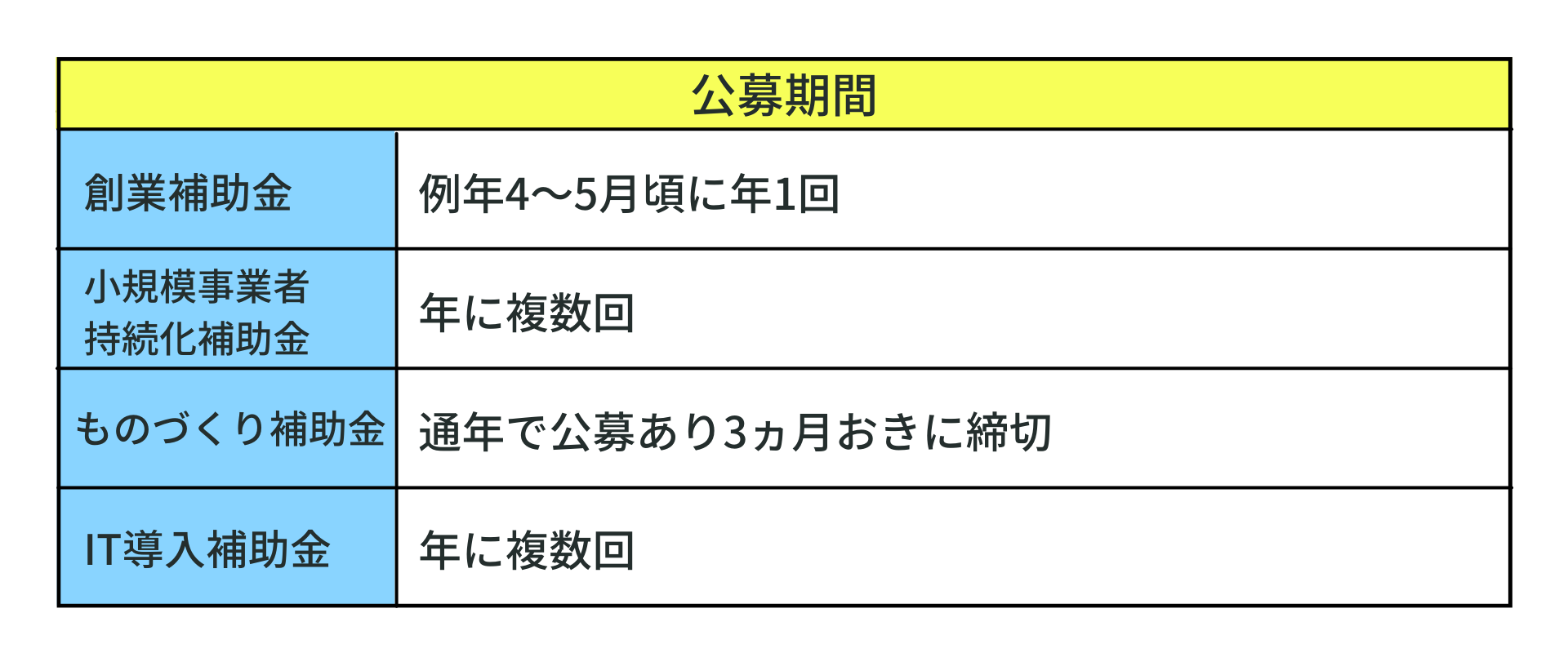

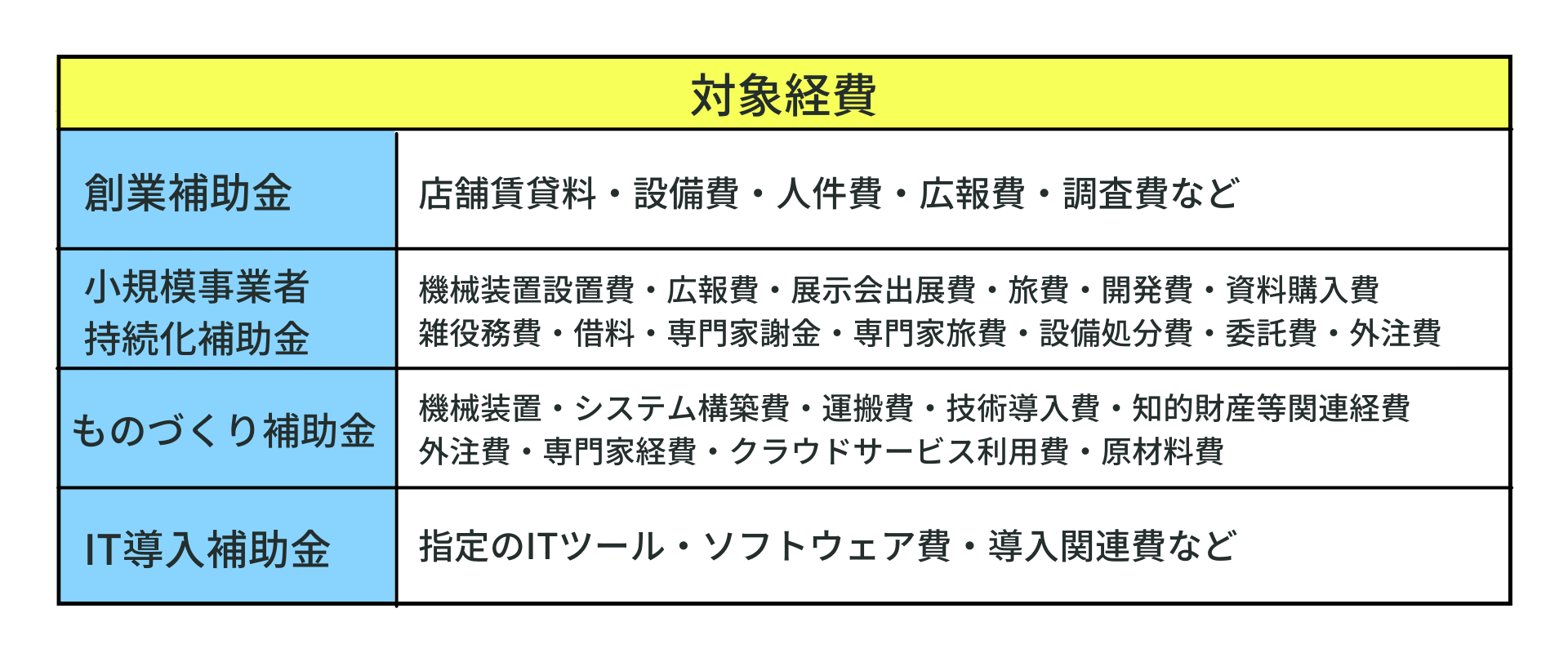

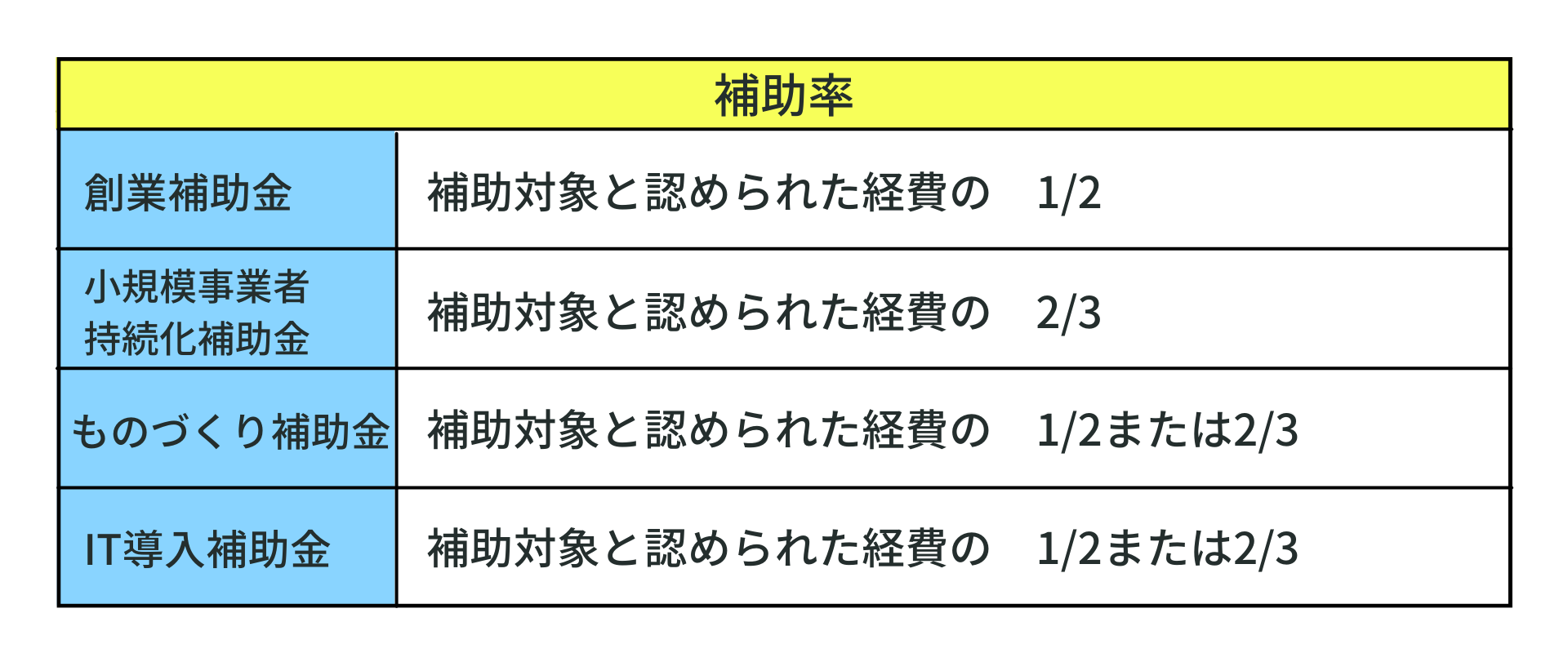

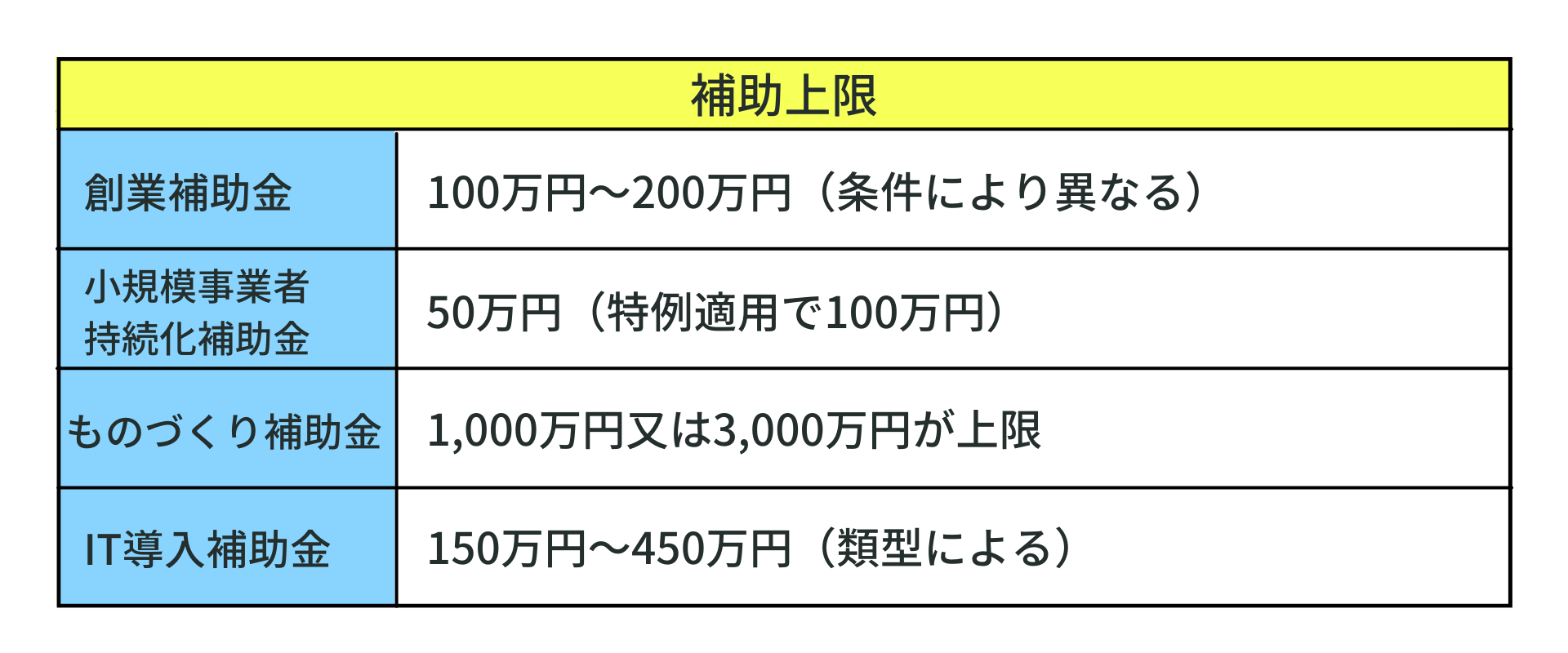

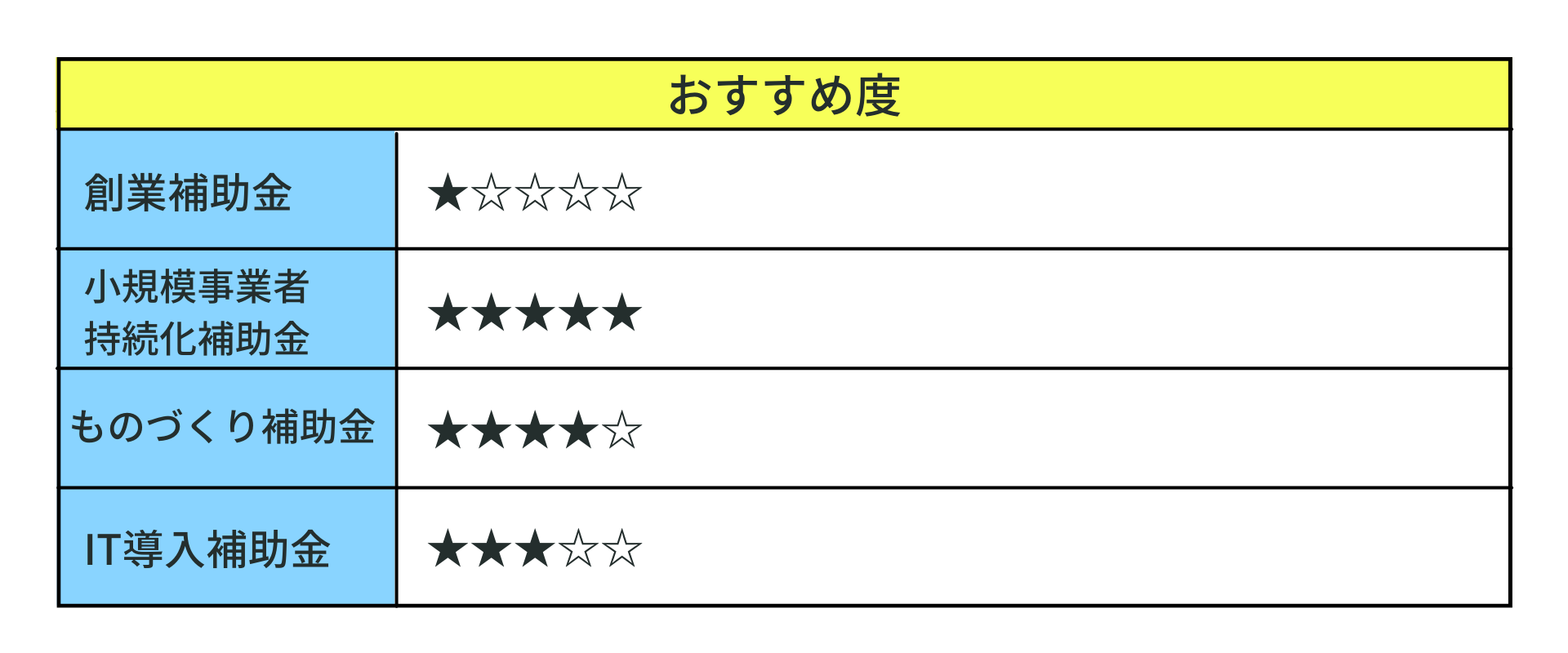

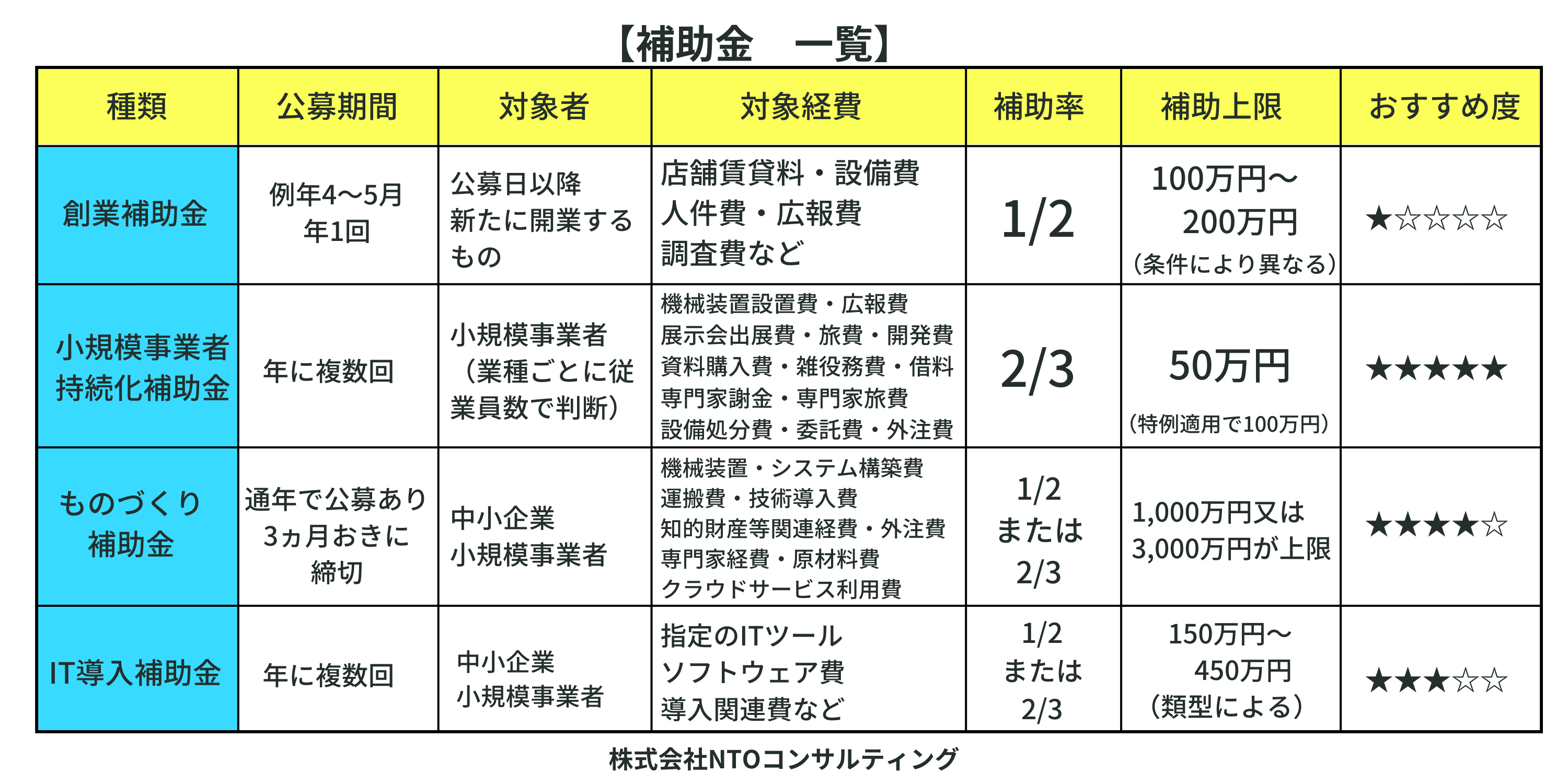

主な補助金の種類 【補助金の特徴一覧】

代表的な補助金として、以下の4つが挙げられます。

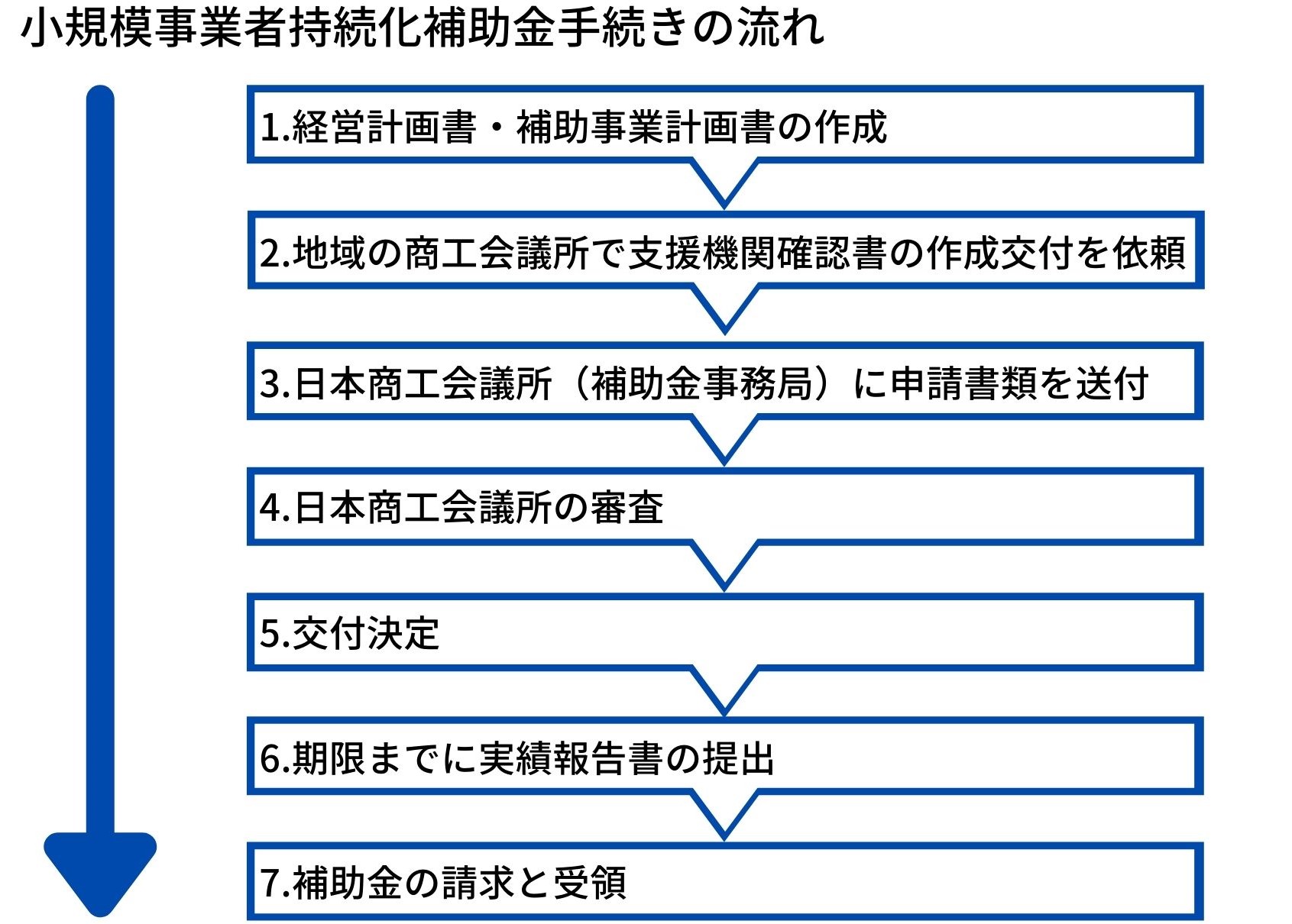

1.創業補助金

2.小規模事業者持続化補助金

3.ものづくり補助金

4.IT導入補助金

それぞれの特徴を表にまとめましたのでご覧ください。

補助金一覧のダウンロードはコチラ

2-1.補助金助成金の5つの特徴

補助金・助成金には下記の通り5つの特徴があります。

①補助金は審査があります

②受付している時期があります

③発注するタイミングに注意

④補助金受給は後払いのため先に支払いが必要になる

⑤会計監査が入る補助金もある

①補助金は審査があります

補助金は申請すれば必ず受け取れるものではありません。審査があり、採択されなければ受けることができません。

審査を通すための申請書や経営計画書等を提出しなければいけない補助金がほとんどで、計画書を作りこむ必要があります。

②受付している時期があります

補助金は一年中受付をしているわけではありません。受け付けしていない時期や受付締切日がありますので、随時スケジュールの確認が必要です。

③発注するタイミングに注意

審査結果後でないと、補助金にかかる経費や設備等の発注ができません。

補助金の審査が通った決定後の発注でないと認められない場合がほとんどです。

したがいまして、発注するタイミングは注意が必要です。

④補助金受給は後払い

補助金の審査が通ったからといって、すぐに受給されるわけではありません。

補助金は後払いのため、先に経費や設備等の支払が必要になります。

したがいまして、資金繰りの計画に注意が必要です。

⑤会計監査が入る補助金もある

実際に申請している経費・設備等の支払いや、納品が適切にされているか、事業計画通りに進行しているかなど会計検査として、実地調査が入る補助金もあります。

書類の紛失など事務処理をいい加減にしていると、補助金が受給されない場合もありますので、実績報告など事務処理は慎重に行いましょう。

2-5.クラウドファンディング

クラウドファンディングのノウハウや手間がかかりますが、テストマーケティングとしても利用できます。

クラウドファンディングとは、インターネットを通じて、創業者の活動や夢などを発信して、その想いに共感してくれた人から、資金を募る仕組みのことを言います。

他の資金調達に比べて、テストマーケティングに利用できるなどのメリットがあります。

借入ではないため、返済する必要がありません。

2-5-1.クラウドファンディングの4つの特徴

クラウドファンディングは下記の通り4つの特徴があります。

①お金の使い道は自由

②返済の必要はありません

③入金までの4ヶ月ほどかかる

①お金の使い道は自由

クラウドファンディングでは、お金の使い道の制限はありません。

②返済の必要はありません

借入ではないので、返済の必要はありません。しかし、お礼品としての商品やサービスを提供する必要があります。

③入金までの期間

お金が集まるまでの期間が必要となるため、約4カ月かかります。

3.金融機関と補助金を活用して資金を調達する手順

金融機関と補助金を活用して資金を調達する手順をお伝えしてきます。

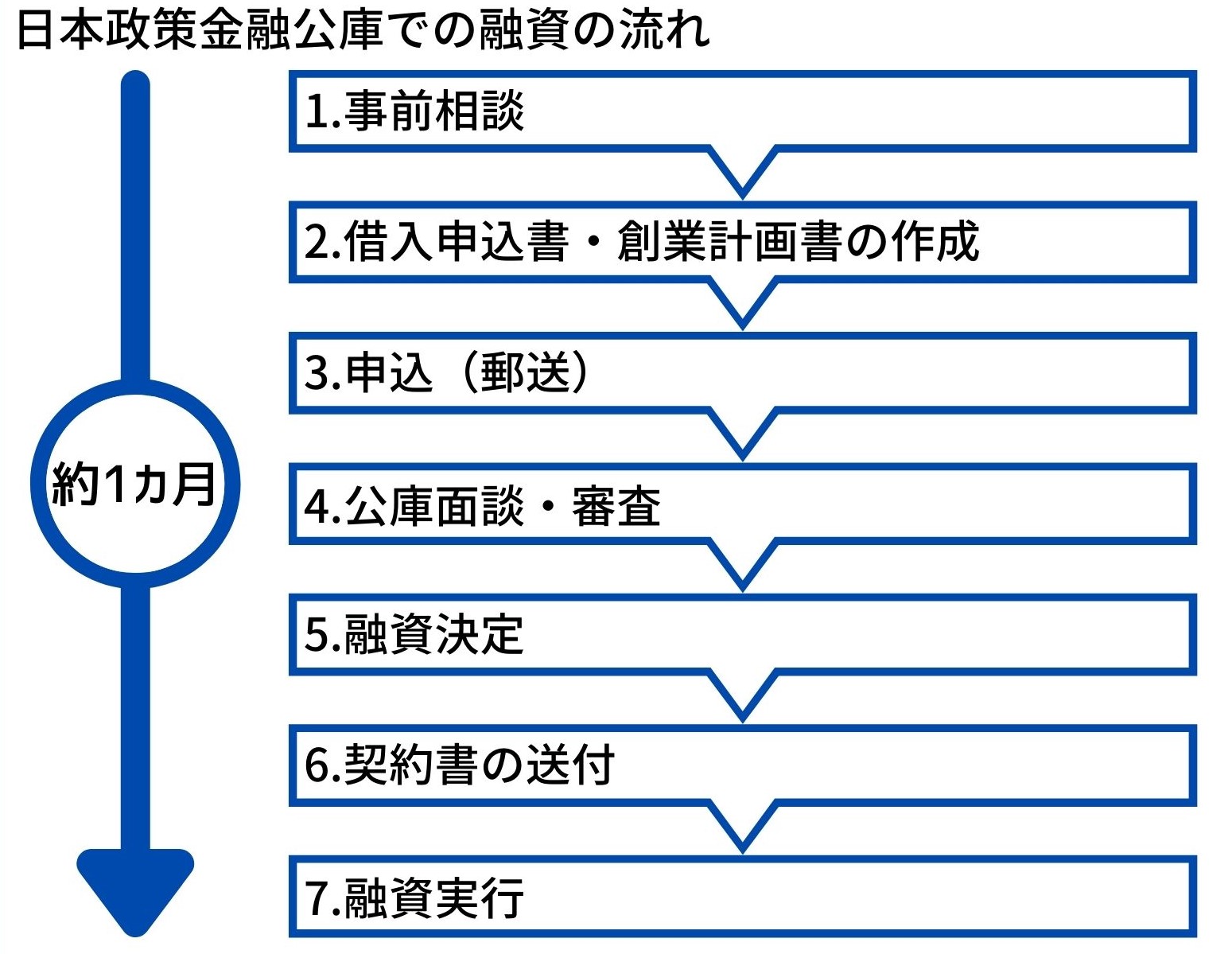

(1)日本政策金融公庫

日本政策金融公庫での融資の流れは、以下のように進んでいきます。

相談から融資実行まで、2週間から1ヵ月程度の時間を要します。

日本政策金融公庫の融資手続きのポイントについて解説していきます。

①事前相談(最寄りの支店へ事前に電話)

各管轄している日本政策金融公庫の各支店の窓口へ、電話で申し込みをします。

法人で創業する場合は、本店所在地、個人事業の場合は創業予定地の近くの日本政策金融公庫の支店になります。

②借入申込書・創業計画書の作成(自宅で作成)

作成書類と添付書類は下記のとおりです。

・借入申込書(PDF)

・創業計画書(PDF)(Excel)

(参考サイト 日本政策金融公庫)

・勤務時代の給与所得の源泉徴収票

・通帳コピー

・設備資金がある場合は見積書コピー

・法人の場合は、登記簿謄本のコピー

・店舗や事業所の不動産賃貸借契約書コピー

・営業について許認可が必要な業種は、許認可証コピー

・水道光熱費などの公共料金支払領収書(口座振替の場合は、通帳で確認)

③申込(郵送)

上記②で作成した借入申込書や創業計画書、添付書類を郵送で提出します。

申込書一式の郵送後、3日程度で、面談の日程連絡がきます。

④公庫面談当日(申込をした支店の窓口)

持参するものは、通帳の原本や写真付きの身分証明書、事業計画を説明する資料を持参してください。面談時間は1時間程度です。

面談の内容は、基本的には提出した創業計画書の中身について質問されます。的確に答えられるように準備しておきましょう。

面談後、審査期間になります。

審査は、実際に現地調査として店舗や工場、事業所の訪問があります。

⑤融資決定(電話連絡)

審査結果は、電話で連絡があります。

面談後3週間くらいかかります。融資決定後に契約書類などが郵送で送られてきます。

⑥契約書の送付

契約書類を郵送で提出してください。

⑦融資実行(指定口座へ入金)

契約書類の返送後、不備がなければ5営業日程度で入金があります。

実行後、返済が開始します。指定の口座から引き落としされます。返済は原則月賦払いです。

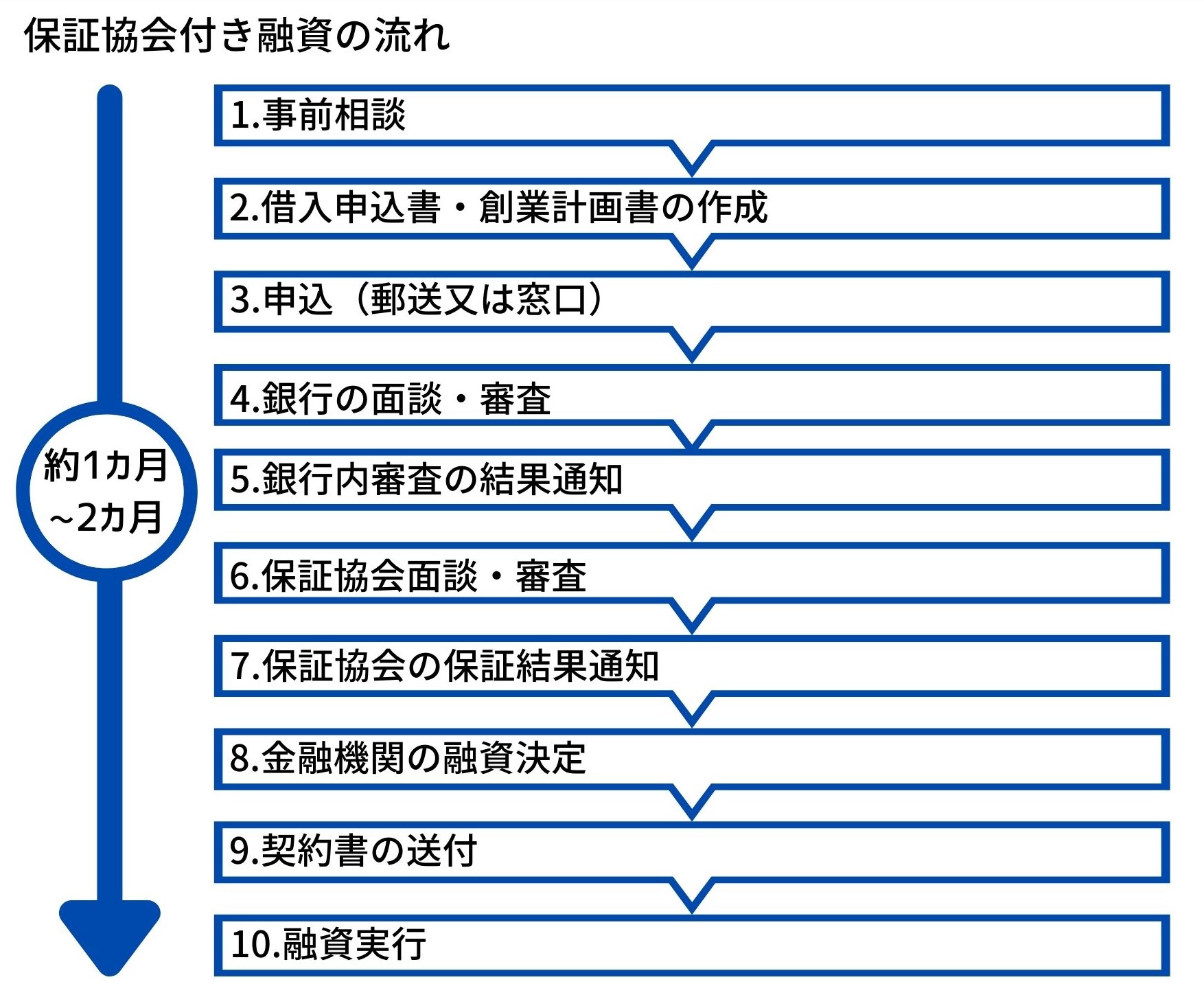

(2)銀行

銀行での信用保証協会付き融資の流れは、以下のように進んでいきます。

相談から融資実行まで、2ヵ月程度の時間を要します。

手続きのポイントについて手順ごとに解説していきます。

①事前相談(最寄りの金融機関の支店へ、事前に電話予約後に窓口で相談)

都市銀行よりも地方銀行、地方銀行よりも信用金庫をお選びいただくことをおすすめします。

親身になって相談に乗ってくれます。

②借入申込書・創業計画書の作成(自宅で作成)

提出書類は下記のとおりです。信用保証協会に提出する書類も含まれますが、金融機関経由で送ってくれます。

・創業計画書

・保証申込書

・登記簿謄本

・見積書

・店舗や事業所の不動産賃貸借契約書コピー

・営業について許認可が必要な業種は、許認可証コピー

・法人設立届出書

・法人印鑑証明書

・代表者個人の印鑑証明書

・水道光熱費などの公共料金支払領収書(口座振替の場合は、通帳で確認)

③申込(郵送又は窓口提出)

上記②資料の準備ができたら、銀行担当者の指示に従ってください。

郵送ではなく、担当者に直接渡すと、その場で不足事項などの確認が取れるためおすすめです。

資料を提出したら、金融機関担当者から電話で連絡が入り、面談日程の調整を行います。

④金融機関の面談当日(各支店へ)

金融機関担当者と各支店で面談が行われます。

面談の内容は、基本的には提出した創業計画書の中身について質問されます。

的確に答えられるように準備しておきましょう。

面談後、金融機関の審査になります。約1週間程度かかります。

⑤銀行内審査の結果通知(電話で連絡がきます)

信用保証協会に申込みすらできない場合は、この時点で審査落ちした旨の連絡がきます。

⑥信用保証協会面談(事前に電話連絡後、店舗や事業所で面談)

信用保証協会の担当者から連絡がきて、日程調整後に面談が行われます。

⑦信用保証協会の保証結果通知(電話で連絡がきます)

審査結果が電話で連絡がきます。

⑧金融機関の融資決定(電話連絡)

金融機関担当者から、電話で連絡がきます。

⑨契約書の送付

融資の契約書が送られてきますので、記入し、返送します。

⑩融資実行(申し込みをした金融機関口座へ入金)

契約書類の返送後、不備がなければ5営業日程度で入金があります。

実行後、返済が開始します。申込をした金融機関の口座から引き落としされます。返済は原則月賦払いです。

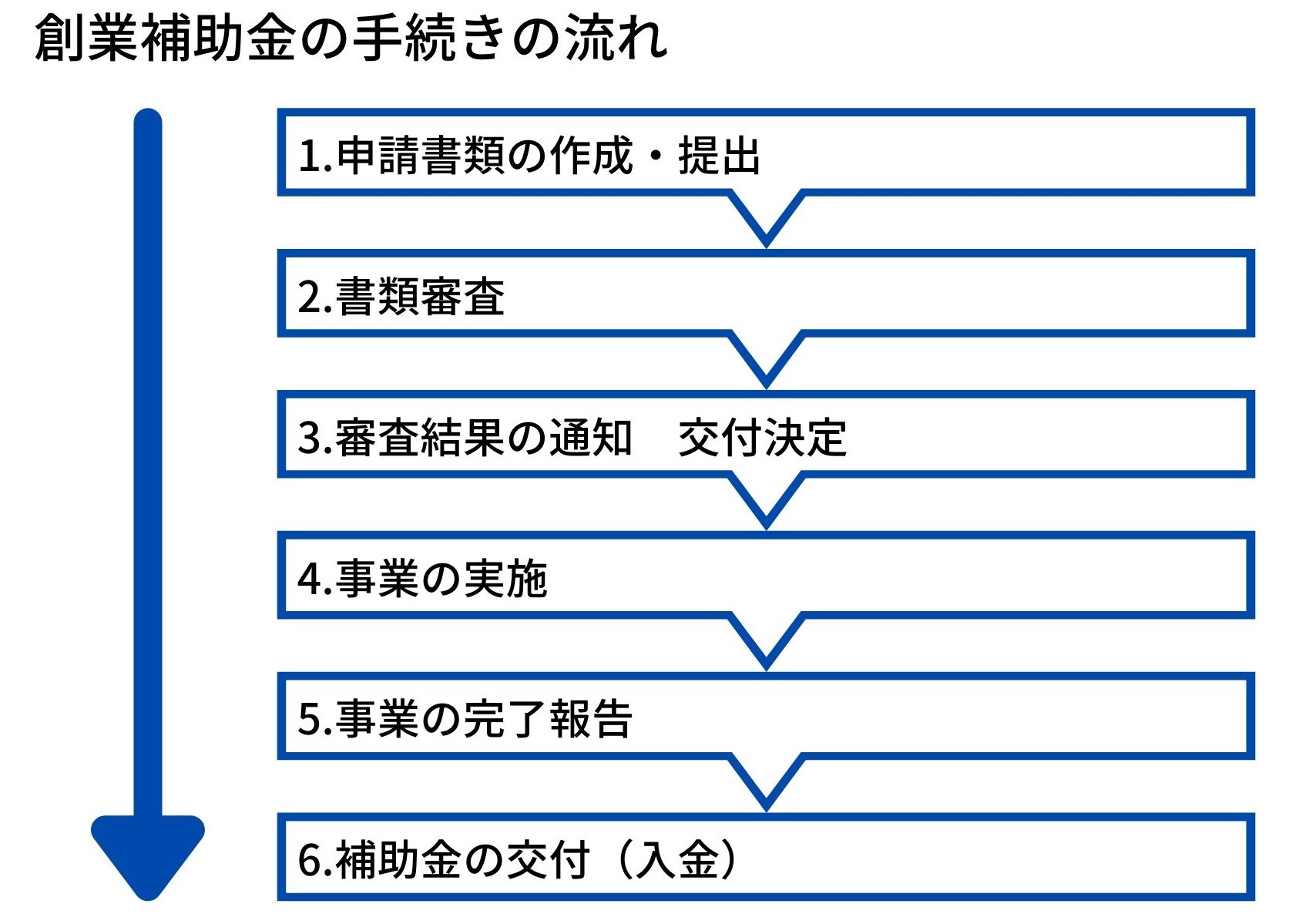

(3)補助金・助成金

補助金の流れは、以下のように進んでいきます。

1.創業補助金

2.小規模事業者持続化補助金

手続きの流れのポイントについて解説します。

手続きのポイントについて手順ごとに解説します。

①経営計画書・補助事業計画書の作成

経営計画書、補助事業計画書を作成します。

②地域の商工会議所で支援機関確認書の作成交付を依頼

地域の商工会議所に①で作成した経営計画書、補助事業計画書、申請書類一式を地域の商工会議所に確認してもらいます。

③日本商工会議所(補助金事務局)に申請書を送付

締切日までに、日本商工会議所(補助金事務局)申請書類一式を、提出します。

④日本商工会議所の審査

審査が通ったかは、郵送により通知書が届きます。

申請受付締め切り後1.5カ月程度に設定されることがほとんどです。

⑤交付決定

交付決定通知書が届いたら、補助事業を開始することができます。

⑥期限までに実績報告書の提出

補助事業完了後、定められた期限までに、実績報告書を作成して、必要資料を提出してください。

⑦補助金の請求と受領

報告書等の不足や不備がないか確認後、問題がなければ

補助金の請求をすることで、受給をすることができます。

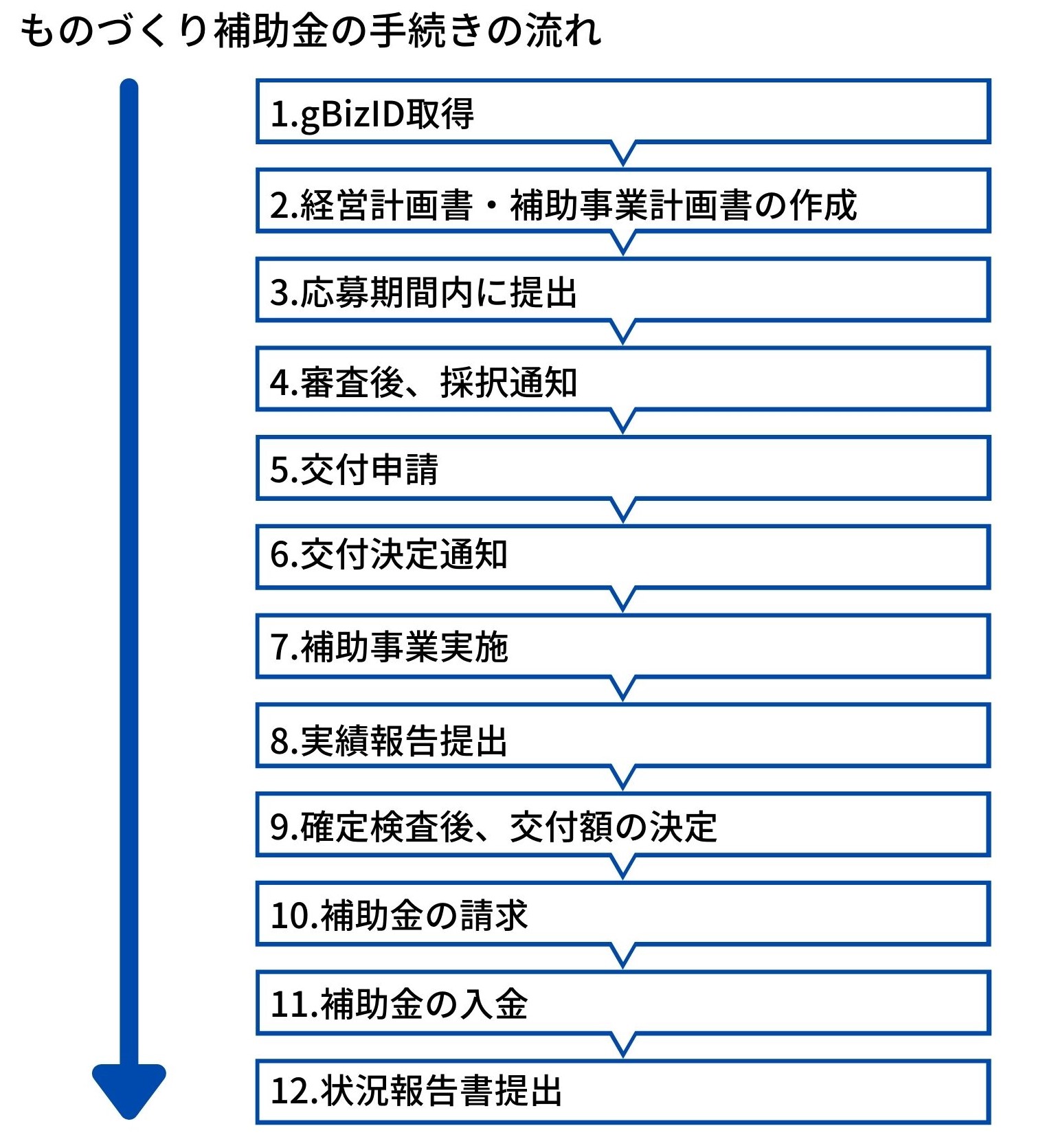

3.ものづくり補助金

ものづくり補助金の手続きのポイントについて解説します。

手続きのポイントについて手順ごとに解説します。

①gBizIDプライム・アカウントの取得

「gBizID」ホームページから新規の取得手続きができます。ID発行まで2週間程度かかりますので、事前に取得してください。

②経営計画書・補助事業計画書の作成

経営計画書、補助事業計画書を作成します。この計画書の出来により審査が通るかが決まります。

③応募期間内に提出

申請できる日時が決まっています。電子申請のため、ネット環境などトラブルが起こるリスクも考えて余裕をもって申請しましょう。

時間を過ぎてしまうと、一切受け付けてくれません。

④審査後採択通知

申請後2カ月程度で採択の結果が公表されます。

⑤交付申請

採択されたら、交付申請書の提出が必要となります。

⑥交付決定通知

交付決定された後、発注や契約、支払いを行うことができます。

交付決定される前に発注や契約、支払いをしてしまうと、採択されていても一切補助金が受け取れないので注意が必要です。

⑦補助事業実施

交付決定を受けてから10カ月以内に設備等を取得して、補助事業を完了させないといけません。

⑧実績報告提出

補助事業実施後、補助金事務局に実績報告書を提出します。

⑨確定検査後交付額の決定

実績報告に基づいて、実際に補助事業を行った場所、設備等がある場所に実地調査が入ります。

⑩補助金の請求

確定検査によって、補助金額の確定後、補助金の請求をすることになります。

⑪補助金の入金

補助金請求後に入金されます。

⑫状況報告書提出

補助金を受け取った後も、5年間にわたって、事業化状況の報告書を年1回提出しなければなりません。

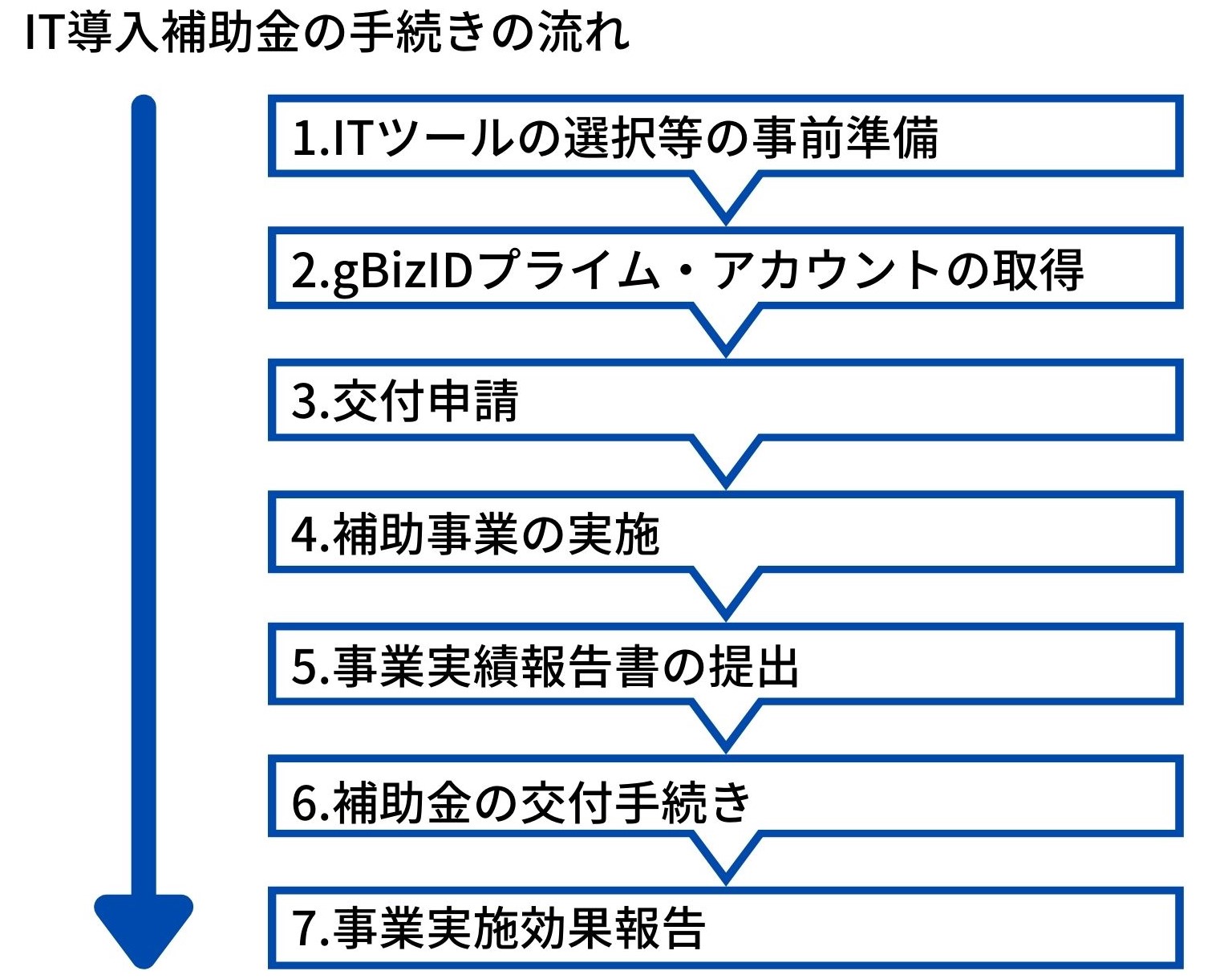

4.IT導入補助金

手続きのポイントについて手順ごとに解説します。

手続きのポイントについて手順ごとに解説します。

①ITツールの選択等の事前準備

導入したいITツールと提供している業者として、IT導入支援事業者を選びます。

②gBizIDプライム・アカウントの取得

「gBizID」ホームページから新規の取得手続きができます。ID発行まで2週間程度かかりますので、事前に取得してください。

③交付申請

申請書は、IT導入支援事業者と共同作成を行い提出します。

ほとんどは、IT導入支援事業者が行うため、他の補助金と比べて書類作成の手間がありません。

④補助事業の実施

事務局から「交付決定」を受けた後、ITツールの発注や契約、支払いを行います。

必ず、交付決定を受けてから発注・契約・支払をしてください。

⑤事業実績報告書の提出

補助事業完了後に、事業実績報告に必要な情報を入力して、発注、納品、支払いの証拠となるものを提出します。

⑥補助金交付手続き

事業実績報告書の提出が完了後、補助金額が確定します。その後に、補助金が交付されます。

⑦事業実施効果報告

補助金交付後も、定められた期限内に補助事業者が、事業実施効果報告書を提出することになります。

5.各自治体独自の補助金

各自治体のホームページを随時確認してください。急に対象となる補助金が発表になる場合がありますので、見逃さないように注意が必要です。

補助金の条件や申請書類、手続き方法も各補助金により異なりますので、その都度確認をしてください。

ただし、どの補助金も基本的には事業計画書の提出が求められ、その事業計画書の内容により審査が通るかのカギとなります。

4.専門家が伝える資金調達のコツ

金融機関から資金調達する場合は、審査を通す必要があり、審査を通すためには以下の3つの項目が重要となります。

1.金融機関からの資金調達の3つのコツ

①自己資金

②経歴

③創業計画書

3つのポイントを抑えておけば、資金調達の成功確率が大幅にUPしますので、各項目についてのコツを解説していきます。

①自己資金

自己資金の割合

【目標】自己資金割合「3分の1」

【最低限】自己資金割合「10分の1」

自己資金は非常に重要な審査項目の一つです。

おすすめは、開業する資金総額の3分の1以上は自己資金として用意が欲しいです。

自己資金3分の1以上の用意ができない場合は、開業費用と投資金額の全体を抑えてスモールスタートすることによって、自己資金割合を高めることで、資金調達する確率を高めることもできます。

②経歴

【目標】創業する事業の経験6年以上

【最低限】創業する事業の経験3年以上

創業計画書には、最終学歴から現職までの経歴を記入します。これから創業する事業での経験を見られます。

これから行う事業での経験やノウハウが薄いのに、事業が成功できるわけがないと見られてしまうためです。

例えば、飲食店を創業する場合は、今まで飲食店で正社員としての経験が6年あると評価が高くなります。

過去の経験は6年以上欲しいところですが、最低でも3年以上の経験が目安としては必要になるでしょう。

また、退職を繰り返している場合は印象が悪くなる可能性があるので、前向きな退職理由を明確にして記載するようにしましょう。

この経歴が審査で重要なポイントとなります。

③創業計画書

●売上高の実現性

「根拠を示して納得させられる売上計画にする」

●事業計画の実現性

「SWOT分析とビジネスモデルキャンバスを元にして創業計画書をつくる」

創業計画書を作成する前に、SWOT分析を行いながら、並行してビジネスモデルキャンバスで事業全体を構築することをおすすめします。

その後、金融機関に提出する創業計画書を作成すると、事業内容や特徴の整理ができ、強みを活かした漏れがなく、差別化された深い創業計画書を作りこむことができます。

金融機関指定の創業計画書だけでは、アピール不足です。

また、資金調達や事業計画作成の支援をしている専門家としては、「認定支援機関」という機関があります。

認定支援機関とは、専門的知識、実務経験がある金融機関や税理士などが、中小企業経営力強化支援法に基づき国から認定を受けている機関です。

中小企業の経営に関する悩みや相談にのり、現状の課題や改善のアドバイス、事業計画の作成、資金調達の支援などを行い、経営力強化を行うことを目的としています。

中小企業は認定支援機関において経営相談などのサポートが受けられます。

事業計画書の書き方について詳しく知りたい方はこちら

▶はじめてでも事業計画書書が実践型のじ業計画書の書き方と手順を専門家が解説します

SWOT分分析について詳しく知りたい方はこちら

▶SWOT分析とは?適切な意思決定のために活用しよう

SWOT分析のやり方について詳しく知りたい方はこちら

▶【起業家必見!】適切な経営判断の為のSWOT分析の効率的なやり方

ビジネスモデキャンバスについて詳しく知りたい方はこちら

▶ビジネスキャンバスとは?基本事項から作成手順までを徹底解説

2.補助金の資金調達3つのコツ

①審査通過の採択率と難易度を把握

1.創業補助金

採択率がかなり低く難易度は高めです。事業計画書を作りこむ必要があるため、おすすめ度はかなり低めです。

2.小規模事業者持続化補助金

他の補助金より採択率が高く、広告費など支払使途の自由度が高いため、小規模事業者に該当すれば、おすすめ度は、補助金の中で、かなり高めです。(最上位)

3.ものづくり補助金

高額な設備投資をする場合は利用したい補助金ですが、小規模事業者は小規模持続化補助金を検討してから、検討してください。

ものづくり補助金の採択率は低く、事業計画書作成は、かなり作り込みしないと採択されにくいのが現実です。

4.IT導入補助金

ITを導入するための取引先である、購入する事業者は限られています。事前に登録している事業者からしか購入ができないので、自由度は低いです。

しかし、IT導入支援をしてくれる購入先の事業者が、ほとんどの計画書を作成するため、他の補助金と比べて事業計画書作成などの事務負担はあまりかかりません。

必要なITツールがあれば、積極的にチャレンジすることをおすすめします。

5.各自治体独自の補助金

補助金によりおすすめ度は異なりますし、自治体により補助金の項目が異なります。

自治体のホームページなどで新たな補助金がないかチェックをすると、利用したい補助金が出てくる場合があります。

定期的に自治体の補助金をチェックしてください。

②経営資源を把握

審査では、補助事業を行うことができるか、実現性を見られます。

実現するために自社の強みである「ヒト、モノ、カネ」があることをアピールしましょう。

補助金は後払いであるため、先に支払う経費や設備等、軌道に乗るまでの資金繰りのための、お金があるか財務状況などの確認とアピールが必要です。

審査している側が、その補助金を支給して、実現できる事業であると評価してもらえるかが重要となります。

③事業計画書の作り込み

1.既存事業の分析

既存事業を、ビジネスモデルキャンバスを使いながら、SWOT分析を行ってください。

2.新事業の分析

既存事業の事業分析を行った後、新事業のビジネスモデルキャンバスを構築して、SWOT分析をしてください。

3.補助金で申請する事業計画書の作成

そこまで作成出来たら、補助金で提出する事業計画書の作成を行います。

事前に「既存事業の分析」と「新事業の分析」を行うことで、より深い差別化された事業計画書を、順調に作成できるようになります。

事業計画書作成のポイントが、各補助金の「公募要領」という公募に関してのルール・規則を記載したものに載っていますので、参考にしながら、事業計画書を作り込みしていきます。

「公募要領」は、補助金事務局のホームページからダウンロードができるようになっています。

補助金についての支援をする専門家は「認定支援機関」となります。

より確実に補助金を獲得したい場合は、認定支援機関に支援を依頼することもおすすめします。

また、ものづくり補助金など、認定支援機関のサポートを条件としている補助金もあります。

5.まとめ

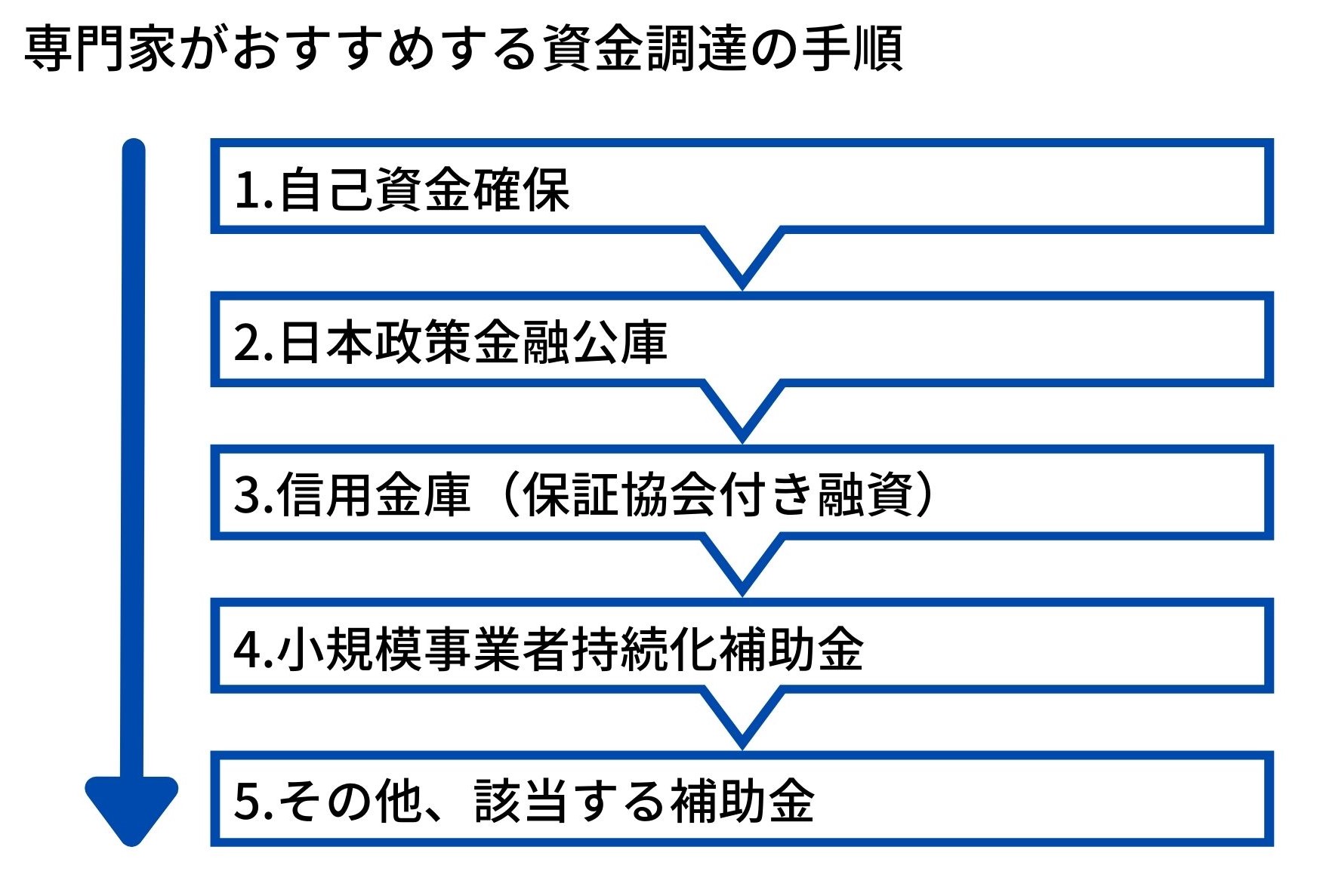

さまざまな資金調達の方法をお伝えしましたが、まずは自己資金をできるだけ確保します。

さまざまな資金調達の方法をお伝えしましたが、まずは自己資金をできるだけ確保します。

可能であれば開業費用全体の3分の1の自己資金の用意を目標としてください。

3分の1を確保することが困難な場合、最低でも、10分の1が必要です。

次に、開業資金が不足している場合は、日本政策金融公庫の創業融資の申請を行い、さらに資金が不足している場合は、日本政策金融公庫の結果が出た後に、信用金庫の融資を申請することをおすすめします。

金融機関からの融資申請をすすめながら、小規模事業者持続化補助金や、その他該当しそうな補助金としてものづくり補助金などにチャレンジしてください。

コメント