「日本政策金融公庫の創業融資っていつまで申込をできるの?」

「創業して半年経ってしまっているけど、創業融資は受けられる?」

「創業融資をいつ受けようか迷っている」

私たち、融資の専門家はよくこのような質問を受けます。

創業融資は、名前の通り創業時に活用ができる融資制度で、創業から一定以上の年数が経経過すると対象者から外れてしまいます。

そこで今回は、

●創業融資はいつまで申込ができるのか(申込条件について)

●さらに、創業融資を受けるベストなタイミングはいつなのか

について、詳しく解説していきます。

せっかくのチャンスを無駄にしないよう、これから創業する方、創業融資を検討中の方はぜひ最後までご覧ください。

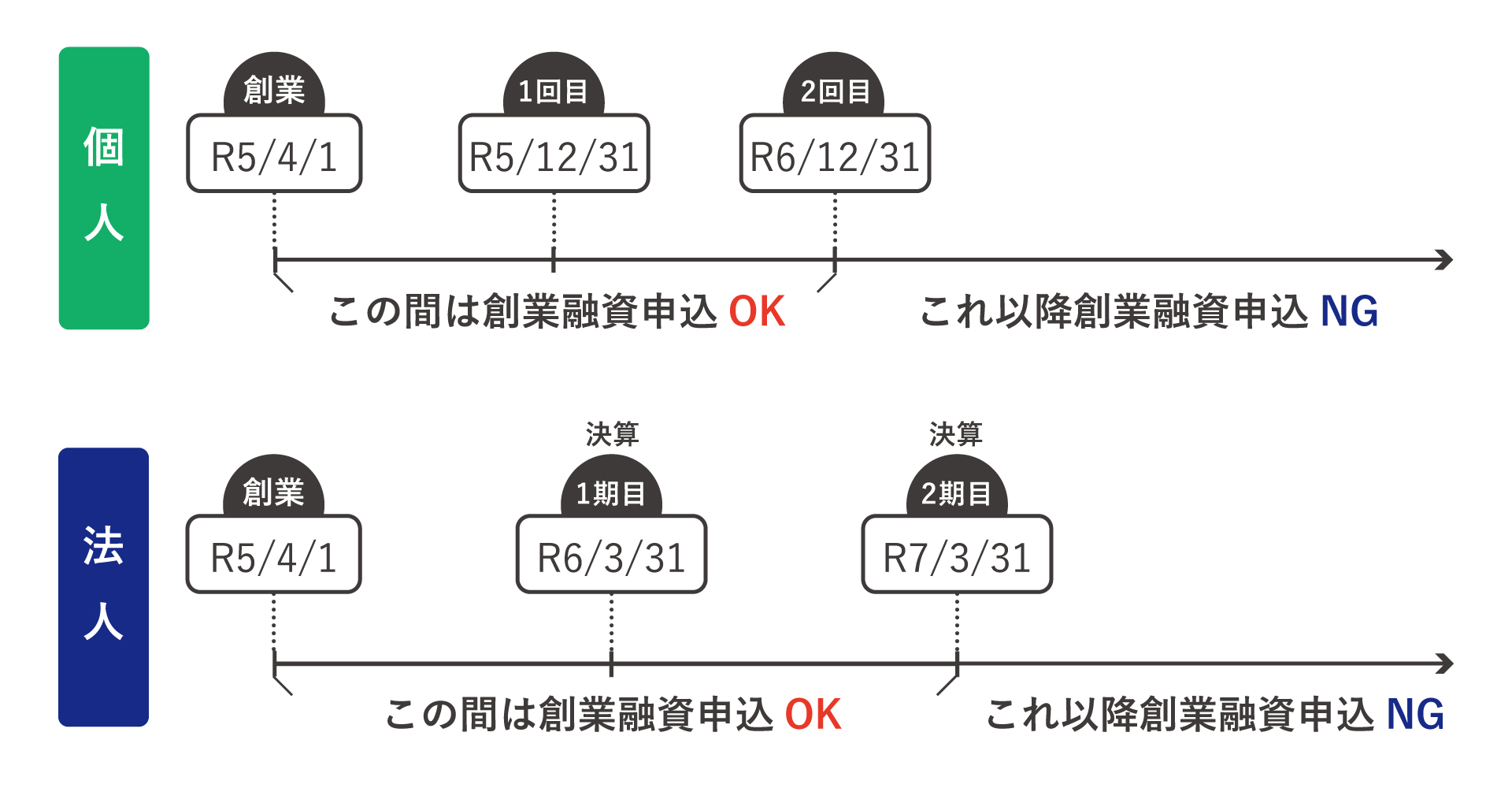

1. 日本政策金融公庫の創業融資は税務申告2期終えるまで利用できる

結論から申しますと、日本政策金融公庫の創業融資は税務申告の2期を終える前まで利用可能です。

具体的には、

個人事業主の場合は、創業してから2回目の12月31日を迎えるまで。

法人の場合は、創業してから2回目の決算期を迎えるまでです。

日本政策金融公庫の新創業融資における要件の1つに「新たに事業を始める方または事業開始後税務申告を2期終えていない方」があります。

2期目を終えてしまうと新創業融資は利用できなくなりますので、利用を検討中の方は早めに申し込みましょう。

2.創業融資を受けるベストなタイミングは創業してすぐ

日本政策金融公庫の創業融資の申込の要件として、2期目の終わりまで創業融資を受けることはできますが、創業融資を受けるベストなタイミングは「創業後すぐ」です。

なぜなら、創業後すぐは、具体的な売上等の実績がないため、創業計画書のあくまで「計画だけ」で融資の審査をしてもらえるからです。

日本政策金融公庫の担当者を納得させることのできる、質の高い創業計画書を準備すれば、高い確率で融資を受けられると言えます。

しかし、創業後6ヶ月以上経過してしまうと「創業後の実績」が審査対象となり、融資審査に良くも悪くも影響を与えます。

もちろん、創業後の売上が好調で、融資を受ける理由が「事業を拡大するために必要な資金」であるような場合は、融資審査は有利に進む可能性があります。

一方で、既に経営が厳しい状況になってしまった状態では、融資を受けることは極めて難しくなります。

「借金は悪」と考えている方や、自己資金だけで起業ができてしまい、「融資は全く必要ない」と考え、創業後すぐに融資を受けなかった方が、経営状況が悪くなってから融資を希望するといったケースが多いです。

起業時は、何が起こるかわかりません。

仮に売上が0だとしても、家賃や人件費の支払いは発生します。

現金がなくなり、支払いができなくなると、事業の継続はできなくなってしまいます。

起業後にかかってくるコストやトラブルの発生までを見越して、融資は必要ないと考えていても「創業後すぐ」、「計画だけ」で融資が受けられるベストなタイミングで融資を受け、できるだけ多くの現金を手元に確保することをおすすめします。

高い確率で、融資を受けることができるのは、「創業後すぐ」の創業融資が、最初で最後のチャンスだと考えてください。

前述したとおり、「創業後すぐ」に「計画だけ」で融資を受けるためには、日本政策金融公庫の担当者を納得させることのできる、質の高い創業計画書が必要です。

この創業計画書にいくら立派な売り上げ計画を立てていたとしても、実現できる根拠が説明できなければ、何の意味もありません。きちんと根拠の説明できる、創業計画書を作成していきましょう。

創業計画書の書き方について詳しくはこちらの記事を参考にしてください。

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

専門家のアドバイス

●既に、創業後6カ月以上経過してしまった状態で、創業融資を受けようとする場合、試算表を作成して最新の売上の状況を説明できるようにしましょう。

1期目だと、まだ税理士を決めていなかったり、経理処理が出来ていなかったりするケースが多いですが、なるべく早めに売上や経費を管理できるようにしておきましょう。

税理士に依頼して試算表を準備するのが一番ですが、難しい場合は毎月どれくらいの売上が入ってきて、経費がどれくらいかかっているのかをエクセルでまとめ、説明できるようにしましょう。

●創業融資に申し込んでから実際に入金されるまで1カ月以上かかるため、資金繰りが苦しくなってから動き出しても間に合いません。

廃業のリスクを最小限に抑えるためにも、創業融資は「融資が必要でない時期から」申し込んでおきましょう。

3.まとめ

創業融資は2期目が終わるまで利用できます。

創業融資を受けるベストなタイミングは「創業後すぐ」です。

創業後すぐなら創業計画書の内容が審査の中心になります。

良くも悪くも実績が加味されないため、「計画」をしっかりと作り込んでいれば、高い確率で融資を受けることができると言えます。

もちろん業績が良ければ審査は有利に進みますが、業績が悪い場合はマイナスの評価になってしまいます。

つまり業績が悪化してから融資に申し込んでも後の祭りです。

高い確率で、融資を受けることができるのは、「創業後すぐ」の創業融資が、最初で最後のチャンスです。

創業融資を受けるか迷っている方や、タイミングを見計らっている方は、なるべく創業後の早い時期に申込を進めることをおすすめします。

コメント