社長として経営判断を行う際に、決算書を適切に解釈できますか?

「何を見ればいいのか分からない」

「数字ばかりで頭が痛くなる」

と感じる方も多いのではないでしょうか。

この記事に従って決算書の基本と読み方のポイントを学べば、経営判断に大いに役立つ知識とスキルが身につきます。

なぜなら、ここで解説する内容は、財務に強い税理士が厳選して提供する情報です。

基本的な財務の知識は、社長が自ら経営判断を下すうえで避けては通れない道です。

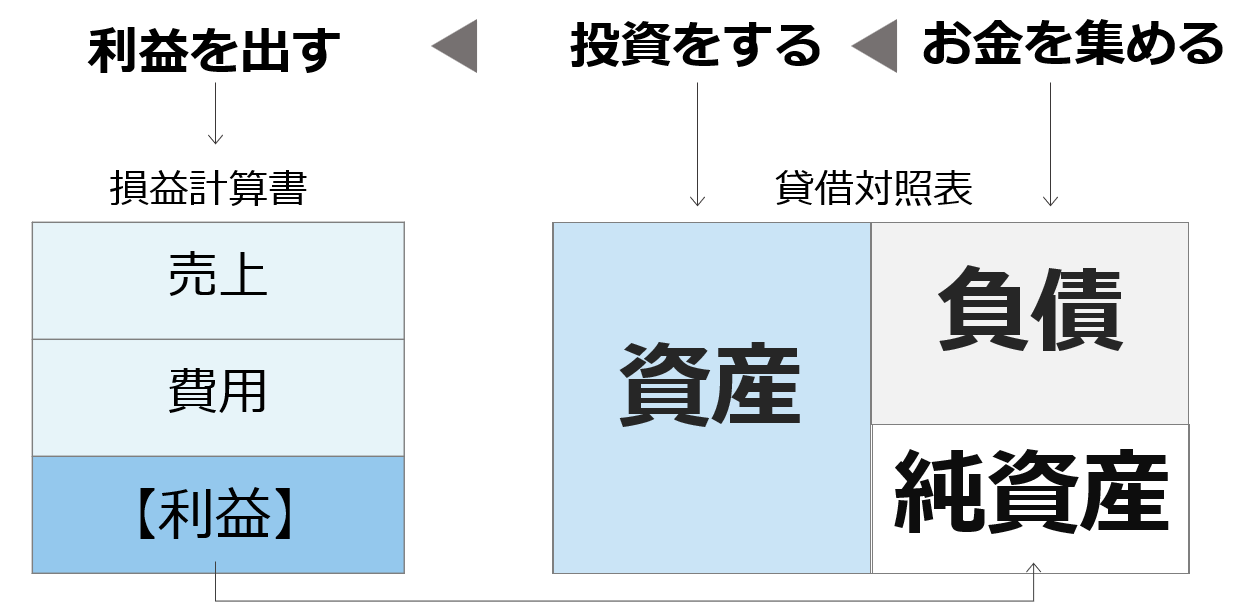

ここでは、決算書の二大要素、「損益計算書」(一定期間の業績と成長性を測る)と「貸借対照表」(ある時点での財政状態と安全性を評価する)に焦点を当て、それぞれの読み方と分析のポイントを入門編として分かりやすく解説しています。

読み終えていただければ、決算書が、ただの税務署に提出する資料から、経営戦略を練るための価値あるツールに変わり、自分で経営状態を評価し、効果的な経営判断ができるようになります。

1.決算書って何?

1-1.決算書とは

決算書とは、基本的に損益計算書と貸借対照表の2つのことを言います。

会社の1年間における業績や財務状況をまとめた資料のことで、会社を継続するうえで毎年必ず作成します。

・「損益計算書」・・・一定期間の業績を表します。

会社の儲ける力や成長性を見ます。

・「貸借対照表」・・・ある時点の財政状態を表します。

会社の安全性を見ます。

1年間の売上や経費、利益により、会社の儲ける力が知りたい場合は「損益計算書」を、現時点での資産や借金の状況により、会社の安全性が知りたい場合は「貸借対照表」から読み取りましょう。

1-2.決算書が必要な理由

中小企業で決算書が必要な理由は主に3つあります。

・税務署に提出

・融資を受ける場合に金融機関に提出

・経営者が経営分析するため

決算書は会社の経営成績や財政状態がまとめられており、第三者であっても会社の状況が手に取るように分かります。

そのため税務署に提出し「法人税額の根拠」としたり、金融機関から融資を受ける際の「融資実行可否の資料」として利用されます。

そのほかにも、第三者に対して会社の業績や経営状態を示すために、リース契約や、店舗オフィスの賃貸契約、補助金や助成金の申請時など第三者に対して、会社の業績や財政状態を示すために提出することもあります。

特に、税務署には確定申告書を毎期提出するため、年に1度は決算書を必ず作成しなければなりません。

2.損益計算書の読み方

損益計算書は、売上から経費を差し引いた利益を表した業績をまとめた書類です。

上から順番に数値を追うことで、各経費と売上、利益がどのように残ったかの関係性が把握できます。

2-1.損益計算書の構造

損益計算書は「収益(売上)」「費用」「利益」をまとめた書類です。

損益計算書が読めるようになれば、1年間で稼いだ売上と使った費用、そして会社に残っている利益がいくらなのかがわかります。

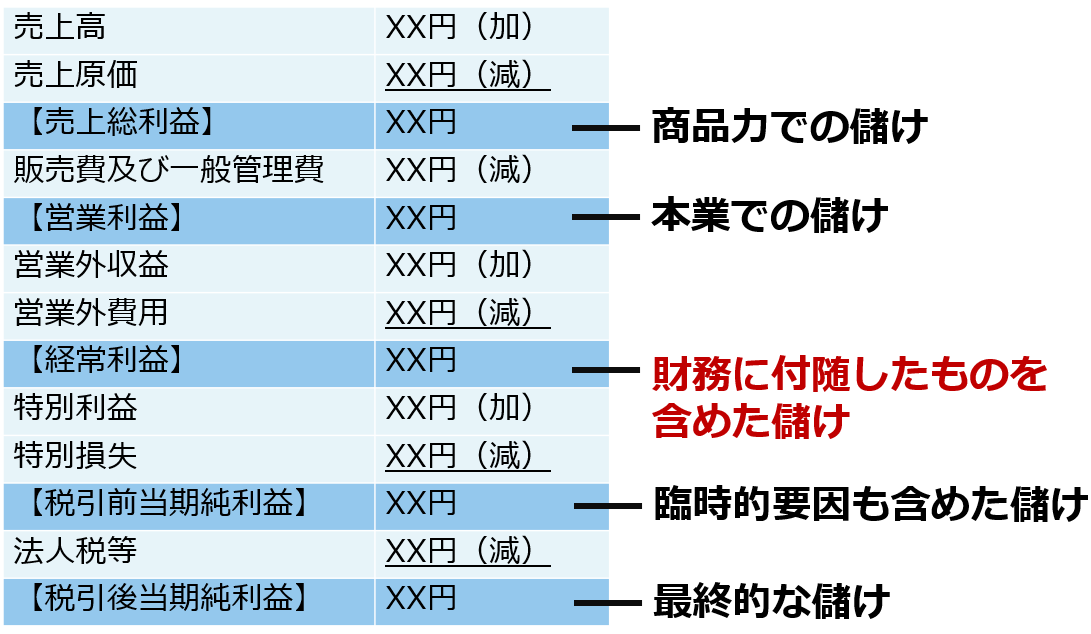

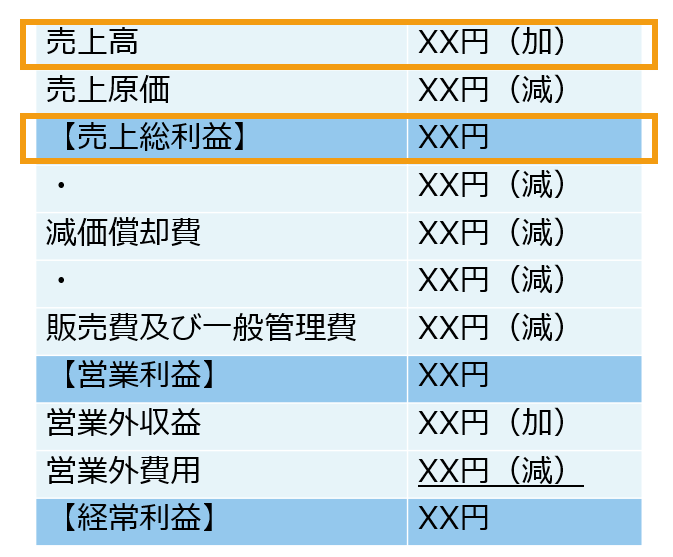

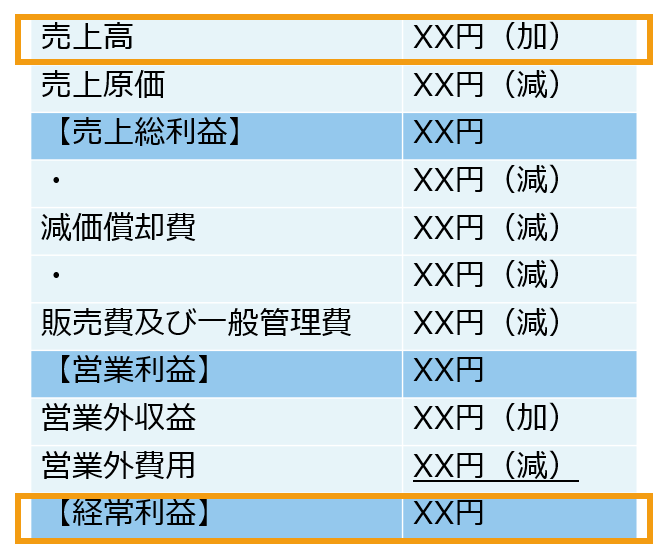

損益計算書には、5つの利益が示されています。

その5つの利益の理解を深めることで、損益計算書分析を攻略することができます。

【損益計算書の5つの利益】

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・税引後当期純利益

【損益計算書の構造】

それでは、5つの利益について解説していきます。

2-1-1.売上総利益

【商品力での儲け】(計算式)

売上から、仕入や材料費、製造コストなどの売上原価を差し引いて算出します。

・「売上高」とは、商品やサービスを販売して稼いだ売上金額全体のことです。

・「売上原価」とは、商品やサービスのために直接かかった仕入れや材料費等の費用のことです。

そのため売上総利益は、商品やサービスの商品力を表しています。

2-1-2.営業利益

【本業での儲け】(計算式)

・「販売費」とは営業部門の人件費や広告費、販売手数料といった販売のために直接かかった費用のことです。

・「一般管理費」とは、テナント料や営業以外の管理部門の人件費といった会社全体を維持するために必要な管理業務の費用のことです。

販売費と一般管理費は2つ合わせて「販管費」とも呼ばれます。

営業利益は、商品やサービスの売上から会社の運営にかかった費用を差し引いた残りです。

そのため営業利益は、会社全体での稼ぐ力を表しています。

2-1-3.経常利益

【財務に付随したものを含めた、正常な企業の活動による儲け】(計算式)

・「営業外収益」とは、本業以外で稼いだお金です。

代表的なものは受取利息や家賃収入でしょう。

・「営業外費用」とは、本業以外で使用した費用です。

借入金の支払利息がその代表です。

経常利益は本業の利益+本業以外の利益ですので、会社全体の利益つまり会社全体の成績を表しています。

2-1-4.税引前当期純利益

【臨時的要因も含めた儲け】(計算式)

・「特別利益」とは、突発的な臨時収入のことです。

固定資産(車両や建物など)の売却益等が該当します。

・「特別損失」とは、突発的な損失のことです。

固定資産(車両や建物など)の売却損、災害損失等が該当します。

税引前当期純利益は、この1年間に出入りしたすべての収益費用を差し引きした結果です。

そのため実際の利益そのものを表しています。法人税等の税金を差し引く前の利益です。

なお特別利益と特別損失は突発的な事象に限定されるため、発生しないケースもよくあります。

その場合は税引前当期純利益と経常利益は同額となります。

2-1-5.税引後当期純利益

【最終的な儲け】(計算式)

会社の利益から納付する法人税等を差し引いた最終利益です。

2-2.目指すべき損益計算書のポイント

損益計算書の目的は、経常利益をあげることです。

経常利益率の目標を掲げて、達成するように戦略を立ててみてください。

(経常利益率は業種によって異なる)

そこで、目標とするべき経常利益率を設定していきますが、優良な企業で目指すべき経常利益は一概に「何%」とは言えないのです。

なぜなら、粗利益率は業種によって大きく異なります。

例えば、製造業と小売業では目標とする粗利益率が違います。

粗利益率が異なるということは、当然、経常利益率も業種ごとに異なる目標が設定されるべきということです。

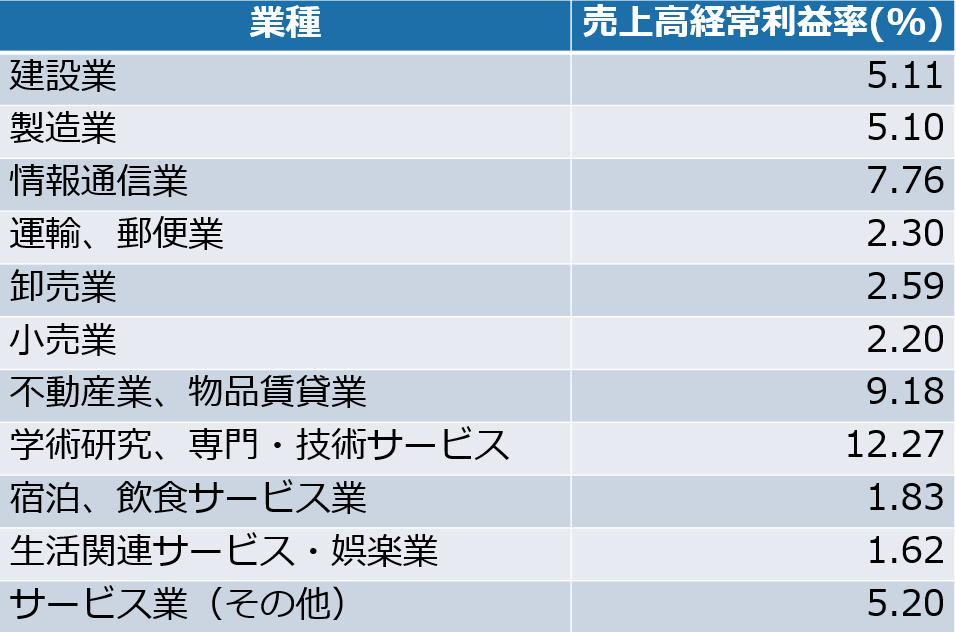

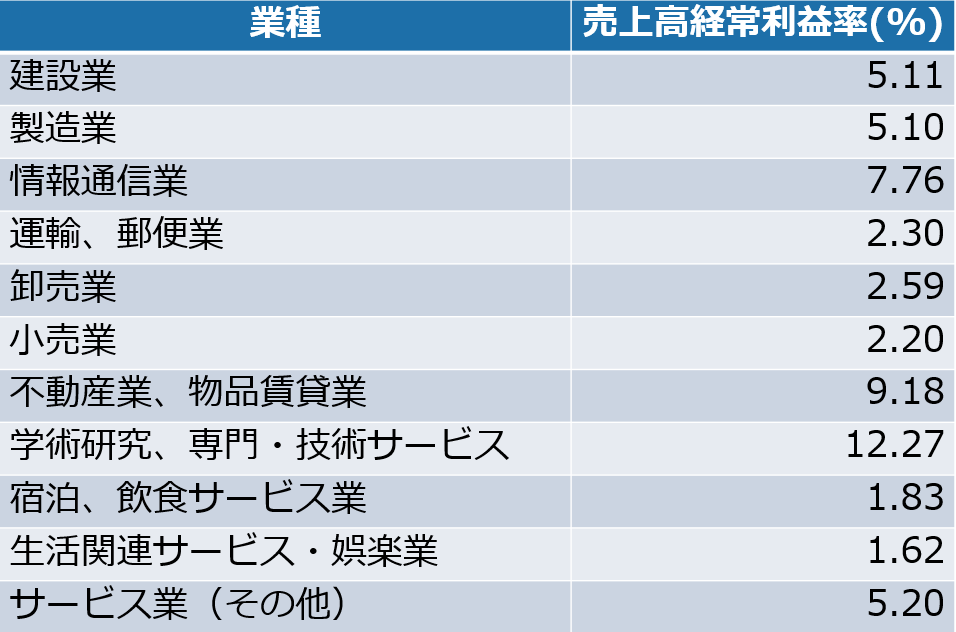

目標とするべき経常利益率は、業種により異なりますので、中小企業実態基本調査の業種別売上高経常利益率を参考として目安にしてみてください。

【業種別売上高経常利益率】

中小企業庁.「令和4年中小企業実態基本調査」.https://www.chusho.meti.go.jp/koukai/chousa/kihon/index.htm,(参照2023/9/11)

<目指すべき経常利益率は高いに越したことはない>

もちろん、経常利益率が高いに越したことはありません。

ただし、業種や市場環境、経営戦略によって適切なレベルは異なります。

そのため、業種ごとの平均やトップ企業の数値を参考にしつつ、現実的かつ挑戦的な目標を設定することが重要です。

以上の点を踏まえて、各業種における目標とするべき経常利益率をしっかりと設定し、それを目安に経営戦略を立てていくようお勧めします。

理想的な経常利益率は存在しないため、まずは、中小企業実態基本調査の、業種別の経常利益率を上回るように設定してみてください。その後は、自社の状況と業界基準をよく理解し、適切な目標を設定しましょう。

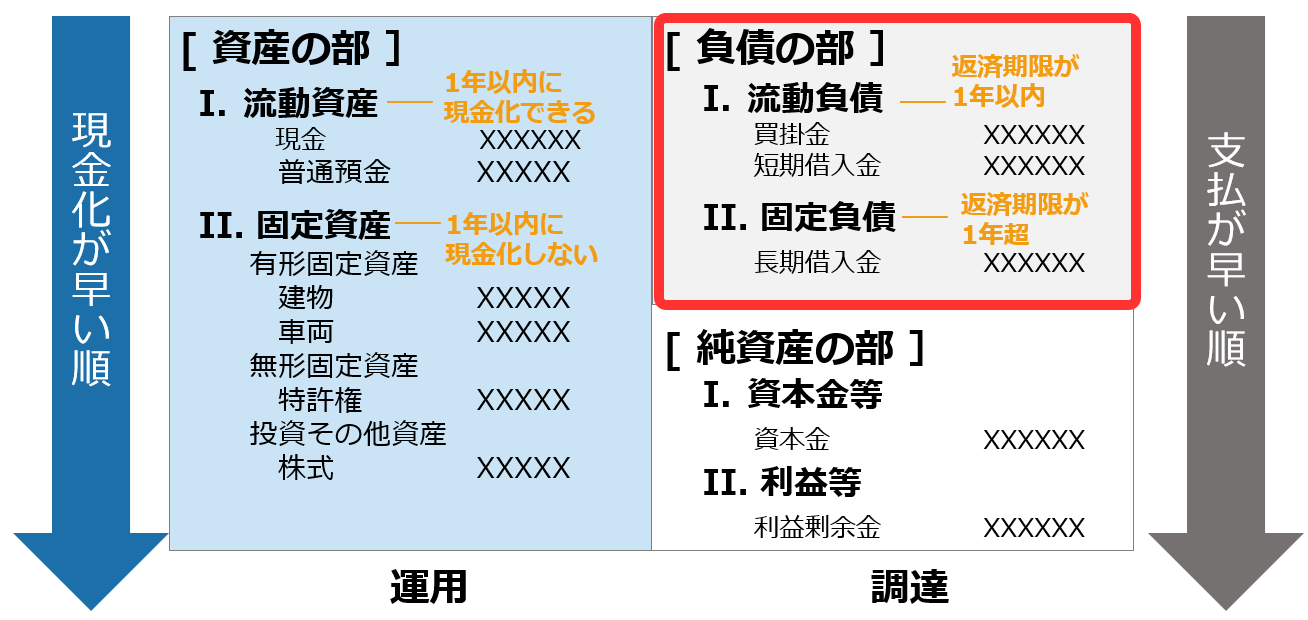

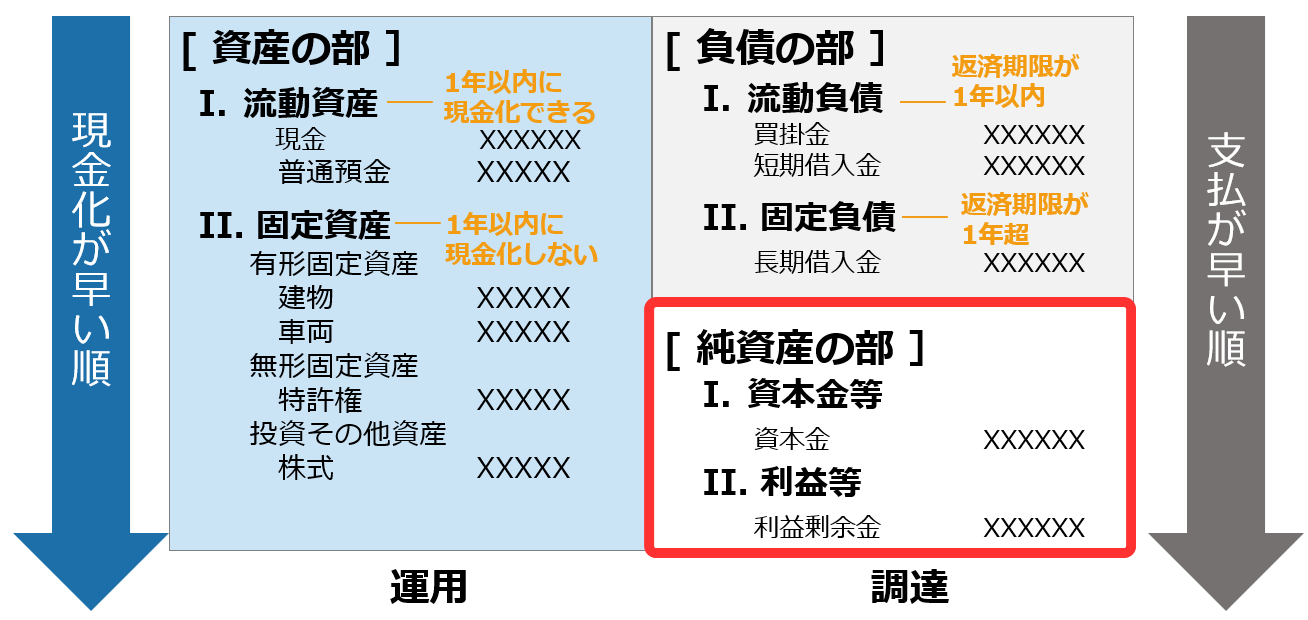

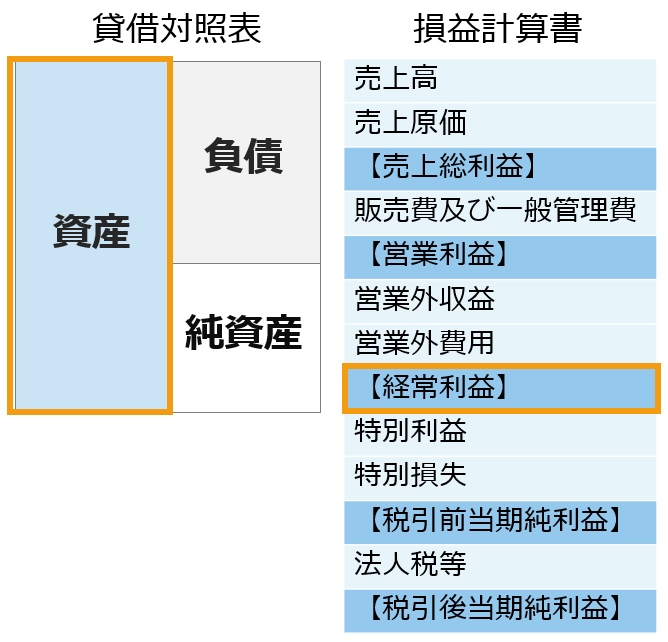

3.貸借対照表の読み方

貸借対照表は、企業が特定の時点の、資産と負債、そして資本の状態を一覧にした書類です。

この表を見ることで、企業の財務健全性や資金繰りの状態が一目でわかります。

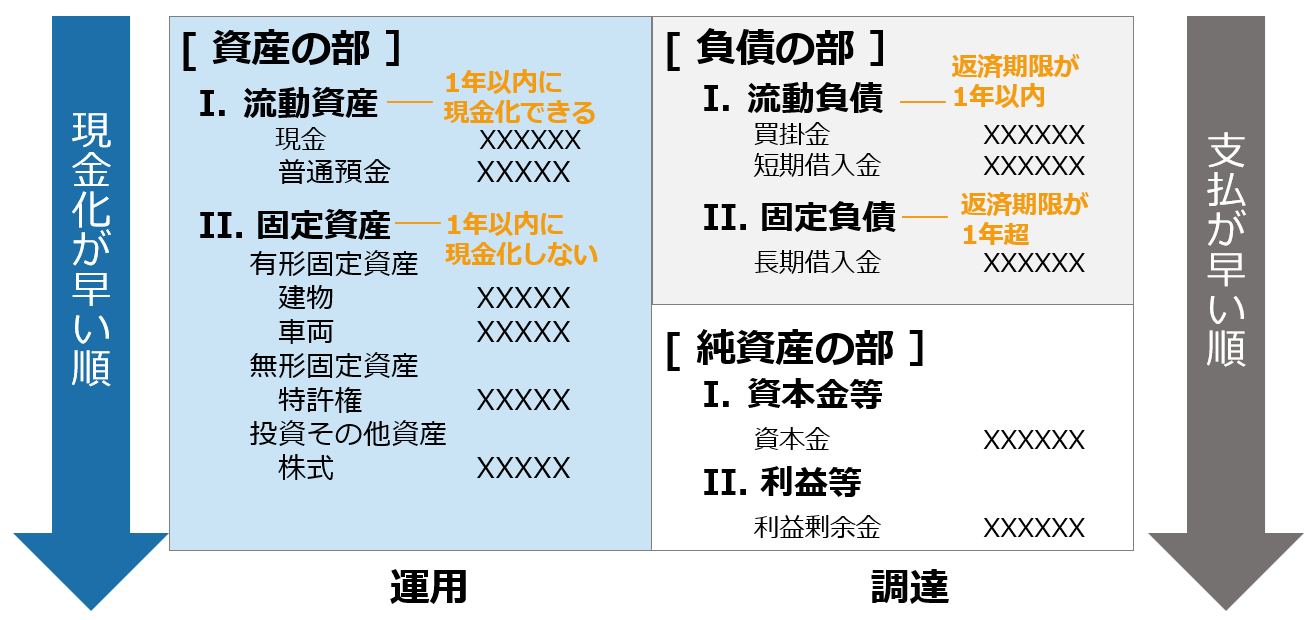

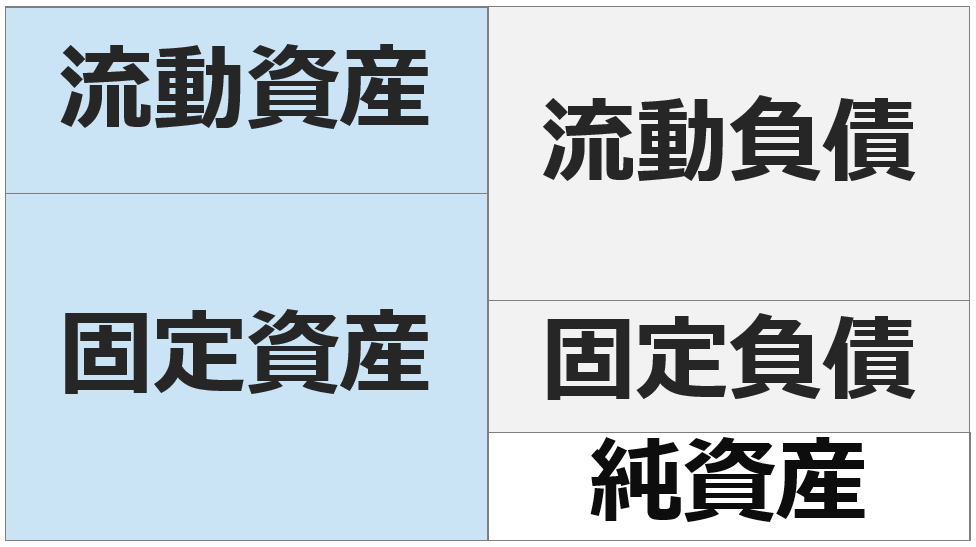

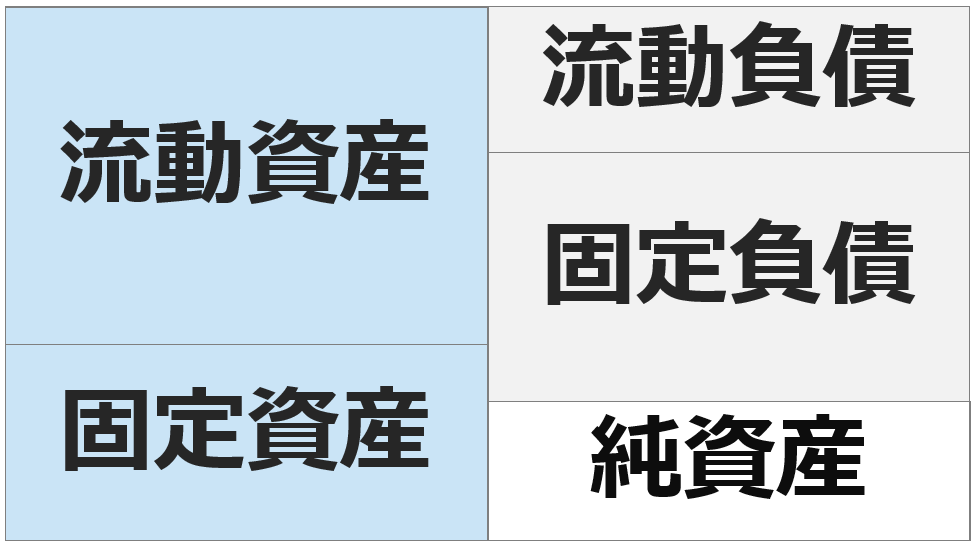

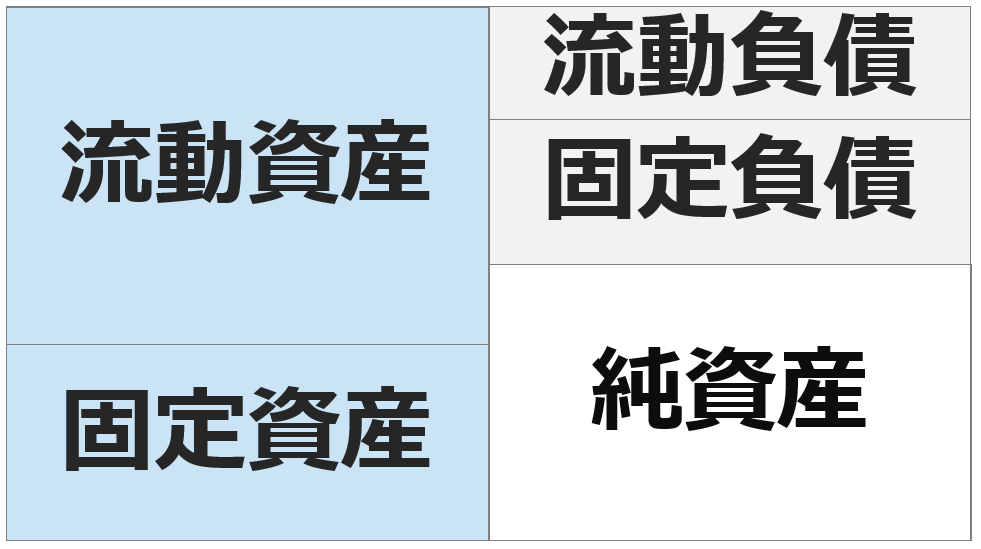

3-1.貸借対照表の構造

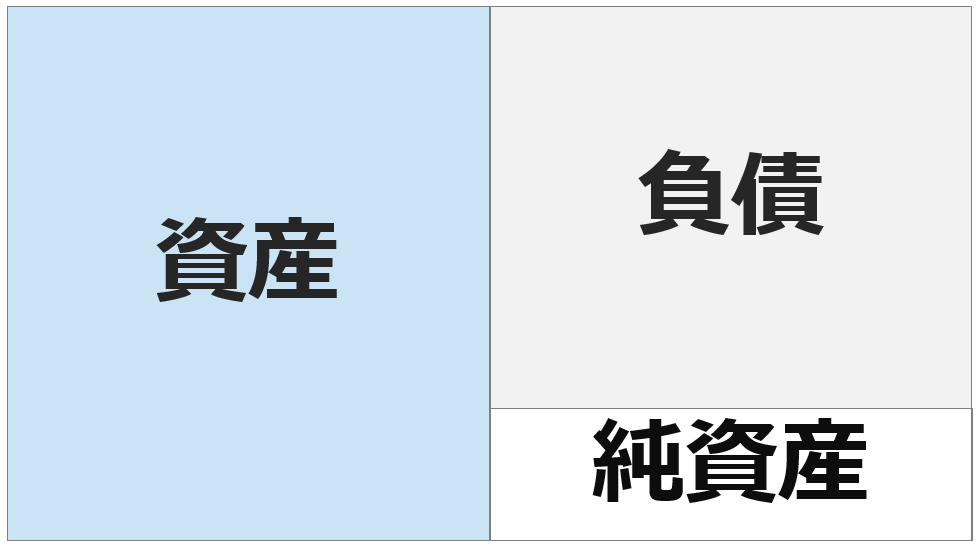

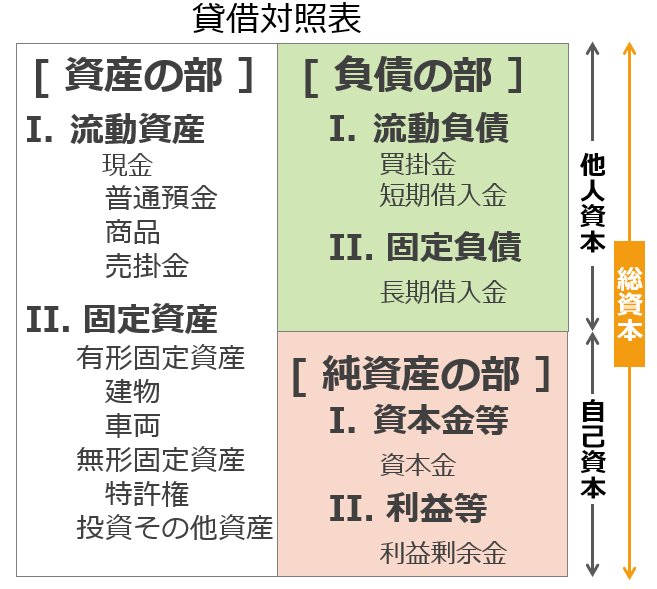

貸借対照表は会社の資産や負債(借金等)などを表しており、一定時点での会社の財政状況を示して、「安全性」が読み取れます。

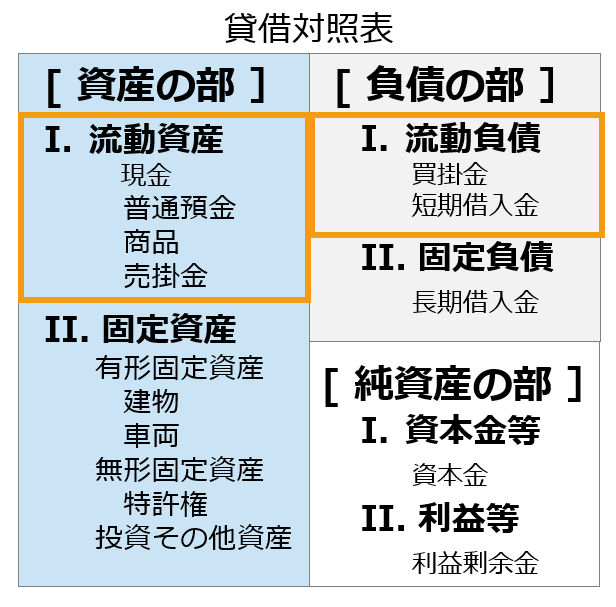

【貸借対照表】

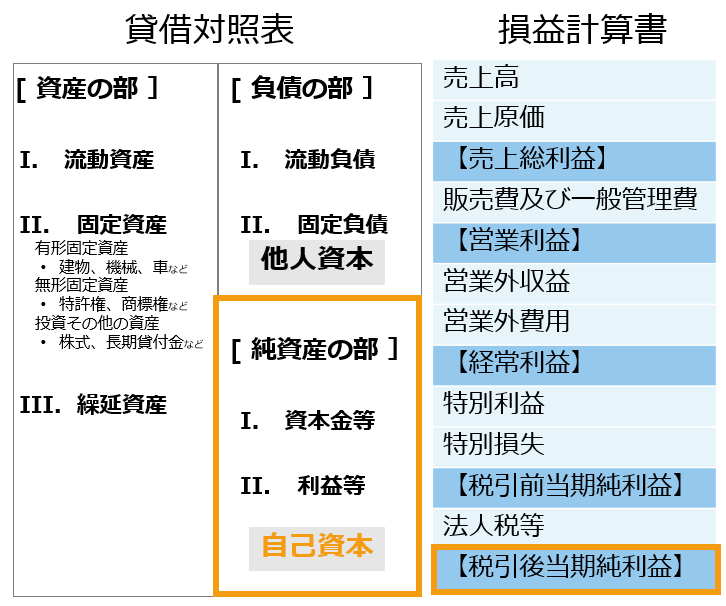

貸借対照表の構成は、表の左側には企業が保有する資産が、右側上部分には負債、そして資産と負債の差額として純資産がそれぞれ明記されています。

3-1-1.資産

資産とは・・・現金や在庫である商品、建物や土地など会社の財産すべてが該当します。

資産は、会社が保有する財産の詳細です。

資産は、さらに「流動資産」「固定資産」の2つに区分されます。

・「流動資産」には預金や受取手形、売掛金といった現金化しやすい財産が該当します。

(1年以内に現金化ができる資産が該当)

・「固定資産」には土地や建物のように、長期間保有することが前提の財産が該当します。

(1年以内に現金化するつもりがない資産が該当)

原則として資産に並ぶ項目は、貸借対照表資産の上から順番に現金化しやすいものから並んでいます。

つまり一番上は常に現預金で、下に行くほど現金化しにくい財産です。

この資産を手に入れるために元手が必要ですよね。この元手となる資金をどのように調達したのかを表しているのが貸借対照表の右側「負債」と「純資産」です。

次は、負債、純資産について解説していきます。

3-1-2.負債

負債とは・・・返さなければならないお金です。

他人資本とも言われており、会社が支払っていない代金や借入金等が該当します。

負債とは、会社が返さなければならないお金の詳細です。

負債はさらに「流動負債」「固定負債」の2つに区分されます。

・「流動負債」は支払手形や買掛金のような、1年以内に支払うべきお金が該当します。

(返済期限が1年以内の負債)

・「固定負債」は長期借入金(金融機関からの融資等)のような、1年以上という数年に渡る返済金が該当します。

(返済期限が1年を超える負債)

原則として支払い期限の早い順に、貸借対照表負債の上から並べるため、一番上には最も早く支払う項目が、貸借対照表負債の一番下には最も支払い期限の長い項目が並びます。

3-1-3.純資産

純資産とは・・・自分自身が出したお金です。自己資本とも言われ、基本的には返済不要です。

株主が出資した資本金や、利益剰余金などの会社のこれまでの、利益の蓄積が該当します。

純資産は、自分自身が出資した元手、株主からの資金や、これまでの利益が積み上がったお金を指します。

・「株主資本」は資本金や利益余剰金等が該当します。

・「株主資本以外」には、有価証券評価差額金や新株予約権等が該当しますが、中小企業はあまり出てこない為今回は気にしなくても良い項目です。

資本金と利益剰余金の2つは覚えておきたい項目です。

ここでのポイントは、利益剰余金です。

利益剰余金とは、留保利益のことで、会社を設立してから今までの間に、社内に蓄積されている利益がいくらあるのかを表しています。

1年間の利益ではなく、会社が設立されてから今までの利益の累計額であることがポイントです。

純資産がプラスなら問題ありませんが、純資産がマイナスの場合は債務超過の状態です。

倒産のリスクが高いため、早急に手を打つべきでしょう。

【債務超過とは】

債務超過とは、簡単に言えば、返さなければならないお金(負債)が、持っている資産や元手(資本金)よりも多い状態です。これを理解するためには、会社の「自己資本」について理解しておくことが重要ですので解説していきます。

自己資本とは、会社を始める際に出した初期資金や、その後に積み重ねてきた利益など、会社が自分で作り出したお金のことです。自己資本には返済の必要がないのが特徴です。

一方で、「他人資本」と呼ばれるお金は、外部から借り入れた資金です。

当然、これには返済義務があります。

この自己資本と他人資本の違いをしっかり押さえておくことで、債務超過が理解できます。

債務超過がおきると、貸借対照表で見ても、負債の方が資産よりも多くなっています。

つまり、「会社が所有するものを全部売ったとしても、借金や費用を全額払うことができない」状態と言えます。

このような状況は、会社経営にとって非常に危機的な状況です。

この状況で、金融機関で融資を受けようとしても非常にハードルが高いものとなってしまいますので、早急に改善する必要があるのです。

【債務超過状態の貸借対照表】

3-2.目指すべき貸借対照表のポイント

貸借対照表では、資産と負債、純資産のバランスが重要となってきます。

貸借対照表で重要なポイント:どの状態を目指すべきか

貸借対照表は企業の「財務の健康診断書」であり、資産、負債、そして純資産の均衡がその評価の基本となります。

そこで、よくある6パターンの貸借対照表を見ていただき、現在どのパターンの貸借対照表か、そして、今後はどの貸借対照表を目指すかを検討してみてください。

6パターンの図解を用意していますが、項目欄の大きさが、金額の大きさでと理解してください。

項目欄の大きさの割合を図解にしています。

ケース1:債務超過と呼ばれる、資産より、負債が大きい状況

このままいくと倒産の危険が高い貸借対照表になっています。

ケース2:負債より資産が大きいが、純資産より負債の割合が大きい状況

若干、不健全な状況です。

ケース3:負債より資産が多く、負債より、純資産の割合が大きい状況

健全な状況です。

ケース4:固定資産の一部を、1年以内返済の流動負債でまかなっている状況

資金のバランスが崩れ、不健全な状況です。

ケース5:固定資産を固定負債と純資産でまかなっている状況

健全な状況です。

ケース6:固定資産のすべてを純資産でまかなっている状況

極めて健全な状況です。

【理想の貸借対照表】

この貸借対照表の特徴は、現金預金の割合が高いことです。

このような貸借対照表は、安心安全な経営をしている安定した会社の特徴です。

ちょっとした不景気でも、問題なく耐えられる財務状況を目指したいです。

理由としては、会社は、お金が無くなったら、倒産です。

お金があれば、ちょっとした赤字でも倒産はしません。

安心安全な経営を目指しながら、事業を成長させていきたいですね。

<まとめ>

会社経営とはリスクとの戦いです。

「お金がなければ経営は成り立ちません。」逆に言えば、財務が健全であれば、多少の波乱は乗り越えられます。

それを目指して、バランスの良い貸借対照表を作成しましょう。

4.決算書(貸借対照表と損益計算書)の関係性

貸借対照表と、損益計算書は連動しています。

会社がどのようにお金を集め、何に投資しどのように利益を上げたかという流れを貸借対照表と損益計算書で理解していきましょう。

<事例で解説>

会社がどのようにお金を集め、何に投資しどのように利益を上げ、さらに回収したお金を再投資するのか、内部留保するのか、配当として外部流出させるのかという流れを、決算書である、貸借対照表と損益計算書から読み取るために、事例を用意しました。

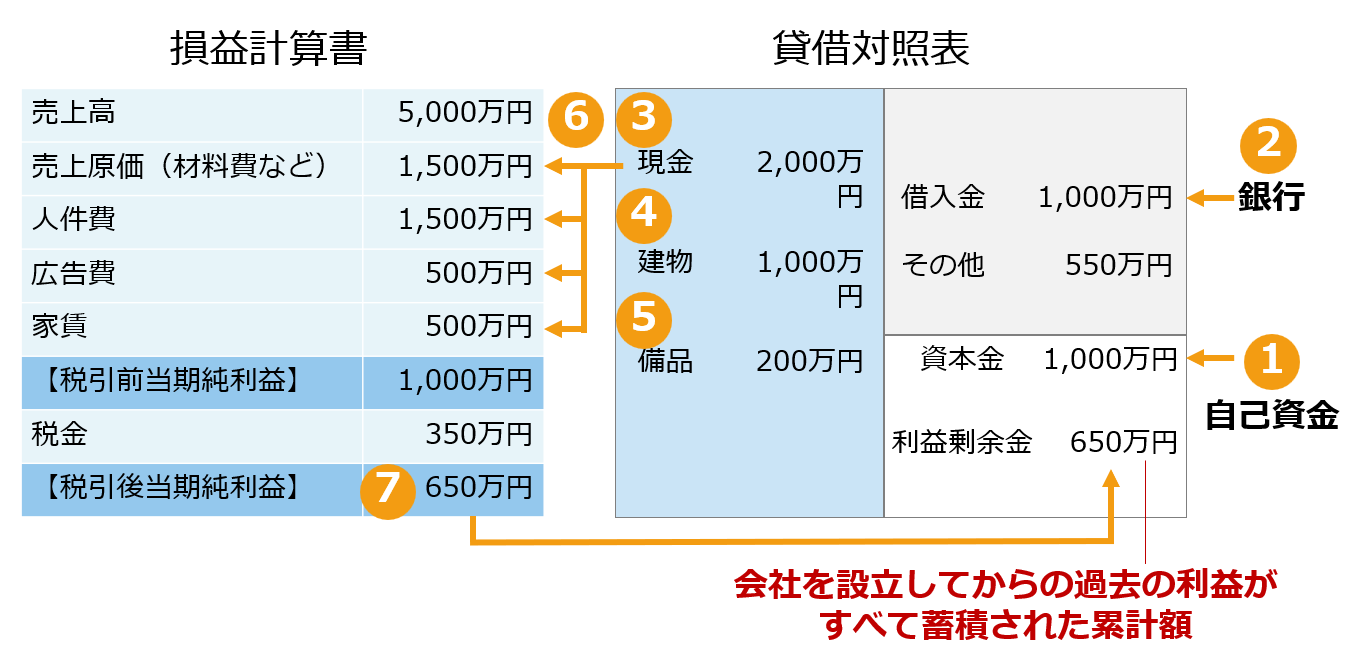

飲食事業のための会社を設立した事例を見ていきましょう。

【事例で理解:起業時の貸借対照表と損益計算書の7つの流れ】

下記の①から⑦のお金の流れを、図解の貸借対照表と損益計算書のどの部分に表示されてくるかを理解できるようにしていきましょう。

①自己資金の出資

飲食店事業を始めるために、個人の資金を1,000万円出資します。

これは、貸借対照表の右下部分に自己資金として「資本金1,000万円」として表示されます。

貸借対照表の右側は、資金調達を示しています。

さらに詳しく見ていくと、貸借対照表の右下には、返済義務のない自己資金、貸借対照表の右上は返済義務のある他人資本である負債が記載されます。

②銀行から資金調達

1,000万円の自己資金では、開業資金が足りないため、銀行から1,000万円を融資を受け、資金を調達しました。

貸借対照表の右上の、負債の部に借入金1,000万円と記載します。

③現金

自己資金として用意した1,000万円と、銀行から融資を受けた1,000万円の合計2,000万円は、現金預金として会社にある状態です。

そのため、貸借対照表の左側に「現金2,000万円」と記載されます。

④店舗工事のための投資

この資金調達した、「現金預金2,000万円」のうち、飲食店の店舗工事をするために1,000万円支払うと、現金預金が1,000万円減少して、建物1,000万円が増加します。

資産としては現金預金も建物も資産であるため、貸借対照表の左側に記載することは変わりませんが、現金化の早い順に並べていくため、建物は左下の固定資産に記載します。

※④の会計処理を理解するためには、減価償却を理解する必要があります。

(建物を購入したり店舗リニューアルなど内装工事などした時の会計処理方法を解説)

建物や内装工事などの購入費用は、一括で経費として損益計算書に計上するわけではありません。

代わりに、貸借対照表に「有形固定資産の建物」として記載されます。

これは、建物が長期間にわたって会社に利益をもたらす資産であるためです。

その後、この建物の価値は時間が経つにつれて減少していくのが一般的です。

この減少分を「減価償却」として毎年一定の額を損益計算書上で経費として計上していきます。

この方法によって、建物のコストが長い期間に渡って会社の利益・損失に影響を与えるのを適切に反映させることができます。これを減価償却と言います。

⑤備品の購入

同じく、現金預金のうち200万円の備品を購入したため、現金預金を200万円減少させて、固定資産として、備品200万円を増加させます。

ここまでが、貸借対照表の流れです。

⑥日々の営業活動

損益計算書の流れとしては、材料1,500万円や人件費1,500万円、広告費500万円、家賃500万円を支払い、飲食事業として、料理を提供して、売上5,000万円を上げていきます。

残った利益1,000万円に税金350万円が支払われて、税金控除後の税引後利益として650万円が残りました。

この⑥の流れは損益計算書に表示されます。

⑦利益の蓄積

残った損益計算書の税引き後当期純利益650万円は、貸借対照表の右下純資産の部である、利益剰余金650万円として蓄積されていきます。ここで、損益計算書の残った利益が、貸借対照表のどこに蓄積されて連動しているか、理解できますね。

この利益剰余金を再投資して、原材料や、人件費などを支払い、売上を計上して利益を残し、税金を納付後に残った利益が、再度、貸借対照表の右下純資産の部の利益剰余金にさらに蓄積され、再度投資をする、という形で貸借対照表と損益計算書を循環しています。

<まとめ>

貸借対照表の利益剰余金は会社を設立してからの過去の利益が、すべて蓄積された累計額として記載されています。

したがいまして、税引前で利益が出て、税金の納付後でないと、貸借対照表の利益が蓄積されないということになります。

過剰な節税をしていると、なかなか利益剰余金として、自己資金が貯まってきません。

適正な節税は必要ですが、利益が出る予定であれば、過剰な節税をせずに、残された利益から税金をしっかり納付し、毎年毎年、利益剰余金として利益を蓄積させることで、安定的な会社を目指すことができるのです。

体力のある、強い貸借対照表を作ってください。

5.決算書分析のチェックポイント

決算書を読み取り、経営判断をするために、主要なチェックポイントを9つ紹介していきます。

【決算書分析の9つのチェックポイント】

9つのチェックポイントについて詳しく解説していきます。

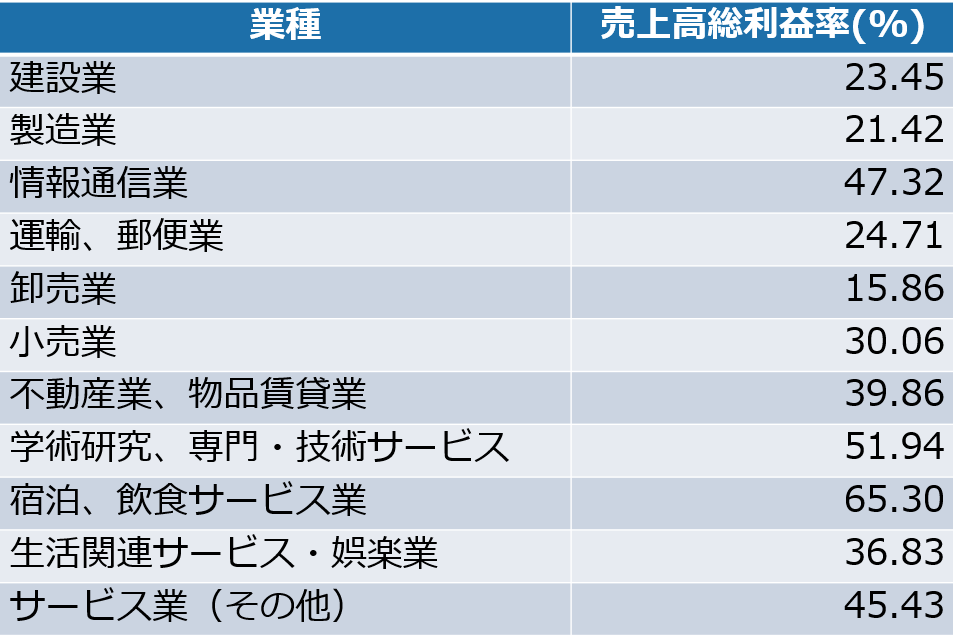

①売上高総利益率(収益性を見る)

売上総利益率は、商品やサービスの販売から得られる利益の割合を示す指標であり、その企業の「商品力」を評価するための基準となります。具体的な計算式は、売上総利益を売上高で割って100をかける形となります。

(計算式)

高い売上総利益率は、商品やサービスの質が高く、競争力があると言えます。

逆に低い場合は、原価が高かったり、販売価格が下がっていたり、あるいは市場での競争力が低いと判断されます。

この指標は景気にも影響され、良い景気で高く、悪い景気で低くなる可能性もあります。

売上総利益率は、業種によって大きく異なることが一般的です。

自社の売上総利益率が業種平均よりも低い場合、コスト削減や価格戦略の見直し、取引先の再評価など迅速な対策が求められます。

複数の商品やサービスを提供している場合、各商品やサービスの売上総利益率と総利益を計算し、どれがより多くの「数量」または「金額」の利益を生んでいるのかを分析することが重要です。

【業種別売上高総利益率(%)】

中小企業庁.「令和4年中小企業実態基本調査」.https://www.chusho.meti.go.jp/koukai/chousa/kihon/index.htm,(参照2023/9/11)

②売上高経常利益率(収益性を見る)

売上高経常利益率は、企業の営業活動による基本的な収益力と、それに加えて本業以外の損益(たとえば資産運用や利子収入・支出など)を考慮した、企業全体の収益力を測る指標です。

具体的な計算方法は、損益計算書の経常利益を売上高で割って100をかけます。

(計算式)

この指標は企業の真の収益力を反映するとされていて、高い数値が出るほど企業の健全性や収益力が高いと評価されています。

一方で、この比率が営業利益率に比べて大幅に低い場合、資金調達や資産運用で失敗している、問題が発生しているという可能性があり、注意が必要です。

経常利益は企業が安定して利益を出せるかどうかを判断する重要な指標であり、企業の持続可能性に直結している重要な指標です。

売上高経常利益率は、業種によって平均値が異なるので、自社の数値を業界平均と照らし合わせて比較してください。

もし平均値や目標値に達していない場合、コスト削減や効率化、価格戦略の見直しなどの対策が求められます。

【業種別売上高経常利益率】

中小企業庁.「令和4年中小企業実態基本調査」.https://www.chusho.meti.go.jp/koukai/chousa/kihon/index.htm,(参照2023/9/11)

③総資産経常利益率(収益性を見る)

総資産経常利益率(ROA: Return On Assets)は、企業が所有する総資産に対する利益の効率性を評価する指標です。

計算式は、損益計算書の経常利益を貸借対照表の総資産で割って100をかけます。

(計算式)

「経常利益」は損益計算書から、そして「総資産」は貸借対照表(バランスシート)から取得します。

高いROAは企業が資産を効率よく使って利益を上げている証拠であり、一般的には高いほうが望ましいです。

ROAを向上させるためには主に2つのアプローチがあります。

収益性の向上:売上高利益率を上げる

資産の効率的な運用:資産回転率を高める

高いROAを持つ企業は、一般的に収益性、効率性、またはその両方が高いと評価されます。

業界や市場環境にもよりますが、ROAが5%を超える企業は通常、健全な経営状態にあると言われています。

目標としては、5%が最低基準で、理想的には10%以上を目指すことが推奨されています。

目標5%、理想10%を目指しましょう。

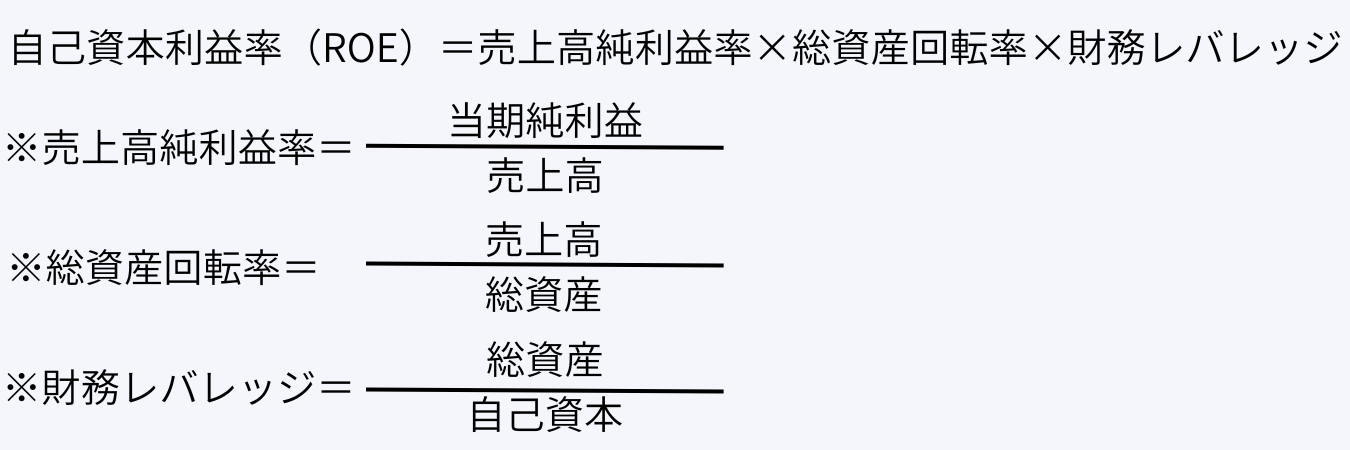

④自己資本利益率(収益性を見る)

自己資本利益率(ROE: Return on Equity)は、企業が自己資本をどれだけ効率よく活用して利益を生み出しているかを測る指標です。

返す必要のない元手である自己資本により、どのくらいの利益を上げているかを表します。

計算式は、損益計算書の税引後当期純利益を、貸借対照表の純資産(自己資本)で割って100をかけます。

(計算式)

・株主の立場から

株主にとって、この指標は非常に重要です。

高いROEは、株主への配当が豊富である可能性が高く、投資の収益率が高いことを示しています。

この指標ROEが高いほど、配当金が期待できます。

逆に、低いROEは企業の経営効率が悪いと評価され、投資を受けにくくなります。

・中小企業オーナーの視点

中小企業のオーナーにとっても、自己資本利益率(ROE)は重要な指標です。

中小企業オーナーが返す必要のない自己資金だけで、どれだけ効率よく利益を生んでいるかを評価できます。

・自己資本利益率(ROE)の目安

自己資本利益率が10~20%程度であれば優良企業であると言われています。

・自己資本利益率を高める改善策

通常、ROEが10%~20%の範囲であれば、企業は健全とされます。

ROEを改善するための手段としては、売上高純利益率を上げる、総資産回転率を高める、財務レバレッジを活用するなどがあります。

これらはROEの分解計算式に基づき、次のように表現されます。

【自己資本利益率(ROE)の分解計算式】

分解計算式は覚える必要はありません。

どこを高めれば、「売上高純利益率」「総資産回転率」「財務レバレッジ」の3点を高められるかの参考程度に利用してください。

この3点のどこかを高められれば、自己資本利益率(ROE)が高められることになります。

【自己資本利益率(ROE)の分解計算式】

(財務レバレッジの過度な上昇はリスクも招くので注意が必要です。)

それぞれの要素を高めることで、自己資本利益率(ROE)は向上します。

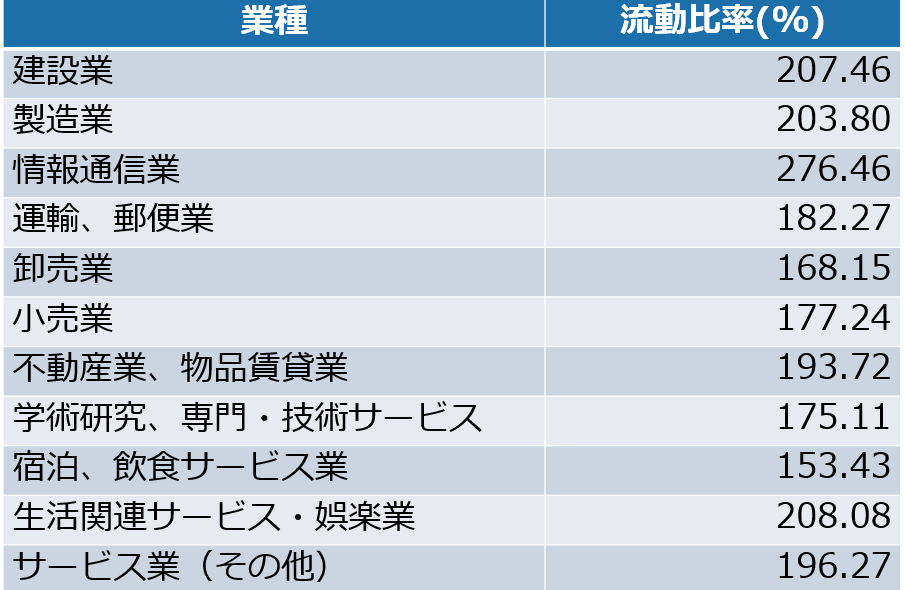

⑤流動比率(安全性を見る)

流動比率は、短期的な財政状態を評価するための指標です。

具体的には、短期間内に支払わなければならない負債と、その期間内に現金化可能な資産とのバランスを示します。

会社の支払い能力を見て、倒産の危険性が無いかをチェックしています。

計算式は、貸借対照表の流動資産を流動負債で割って100をかけます。

(計算式)

・何が分かるのか

この指標が高い場合、短期的な負債に対する支払能力が高いと判断されます。

一般的には、流動比率が150%以上であれば、企業の短期的な財務健全性が高いとされています。

・改善策

流動比率が低いと、資金繰りが厳しくなる可能性が高くなります。

そのため、短期借入を長期借入に変更する、未払い金を減らす、売掛金を早期回収するなどの措置をする必要が出てきます。

・業種別の特性

流動比率は一概に高いほど良いというわけではありません。

例えば、介護事業では保険診療分売掛金が多く入金が遅いため、資金繰りが厳しくなる業界の一つです。

業種によって、特性があり流動比率が高くても安心できない業種、流動比率が低くても問題がない業種があるということです。

業種別の平均流動比率について、下記図解を参考にしてください。

【業種別中小企業の流動比率】

中小企業庁.「令和4年中小企業実態基本調査」.https://www.chusho.meti.go.jp/koukai/chousa/kihon/index.htm,(参照2023/9/11)

流動比率が高くても、資金繰りが厳しい業種は、借金の割合を減らし、自己資本比率を高めておくことが、安定経営をするには重要です。

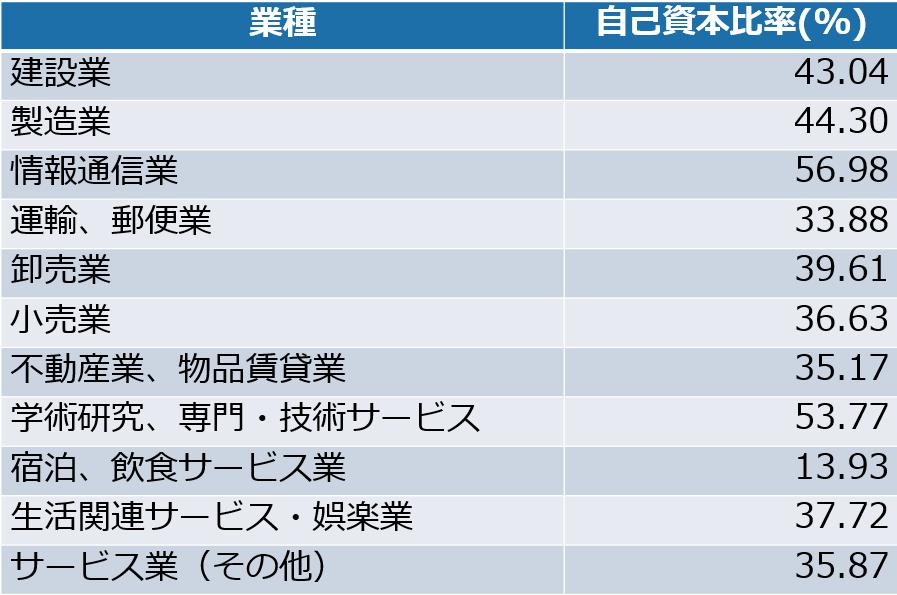

⑥自己資本比率(安全性を見る)

自己資本比率は、企業の財務健全性を測るための一つの指標です。

この比率は、自己資本(純資産の合計)と総資本(負債の合計+純資産の合計)の関係を示します。

計算式は、貸借対照表の自己資本を総資本で割り、100をかけます。

(計算式)

この指標が高い場合、企業は自分の資本で主に運営されていると考えられ、その結果、財務的な安定性が高いと言えます。

一般的には、自己資本比率が60%以上が理想とされ、少なくとも30%以上であるべきです。

・注意点

ただし、自己資本比率が高いからといって必ずしも良いわけではありません。

収益性の観点からは、低い資本で大きな収益を上げることも重要です。

そのため、この指標だけで企業の健全性を評価するわけではありません。

・業種別の特性

この指標も業種によっては特有の傾向があり、一概に、低ければ危険、高いほど良いとは言えない場合も存在します。

業種別平均値を参考にしてください。

【業種別中小企業の自己資本比率】

中小企業庁.「令和4年中小企業実態基本調査」.https://www.chusho.meti.go.jp/koukai/chousa/kihon/index.htm,(参照2023/9/11)

自己資本比率の理想は、自己資本比率60%以上で、目標は30%以上です。

⑦債務償還年数(安全性を見る)

債務償還年数は、企業が融資を完全に返済するまでに要する年数を示す指標です。

この指標は、企業の財務健全性と借入能力を評価する上で非常に重要とされています。

(計算方法)

・重要性

金融機関は、融資を行う際にこの数値をよくチェックする項目の一つです。

債務償還年数が長い場合、企業が借金を返済する能力が低いと判断され、融資が難しくなる可能性があります。

一方で、債務償還年数が短いと返済能力が高いと評価され、融資が受けやすくなります。

・目安と注意点

業種によっては異なる場合もありますが、一般的に債務償還年数は10年以内が望ましいとされています。

10年を超える場合は、過度な借入があるとされ、注意が必要です。

・改善方法

債務償還年数を改善するためには、営業利益を増加させるか、借入金を減らす必要があります。

使用していない資産がある場合は、それを売却して借入金の返済に充てることも一つの方法です。

債務償還年数は10年以内を目標にしましょう。

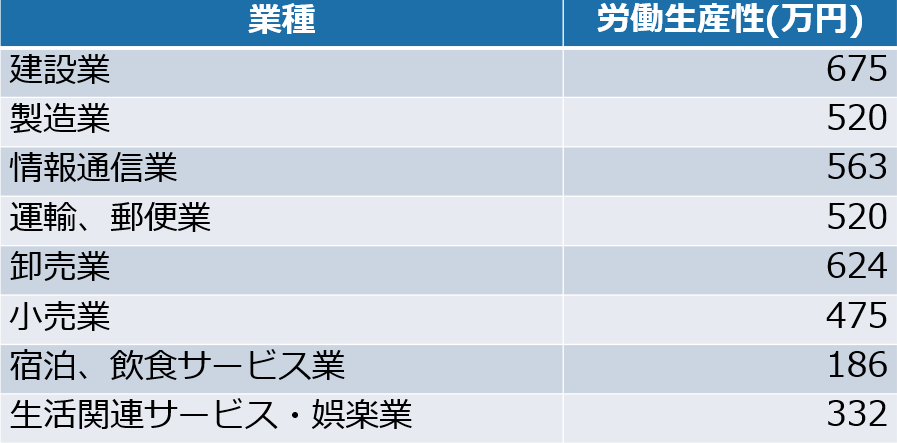

⑧労働生産性(生産性を見る)

労働生産性は、一人の従業員が生み出す付加価値の量を示します。

(計算方法)

(例)売上総利益が8,000万円で従業員数が8人の場合、労働生産性は1,000万円となります。

・労働生産性の目安

労働生産性は会社の規模や業種によっても異なりま

製造業では約1,000万円、小売業やサービス業では約500万円が一般的な目安とされています。

・改善策

労働生産性を向上させるための基本的な方法は二つあります。

1つ目:売上総利益(粗利)を維持しつつ、従業員数を減らす。

2つ目:同じ従業員で、売上総利益(粗利)を増加させる。

高い労働生産性を持つ中小企業は、一般的に少数精鋭で、高い売上総利益を出しています。

【業種別労働生産性】

財務省.「令和2年度法人企業統計調査年報」再編加工

財務省.「令和2年度法人企業統計調査年報」再編加工

※数値は中央値

⑨労働分配率(生産性を見る)

労働分配率は、企業が売上総利益(付加価値)のうち、何パーセントを人件費に充てているのかを示す指標です。

一般に、この数値が低いほど効率的に経営されていると考えられます。

労働分配率は以下の計算式で求められます。

(計算方法)

※人件費には給与、賞与、法定福利費、福利厚生費などが含まれます。

※人件費には給与、賞与、法定福利費、福利厚生費などが含まれます。

・改善のアプローチ

労働分配率を改善するためには、当たり前ですが、基本的に二つの手段があります。

1つ目:人件費を削減する。

2つ目:売上総利益(付加価値)を増やす。

・一般的な目安

労働分配率の一般的な目安は、平均して約50%とされています。

【業種別労働分配率】

経済産業省.「2022年企業活動基本調査速報-2021年度実績より抜粋」https://www.meti.go.jp/statistics/tyo/kikatu/gaiyo/2022kakuho.html,(参照2023/9/11)

6.まとめ

社長として知っておくべき財務の基礎と決算書の読み方のポイントを主に解説してきました。

・決算書とは: 経営状態を反映する重要な資料で、「損益計算書」と「貸借対照表」があります。

・損益計算書の読み方: 一定期間内の収益性、業績を見ることができます。

目指すべきは、売上高経常利益率の向上です。

・貸借対照表の読み方: ある時点の財政状態を表示しています。

目指すべきは、自己資本利益率の向上などが重要なチェックポイントです。

・決算書の関係性: 損益計算書と貸借対照表は連動しています。

この連動性を把握しながら、利益剰余金の向上を目指してください。

・決算書分析のチェックポイント: 収益性、安全性、生産性を総合的に評価する指標があります。

このガイドに従って決算書の読み方と分析のポイントを理解し、実践すれば、経営判断がより確固たるものとなります。

単なる「数字と記号の羅列」から、「経営戦略を形成する価値あるツール」へと変わります。

最後に、決算書はあなたの会社の健康状態を示す診断書です。

この診断書を理解して活用することで、会社を健全な経営に導くことが可能です。

今後の経営方針にお役立てください。

コメント