日本政策金融公庫のコロナ融資の申込期限が令和6年12月末まで延長されました!

コロナ融資の2回目の追加申込みは今がチャンスです!

2023年以降、コロナ融資の返済が本格スタート。

2024年、4月に返済のピークを迎えると言われています。

新型コロナウイルスの感染拡大は落ち着きを見せているものの、まだまだコロナ前の業績が戻らない企業も少なくはありません。

コロナ融資の開始から3年経過し、2回目のコロナ融資を受けたいといった相談も増えています。

結論、コロナ融資は2回目の申込も可能です。

実際に、2回目のコロナ融資を受けている方が多くいます。

追加でコロナ融資を受けることが出来れば、当面の資金不足をカバーすることができ返済負担の軽減、資金繰りの改善に繋がります。

現在、日本政策金融公庫のコロナ融資の申込期限は、令和6年12月末までに延長されています。(令和6年6月更新)

ただし、2回目のコロナ融資の申込にはいくつかの注意点があります。

そこで今回は、2回目のコロナ融資における注意点と追加融資を成功させる大事なポイントについて解説していきます。

目次

1.コロナ融資の追加は可能!2回目申込時の3つの注意点

過去に日本政策金融公庫のコロナ融資を受けていても、追加で2回目の申込が可能です。

ただし、次の4つの注意点がありますので必ず確認してください。

1-1.コロナ融資の申込要件をクリアしているか

日本政策金融公庫のコロナ融資には申込要件があります。

最新の日本政策金融公庫のコロナ融資の申し込み要件は次の2つです。

(1)新型コロナウイルスの影響を受けて一時的に業績が悪化していること

新型コロナウイルスの影響を受けて一時的に業績が悪化しているということが大前提です。

コロナ前から既に業績が悪化している、新型コロナウイルスの影響によらない業績の悪化の場合は条件から外れてしまいます。

(2)売上減少要件

コロナ融資を申し込みする条件として以下に指定される期間の売上高の平均を比較して5%以上減少している必要があります。

次の①または②のいずれかに該当しているか確認してください。

①業歴1年1か月以上の方

最近1か月の売上高または、過去6カ月の平均売上高が前6年のいずれかの年の同期と比較して5%以上減少している。

②業歴3カ月以上1年1か月未満の方

最近1ヵ月間の売上高または過去6ヵ月の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少

ア.過去3カ月の平均売上高

イ.令和元年12月の売上高

ウ.令和元年10月から12月の平均売上高

以上、2つの申込要件をクリアできていれば、コロナ融資を申し込むことができます。

1-2.前回のコロナ融資の資金使途

2回目のコロナ融資の審査の際には、前回のコロナ融資の融資金の資金使途が適切であったか確認が行われます。

例えば、設備資金としてコロナ融資を受けたのに、実際には設備を購入していないなどのケースがあります。

資金使途違反は、絶対にしてはいけないことです。

資金使途違反が発覚すると、まず追加の融資を受けることはできません。

さらに、前回のコロナ融資の一括返済を求められる可能性があります。

1-3.2回目の審査は厳しくなる

2回目のコロナ融資の審査は厳しくなっています。

1回目のコロナ融資の審査に比べ、ハードルは高くなっています。

追加融資の場合、既存の借入の返済状況や業績が重視されます。

当然、コロナ融資の追加を希望してる状況であれば、決算書や試算表から見える業績は良いとは言えないでしょう。

厳密に言えば、コロナ融資がスタートした令和2年頃は、特別な状況にありました。

政府の指示により、スピード感が重視された融資審査でした。

「数分の電話面談だけで融資してもらえた。」などと言う話を耳にしたのではないでしょうか?

そのため、コロナ融資の審査は甘いといった認識が広がりました。

現在は、状況は変わってきています。

通常の融資審査と同様に、原則対面での面談が実施され、事業の状況なども詳しくヒアリングされています。

コロナ融資の審査は簡単だろうと舐めてかかると痛い目をみる可能性があるので注意してください。

実際に、2回目以降のコロナ融資の審査は厳しくなっていますが、あきらめる必要はありません。

「事業計画書」及び「資金繰り表」を作成し、将来の業績回復の可能性と返済できる根拠を伝えることで、2回目のコロナ融資の成功確率を格段にアップさせることが出来ます。

事業計画書と資金繰り表の作成方法については、2章で詳しくお伝えします。

2.2回目のコロナ融資を成功させる!事業計画書・資金繰り表の作り方

2回目のコロナ融資を成功させるためには、「事業計画書」と「資金繰り表」を作成し、将来の業績回復の可能性と返済できる根拠を伝える必要があります!

「事業計画書」と「資金繰り表」を基に、金融機関に交渉し、納得してもらう必要があります。

この2つの書類の出来次第で、コロナ融資の成功か失敗かが決まると言っても過言ではありません。

2-1.事業計画書の作成方法

事業計画書とは、会社の概要から市場の分析、売上の計画や行動計画などを記載し、ご自身の事業を客観的に分析し課題の発見や改善を行ったり、事業の方向性を金融機関などの社外に共有し、資金調達の際の事業の将来性を説明する根拠資料として活用するのもです。

金融機関ごとに事業計画書のテンプレートがある場合がほとんどですが、記載項目が少なくアピール不足になることもありますので、下記の記載項目を参考に、自身で作成した独自の事業計画書を提出するとより効果的です。

事業計画書の主な記載項目は下記の通りです。

【事業計画書に記載する主な10項目】

①会社の概要

②経営者の経歴

③経営理念

④事業内容

⑤主要顧客と取扱い商品・サービスの強みと特徴

⑥市場環境と競合状況

⑦取引先

⑧販売戦略(売上計画)

⑨財務計画

⑩行動計画

詳しい事業計画書の書き方については、こちらの記事で事例付で解説していますので、参考に事業計画書の作成を進めてください。

もし、ご自身での作成が難しいと感じた場合には、資金調達の専門家などに相談することをおすすめします。

2-2.資金繰り表の作成方法

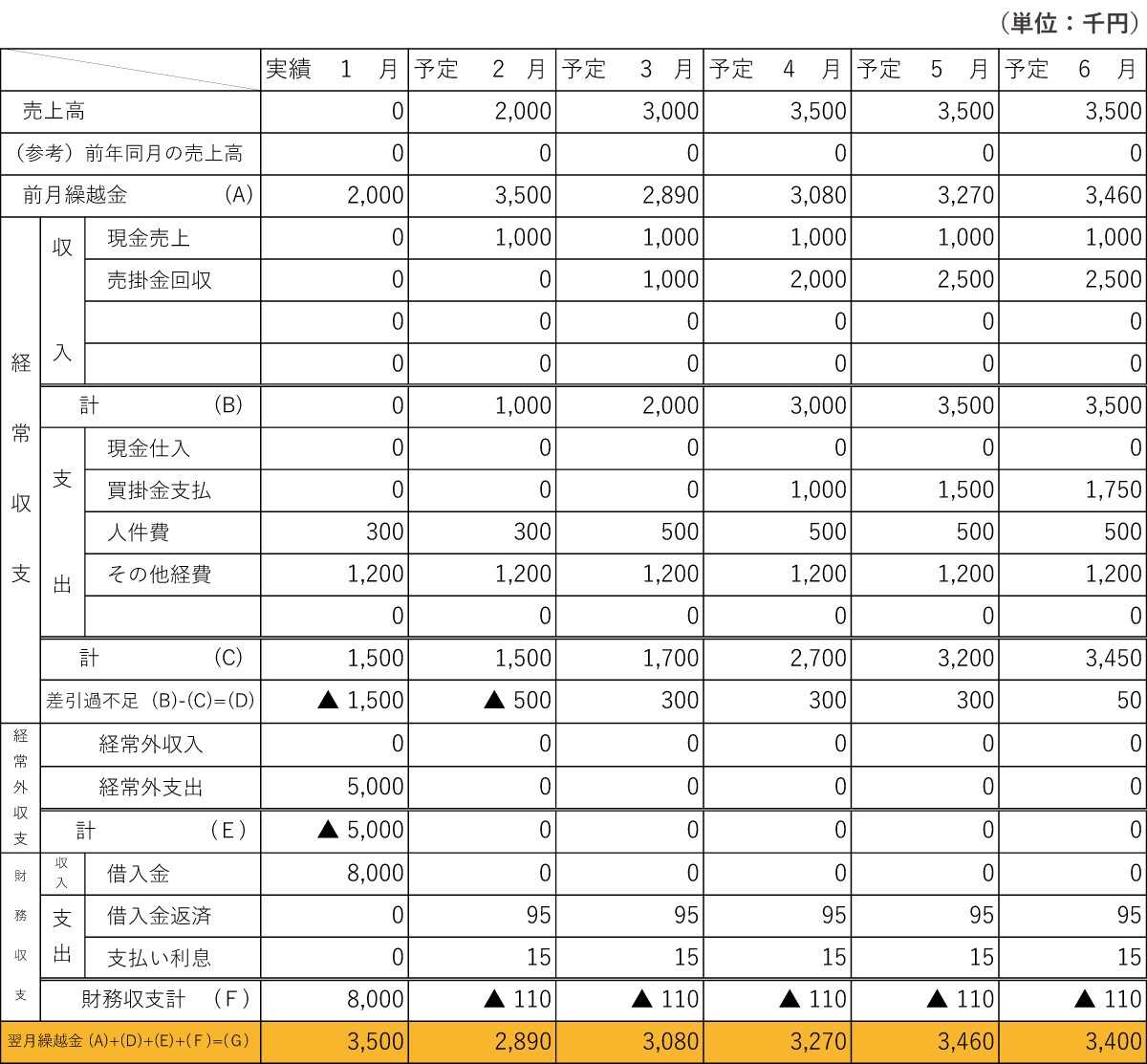

資金繰り表とは、実際に入ってくるお金(売上)と出ていくお金(経費・返済)を表にまとめたものです。

現金の流れがわかるようになるため、資金繰り表を作成することで、融資の必要性や返済の見込みを説明しやすくなります。

資金繰りの実績だけではなく、将来の予定(計画)について記載することで、将来の資金の計画を見せることができるため説得力を高めることが出来ます。

資金繰り表は下記のような表です。

【簡易版 資金繰り表】

詳しい資金繰り表の見方や、作成方法についてはこちらの記事で解説しています。(準備中)

資金繰り表の作成が難しいと感じたら、資金調達の専門家に相談がおすすめです。

3.まとめ

日本政策金融公庫のコロナ融資は2回目の申込が可能です。

追加でコロナ融資を受けることが出来れば、返済負担の軽減、資金繰りの改善に繋がります。

ただし、2回目のコロナ融資の審査は1回目に比べハードルは高くなります。

「事業計画書」と「資金繰り表」を作成し、将来の業績回復の可能性と返済できる根拠を伝えるようにしましょう。

この2つの書類の出来次第で、2回目のコロナ融資の成功か失敗かが決まると言っても過言ではありません。

この大事な局面での融資の失敗は許されません。

少しでも不安のある方は、一度、専門家に相談することをおすすめします。

様々な角度から、融資成功のためのアドバイスを受けることができますよ。

最終の申込期限は令和6年12月末までです。

このチャンスを逃さないようにしましょう!

コメント