起業の夢を形にする第一歩、それは必要な資金を調達することから始まります。

資金調達の手段として融資を検討した時に出会う「設備資金」と言う用語。

少し専門的に聞こえるかもしれませんが、起業家として知っておくべき重要な用語の一つです。

そこで本記事では、設備資金とは何か、適切な金額をいくらなのかの判断基準について解説します。

・設備資金と言われる設備の「具体例」

・設備資金と言われる設備の「金額基準」

設備資金とは、事業をする際に必要となる設備等を購入するための資金のことを指します。

設備があれば、効率的な運営が可能となり、ビジネスの成長を加速させることができます。

目次

1.設備資金の設備とは?

冒頭でも解説した通り、設備資金とは事業をする際に必要となる設備等を購入するための資金のことを指します。

では、ここで言う「設備等」とはどのようなものが当てはまるのでしょうか?

起業時に必要となる設備について一覧にまとめました。

これらに当てはまるものは、基本的に「設備等」に該当すると考えて問題ありません。

| 起業時に必要となる設備等一覧 |

| ・土地 ・建物 ・賃貸に係る敷金、保証金 ・内装工事費用 ・空調設備 ・車両 ・重機 ・機械 ・パソコン、電話機、FAX、複合機等OA機器 ・冷蔵庫、オーブン等の厨房機器 ・看板 ・机、椅子等の什器 ・ホームページ制作費 ・ソフトウェア導入費用 |

| 専門家からのアドバイス |

| 金額基準で言うと、単価10万円以上のものは設備資金と考えて問題ありません。 これらの設備を購入するための資金のことを設備資金と言い、金融機関から融資を受ける場合、「金融機関から“設備資金”を調達する」と言うことになります。 |

設備資金と対になる用語に「運転資金」があります。

運転資金とは、企業が日々の営業活動を行っていくために必要な資金のことを指します。

仕入や、従業員への給与、家賃、水道光熱費など、経常的に支払いが発生するものが当てはまります。

2.設備資金はいくらが妥当か?2つの判断基準

では、設備資金はいくらとするのが妥当なのでしょうか?

誰しも、資金さえ用意できればグレードの高い物、新品の設備を導入したいと考えますよね。

しかし、資金は無限ではないことも理解しているかと思います。

そこで、設備資金としていくら設備に投資をすべきなのかを検討する際の2つの判断基準についてお伝えします。

2-1.設備資金を5年以内に回収できるか

設備資金の金額の目安を検討する時の判断基準の一つは、設備資金を5年以内に回収できるかです。

つまり、利益によって5年以内に元が取れるかで判断します。

ただし、経済変化が激しい現代ではより早く回収できることが理想です。

回収までに5年以上かかってしまう場合、その設備資金の金額は過剰であると判断できます。

次の計算式を用いて、設備資金の金額が5年以内に回収できるのか確認していきます。

「設備資金の金額÷年間の営業利益=回収期間」

設備を購入することによって得られる利益で、設備資金の金額を割ることで、回収までに何年かかるかを求めることが出来ます。

例えば、合計1,000万円の設備を導入し起業したケースで見てみましょう。

【合計1,000万円の設備を導入し起業したケース】

設備資金:1,000万円

年間の営業利益:200万円

設備資金の金額÷年間の営業利益=回収期間

1,000万円 ÷ 200万円 = 5年

年間で200万円の営業利益が出ており、ぎりぎり5年以内の回収が見込めるためこの設備資金の金額は適正であると判断できます。

裏を返せば、「年間200万円の営業利益を出さなければいけない」ということになります。

【補足事項】年間の営業利益の求め方

回収期間を算出するためには、年間の営業利益を予め算出しておく必要があります。

年間の利益の簡単な求め方を解説します。

次のような表を用意し、一つずつ埋めていくことで利益を算出していきます。

| ①売上高 | 万円 | |

| ②売上原価 | 万円 | |

| ③経費 | 人件費 | 万円 |

| 家賃 | 万円 | |

| その他 | 万円 | |

| 合計 | 万円 | |

| ④営業利益(①-②-③) | 万円 | |

①売上高

年間の売上がいくらくらいになるのか予想の数値を算出していきます。

この時に、今回の設備投資による売上拡大の効果も含めて検討する必要があります。

売上の算出方法は業種によって異なりますので、下記の算出方法を参考にしてください。

| (飲食業・美容業など) 客単価×席数×回転数×営業日数=1カ月の売上 (接客業・建設業・介護業・自動車販売業など売上高に対して、人件費の比率の高い事業) 従業員1人当たりの売上(月間)×従業員数=1カ月の売上 (店舗がメインの販売業) 1㎡(または1坪)当たりの売上高(月間)×売場面積=1カ月の売上 ※1か月分の売上の算出方法です。×12カ月等をして年間の売上に再計算してください。 季節ごとに売上変動がある場合や、より詳細に求めたい場合はこの作業を12カ月分実施してください。 |

(例)美容室の場合

客単価8,000円×3席×2回転×25日=120万円

120万円×12カ月=1,440万(年間の売上高①)

| ①売上高 | 1,440万円 | |

| ②売上原価 | 万円 | |

| ③経費 | 人件費 | 万円 |

| 家賃 | 万円 | |

| その他 | 万円 | |

| 合計 | 万円 | |

| ④営業利益(①-②-③) | 万円 | |

②売上原価

過去の経験などから、おおよその原価率がわかれば当てはめて計算します。

売上に原価率をかけて、売上原価を算出します。

分からない場合は、業種によっておおよその原価率が決まっているのでネット等で調べて参考にしてください。

業種別の原価率の相場は次の通りです。参考にしてみて下さい。

| 業種 | 原価率相場 |

| 飲食業 | 30~30% |

| 小売業 | 50~75% |

| 建設業 | 80% |

| 製造業 | 80% |

| 情報通信業 | 10% |

| 美容業 | 15% |

(例)美容室の場合

年間の売上高①1,440万円×原価率15%=216万円(②売上原価)

| ①売上高 | 1,440万円 | |

| ②売上原価 | 216万円 | |

| ③経費 | 人件費 | 万円 |

| 家賃 | 万円 | |

| その他 | 万円 | |

| 合計 | 万円 | |

| ④営業利益(①-②-③) | 万円 | |

③経費

日々の営業活動を行っていくために必要な資金を算出します。

ここで言う経費とは、従業員への給与、家賃、水道光熱費など、経常的に支払いが発生するものです。

(運転資金とも言います。)

まず初めに、1か月の内で発生する経費について洗い出してから、×12カ月等をして年間換算をするとわかりやすいです。

以下の経費の例を参考に検討してみてください。

| 経費の例 |

| ・人件費(役員報酬・正社員・アルバイト・パート) ・家賃(事務所・駐車場など) ・水道光熱費 ・通信費(電話・ネット代) ・広告宣伝費 ・旅費交通費 ・消耗品 ・接待交際費 ・支払手数料 ・外注費 |

基本的に年間を通して、経費については大きな変動はないものです。

1か月の内で発生する経費×12カ月をして年間の経費を求めてください。

もし、季節ごとに売上に変動がありそれに応じて経費も変動する場合や、より詳細に算出したい場合は、この作業を1か月ごと、12カ月分実施してください。

人件費と家賃はそれぞれの欄へ、それ以外の経費はその他に合計して記載してください。

(例)美容室の場合

人件費:46万円×12カ月=552万円

家賃:15万円×12カ月=180万円

その他:21万円×12カ月=252万円

(その他内訳)

水道光熱費:5万円×12カ月=60万円

旅費交通費:3万円×12カ月36万円

通信費:2万円×12カ月=24万円

消耗品費:1万円×12カ月=12万円

支払手数料:4万円×12カ月=48万円

広告宣伝費:6万円×12カ月=72万円

合計:984万円(③経費)

| ①売上高 | 1,440万円 | |

| ②売上原価 | 216万円 | |

| ③経費 | 人件費 | 552万円 |

| 家賃 | 180万円 | |

| その他 | 252万円 | |

| 合計 | 984万円 | |

| ④営業利益(①-②-③) | 万円 | |

④営業利益

最後に営業利益の計算をします。

①売上高から、②売上原価と③経費を引いた金額が年間の営業利益になります。

①売上高-②売上原価-③経費=④営業利益(年間の営業利益)

(例)美容室の場合

①売上高1,440万円-②売上原価216万円-③経費984万円=④営業利益240万円

| ①売上高 | 1,440万円 | |

| ②売上原価 | 216万円 | |

| ③経費 | 人件費 | 552万円 |

| 家賃 | 180万円 | |

| その他 | 252万円 | |

| 合計 | 984万円 | |

| ④営業利益(①-②-③) | 240万円 | |

もし、この美容室が設備に1,200万円かけていたとしたら・・・

設備資金の金額÷年間の営業利益=回収期間

1,200万円 ÷ 240万円 =5年

回収期間は5年ですので、適正な設備資金の金額であったと言えます。

2-2.融資を受けて設備資金を調達する場合、毎月の返済額に無理はないか

設備資金の金額の目安を検討する時の判断基準の二つ目は、融資を受けて設備資金を調達する場合に、毎月の返済に無理はないかと言う点で判断をします。

これから起業をするという場合は、「営業利益>借入金元本」となるようにしてください。

既に設備を保有している場合は「営業利益+減価償却費>借入元本」となるようにしてください。

どちらの場合も、借入金の額が営業利益より大きくならないようにするということです。

設備資金の返済期間は、5~20年以内とされています。

融資制度や、購入する設備によって返済期間は異なってきますが、起業時に購入が想定される設備の多くは5~7年で返済をするケースが多くなります。

事例を使って解説していきます。

【事例】これから起業をする場合

これから起業をするケースについて解説します。

「営業利益>借入金元本」になるようにしましょう。

【融資の条件】

設備資金の融資の予定額:1,200万円

返済期間:7年

年間の借入金元本:1,200万円÷7年=171万円

【事業の見通し(損益計画)】

| ①売上高 | 1,440万円 | |

| ②売上原価 | 216万円 | |

| ③経費 | 人件費 | 552万円 |

| 家賃 | 180万円 | |

| その他 | 252万円 | |

| 合計 | 984万円 | |

| ④営業利益(①-②-③) | 240万円 | |

上記の場合、

「営業利益>借入金元本」

営業利益240万円>借入金元本171万円

となりますので、無理のない返済計画であり、設備資金の金額も適正であると言えます。

【事例】既に設備を保有している場合

既に設備を保有しており、減価償却が行われているケースについて解説します。

既に設備を保有している方が、追加で設備を購入するという場合は、「営業利益+減価償却費>借入元本」となるようにしましょう。

【融資の条件】

設備資金の融資の予定額:1,200万円

返済期間:7年

年間の借入金元本:1,200万円÷7年=171万円

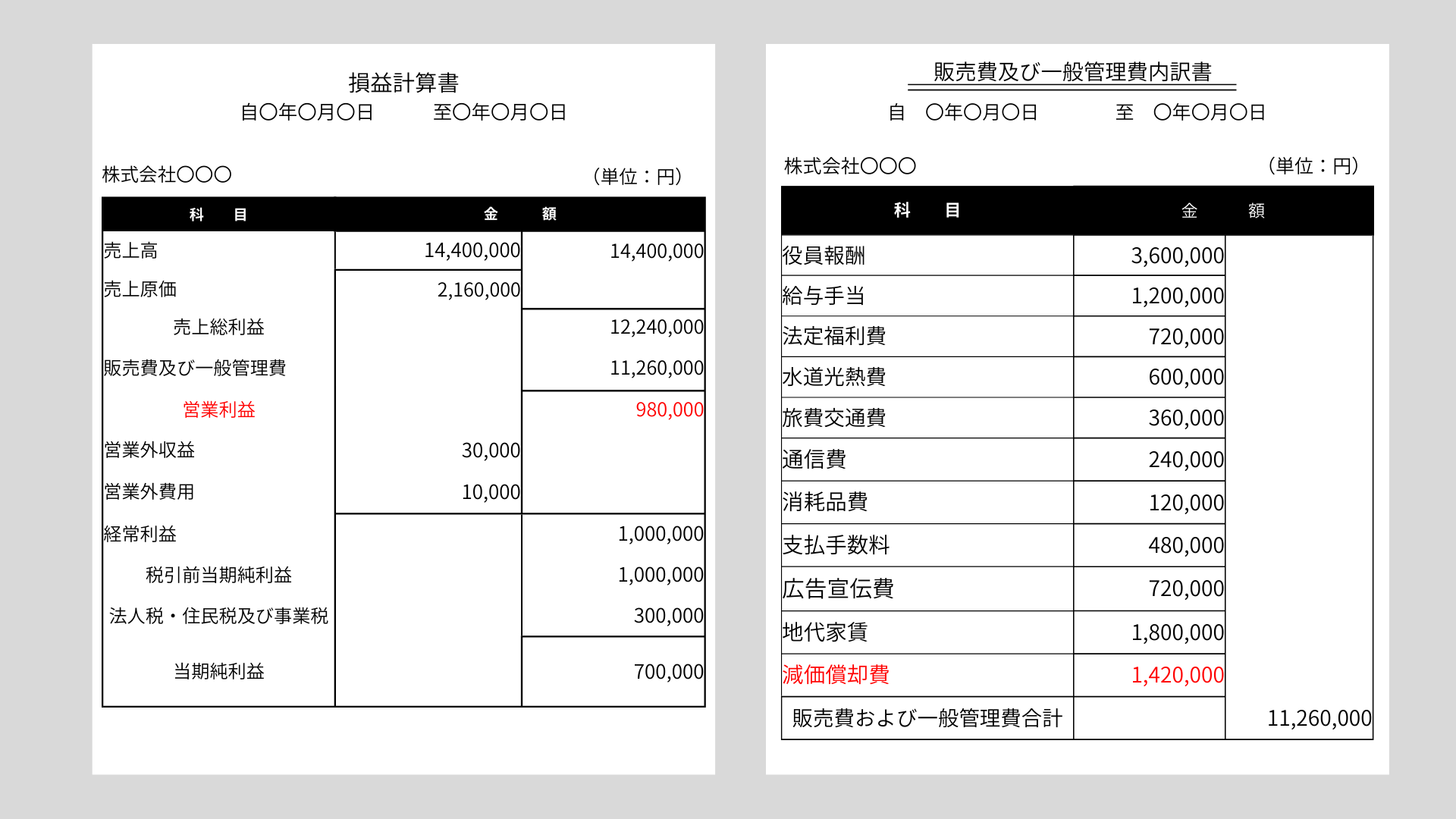

決算書の損益計算書から営業利益を、販管費及び一般管理費内訳書から減価償却費を抜き出して下記の式に当てはめます。

「営業利益+減価償却費>借入元本」

営業利益98万円+減価償却費142万円=240万円>借入金元本171万円

となりますので、無理のない返済計画であり、設備資金の金額も適正であると言えます。

減価償却費とは?

減価償却費とは、設備等の購入にかかった費用を、その資産が使用される期間にわたって経費として計上していく費用のことです。具体的には、資産の耐用年数に基づいて、設備等の購入にかかったコストを毎年一定の割合で経費として計上します。資産の価値が時間とともに減少する(減価)ことを反映しています。

なぜ減価償却費が足されているの?

設備資金は会計処理上、減価償却が行われます。

すると、決算書や試算表などの見た目、実際に現金は出て行っていないにも関わらず減価償却費として営業利益から減価償却費が引かれてしまってる状態になります。

ここでは、実際の現金の動きを見たい為、営業利益に減価償却費を足すことで整合性を取っています。

例えば、1年以上前に現金で一括購入した機械の購入費用が、以後数年にわたって会計処理上、経費としてマイナスをされている状態です。購入した時点で、代金は支払っているにも関わらず、数年にわたって書類上、減価償却費として引かれてしまうので、足すことで補正をしています。

3.設備資金を融資で調達する際の3つの注意点

もし、設備資金を融資で調達するのであれば、借入金の額が営業利益より大きくならないようにするということが重要ですが、それ以外にも設備資金を融資で調達する場合、注意すべき点があります。

大きな資金が動くことになりますので、次の3点にも注意して資金調達を実施してください。

3-1.返済期間はなるべく長く!

3-2.見積書の提出が必須!

3-2.資金使途違反はNG!

それぞれ詳しく解説します。

3-1.返済期間はなるべく長く!

返済期間は、可能な限り長く設け、毎月の返済負担額を少なくしましょう。

設備資金の返済期間は、利用する融資制度にもよりますが、5~10年以内になるケースがほとんどです。

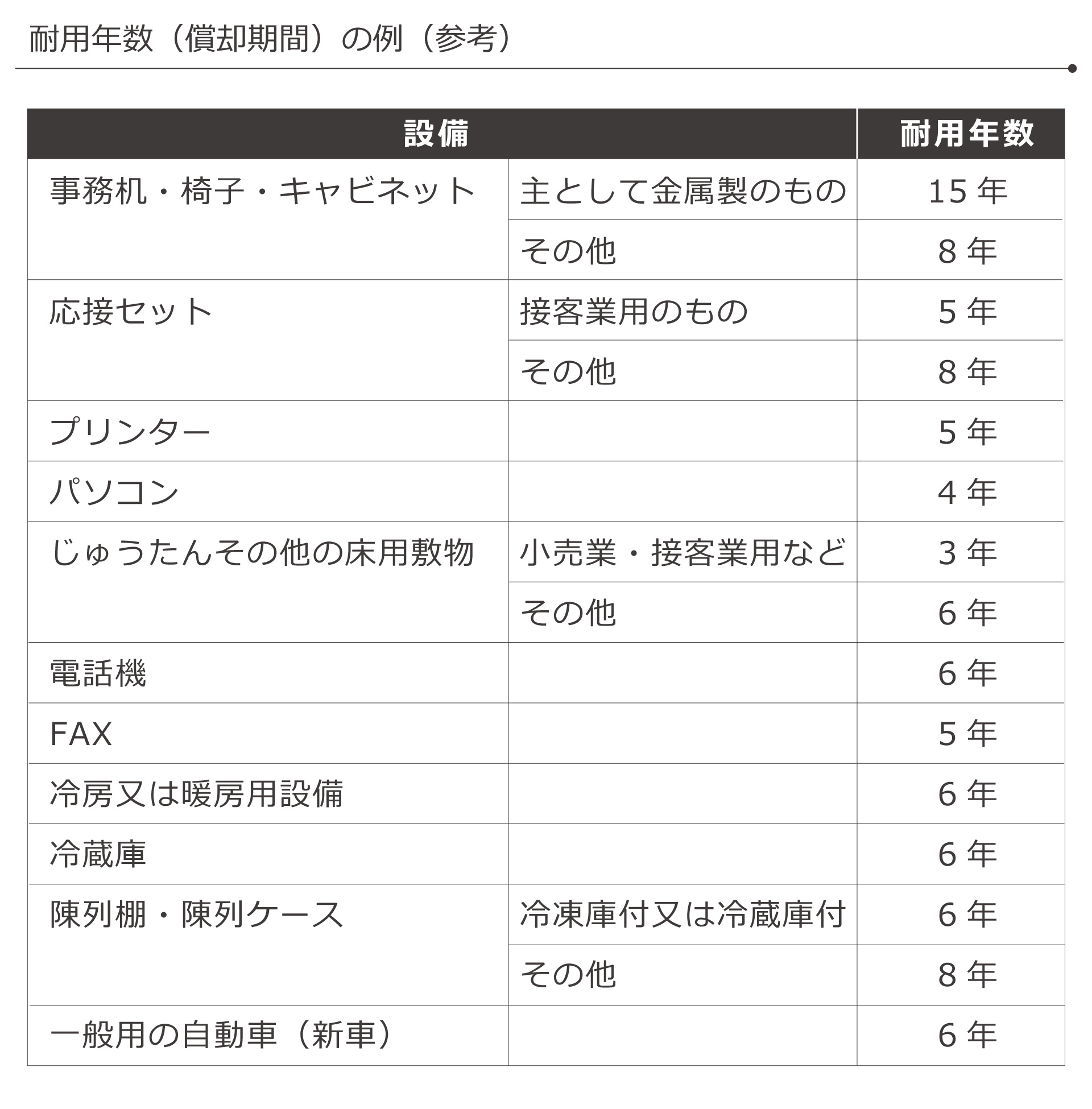

設備資金の返済期間は、基本的に購入する設備の耐用年数(償却期間)を元に金融機関が決定します。

ですが、返済期間の希望を伝えること自体は全く問題ありません。

なるべく長く設定してもらえるよう、交渉してみましょう。

「その設備やものを使用できる期間」のことです。

設備は年数が経過するごとに劣化していきますが、「普通に使っていれば、だいたいこれくらいの年数は壊れずに使うことができるよね」という年数を国税庁が共通のルール(法定耐用年数)として定めたものです。

※詳しい耐用年数については専門家に問合せてください。

借金は早く返してしまいたいとお考えの方も多くいますが、起業当初や大きな設備投資をした後は、返済負担を少なくして、手元に現金を残しておくことがポイントです。

出来れば、据置期間を半年程度設け、元金の返済を据え置いてもらいましょう。

その設備投資が必ず成功するかは誰もわかりません。思うように売上が伸びないなんてこともあります。

返済は、事業が軌道に乗ってからでも遅くはありません。

どうしても早く返済してしまいたい場合は、手元資金に余裕があるタイミングで繰り上げ返済も可能です。

3-2.見積書の提出が必須!

設備資金で融資を申込む場合、見積書の提出が必須になります。

また、原則提出をした見積書通りに設備を購入しなければなりませんので注意してください。

設備資金は、高額かつ返済期間が長期に及ぶため、お金を貸す金融機関側すると融資の判断は慎重になります。

そのため、設備投資の金額を裏付ける見積書の提出が求められるのです。

3-3.資金使途違反は絶対にNG!

設備資金として融資を受けた融資金で、事前に提出した見積書の内容以外の設備を購入したり、仕入れや給与の支払いなどに使用することは、資金使途違反となるため、絶対にNGです。

次回以降、融資を受けることが出来なくなったり、一括返済などのペナルティを受ける可能性があります。

実際に、設備を購入した後に領収書の提出を求められる場合があり資金使途違反はバレることになります。

銀行や、信用金庫から融資を受ける場合は、必ず領収書の提出を求められます。

また、融資直後には資金使途違反がバレなかったとしても、2回目の融資を受ける時に、決算書類の内容からバレるケースもあります。

中には、悪気なく知らないうちに資金使途違反をしてしまっているケースもありますので注意が必要です。

資金使途違反について詳しくはこちらの記事で解説していますのでご確認ください。

▶絶対にしてはいけない!融資の資金使途違反

4.まとめ

いかがでしたでしょうか?

今回は「設備資金」の概要と、設備資金はいくらが妥当なのかの判断基準について解説しました。

判断基準のポイントは次の2点です。

①設備資金を5年以内に回収できるか

②融資を受けて設備資金を調達する場合、毎月の返済額に無理はないか

設備があれば、効率的な運営が可能となります。

適切な設備資金の額で、身の丈にあった設備投資を実施し、ビジネスの成長を加速させていきましょう。

コメント