補助金の申請時には、自己資金が必要です!

「補助金は、もらえるお金なのだから自己資金は必要ない」そう考えられている方は多くいらっしゃいます。

確かに、補助金は原則返済不要のもらえるお金であることは間違いありません。

しかし、補助金の申請時にある程度の自己資金の用意がないと、補助金の審査に影響することはもちろん、仮に補助金の審査に通過したとしても、事業の実施自体が困難となってしまう恐れがあります。

我が国は、補助金の制度が非常に充実しており、申請できる代表的な補助金だけでも、

「小規模事業者持続化補助金」「事業再構築補助金」「ものづくり補助金」「IT導入補助金」と複数あります。

これらの補助金を申請するためにも自己資金は必要です。

そこで今回は、

●なぜ、補助金の申請に自己資金が必要なのか

●自己資金がない場合、どうしたらいいのか

について、補助金の専門家が解説していきます。

補助金を有効的活用して事業を成功させるためにも、是非最後までチェックしてみてください。

目次

1.補助金の申請のために自己資金が必要な3つの理由

補助金の申請時には、自己資金が必要です。

自己資金の用意がない場合、補助金の審査に影響することはもちろん、仮に審査を通過したとしても事業が遂行できなくなってしまう恐れがあります。

補助金を申請する条件として、自己資金が必要なわけではありません。

創業融資の申請要件や許認可等の取得の要件のように、自己資金の残高の証明が必要なわけではありませんので注意してください。自己資金がなくても、補助金の申請はできます。

本記事では、補助金の申請だけでなく、補助金を活用して事業を遂行する上で自己資金が必要であることについて解説しています。

補助金の申請のために自己資金が必要な理由は次の3つです。

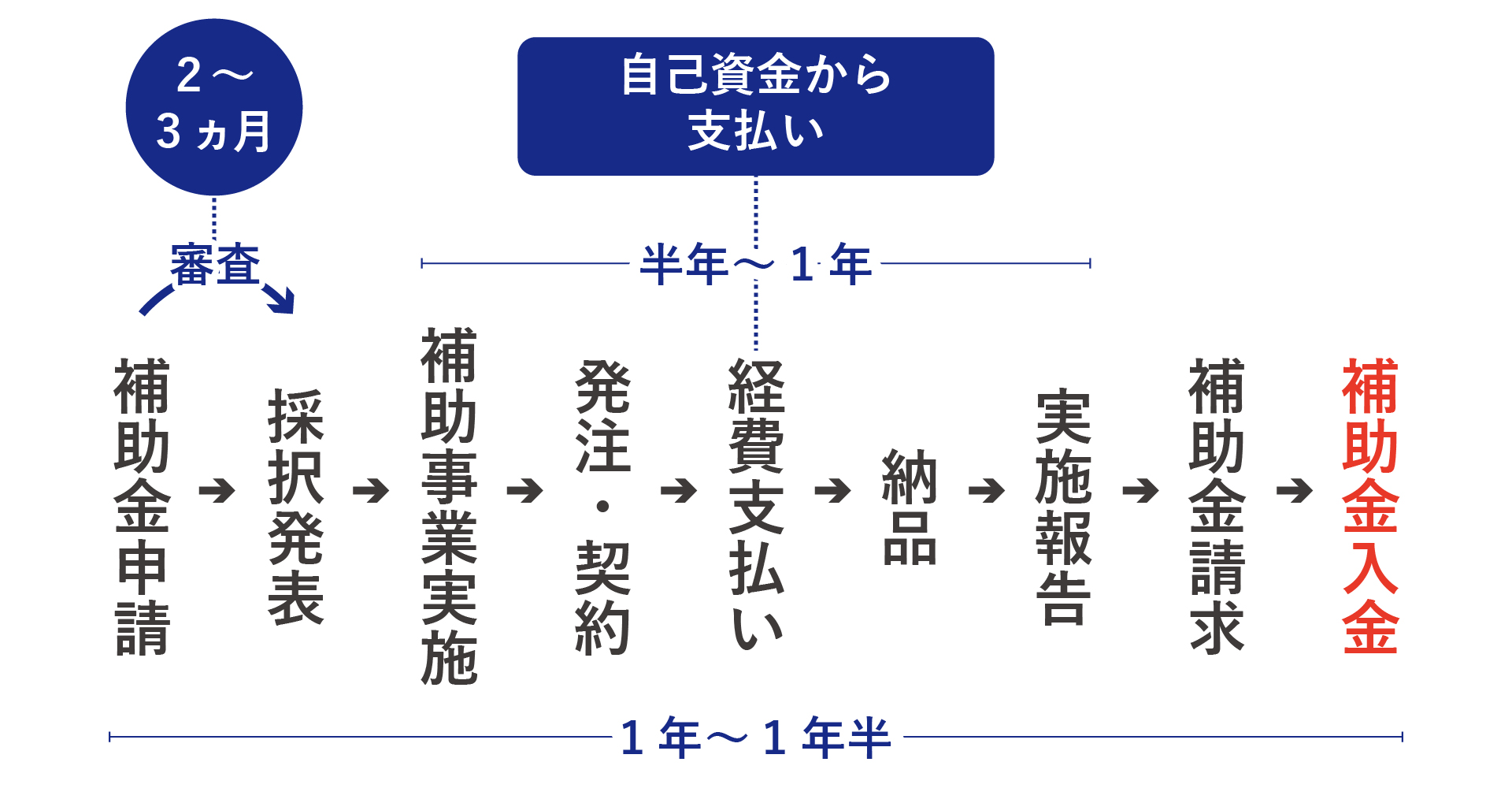

理由その1.補助金は原則後払いであるため

補助金は、原則後払いの制度です。

補助金が入金されるのは、事業の実施にかかった経費の支払いが全て完了した後、おおよそ1年以上後です。

つまり、事業の実施にかかる経費を一時的に自己資金で負担をしなければならないということです。

補助金の審査を通過したとしても、自己資金がなければ事業を遂行できませんので、せっかくの補助金を受け取る権利も放棄することになります。

補助金の申請に費やした時間や経費、それらも全て無駄になってしまいます。

特に高額な設備投資に補助金を活用する予定なら、まとまった自己資金をあらかじめ準備しておきましょう。

理由その2.補助金は全額補助ではないため

補助金は、経費の全額を補助してくれるものではありません。

補助金の種類にもよりますが、だいたい、補助金は必要な経費の2分の1から、3分の2程度を補助してくれるものと考えてください。

そのため、事業の遂行のために必要な経費の2分の1ないし、3分の1は自己資金で負担することになります。

また、どの補助金制度も「補助上限額」が設定されています。

補助上限額を超える金額は受け取ることができません。

例えば、補助率3分の2、補助上限が200万円の補助金を申請した場合、実際にかかった経費が400万円だとしても、受け取れる補助金の金額は、200万円です。よって残りの200万円は自己資金で負担します。(例①)

また、同一条件の補助金を申請し、実際にかかった経費が200万円の場合、補助率が優先されるため、受け取れる補助金の金額は、200万円の3分の2の133万円です。よって残りの67万円は自己資金で負担します。(例②)

例のように、補助金で経費の全額を賄うことはできません。

補助金はあくまでも「補助」ですので、自己資金は必ず必要になります。

参考までに代表的な補助金の補助率と補助上限額を紹介します。

補助金の補助率や補助上限額は、各補助金の中の申請する枠によっても異なってきます。

【2023年4月現在における各補助金の補助率と補助上限額(一部抜粋)】

| 補助金名 | 枠・類型 | 補助率 | 補助上限額 |

| 小規模事業者 持続化補助金 | 通常枠 | 3分の2 | 50万円 (特例適用で100万円) |

| 賃金引上げ枠 | 3分の2 (赤字の場合4分の3) | 200万円 (特例適用で250万円) | |

| 創業枠 | 3分の2 | 200万円 (特例適用で250万円) | |

| 事業再構築補助金 | 成長枠 | 中小企業者等2分の1 中堅企業3分の1 | 2,000万~7,000万円 (従業員規模により異なる) |

| 最低賃金枠 | 中小企業者等4分の3 中堅企業3分の2 | 500万~1,500万円 (従業員規模により異なる) | |

| 物価高騰対策 ・回復再生応援枠 | 中小企業者等3分の 中堅企業2分の1 | 1,000万円~3,000万円 (従業員規模により異なる) | |

| ものづくり補助金 | 通常枠 | 2分の1 | 750万~ 1,250万円 (従業員規模により異なる) |

| 回復型賃上げ ・雇用拡大枠 | 3分の2 | 750万~ 1,250万円 (従業員規模により異なる) | |

| デジタル枠 | 3分の2 | 750万~ 1,250万円 (従業員規模により異なる) | |

| IT導入補助金 | 通常枠 | 2分の1 | 450万円 |

| セキュリティ対策推進枠 | 2分の1 | 100万円 | |

| デジタル化基盤導入枠 | 4分の3 または3分の2 | 350万円 |

理由その3.補助金の採択率を上げるため

自己資金があることを事業計画書で示すことで、事業の実現性の評価が高くなり、同時に補助金の採択率も上がります。

補助金は申請すれば必ず受け取れるものではなく、審査があります。

提出した事業計画書の内容を基に審査が行われ、良案と認められた点数の高いものから選ばれる仕組みです。

審査の上で、事業の実現性を資金面や技術面、スケジュール面でチェックされます。

そのうちの資金面での実現性を説明するために、事業を遂行するためには、全部でいくらの資金が必要で、その資金をどのように調達するのかを事業計画書で示しアピールしていきます。

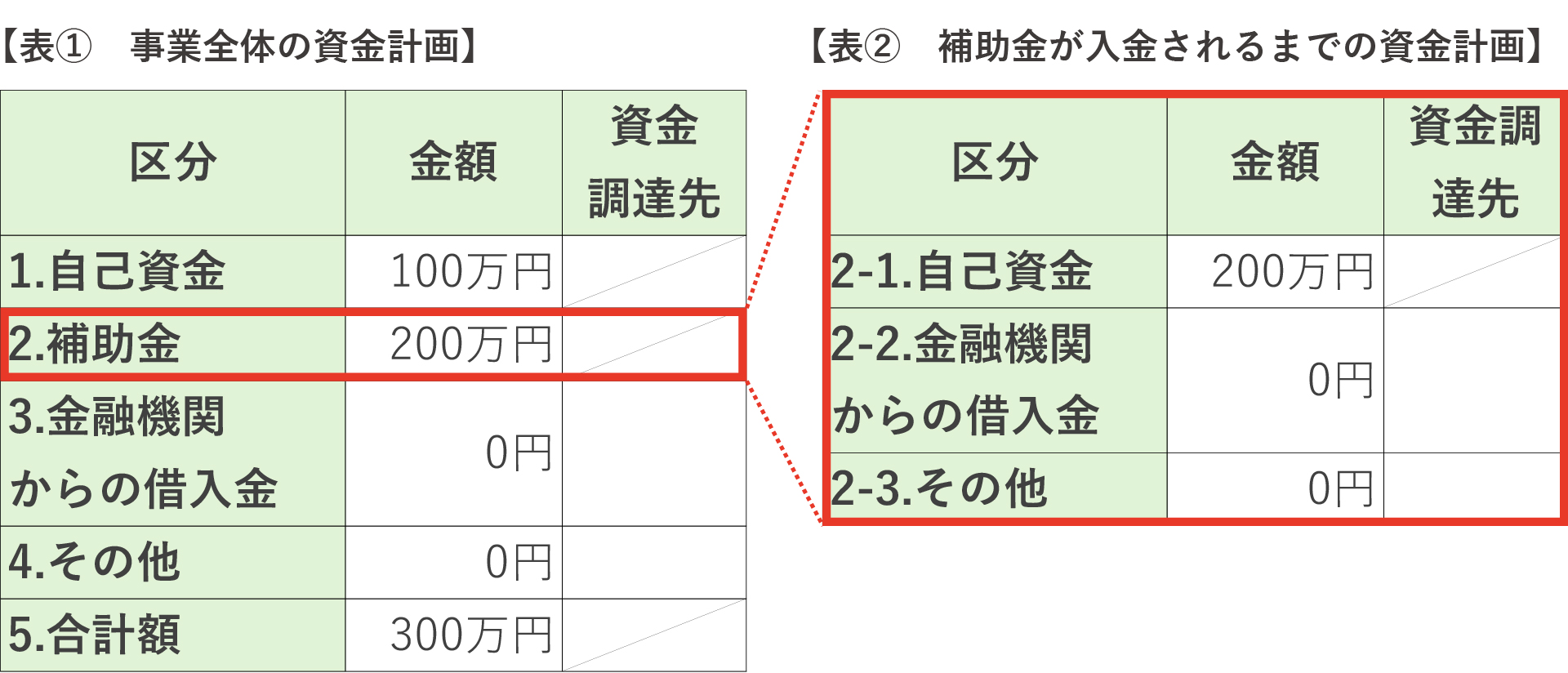

実際に事業計画書の中に、下記のような「資金計画」を記載します。

【資金計画の例(補助率3分の2、補助上限200万円の補助金を活用した例)】

表① 事業全体の資金計画

表①では、事業を遂行するためにかかる全体の資金計画を示します。

この事例では、事業全体にかかる経費を300万円とし、補助率3分の2、補助上限200万円の補助金を活用しています。

300万円のうち、200万円を補助金で賄い、のこりの100万円は自己資金で事業を遂行する計画です。

表② 補助金が入金されるまでの資金調達先

表②では、補助金200万円が入金されるまでの資金計画を示します。

この事例では、補助金が入金される間の資金は自己資金で賄う計画です。

このように、事業計画書ではあらかじめ資金の出所を示し、事業の資金面での実現性をアピールしていきます。

自己資金がない場合、このような表の作成が困難であるため、事業の資金面での実現性がアピールできず、審査において評価を得ることができなくなってしまいます。

ただし、事業の遂行のために必要な資金の全額を自己資金で用意する必要はありません。

「金融機関からの借入金」という欄があるように、金融機関から借入をして事業を実施する計画を立てることも可能です。

特に、高額な設備の導入などに補助金を活用する場合、多くのケースで補助金と融資を組み併せて事業を行います。

ただ、金融機関からの借入も必ず受けられるものではないため、自己資金は多ければ多いほど補助金の審査において有利になると考えてください。

金融機関からの借入については、次の章で詳しく解説していきます。

2.「補助金」と「融資」を組み合わせて事業を実現!

「補助金」と「融資」を組み合わせることで、自己資金がない方・自己資金が足りない方でも、事業を実現できる可能性があります。

1章では、補助金を申請するためには、自己資金が必要と解説してきましたが、そうなると当然・・・

「結局お金がないと補助金が使えないのでは補助金の意味がない!」

「自己資金が足りないから補助金に申請したいのに…」という意見が出てくるのも無理はありません。

そこで、「補助金」の制度と「融資」の制度を組み合わせて事業を実現する方法について解説していきます。

補助金と融資を組みわせた資金調達の方法

補助金を活用して事業を実施したいと考えたら、まずは普段から利用しているメインバンクに相談しましょう。同時に、補助金を申請する予定であることも伝えましょう。

融資が受けられるか否かの金融機関の反応や、融資可能な金額の目処が分かるため事業計画が立てやすくなります。

また、補助金を申請する場合、金融機関から「つなぎ融資」の打診がある可能性があります。

つなぎ融資とは、補助金の採択から入金までの短期間のみ融資を受けられる制度です。

期間や用途が限定されている点が一般的な融資と異なるものの、融資実行までの流れは基本的に同じです。

補助金獲得が前提であり、補助金の採択を受けたとして、一定の水準以上の事業計画であるというお墨付きがあります。

そのため、融資を受けやすいということも特徴の1つです。

このように事前に融資の相談をすることで、自己資金がなくても、補助金を受け取り事業を実現できる可能性が高まります。

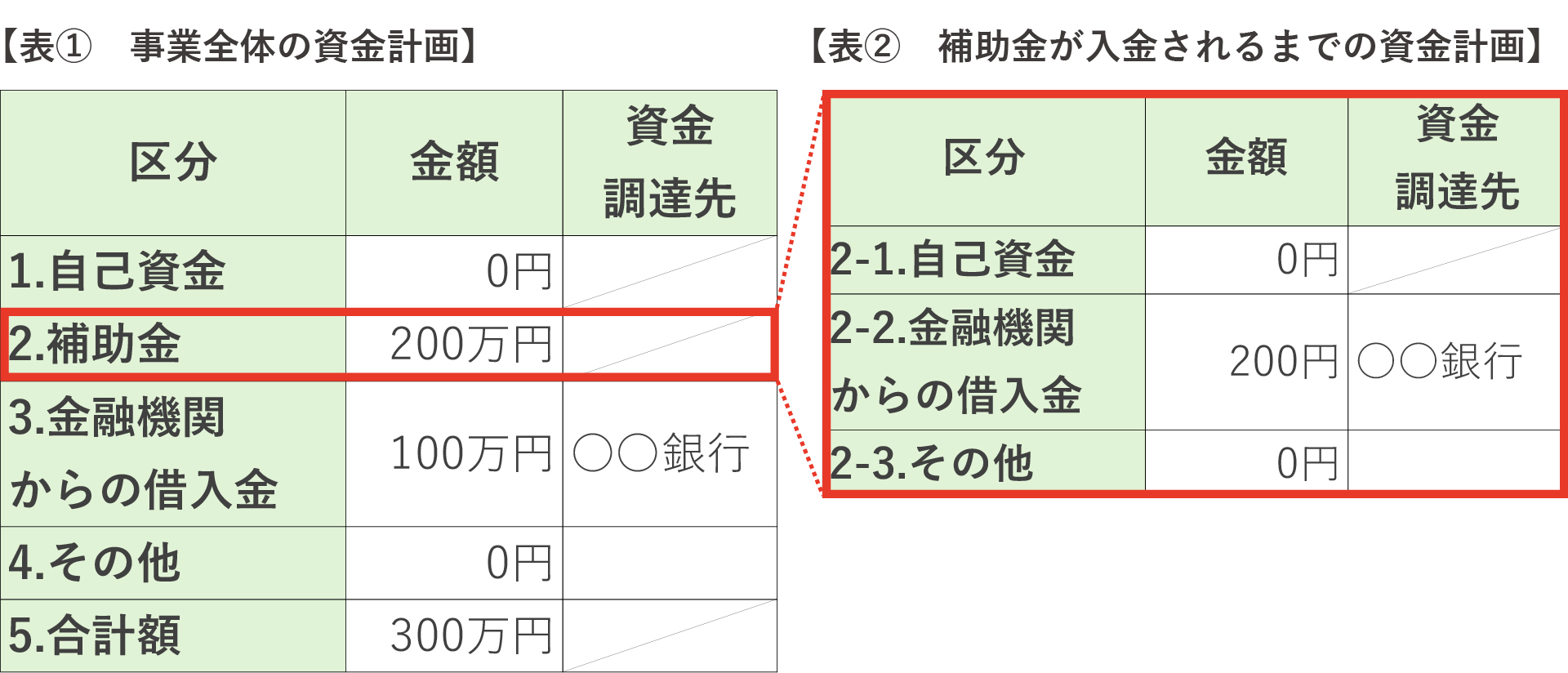

融資が受けられる可能性がでてきたら、自己資金が0の場合でも、前章で解説した「資金計画」の表を埋めることができます。

【資金計画の例(補助率3分の2、補助上限200万円の補助金を活用した例)】

表① 事業全体の資金計画

表①では、前章で解説した通り、事業を遂行するためにかかる全体の資金計画を示しています。

この事例では、事業全体にかかる経費を300万円とし、補助率3分の2、補助上限200万円の補助金を活用しています。

300万円のうち、200万円を補助金で賄い、のこりの100万円は○○銀行から融資を受けて事業を遂行する計画です。

表② 補助金が入金されるまでの資金調達先

表②では、補助金200万円が入金されるまでの資金計画を示します。

この事例では、補助金が入金される間の資金は○○銀行からの融資で賄う計画です。

このとおり、自己資金0でも資金計画を立てることができました。

ただし、自己資金0で融資を受けて補助金を申請する場合は、事業計画書内に、金融機関には既に、融資の相談をしており、融資について前向きな回答を受けている旨を記載するようにしましょう。

●補助金同様に、融資にも審査があります。

事業計画がずさんでは、融資を受けられないという可能性もありますので、金融機関にも、補助金の審査員にも実現性が高く良案であると認められる事業計画書の作成が必要です。

補助金を受けるための事業計画書、融資を受けるための事業計画書の作成には、コツやノウハウが必要です。

より高い確率で、融資や補助金を成功させたい場合は、専門家に相談することも検討しましょう。

●事業全体にかかる経費の10分の1以上は自己資金・足りない分は融資で資金調達

事業全体に係る経費の最低でも10分の1以上は自己資金を用意し、足りない部分は融資で調達するようにしましょう。

理想は、3分の1以上の自己資金が用意できているとベストです。

自己資金0でも融資を活用すれば、補助金を活用した事業の実現可能性が見えてきますが、やはり自己資金0では、融資の審査も、補助金の審査も通過するハードルは高くなります。

成功確率を高めるために、自己資金は最低、事業全体に係る経費の10分の1以上は準備し、足りない部分を融資で調達するようにしましょう。

●メインバンクとは良好な関係を構築しておきましょう。

色々と相談に乗ってもらったり融資をスムーズに進めたりするためにも、メインバンクとは良好な関係を構築しておくことをおすすめします。またメインバンク以外では、日本政策金融公庫でも融資を受けることができますので、複数の金融機関に相談してみましょう。

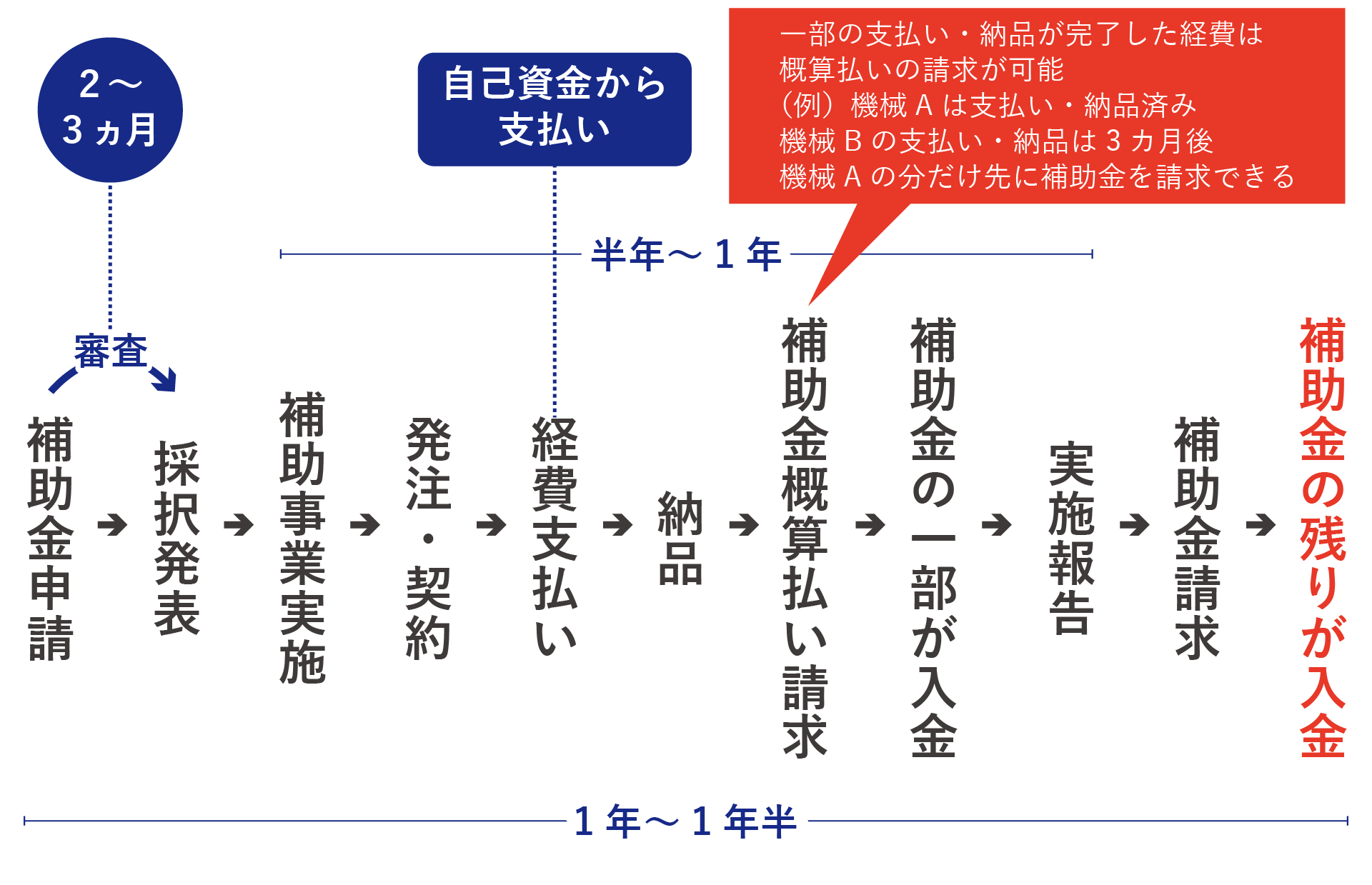

●補助金の概算払い制度を利用して負担を軽減

一部の補助金には、補助金を先払いしてもらえる概算払いという制度があります。

概算払い制度を利用することで支払いの負担を軽減することができます。

ただし経費の支払い前に補助金が手に入るわけではありません。

補助金は原則、全ての経費の支払いが完了してから、実施報告を行い、その後はじめて補助金が入金となりますが、概算払い制度は、概算払いの制度を利用する時点で、既に支払いが終わっている経費の一部を先払いしてもらえるという制度です。

そのため、一度は自己資金で支払いを完了させる必要があります。

また概算払いを受けるには事務局の審査を受ける必要があったり、概算払いの制度を適用していない補助金もありますので注意してください。

【概算払いの仕組み】

2022年12月現在、概算払いが利用できる主な補助金制度は以下のとおりです。

・ものづくり補助金

・事業再構築補助金

「ものづくり補助金」こちらについて詳しくはこちらをご参照ください。

「事業再構築補助金」こちらについて詳しくはこちらをご参照ください。

3.まとめ

いかがでしたでしょうか?

補助金は、新たな事業にチャレンジする時には是非活用して欲しい制度です。

しかし、補助金を受け取ることができるタイミングは、全ての経費を払い終わった後。

つまり、事業にかかる経費の支払いは基本的に全て、自己資金で行わなければなりません。

そのため、補助金を活用したとしても事業を遂行していくためには実質的に自己資金が必要なのです。

ですが、ここであきらめる必要はありません。

融資を組み合わせることで、自己資金が0でも補助金を活用しながら、事業を実現することも可能となります。

補助金制度と融資制度をうまく利用して、事業を実行し成功へと導いていきましょう。

ただし、補助金も融資も必ず受けられるものではありません。

両方を成功させるためには、綿密な事業計画書の作成が重要になります。

必要に応じて、専門家に頼ることも検討しましょう。

コメント