創業融資の審査に落ちてしまった・・・!すぐにでも次の融資にチャレンジしたい!

今まさに、そのようにお考えなのではないでしょうか?

次の融資に失敗しないために、原因の究明と対策、再チャレンジを成功させるための手法を融資の専門家がお手伝いします。

日本政策金融公庫の創業融資は、これから起業する人、起業して間もない人が受けることができる代表的な融資制度の一つです。

とはいえ、創業融資の成功率は50%程度などと言われており、誰でも融資が受けられるわけではないのが事実です。

それには、創業融資の審査に落ちてしまう原因があるからです。

そこで今回は、日本政策金融公庫の創業融資の審査に落ちてしまう原因とその改善策、さらに審査に落ちてしまった後にやるべき次の行動について解説していきます。

なぜ、審査に落ちてしまったのか原因を解明し、改善策を立て、次のチャレンジに備えていきましょう。

目次

1. 創業融資の審査に落ちる5つの原因とその改善策

融資審査は、総合判断ですので一概にこれが原因ということは言えませんが、創業融資の審査に落ちる原因は多くの場合、次の5つであると言えます。

改善策についても解説していますので、原因に心当たりがある人は、今後の参考にしてください。

原因1.信用情報に問題(事故情報)がある

信用情報に問題(事故情報)があると、融資の審査に落ちる可能性が非常に高いです。

過去に、5年~10年以内に債務整理(任意整理・個人再生・自己破産)をしている、借入金の返済やクレジットカードの支払いに遅延があると、融資審査に大きく影響を及ぼします。

1度や2度の遅延ですぐに支払いをしているのであれば、審査に大きな影響はありませんが支払いの遅延に常習性がある場合は、融資を受けられる確率が大きく下がります。

いわゆるブラックリストに載ってしまっている状態だと、お金を貸す側からすれば、今後も融資の返済が遅れるリスクがある人物としてみられてしまい結果、融資の審査に落ちてしまいます。

融資審査では、必ず金融機関は信用情報機をチェックしています。

「自分から言い出さなければ大丈夫・黙っていれば分からない」は通用しません。

改善策

審査落ちの理由が信用情報だった場合、担当者は「信用情報が原因で審査落ちしました」とはまず教えてくれません。

内容によっては個人の尊厳にも関わりますので、明言を避ける傾向にあるのです。

心当たりのある人は、まず信用情報機関(株式会社CIC)に開示請求を行ってください。

ネットや郵送で簡単に情報開示の申込ができます。開示には利用手数料(約1,000円)がかかります。

ネットからは、下記URLより取得ができます。

信用情報の確認方法についてはこちらの記事を参考にしてみてください。

▶【日本政策金融公庫】信用情報取得後はここを見ろ! たった3つのポイントをチェックするだけで安心して融資申請できるかどうか分かる!

信用情報に事故情報がある間は、再度融資の申し込みをしても審査に落ちる確率は非常に高くなります。

事故情報はおおよそ5~10年で抹消されると言われてます。

融資を受ける時期を見直し、事故情報が抹消されるまでの間、自己資金を貯めるなどの準備を整えましょう。

また、融資を受けずに、自己資金だけで規模を小さくして起業をするという方法も検討しましょう。

お金の管理は経営者としても必須の能力です。今のうちからお金の管理を徹底しておきましょう。

原因2.税金や公共料金の支払いに遅れ・未納が生じている

各種税金や電気代や水道代等の料金の支払い遅れや未納も審査落ちの大きな原因となり得ます。

税金や公共料金の支払いが遅れる人は、融資の返済も遅れるリスクがあると見られてしまうためです。

過去半年間の間に1・2回の遅延した程度や、遅れてしまった場合でもすぐに支払を行っていれば、それだけが原因で融資の審査に落ちることは考えにくいです。

ただし過去半年の間に3回以上支払いが遅れている、遅れてしまっているのにすぐに支払いをしていないといった場合は、審査に大きく影響することが考えられます。

税金の未納がある方は、日本政策金融公庫から融資を受けることは不可能と言えます。

日本政策金融公庫は税金を元に融資を行っています。当然、税金を払っていない人に融資はできません。

改善策

融資の申込時に、通帳の提出が求められています。

通帳の過去の明細から、税金や公共料金の支払い履歴がチェックされますので、融資の申し込み前の半年間は期日までに確実に支払うようにしましょう。

忘れやすい人は、クレジットカード払いや引き落としに設定するのがおすすめです。

口座残高が不足しなければ確実に支払いが完了しますので、支払い漏れを防ぐことができます。

原因3.自己資金が少ない・融資希望額が大きすぎる

自己資金が少ない、自己資金に対して融資希望額が大きすぎると融資の審査に落ちる可能性が高くなります。

2024年度より、日本政策金融公庫の創業融資の自己資金要件(創業資金総額の10分の1以上の自己資金があること)は撤廃されました。

しかし、要件が撤廃されたことと、実際に融資が受けられるかは別の問題です。

融資を成功させるためには、これまでと同様に自己資金はしっかりと用意する必要があります。

また、その融資希望額が事業内容に対して妥当であるか?という点にも注意しましょう。

融資の担当者は、業種ごとに開業にどれくらいの資金が必要なのかを知っています。

初めから、高すぎる設備投資をしようとしていないか、内装にこだわりすぎて工事費用が高額になっていないかも確認しましょう。

改善策

自己資金は、多ければ多い方が、審査において有利になります。

一つの目安として、創業するために必要な資金の総額の3分の1以上準備をするようにしましょう。

3分の1以上の自己資金の準備が難しい場合は、創業するために必要な資金の総額を見直すことも検討してみてください。

初めは、小さくスタートするという方法もリスクを最小限に抑えた起業の方法と言えます。

創業融資を成功させるために自己資金はいくら準備すべきなのかについて、詳しくはこちらの記事を参考にしてください。

▶【業種別】創業融資を成功させるために必要な自己資金一覧!融資審査における自己資金の考え方を解説!

原因4.経験が乏しい

創業融資は、事業の実績がない状態で融資を実行するため、代表者の経験は審査の上で大変重要な要素です。

起業する事業内容での業務経験が全くない、又は1.2年程度しかない場合は、審査に落ちる可能性が高いです。

業務経験のない業種でも、フランチャイズに加盟して、本部のサポートを受けながら業務をするといったケースも考えられますが、フランチャイズのサポートに頼り切っている姿勢では、創業融資を受けることは難しいです。

通りにやれば必ず利益が出るとは言えない為です。

改善策

これが原因で落ちてしまった人は、事業の実現性が乏しいと判断されています。

次の方法で、事業が実現できることをアピールするようにしましょう。

実務経験が豊富な信頼できる業務パートナーを見つける、又は、フランチャイズで売上や集客、営業のサポートが徹底的に受けられることをアピールするなどです。

その他にも自分自身の持つ強みや経験、人脈や協力関係など、経験のない業界で活かせるものがあればアピールするようにしてください。

例えば、営業スキルのある人は他業種でもその営業スキルが活かせることが言えるでしょう。

それでも、融資審査に落ちてしまうのであれば、他のビジネスを検討したり、融資に頼らず事業を開始し、結果を出してから融資を受けるという方法もあります。

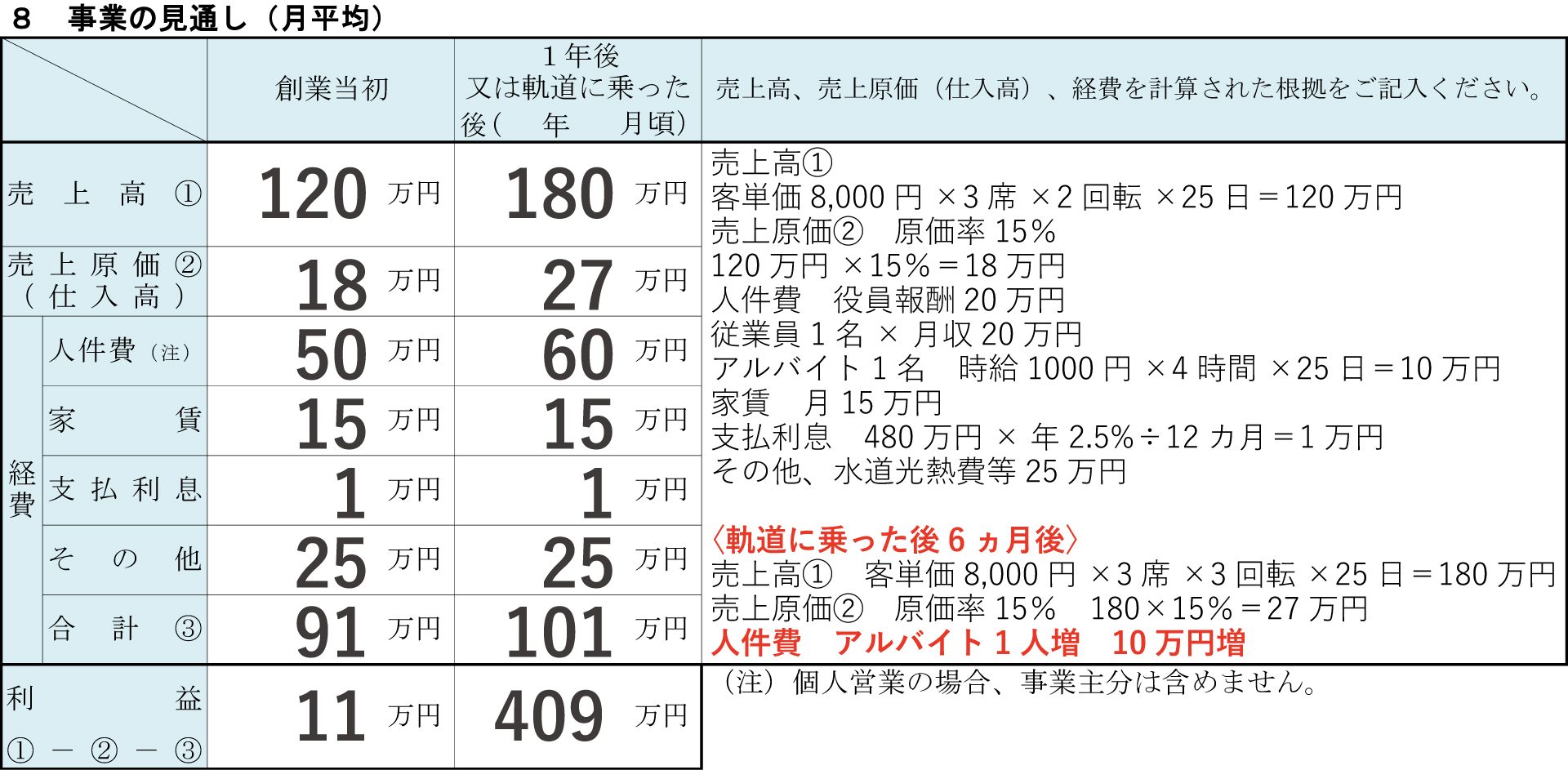

原因5.創業計画書の売上や利益の根拠に乏しい

創業計画書の内容がずさんだと融資の審査に落ちる可能性が高いです。

創業計画書の、「8.事業の見通し」の欄には、根拠に基づいた数値を記入することが求められます。

数値計画の根拠が説明できないと融資の審査をクリアすることは難しいでしょう。

改善策

計算根拠を準備した上で、売上や利益を算出しましょう。

下記の美容室創業の例のように、売上高や原価、経費を計算した根拠をしっかりと記載し、なぜこの数字になったのか説明できるようにしましょう。

【美容室創業の例】

客単価や、回転率、原価率などの根拠となるデータは、各種の調査結果やこれまでの経験から導き出すのが鉄則です。

根拠が不足しているなら、競合店を調査したり、見込み客にアンケートを取ったりして揃えましょう。

絵に描いた餅にならないよう、第3者が納得のいく数値計画を作ることを意識しましょう。

作成した数値計画を家族や、知人、専門家など3者に見てもらうことをおすすめします。

その際に、かけられた質問は、日本政策金融公庫の担当者も同様の質問をしてくる可能性が高いです。

質問に答えられる根拠を事前に用意するようにしましょう。

日本政策金融公庫の創業計画書の書き方について詳しくはこちらの記事を参考にしてください。

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

2.創業融資の審査に落ちてしまった!次にするべきことは何?

日本政策金融公庫の創業融資の審査に落ちてしまっても、そこであきらめる必要はありません。

また、落ち込んでいる暇もありません。すぐに気持ちを切り替えて、次の行動に移していきましょう。

その1.銀行の創業融資にチャレンジ

日本政策金融公庫の創業融資に落ちてしまったら、次に銀行の創業融資にもチャレンジしてみましょう。

銀行でも創業融資は取り扱っています。

実際、日本政策金融公庫では審査に落ちてしまったものの銀行の審査はクリアしたというケースも多くあります。

ただし日本政策金融公庫の創業融資で落ちてしまった状態のままでは、銀行でも同じ結果になる可能性が高くなります。

日本政策金融公庫の面談で指摘された内容や、融資落ちたと考えられる原因を究明し改善をしてから、申し込みをするようにしましょう。

その2.落ちた原因を改善してから半年後に再チャレンジ

日本政策金融公庫の創業融資は、一度落ちてしまうと原則半年間は、再申し込みができなくなります。

半年間の間に、前回の反省点を改善し、万全の準備を整えてから再チャレンジしてみましょう。

その3.専門家に相談

融資の審査は総合的に判断されるため、複数の原因が絡み合っていることも考えられます。

もし、審査に落ちてしまった原因わからない、どのように改善したらいいかわからないといった場合は、融資の専門家に相談することも検討してください。

創業融資の審査をクリアするためにはコツが必要です。

そのノウハウを持っている融資の専門家に相談することで、融資の成功率を格段にUPすることが期待できます。

専門家に依頼した場合のメリット等について詳しくこちらの記事を参考にしてください。

▶創業融資に税理士のサポートは必要か?【自分で手続きした場合】VS【税理士に依頼した場合】

まとめ

いかがでしたでしょうか?

日本政策金融公庫の創業融資の審査に落ちてしまう原因とその改善策、さらに審査に落ちてしまった後にやるべき次の行動について解説しました。

まずは、融資に落ちてしまった原因を究明し、適切な改善策を取るようにしてください。

結果を受け止め、改善し次の行動に移して行きましょう。

創業融資の審査に落ちてしまった時に、次にするべきことは以下の3つです。

その2.落ちた原因を改善してから半年後に再チャレンジ

その3.専門家に相談

日本政策金融公庫の創業融資の審査に落ちてしまったからと言って、そこであきらめる必要はありません。

銀行の創業融資にチャレンジするなど、まだまだ望みは残っています。

必ず次の融資を成功させ、事業を成功に導いていきましょう。

コメント