創業融資の申し込みを検討している方は事前にチェック!

日本政策金融公庫の創業融資の申込から実行までの流れを解説します!

「創業融資を受けるためには、面談があるらしい。」

「融資をしてもらえるまで結構な時間がかかるって本当?」

このような事を耳にしているのではないでしょうか?

実際に、日本政策金融公庫の創業融資は、申込から実行まで最短でも約1ヶ月程度の時間がかってしまいます。

起業を決意したからには、少しでも早く事業をスタートしたいですよね。

よりスムーズに融資を受けるためにも、日本政策金融公庫の創業融資の流れを事前に把握しておくことおすすめします。

流れを事前に把握しておくと今後の行動計画が立てやすくなります。

各過程における、重要なポイントや申込に必要な書類についても解説していきますので、融資の申込の際にも是非参考にしてください。

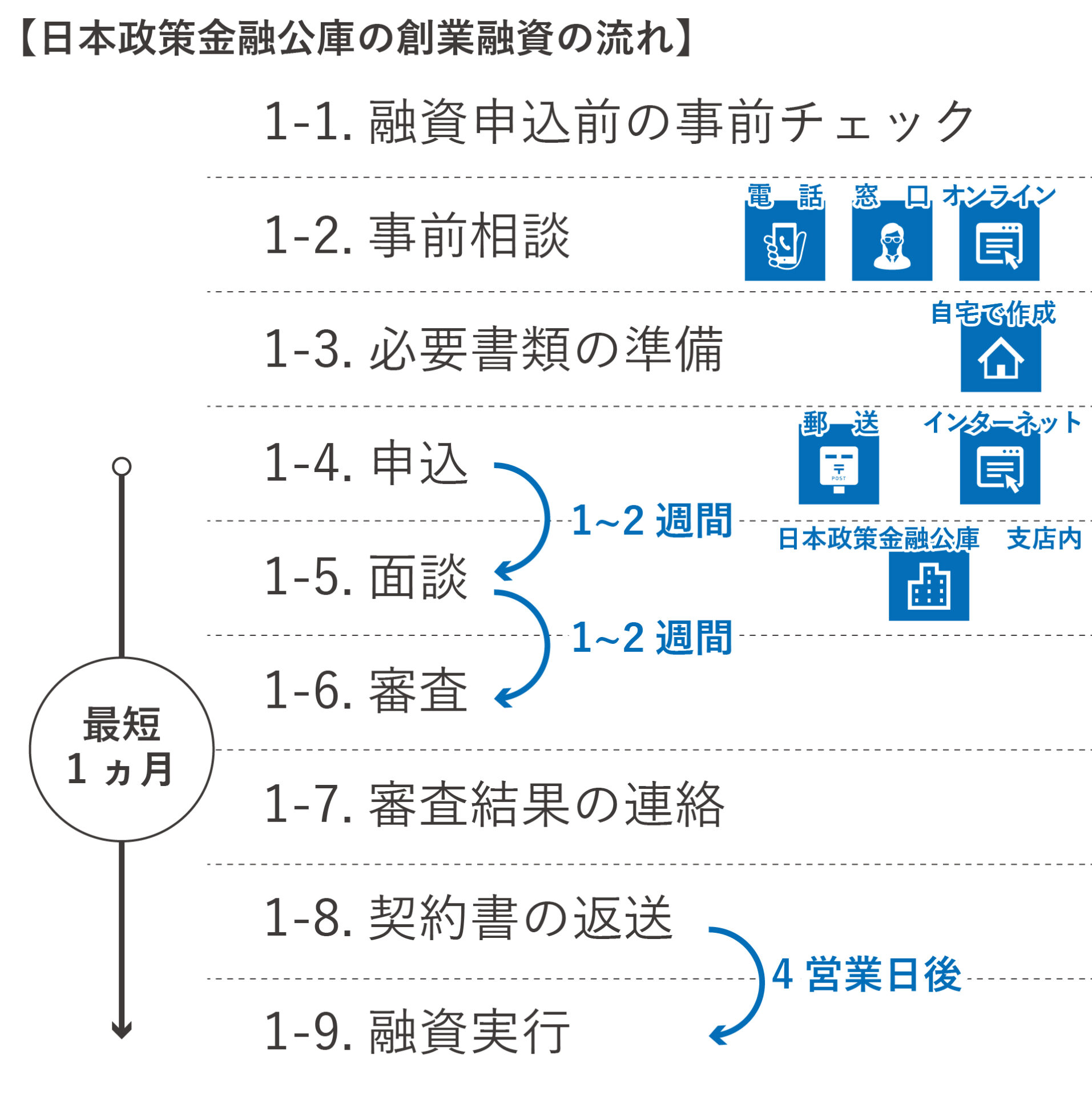

1.日本政策金融公庫の創業融資への申込の流れ

日本政策金融公庫の創業融資の全体の流れは以下の通りです。

融資の申込から実行までは最短でも1カ月程度の時間がかかります。

詳しく解説していきます。

1-1.融資申込前の事前チェック

融資の申込をする前に、あなた自身が融資が受けられるのか否かをチェックしておきましょう。

【日本政策金融公庫の創業融資を受けるための6つの事前チェックポイント】

| □ | (1)過去にクレジット事故はありませんか? |

| □ | (2)水道光熱費、家賃等の支払いは毎月滞りなく行っていますか? |

| □ | (3)税金を滞納なく支払われていますか? |

| □ | (4)過去5年間に自己破産等、債務整理は行ってはいませんか? |

| □ | (5)消費者金融やクレジットローンでの多数借入はありませんか? |

| □ | (6)自己資金がない・自己資金が不透明ではありませんか? |

1つでも、問題があると審査に進むことができなくなってしまいます。

詳しく説明していきます。

※重要度を★1~★5で示しています。星が多いほど重要度が高いことを表しています。

星が5つの項目は絶対条件と考えてください。

(1)過去にクレジット事故はありませんか? 重要度★★★★

直近5年から7年の間に、クレジットの支払い遅延や踏み倒しなどを起こしている場合は融資を受けられる可能性が低くなります。

一度や二度の支払い遅延で、すぐに支払いしている場合は、問題にならないケースが多いですが、踏み倒しなど、完全に事故として記録が残っている場合、融資を受けるのはかなり難しくなります。

少しでも心配な方は、CIC(割賦販売法・貸金業法指定信用情報機関)という、個人の信用情報を管理している機関でご自身の信用情報を確認することをおすすめします。ネットや郵送で情報開示の申込ができます。

(2)水道・電気・ガス・家賃・携帯代の支払いは毎月滞りなく行っていますか?重要度★★★

支払い期日等を守れていない人は、融資を受けられる可能性が低くなります。

融資をした際の返済も、同じように遅れるのではと思われてしまいます。

特に融資を申込する前の4カ月は注意しておきたいです。

(3)税金を滞納なく支払われていますか?重要度★★★★★

税金の未納、滞納がある場合は融資を受けられませんので★を5つとしました。

融資を申し込む前に、未納、滞納分はしっかり支払っておきましょう。

税金はあらゆる債務に優先して支払わなければならないものです。

仮に未納があった場合でも、融資の申込前までに支払いを済ませていれば、問題になるケースは少ないです。

(4)過去5年間に自己破産等、債務整理は行ってはいませんか?重要度★★★★★

過去5年以内に自己破産等、債務整理を行っている場合は、借入ができない為、★を5つとしました。

「お金を貸してもちゃんと返せるか不安な人」にと見られ、信用力に不安があると判断されてしまいます。(5)消費者金融やクレジットローンでの多数借入はありませんか?重要度★

消費者金融やクレジットローンからの借入があるからと言って融資が完全に受けられないという事ではありませんが、審査においてマイナスの影響があります。

金融機関は審査時に信用情報を問合せを行い、全てお見通しです。

嘘をつくと印象が悪くなりますので、正直に伝えましょう。

カードローン、クレジットカードのキャッシング、リボ払いなどの借入残高がある場合は、注意が必要です。

可能な限り、融資の申込前までに、完済することをおすすめします。

一方、住宅ローンや車のローンのみの場合は、あまり問題になることはありません。

(6)自己資金がない・自己資金が不透明ではありませんか?重要度★★★★★

2024年度から、創業融資の自己資金要件が撤廃され、自己資金がなくても申込ができるようになりました。

(従来は、創業資金総額の10分の1以上の自己資金が必要でした。)

しかし、要件が撤廃されたことと、実際に融資が受けられるかは別の問題です。

融資を成功させるためには、これまでと同様に自己資金を用意しておく必要があります。

自己資金の目安は、創業資金総額の3分の1程。(創業資金総額が1,000万円の場合は自己資金300万円以上)

最低でも、10分の1程度は自己資金は用意しておきましょう。

自己資金を多く見せようと、他人から一時的にお金を借りるなの行為は、「見せ金」と判断されてしまうため、自己資金として評価してもらえません。

また、貯金箱などで貯めていた、いわゆる「タンス預金」も資金の流れを証明できない為、自己資金として評価をしてもらえません。

以上のチェックポイントに問題がなければ、申込に進んでいきましょう。

もし、一つでも問題がある場合は、その問題が解消されてからでないと融資の申込は難しいと考えてください。

1-2.事前相談(電話・窓口・オンライン)

融資の申し込みをする前に、事前の相談ができます。

電話や窓口、オンラインで相談が可能です。

事前相談をしなくても融資の申し込みをすることはできますが、融資の申込に関する質問や創業計画書の作り方など相談に乗ってもらえます。

創業時はわからないことや不安なことが多いと思いますので、事前に相談することをおすすめします。

法人で創業する場合は、本店所在地、個人事業の場合は創業予定地の近くの日本政策金融公庫の支店に事前相談を申込ましょう。

相談の予約は下記ページより可能です。

https://www.jfc.go.jp/n/service/heijitsu_soudan.html

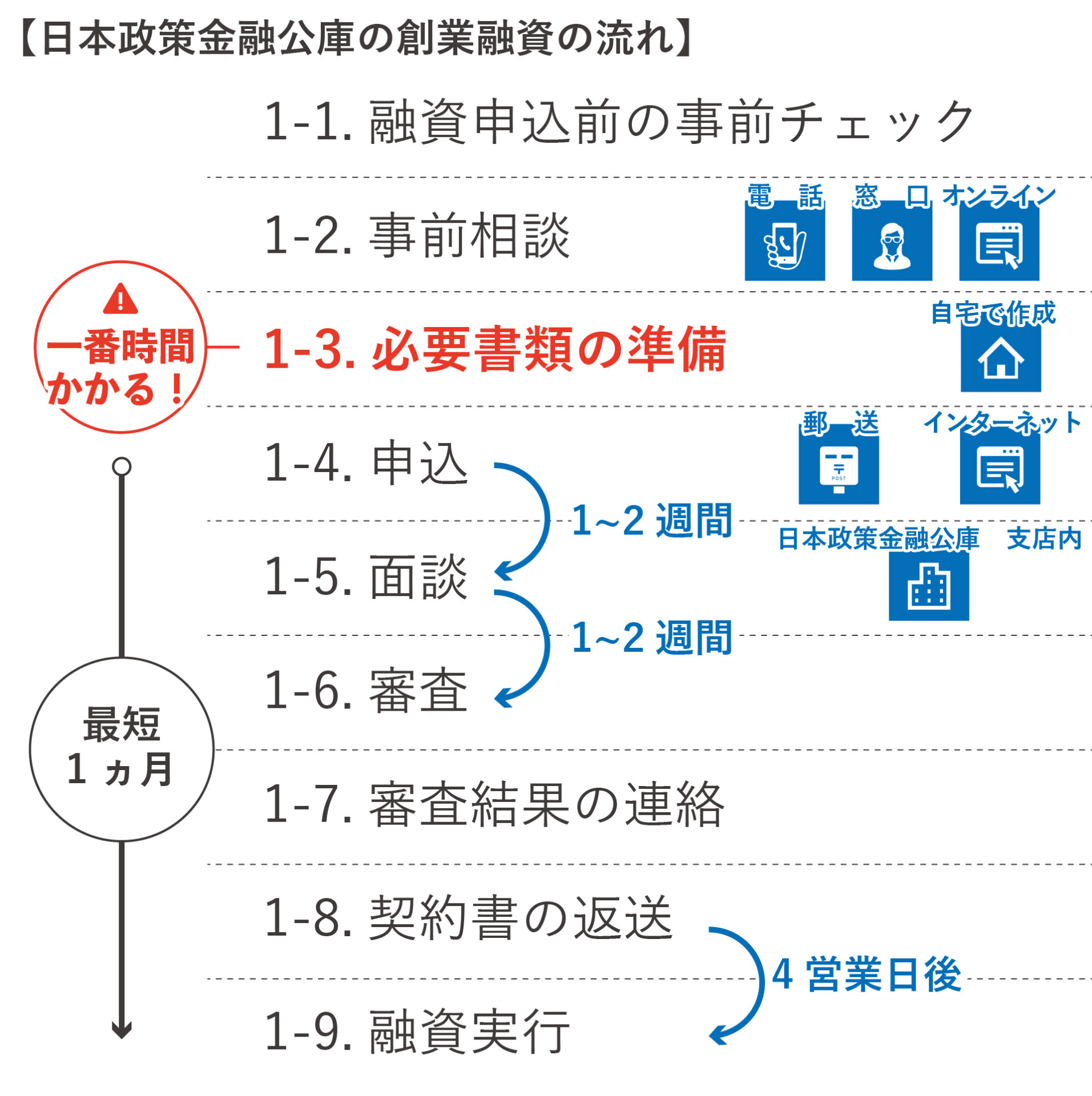

1-3.借入申込書・創業計画書の作成・必要書類の準備(自宅で作成)

融資申し込みに必須となる書類の準備をします。

一般的な作成書類と添付書類は下記のとおりです。

・創業計画書

日本政策金融公庫のHP及び、日本政策金融公庫の各支店の窓口で手に入れることができます。

(創業計画書PDF)/(創業計画書Excel)

・借入申込書

日本政策金融公庫のHP及び、日本政策金融公庫の各支店の窓口で手に入れることができます。

(借入申込書PDF)

・勤務時代の給与所得の源泉徴収票

・通帳コピー

・設備資金がある場合は見積書コピー

・店舗や事業所の不動産賃貸借契約書コピー

・営業について許認可が必要な業種は許認可証コピー

・水道光熱費などの公共料金支払領収書(口座振替の場合は通帳で確認)

法人

・登記簿謄本

日本政策金融公庫の創業融資の必要書類について詳しくはこちらの記事を参考にしてください。

▶日本政策金融公庫では教えてくれない!創業融資の必要書類と準備のコツ【起業の専門家が解説】

この申込に必要な書類の準備が一番時間がかかると言えます。

特に創業計画書は融資の審査に直結しますので時間をかけて、具体的かつ綿密に作成をするようにしてください。

創業計画書の作成だけでも10時間以上はかかってしまったという方もいます。

創業計画書の書き方に悩んだら、専門家に相談することも視野にいれてください。

創業融資の成功確率をUPする書き方のアドバイスを受けられるため、完成度がグッと上がります。

1-4.申込(郵送・インターネット)

書類が揃ったら融資申込を行います。

申込方法は郵送とインターネットの2通りから選択可能です。

郵送の場合は、必要資料をそろえて管轄の支店へ郵送します。

普通郵便で問題ありませんが、念のため配達記録が残る形での郵送がおすすめです。

インターネット申し込みの場合は、資料をPDF化して添付し申し込みます。

インターネット申込の方法について詳しくはこちらの記事を参考にしてください。

▶申込画面を見ながら解説!日本政策金融公庫の創業融資のインターネット申込5ステップ

1-5.面談(日本政策金融公庫支店内にて実施)

申込が受理されると1週間以内に、面談日程調整の連絡が入ります。

基本的に電話での連絡になりますので、対応できるようにしておいてください。

申込の受理から1週間~2週間以内に面談が実施されます。

面談は申し込みをした日本政策金融公庫の支店で実施されます。面談時間は1時間程度です。

事前に提出をした創業計画書の内容に基づいて質疑応答が実施されます。

面談は融資の審査において重要なポイントです。受け答えの方にはコツや注意点があります。

次の記事を参考に、面談に備えるようにしてください。

融資面談の攻略方法について詳しくはこちらの記事を参考にしてください。

▶日本政策金融公庫の面談のよくある21の質問と面談攻略の5つのコツを起業の専門家が伝授!

1-6.審査

面談後1~2週間かけて審査が行われます。

提出書類に不備があった場合はこの間に修正し再提出を求められ、審査期間が延びるケースもあります。

創業計画書や面談の内容、その他提出書類をもとに行われる書類の審査と、現地調査が行われます。

現地調査の際は、基本的に対応する必要はありません。

本当に事務所や店舗があるのかの実態の確認が行われています。

だだし、最近では、自宅でパソコン一つで起業する方も増えており、実態の確認が難しいケースもあります。

そういった場合は、自宅の中の業務スペースの確認が実施される場合もあるようです。

1-7.審査結果の連絡

面談から1~2週間後に審査結果の連絡が電話または書類で届きます。

<融資可能の場合>

1. 電話で審査結果を告げられる

2. 融資の契約書類が届く

<融資不可の場合>

電話または書類で審査結果が伝えられる

1-8.契約書の返送

融資審査をクリアすると借用証書等の契約書類が送られてきます。

また、その他融資の契約に必要な書類の案内が届きます。

借用証書等の記入と必要書類を揃え、日本政策金融公庫へ返送してください。

借用証書の書き方や、融資決定後の流れについて詳しくはこちらの記事を参考にしてください。

▶日本政策金融公庫における融資決定後~入金までの流れを解説!

1-9.融資の実行

契約書を返送し、書類が日本政策金融公庫に到着してからおおむね4営業日後に、指定した口座に融資資金が振り込まれます。

以上で融資手続きは完了です。

融資申し込みから融資実行までの期間は、早くとも1ヶ月程度かかります。

余裕をもって申し込みを進めるようにしてください。

2.まとめ

いかがでしたでしょうか?

日本政策金融公庫の創業融資の流れは下記の通りです。

融資の申し込みから融資の実行までは、早くとも1カ月程度はかかります。

紹介した流れに沿って準備していただければ融資実行までスムーズに進めることができます。

しかし、実は融資の申込の前の準備が一番時間がかかってしまう可能性があります。

事業を開始したい時期から逆算をし、早め早めに準備をスタートしてください。

「なるべく早く融資を受けたい」「融資の成功確率を高めたい」という方は、専門家に依頼することも検討しましょう。

書類の作成サポートや、融資の成功確率を高める創業計画書の書き方のレクチャーを受けることができ、融資の実行までよりスムーズに進めることができます。

創業融資の流れを理解し、あなたの夢を1日でも早く実現させるために行動していきましょう。

コメント