資金調達に悩んでいる個人事業主の皆さん必見です!

「起業したいけど資金が足りない…」

「起業後に資金不足で困っている…」そんな悩みを抱えていませんか?

今回は、実際に多くの起業家をサポートしてきた専門家がオススメする資金調達の最短ルートをご紹介!

これさえ押さえておけば、もう資金調達に迷うことはありません!

3つのステップで資金調達を完全攻略!

STEP① 日本政策金融公庫の創業融資

STEP② 銀行の信用保証協会付き融資

STEP③ 補助金

「カードローン」や「ビジネスローン」「ファクタリング」などはNG?!

その理由も徹底解説します!

このステップに沿って進めば、個人事業主が損することなく、スムーズに資金調達を実現できます。

あなたもこの方法で、安心して事業をスタートさせましょう!

目次

1.個人事業主におすすめの資金調達の方法3ステップ!【専門家が伝授】

【ステップ1 日本政策金融公庫の創業融資】

個人事業主が、資金調達するなら、まずは日本政策金融公庫の創業融資がおすすめです。

なぜなら、個人事業主などの小さな事業者にも親身になって積極的に相談に乗ってくれるからです。

これから事業を始める人だけでなく、事業開始していても、税務申告を2期終えていなければ、利用することができます。

また、申込から融資実行までの期間が1カ月程度とスピーディー。

無担保・無保証人で借り入れが出来ることも魅力です。

資金調達するなら、まず日本政策金融公庫に行きましょう。

【日本政策金融公庫の創業融資(新規開業資金)の概要(2024年4月時点)】

| 対象者 | 新たに事業を始める方または事業開始後税務申告を2期終えてない方 |

|---|---|

| 調達金額(上限の目安) | 実際は1,000万円が限度の場合が多いです。 ※日本政策金融公庫HPには7,200万円(うち運転資金は4,800万円)と記載あり |

| 申込から入金までの期間 | 約1カ月 |

| 金利 | 約2.4%~2.8%程度(諸条件による)/保証料なし |

| 返却期間 | 設備資金20年以内/運転資金10年以内 |

| 申込要件 |

|

| 担保/保証人・連帯保証人 | 原則不要 |

【日本政策金融公庫の創業融資のメリット・デメリット】

・創業融資に積極的

・融資実行まで1カ月とスピードが速い

・原則、無担保・無保証人で借入ができる

日本政策金融公庫の創業融資のデメリット

・創業計画書の提出や面談が必要

・個人事業場合は、借主が事業主のため仮に事業が失敗してしまった時には引き続き、返済義務を負う。

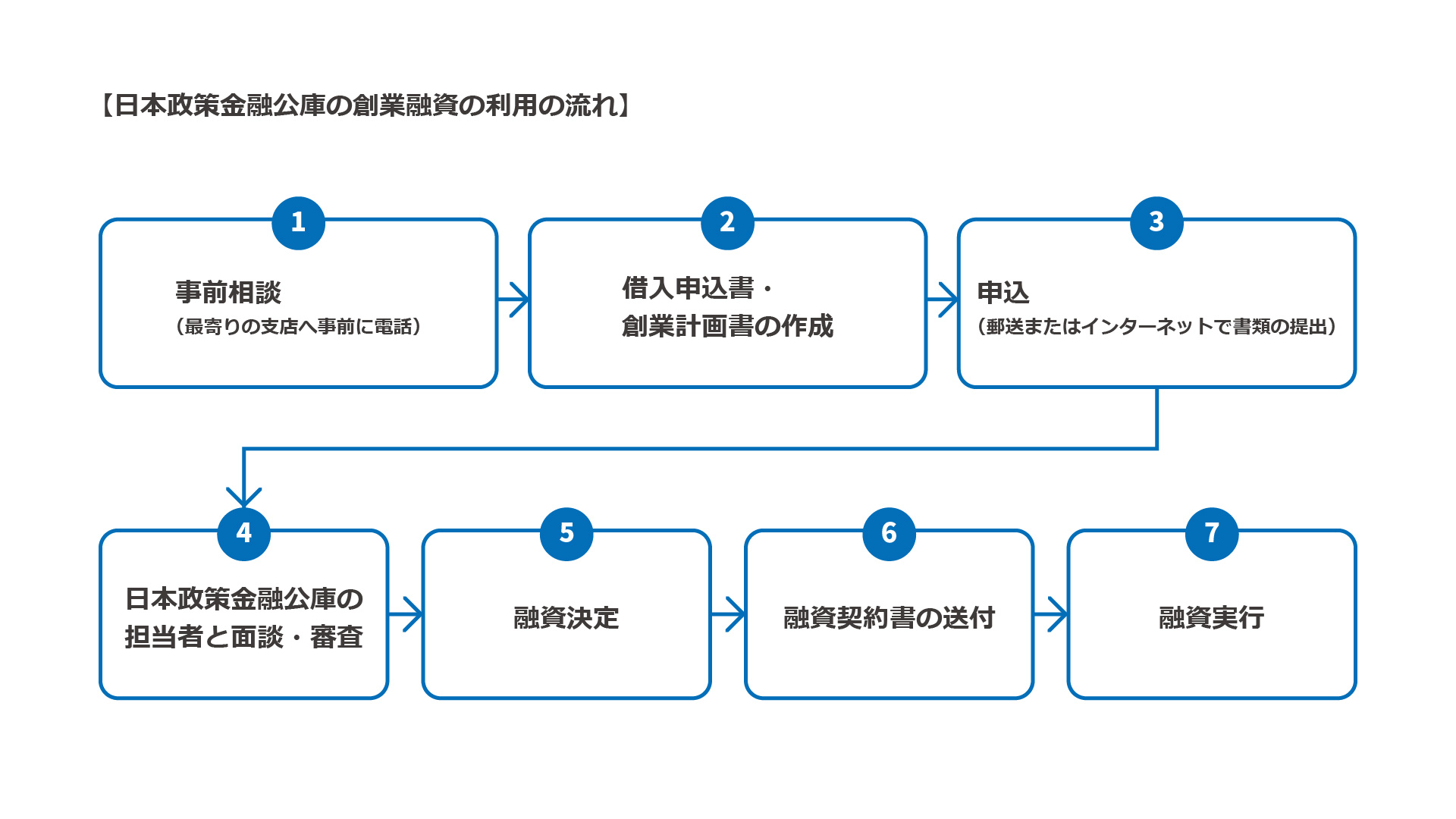

【日本政策金融公庫の創業融資の利用の流れ】

専門家からのアドバイス

また、自己資金をコツコツ貯めてきた形跡が通帳などで確認できると、事業者としての計画性が評価されます。

▶【完全解説版】日本政策金融公庫の創業融資とは?専門家が全てを徹底解説!

【ステップ2 銀行の融資(保証協会付き融資)】

次におすすめの資金調達方法は、銀行の融資です。

事業を行っていく上では、銀行とのお付き合いは必ず必要になります。

日本政策金融公庫の融資を受けた後には、銀行からの融資を受けることをおすすめします。

融資と言えば「銀行に相談するもの」といったイメージが強いと思いますが、通常、創業間もない個人事業主や中小企業は、実績や信用がなく、貸し倒れのリスクがあるため、民間の金融機関が直接融資を行ってくれることはほとんどありません。

そこで登場するのか「信用保証協会」という公的機関です。

個人事業主や中小企業と銀行の間に、信用保証協会という借入を保証してくれる機関が入ることで、創業間もない企業や中小企業が、融資を受けやすくなります。

これを一般的に「保証協会付き融資」と言います。

【銀行の融資(保証協会付き融資)の概要】

| 対象者 | 創業者または創業後5年未満の中小企業の方 |

|---|---|

| 調達金額(上限の目安) | 3,000万円(運転資金は2,500万円) |

| 申込から入金までの期間 | 約2カ月 |

| 金利 | 1.5%程度/保証料1.5%程度 |

| 返済期間 | 設備資金10年以内/運転資金7年以内 |

| 申込要件 | なし(ただし、審査に影響がある為一定の自己資金は必要) |

| 担保/保証人・連帯保証人 | 原則不要 |

信用保証協会とは、事業者が万が一、お金を返済できなくなった場合に、事業者の代わりに返済義務を負ってくれる公的機関のことです。

その対価として保証額の0.5%~2.5%程度の保証料を支払う必要があります。

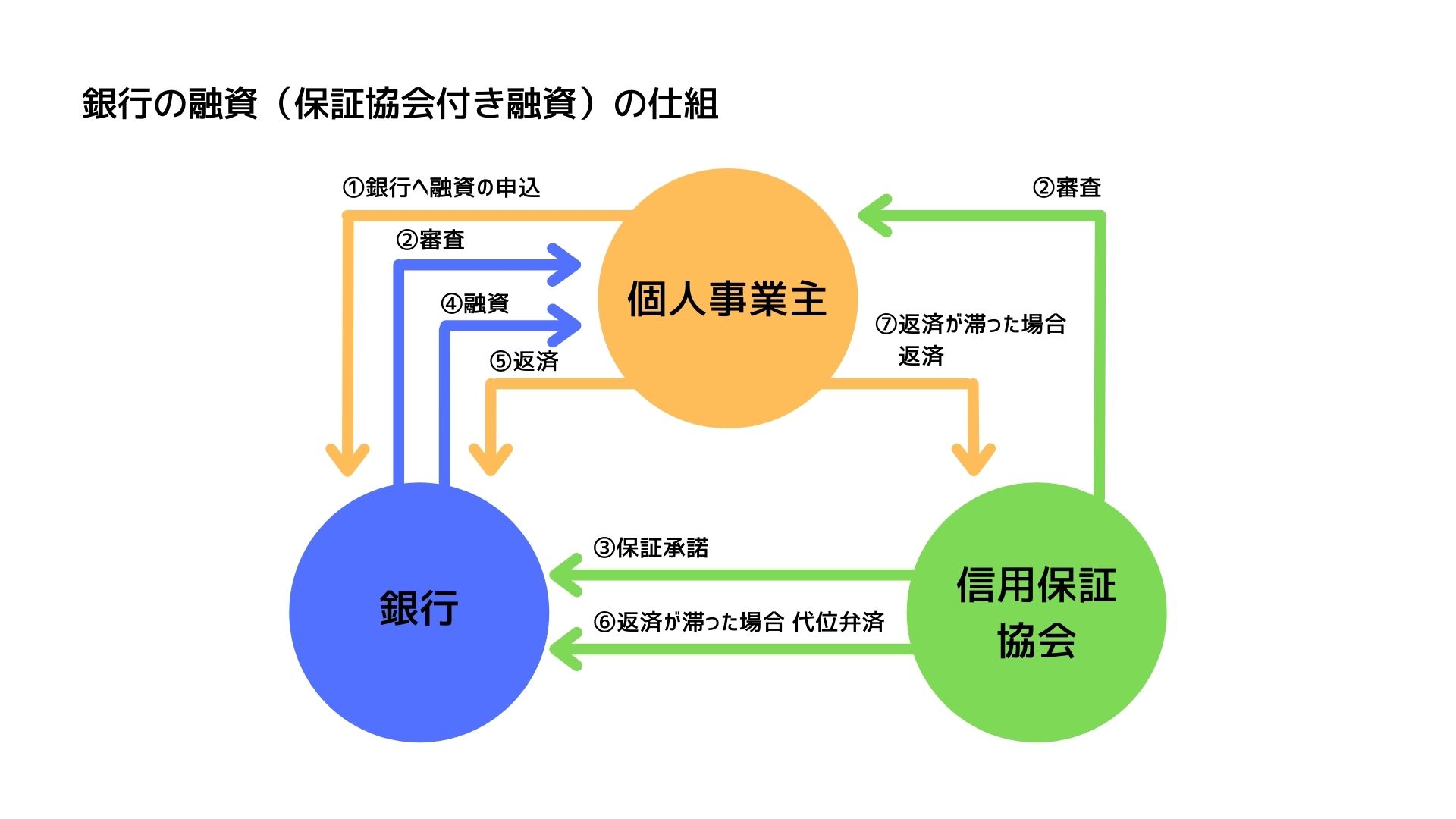

①個人事業主や中小企業が銀行の窓口へ融資の申込を行う

①個人事業主や中小企業が銀行の窓口へ融資の申込を行う②銀行内の審査・信用保証協会の審査

③保証協会は審査の上保証を承諾

④銀行が融資実行

⑤個人事業主や中小企業は銀行に返済を行う

~返済が滞った場合~

⑥信用保証協会が銀行へ代位弁済を行う

⑦個人事業主や中小企業は、保証協会へ返済を行う

【銀行の融資(保証協会付き融資)のメリット・デメリット】

・銀行との付き合いができ、今後も相談に乗ってもらえる。

・保証協会とのやりとりを金融機関の担当者がサポートしてくれる。

・借入の実績をつくることで信頼を得ることができ今後の借入の際に有利になる可能性もある。

銀行の融資(保証協会付き融資)のデメリット

・銀行内と信用保証協会の2つの審査をクリアしないといけないため、審査のハードルが高い。

・申込から融資実行まで2カ月程度かかる。

・保証料がかかる。

・個人事業場合は、借主が事業主のため、仮に事業が失敗してしまった時には保証協会へ返済の義務がある。

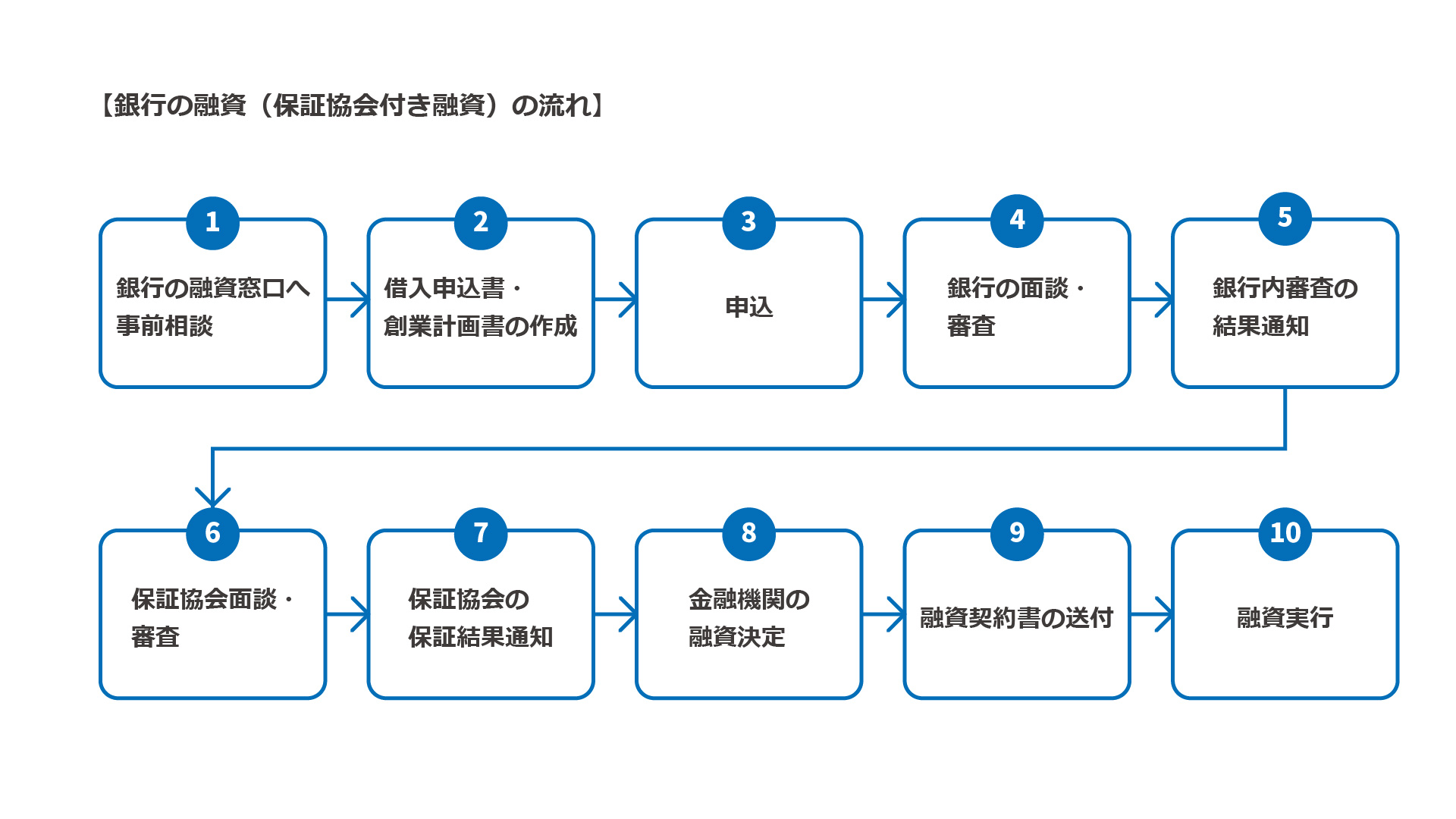

【銀行の融資(保証協会付き融資)の流れ】

専門家からのアドバイス

銀行の融資(保証協会付き融資)を受けるなら、「信用金庫」に相談に行くことをおすすめします。

信用金庫は、地域の中小企業や、住民が会員となり、お互いに地域の繁栄を図ることを目的としている金融機関のため、

創業間もない個人事業主や、中小企業に対してより親身なって対応してくれます。

一方、都市銀行などの大きな金融機関は、大企業を含む全国の企業と取引をしており、利益を優先します。

そのため、貸し出しした資金の回収ができないリスクの高い中小企業や個人事業主は取引が難しくなっています。

また、信用金庫は、融資以外にも、事業に関わる様々な相談にも乗ってくれるため、事業を行っていく上で関係を築いておくことをおすすめします。

【ステップ3 補助金】

補助金は個人事業主でも申請することができます。

そのため、融資を受けた後は、補助金にチャレンジすることをおすすめしています。

補助金は融資とは違い、返済不要で資金を調達することができるからです。

銀行からの借入だけが、資金調達の方法ではありません!

補助金とは、国や自治体が個人事業主や企業の新事業の展開や販路拡大などに係る費用の一部をお金を交付することで支援してくれる制度のことです。

補助金の種類にもよりますが、支払った費用の3分の2や4分の3、金額にして50万円~数千万円単位で返済不要の資金の調達ができます。

ただし、補助金には審査があり、補助金が入金になるまで1年以上かかります。

事業計画書を作成して審査をクリアし、事業を実行して報告するというところまで終わってはじめて補助金を受け取ることができます。

そのため、事業を実行するために係る費用は、手元資金から支出する必要がありますので注意が必要です。

ですが、支払った費用の3分の2や4分の3でもお金が返ってくると考えると、やらない理由はありません。

融資と併用することで、有効的な手段であると言えます。利用できる制度は積極的に活用していきましょう。

今回は、補助金の中でも個人事業主とって最も利用しやすい「小規模事業者持続化補助金」について解説していきます。

他の補助金に比べ、HP制作費用やチラシなど対象となる経費の範囲が広く、採択率も高い補助金です。

創業者も活用することができます。

【小規模事業者持続化補助金の概要】

| 対象者 | 常時使用する従業員が20人(商業・サービス業(宿泊業・娯楽業を除く)の場合は5人)以下の法人・個人事業主の方 |

|---|---|

| 補助率 | 補助対象と認められた経費の3分の2 |

| 補助金額上限 | 50万円~250万円(該当する枠による) |

| 返済の義務 | 返済義務なし |

| 対象となる経費 | 機械装置設置費・広報費・展示会出展費・旅費・開発費・資料購入費・雑役務費・借料・専門家謝金・専門家旅費・設備処分費・委託費・外注費 |

| 公募期間 | 年に複数回 |

【補助金のメリット・デメリット】

・返済不要でもらえるお金

・採択されることで金融機関や取引先からの信用が得られます

補助金のデメリット

・審査や対象となる経費などに条件があり必ずもらえるものではない

・原則後払いのため先に支払いが必要

・入金まで時間と手間がかかる

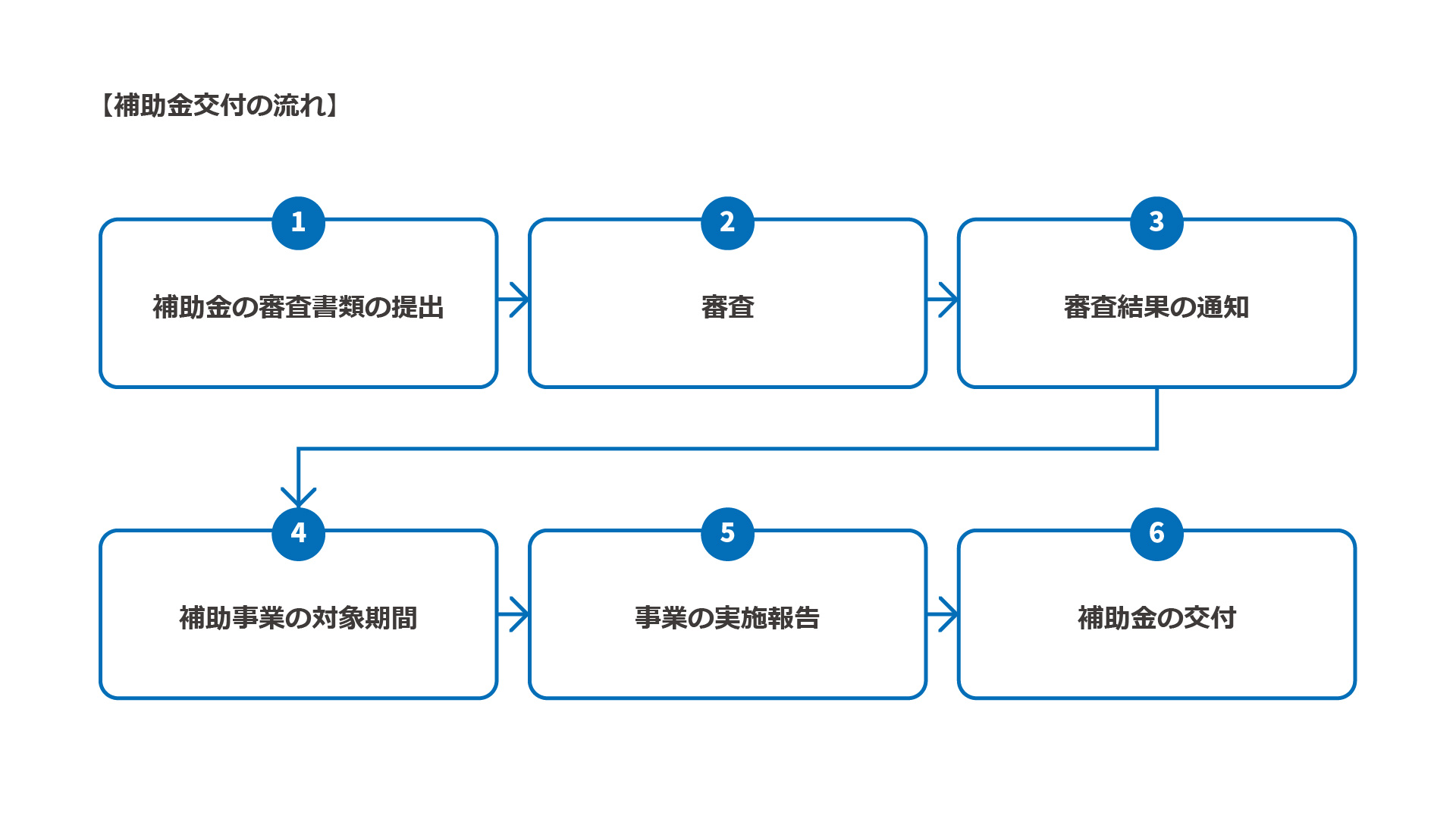

【補助金の流れ】

専門家からのアドバイス

なぜなら、広告費やHP製作費など販路開拓に伴う様々な費用が対象だからです。

・交付決定日以降からの事業開始が補助対象となります。

それ以前に発注・契約したものは対象外となってしまうので注意が必要です。

▶【2023年最新版】小規模事業者持続化補助金の目玉はインボイス特例!【最大250万円】

2.【これはNG!】専門家がおすすめしない資金調達方法3選

この章では、逆に専門家がおすすめしない資金調達方法ついて3つ紹介します。

「少しの金額だから」「すぐに借りたい!」そう思って、目先のことだけ考えて安易に借りると、あとで自分の首を絞めることになりかねません…。

金利が高く付いたり、金融機関等で融資が受けられなくなったり、なんてことも。

この方法に頼らずに資金調達をしましょう。

①カードローン

無担保・無保証人で借り入れ可能、審査もスピーディーなので即日融資を受けることも可能な手法です。

申込をした人の90%以上が審査に通るという結果が金融庁から発表されているほど、審査のハードルは低いと言われており、軽い気持ちで借りてしまう人も多いです。

一方で、カードローンの金利は、6.0%~18%と非常に高いです。

個人事業主の場合、10%の利益を出すのも大変と言われています。

その中から6%から18%の利息を払っていくのは大変なことです。

事業収入から返済していくことは現実的に難しいと言えます。

カードローンの借入が代表者の個人的な借入であっても今後、日本政策金融公庫や銀行で融資を受けたい時に足枷になってしまいます。

すでに借入している人は可能な限り返済してから次の融資の申し入れをしましょう。

②ビジネスローン

事業資金専用のローンです。審査がスピーディーで即日融資を受けることも可能です。

審査のハードルは、カードローンよりやや厳しめですが、借入の限度額は50万円~数千万円と高額の融資が期待できます。

金利は2.0%~18%と日本政策金融公庫や銀行からの事業融資と比べるとかなり高く設定されています。

ビジネスローンも今後銀行で融資からの事業融資を受けたいときに足枷となってしまいます。

③ファクタリング

ファクタリングとは、請求書(売掛金)をファクタリング業者に販売することでいち早く現金化することが出来る手法です。

売掛債権をファクタリング会社に買い取ってもらうと売買手数料を引いた金額が振り込まれ売掛債権を早期に現金化することができます。

売買手数料は、数%~30%と他の資金調達方法と比べると高いです。

また、悪質なファクタリング業者も存在しているため注意が必要です。

本来ならば、売掛金が多くならない契約をすることが理想です。

【売掛金が多くなってしまう=売上の入金までの期間が長い】とファクタリングを利用せざる負えなくなってしまいます。

売掛金が多くならないよう、契約自体を見直す必要があります。

3.【個人事業主の資金調達】よくある5つの質問

個人事業主の方から寄せられる、よくある質問について回答していきます。

Q1.個人事業主より、法人の方が融資を受けるのに有利だと聞きました。法人を設立した方がいいのでしょうか?

審査の判断基準は、事業の内容や返済能力だからです。

実際に年間60件以上融資支援をしていますが、個人事業主と法人で有利不利があると感じたことはありません。

融資の為だけに、法人を設立する必要はないでしょう。

ただし、個人事業主で融資を受けた場合、債務者は事業主個人ですので、仮に事業に失敗してしまった場合でも、事業主個人が返済の義務を負うことになります。

Q2.日本政策金融公庫の融資審査に落ちてしまいました。 もう資金調達をする方法はないのでしょうか?

日本政策金融公庫の審査に落ちてしまっても、銀行の融資に申込をすることはできます。

実際に融資支援をしている中で、日本政策金融公庫で審査に落ちてしまった方が銀行の融資は受けられたという例が複数あります。

ただし、日本政策金融公庫の審査で指摘された事項については、可能な限り改善し、事業計画も見直す必要があります。

Q3.日本政策金融公庫の創業融資の面談ではどのようなことを聞かれるのですか?対策はありますか?

A.創業計画書の内容に沿って、質問形式で面談が行われていきます。

創業計画書には、下記の8つの項目があります。

1.創業の動機

2.経営者の略歴

3.取扱商品・サービス

4.取引先、取引先関係等

5.従業員

6.お借入の状況

7.必要な資金と調達方法

8.事業の見通し

まずは、創業計画書をしっかりと作り込んでおくことが、面談の対策になります。

下記の記事に創業計画書の書き方や、融資面談でよく聞かれる質問について解説していますので参考にしてください。

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

Q4.知り合いが取引のある銀行を紹介してくれるそうです。審査で有利になりますか?

審査の基準はあくまで事業内容や返済能力です。知り合いの紹介というだけで審査が有利に進むことはありません。

ですが、紹介ということから、銀行の担当者が、話を親身になって聞いてくれるという利点はあります。

初めて銀行と取引するような場合は、心強いことは間違いありません。

Q5.日本政策金融公庫の創業融資を受けようと思っています。

これまで、貯金箱でコツコツと開業資金を貯めてきました、通帳には今入っていませんが、これから入金すれば自己資金として認められますよね?

これから通帳に入金した場合、通帳上ではまとまった金額が入金された形跡のみになってしまいます。

その場合、いくら自分でコツコツと貯金箱で貯めてきたお金だとしても、その証拠を示すことができず、最悪の場合、誰かから借りたお金を自分のお金のように見せている「見せ金」と判断され、自己資金0とみなされてしまいます。

必ず自己資金の準備は通帳に形跡を残すようにしましょう。

4.まとめ

いかがでしたでしょうか。

個人事業主の皆さんが資金調達を検討した時は、次の順番でチャレンジしていくことをおすすめします。

ステップ2.銀行の信用保証協会付き融資

ステップ3.補助金

創業時の資金調達は失敗できません。

融資の審査をクリアするためには、創業計画書の作成や面談の対策がとても重要です。

必要に応じて専門家に相談することも検討し、確実に資金調達をしていきましょう。

コメント