創業融資を銀行から受けたい方向け!コツをお伝えします!

独立・開業時に多くの方が共通して資金の不足に不安を持っています。

そして多くの方が創業融資の申込を検討しています。

融資の相談をするならまずは銀行に行くべきとお考えなのではないでしょうか?

結論、創業融資は「銀行の創業融資」と「日本政策金融公庫の創業融資」の2種類があり、どちらからも創業融資を受けることができますが、それぞれの特徴を理解して融資の申込を検討する必要があります。

そこで今回は、「銀行の創業融資」と「日本政策金融公庫の創業融資」の簡単な特徴の解説した後に、

「銀行の創業融資」の特徴と「銀行から創業融資を受けるためのコツ」を、融資の専門家が解説していきます。

ちょっとしたコツをおさえることで融資の確率をグンっとアップさせることができます。

創業サポートに特化してきた専門家だからこそわかる、融資確率アップのコツを全て公開していきますので、最後まで漏れなくチェックしてみてください。

目次

0.起業時に使える創業融資は2種類!

現在、創業融資を実施している金融機関には「銀行」と「日本政策金融公庫」の2種類があります。

結論、「銀行」と「日本政策金融公庫」のどちらからも融資を受けることは可能ですが、それぞれの特徴を理解して融資の申込を検討していきましょう。

0-1.日本政策金融公庫の創業融資

日本政策金融公庫とは、政府系の金融機関であり、これから起業する方や起業して間もない方に対して積極的に創業融資を実施しています。

日本政策金融公庫の創業融資では「最大7,200万円」を「担保・保証人原則不要」で受けられる非常に魅力的な融資制度です。

主な特徴は下記の通りです。

【日本政策金融公庫 創業融資の特徴】(2024年4月現在)

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める又は、事業開始後税務申告を 2期終えていない個人事業や法人 |

| 自己資金要件 | ただし一定の自己資金は必要です。(審査結果に影響) |

| 資金の使い道 | 運転資金と設備資金 |

| 融資限度額 | 7,200万(うち運転資金4,800万円) |

| 返済期間 | 運転資金10年以内、設備資金は20年以内 |

| 利率(年) | 金利 2.4~2.8%程度 |

| 保証人 | 原則不要 |

| 実行までの期間 | 1カ月程度 |

▶【完全解説版】日本政策金融公庫の創業融資とは?専門家が全てを徹底解説!】

日本政策金融公庫という名前はあまり馴染がないかもしれませんが、無担保・無保証人で創業融資が利用できる他、申込から融資の実行まで1カ月程度とスピードが早いなど、様々なメリットがありますので、まずは日本政策金融公庫への相談を検討してみてください。

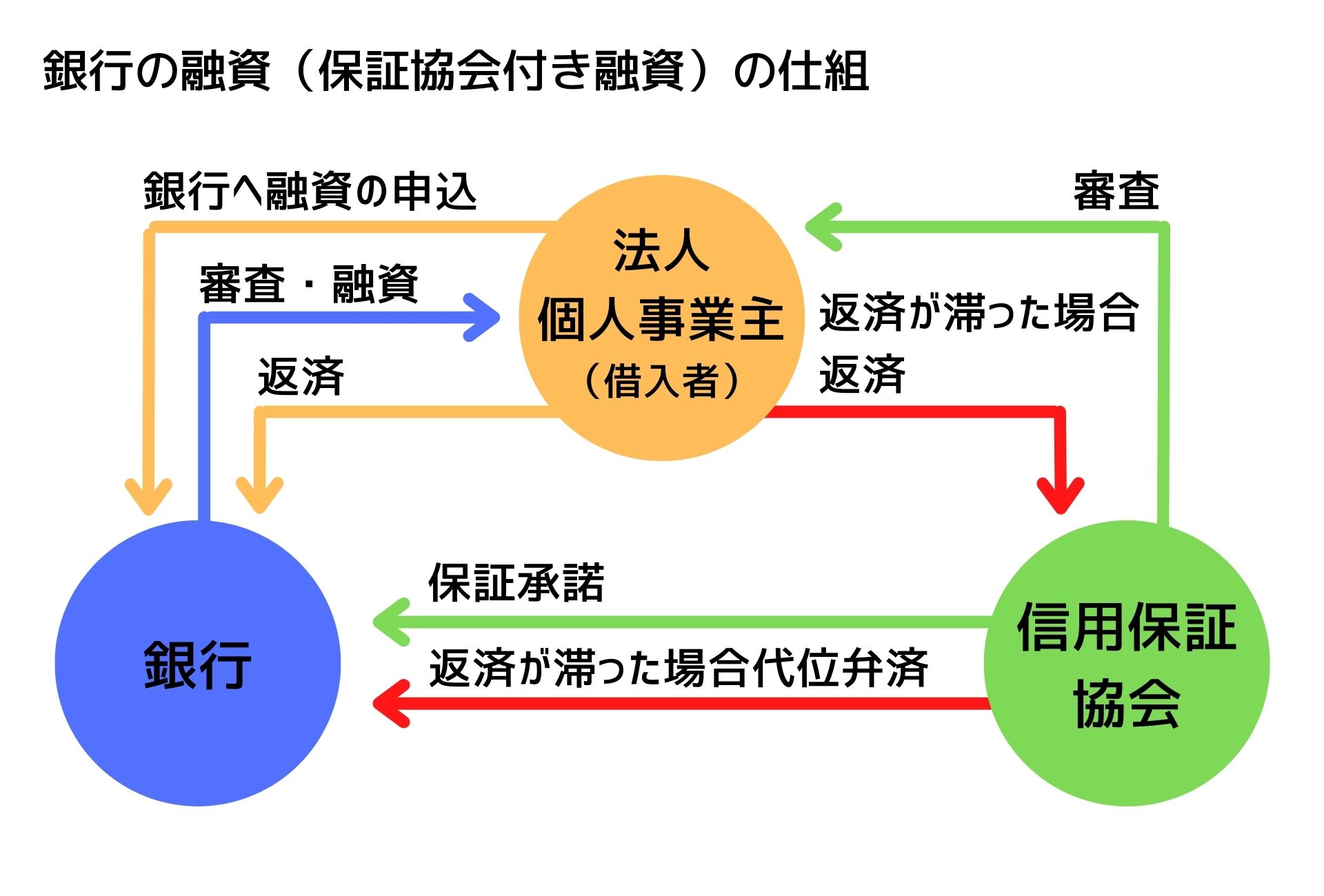

0-2.銀行の創業融資(信用保証協会付き銀行融資)

銀行では「信用保証協会付き銀行融資」という形で創業融資が受けられます。

信用保証協会とは、信用保証協会法に基づき中小企業や小規模事業者の資金調達を支援してくれる公的機関です。

基本的に創業したての頃は信用がないため、銀行からの資金調達が難しい場合も少なくありません。

そこで信用協会が間に入り債務保証をすることで、創業間もない事業者でも融資が受けやすくなるのです。

信用保証協会付き銀行融資では「最大3,500万円」を「無担保」で借りられます。

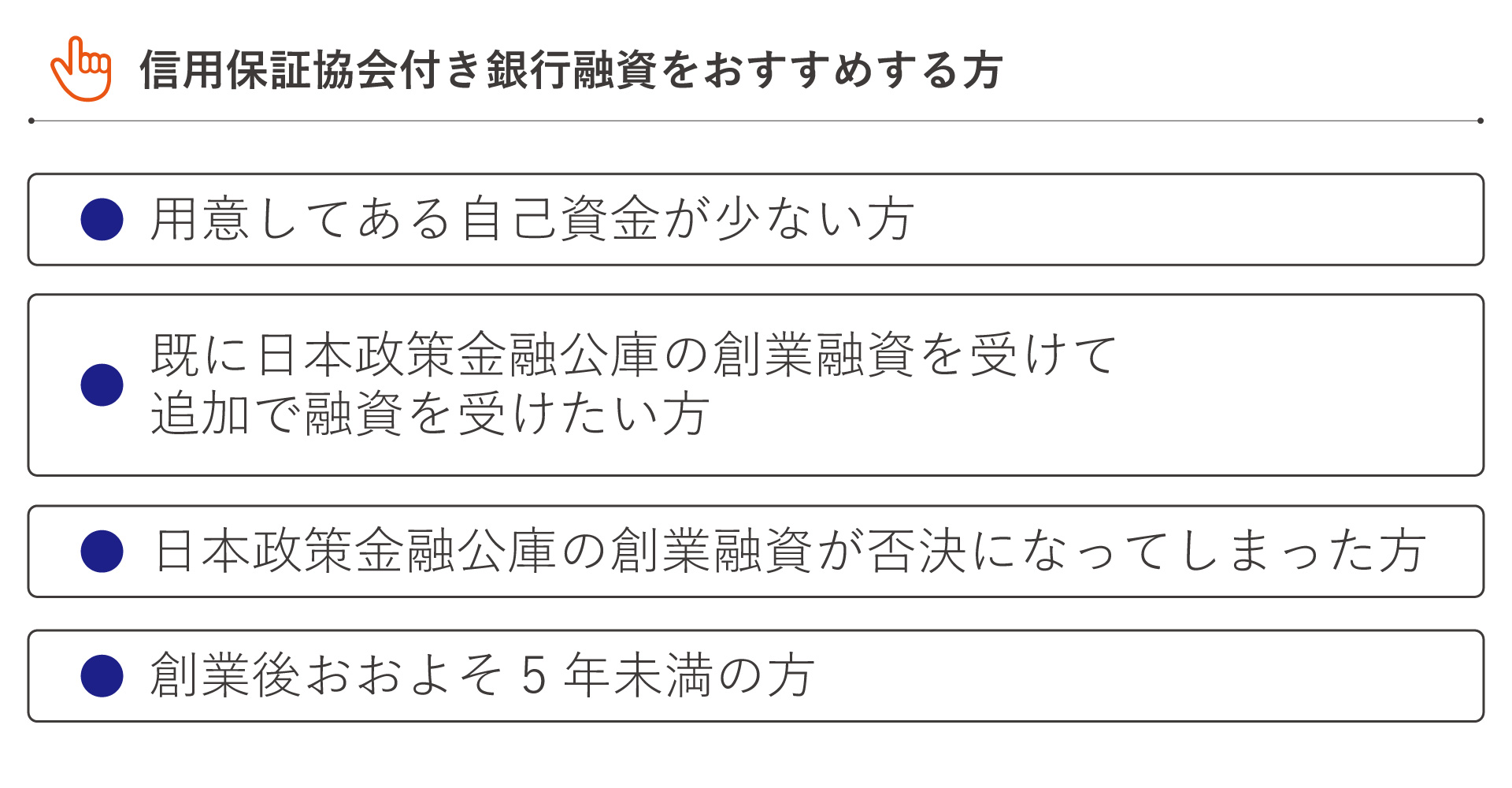

保証料と保証人が必要ですが一般的な銀行融資よりもはるかに借りやすいため、以下の方はぜひ利用しましょう。

今回は、銀行の創業融資である保証協会付き銀行融資について、詳しく解説していきます。

1.銀行の創業融資の特徴(制度により異なるため、一例を記載)

保証協会付き銀行融資の内容をまとめました。

融資を受ける地域や銀行によって金利や保証料率等が若干変わりますが、おおよそ下記のようになります。

【銀行の創業融資の特徴】

| 項目 | 内容 |

|---|---|

| 対象者 | 創業者又は創業後5年未満の中小企業の方 |

| 自己資金要件 | 要件はなし。ただし一定の自己資金は必要(審査結果に影響) |

| 資金の使い道 | 運転資金と設備資金 |

| 融資限度額 | 3,500万(運転資金は2,500万円) |

| 返済期間 | 運転資金5年以内、設備資金は10年以内 |

| 利率(年) | 各金融機関の金利 1.5%程度+保証料率1.5%程度 |

| 保証人 | 原則代表者が保証人 |

| 実行までの期間 | 1カ月半~2カ月 |

1.対象者

・創業を予定している方〜創業後5年未満の方

・中小企業や小規模事業者(会社)が新たに会社を設立する場合

・廃業後5年未満の方が起業に再チャレンジする場合

・法人成りした者であって、法人成り前に行っていた事業の創業後5年未満の方

2.自己資金要件

自己資金ゼロでも申請はできます。

ただし確実に融資実行にこぎつけるには一定の自己資金を準備するべきです。

原則として自己資金が多ければ多いほど審査が有利になるためです。

また事業開始前の方は、例外として自己資金要件が必須となることもあります。

3.資金の使い道

設備資金と運転資金として利用可能です。

設備資金:工場・店舗の建築や機械設備の購入等に必要な資金

運転資金:商品仕入れや外注支払等の資金、人件費、販売管理費等

4.融資限度額

3,500万円が上限ですが、各資金用途によって上限額が決まっていることもあります。

上限3,500万円。

うち設備資金は所要資金の80%以内、運転資金は2,500万円まで。

5.返済期間

資金用途毎に返済期間が異なります。

運転資金5年以内、設備資金10年以内が一般的ですが、利用する保証協会によって数年の差が発生します。

また1年以内に限り据置期間を設定できるケースもあります。

据置期間とは元本返済が猶予される期間のことです。

創業当初は利益が出るまで時間がかかる傾向があるので、返済に不安がある場合は据置期間の設定も検討しましょう。

6.利率(年)

保証協会付き銀行融資を受けると、元金と共に金利と保証料を支払うことになります。

目安は「各金融機関の金利 1.5%程度+保証料率1.5%程度」の合計3%ですが、こちらも金融機関や利用する保証協会によって差が発生します。

また、利用する融資制度によっては、利子補給という制度が利用可能になり実際の金利負担は2%前後になるケースも多いです。

利子補給については窓口となっている銀行の担当者が提案してくれます。

利用する金融機関の金利と保証協会所定の保証料の両方を確認し、元金の他にいくら費用がかかるのか計算しましょう。

7.保証人

原則として代表者が保証人となります。

代表者以外の連帯保証人は不要です。

ただし、例外的に連帯保証人となることもあります。

8.実行までの期間

申請から1カ月半~2カ月で融資実行されます。

銀行と保証協会の2か所で審査が行われるため、融資の実行までの時間がかかります。

融資の実行までに時間がかかることを見越したうえでキャッシュフローを組んでおきましょう。

2.銀行から創業融資を受けるコツ3選

保証協会付き銀行融資は、申請すれば確実に融資が実行される、というものではありません。

銀行や保証協会の審査に通過できなければ、融資は受けられないのです。

この章で融資実行の可能性を上げるためのコツを知っておきましょう。

2-1.銀行選び

創業融資が受けやすい銀行としておすすめなのは「信用金庫」や「地方銀行」です。

一方で利用を控えるべき銀行は、「メガバンク」です。

それぞれ詳しく解説していきます。

おすすめの銀行1:信用金庫

信用金庫は、地元での創業希望者には創業融資を含め積極的に応援してくれます。

信用金庫とは、特定の地域の繁栄を図ることを目的とした協同組織の金融機関で、主な取引先は地域の中小企業や個人です。

融資の他、事業を続けていく上での様々なサポートをしてくれるため、是非お付き合いをしておきたい金融機関です。

なお信用金庫を利用するには出資金を支払い会員になっておく必要がありますので、創業融資を受ける前に出資金の額やサポート体制についても調査しておきましょう。

また、対応可能なエリアが限られていますので事業を行う場所が信用金庫の対応エリアなのか確認も必要です。

おすすめの銀行2:地方銀行

地域に密着した経営方針を定めている銀行で、地元企業の創業融資にも積極的です。

地方銀行の店舗数はそれなりに多いので、出店予定地の近くでも比較的見つけやすいことも特徴の1つです。

信用金庫と同様、親身になって相談にのってくれ、事業のサポートを受けることができます。

地方銀行とは、全国地方銀行協会または第二地方銀行協会に加盟している銀行を指し、主に小口融資を中心に取り扱っています。

利用を控えるべき銀行:メガバンク

逆に「メガバンク」はおすすめできません。

メガバンクは大企業を中心に取引しており、信用のない小規模事業者への創業融資はほとんど取り扱っていないためです。

そのためメガバンクで創業融資を受けることは極めて難しいのです。

メガバンクとは、日本全国の主要都市に支店をもつ資金規模の大きい銀行のことで、主に「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」などのことを指します。

2-2.事業計画書の作成

創業融資の審査には多くの書類を準備しなければなりません。

中でも重要なのが「事業計画書」です。

事業計画書とは「創業融資を利用してどのような事業を始め、どのように利益を上げるのか」等を具体的に記したもので、内容の実現可能性や具体性によって融資可否や融資額が決定します。

▶【はじめてでも、事業計画書がつくれる!実践型の事業計画書の書き方と手順を専門家が解説します!】

事業計画書は単に創業に関する希望を述べるものではなく「事業の概略」や「資金計画」、「今後の見通し」等について客観的な資料や数字を用いて説明するものです。

そのため作成に苦労する方も少なくありません。

事業計画書の作成で悩んだら、専門家への相談も検討してみてください。

書類作成の時間が短縮されますし、何より融資実行の可能性を大幅に引き上げられます。

2-3.申込の順番

日本政策金融公庫で融資を受けてから銀行へ申込をすることをおすすめします。

日本政策金融公庫の創業融資の審査をクリアした後に銀行へ創業融資の相談に行くことで、銀行からの融資の確率を上げることができます。

日本政策金融公庫の審査をクリアしたという事は、一定の審査水準をクリアしたとみなされ信用力が高まっている状態です。

また、日本政策金融公庫に提出した創業計画書の写しなどを提出することで、審査期間を短縮することができます。

さらに資金調達をしたい方や、今後の事業の為に銀行との付き合いをはじめていきたいという方は、日本政策金融公庫の融資審査をクリアした後に銀行に相談に行ってみましょう。

3.まとめ

いかがでしたでしょうか?

今回は、銀行の創業融資について解説してきました。

創業融資は、「銀行」または「日本政策金融公庫」の2つの金融機関から受けることができますが、それぞれの特徴を理解して、融資の申込をするようにしましょう。

1.銀行選び

2.事業計画書の作成

3.申込の順番

コツをおさえることで、融資の確率をグンとアップすることができます。

創業時には賢く資金調達をして、大きく羽ばたくチャンスを手にしてくださいね。

コメント