介護事業で独立・開業を検討されている方へ!介護事業特有の融資の成功法を徹底解説します。

介護事業で融資を成功させるためには、介護事業特有のポイントを押さえる必要があります。

自己資金の準備から、介護報酬の入金サイクルを考慮した資金繰り計画まで成功に必要な知識をすべて網羅、解説します。

多くの介護事業者の融資支援を成功させてきた専門家ならではのアドバイスや、介護事業が利用できる融資制度についても詳しくお伝えしますので、是非最後までお読みください。

目次

1. 介護事業の融資成功法!5つの審査ポイント

介護事業における融資審査ポイントは次の5つです。

1-1.自己資金

1-2.経験

1-3.市場調査

1-4.人材確保

1-5.資金繰り

それぞれ詳しく解説していきます。

1-1.自己資金

自己資金は、開業に必要な費用の3分の1以上用意しておくと融資審査を有利に進めることができます。

自己資金は、多ければ多いほど融資の審査が有利になります。

自己資金は、第三者が確認できる「創業への熱意」だからです。

コツコツと創業の為に計画的に積立をしてきた形跡を、通帳の履歴で見せられるようにしましょう。

“介護事業の開業資金”

介護事業の開業には、500万円~2,000万円程度の資金が必要と言われていますが、サービスの種類や施設の規模によって大きく異なります。

【訪問介護の場合】

訪問介護の場合、500万円程度あれば開業が可能と言われています。

融資を受ける場合、200万円程度の自己資金を用意できると理想的です。

内訳は下記の通りです。

| 費目 | 金額 |

| 法人設立費(株式会社の場合) | 25万円 |

| 指定申請費 | 3万円 |

| 備品(机・椅子・パソコン・介護用品等) | 30万円 |

| 諸経費(家賃・通信費・消耗品・支払手数料等) | 100万円 |

| 人件費 | 300万円 |

| 広告宣伝費 | 50万円 |

| 合計 | 508万円 |

※合同会社で会社設立をした場合、法人設立費用は11万円程度になります。

※人件費や、諸経費については介護報酬の入金が2ヶ月先になるため余裕を持って見積もっています。

※訪問用の車両を用意する場合、別途車両の購入費用が必要です。

【通所介護(デイサービス)の場合】

通所介護(デイサービス)の場合、1,200万円程度あれば開業が可能と言われています。

融資を受ける場合、400万円程度の自己資金を用意できると理想的です。

| 費目 | 金額 |

| 法人設立費(株式会社の場合) | 25万円 |

| 指定申請費 | 3万円 |

| バリアフリー等の改修工事費 (物件の規模・状態による) | 200万円 |

| 広告宣伝費 | 50万円 |

| 人件費 | 500万円 |

| 諸経費(家賃・通信費・消耗品・支払手数料等) | 300万円 |

| 車両費(送迎用の福祉車両) | 70万円 |

| 備品(机・椅子・パソコン・介護用品等) | 30万円 |

| 合計 | 1,178万円 |

※合同会社で会社設立をした場合、法人設立費用は11万円程度になります。

※人件費や、諸経費については介護報酬の入金が2ヶ月先になるため余裕を持って見積もっています。

1-2.経験

創業融資を受けるにあたって、代表者の介護業界での経験は重要なポイントです。

最低でも3年、理想は6年以上介護業界での経験があると望ましいです。

さらに、経営や管理、マネジメント部門での、実現性が高いと評価され融資審査では有利となります。

1-3.市場調査

介護事業で創業するにあたって、事前の市場調査は重要です。

具体的には、創業する地域の介護の対象となる方の人口や、既に存在する同業他社の数など事前に調査し、創業する地域で、介護の需要があることを具体的な数字を用いて説明できるようにしましょう。

別途、資料を準備し提出するとなお良いです。

1-4.人材確保

少子高齢化に伴い、介護業界は人手不足が深刻化しています。

介護需要はあるにも関わらず、介護事業者が倒産してしまう主な原因は人手不足とも言われています。

介護業界において、人員の確保が経営上のポイントであることは、融資の審査官も理解をしていますので、人員確保の目途が立っていることや人員確保の戦略をアピールしましょう。

介護事業所の開業には、訪問型・通所型(デイサービス)共通して、人員基準がありますので、基準を満たしていることはもちろんのこと、もし欠けてしまった場合の対処法などのリスク対策についても説明できるようにしておきましょう。

また、人員を確保するための工夫(給与・待遇等をはじめとした労働環境の整備等)なども、アピールすると良いでしょう。

近年では服装・髪型の基準を見直し、多様性を認めることで人手不足を解消するといった取り組みを実施する事業所も増えています。

1-5.資金繰り

介護業界には、介護報酬の入金が遅いという特徴があるため、資金繰りの計画を立てていることが重要です。

介護報酬の入金は、介護サービス提供月の翌々月末です。

つまり、創業時は3カ月の間、売上代金の入金がほとんど0の状態で事業を継続しなければならないということになります。

この間も、家賃や従業員への給与等の支払いはしなければなりませんので、自己資金や融資等で資金を確保しておく必要があります。

月にどれくらいの売上が確保できそうなのか、融資を受けた場合、毎月いくらの返済なら無理がないのかを事前にシミュレーションするようにしましょう。

売上と返済の計画の立て方については、こちらの記事を参考にしてください。

▶【創業計画書】事業の見通しの書き方8ステップ!資金調達のプロが完全解説

専門家からのアドバイス

●自己資金に余裕があっても、創業時の融資の利用がおすすめです。

創業時になるべく、たくさん融資を受けておきましょう。

創業時は、業績に関係なく計画で融資を受けることが出来る最初で最後のチャンスです。

資金繰りが苦しくなってからでは手遅れ。業績の悪い会社に融資はしてもらえません。

想定より利用者が増えなかった場合、人件費に家賃と、あっという間に資金は底をつくことに。

例え自己資金に余裕があったとしても、創業時には融資を受けておくことをおすすめします。

●創業計画書を作り込みましょう。

創業計画書をしっかりと作り込んで、創業への熱意をアピールしましょう。

介護事業の創業計画書の詳しい書き方は、こちらの記事を参考にしてください。

▶介護事業向け|創業計画書の書き方を記入例付きで大公開!

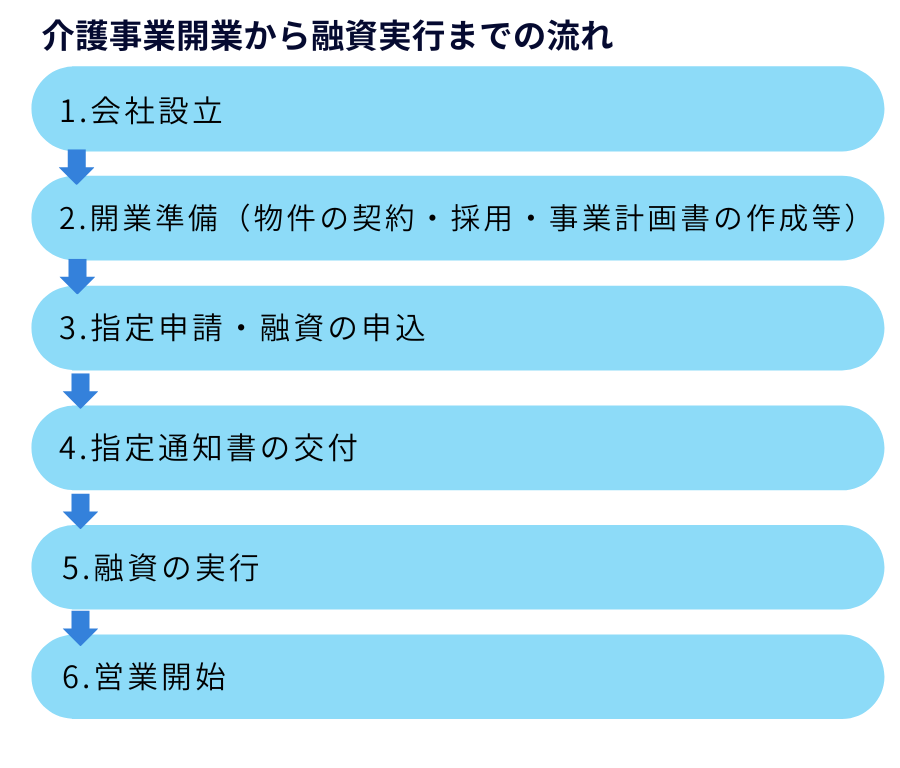

●指定申請と融資の申込は同時進行がおすすめ!

介護事業で融資を受ける場合、指定申請と融資の申込は同時進行がおすすめです。

融資の実行(入金)は、指定通知書が交付されてからになりますが、時間短縮の為、指定申請と融資の申込を同時に進めてしまいましょう。

介護事業の開業~融資実行までの流れは次のようになります。

2.介護事業で利用できる融資制度

介護事業の開業時に活用したい融資制度は次の2つです。

2-1.日本政策金融公庫の創業融資

2-2.信用保証協会付き融資(銀行・信用金庫)

それぞれ解説していきます。

2-1.日本政策金融公庫の創業融資

日本政策金融公庫の創業融資とは、開業時に受けることができる代表的な融資制度の一つです。

初めて融資を検討する場合は、日本政策金融公庫の創業融資がおすすめです。

日本政策金融公庫の創業融資をおすすめする主な理由は次の3つです。

①創業融資に積極的

日本政策金融金庫は貸し倒れリスクの高い起業間もない企業に対しても、なんとか創業融資をしたいという姿勢で対応してくれます。

②無担保・無保証人

無担保・無保証人で融資をしてくれます。個人の資産を守りながら起業にチャレンジすることができます。

③融資実行までのスピードが早い

融資申し込みから1カ月で融資が実行されています。

不足資料もなく審査も順調に進むと、早い場合は2週間で実行されています。

2-2.銀行からの融資(信用金庫・地方銀行)

日本政策金融公庫の創業融資の次におすすめなのが、信用金庫や地方銀行からの融資です。

事業をする上で、銀行との付き合いは絶対に必要になります。

日本政策金融公庫の創業融資の創業融資を受けた後に、銀行の融資にもチャレンジしましょう。

おすすめは、信用金庫または地方銀行です。親身になって相談に乗ってくれます。

融資の専門家からのアドバイス

●まずは日本政策金融公庫から申し込みをしましょう。

日本政策金融公庫は融資の申込から最短で1か月程度で融資の実行まで進めることが出来ます。

一方、銀行は最短でも1か月半程度かかります。

いち早く事業をスタートさせていくためにも、まずは日本政策金融公庫から申し込みを進めていきましょう。

●そして、日本政策金融公庫の創業融資を受けたら融資金の入金先を、これから融資の相談をしたい金融機関の口座に指定しましょう。

日本政策金融公庫には、預金の機能がありませんので融資金の入金先を外部の金融機関に指定する必要があるのです。

そこで、これから融資の相談をしたい金融機関の口座に融資金を入金すると、金融機関側から、「メインバンクとして利用してもらえる」「日本政策金融公庫の審査を通過した一定の信用力のある企業である」と言った目で見てもらうことができます。

融資の相談もスムーズに進む可能性が高くなります。

日本政策金融公庫の創業融資、銀行の融資について詳しくはこちらの記事を参考にしてください。

▶【2024年最新版】日本政策金融公庫の創業融資とは?専門家が全てを徹底解説!

3.まとめ

いかがでしたでしょうか?

今回は、介護事業で融資を受ける場合の審査のポイントについてまとめました。

介護業界特有の介護報酬の入金タイミングには注意が必要です。

創業時には、融資を積極的に利用し、資金繰りに余裕を持たせるようにしましょう。

コメント