リスクが怖くて起業の一歩が踏み出せない方必見!

起業におけるリスクの回避方法をマニュアル形式で解説します。

「起業したいけど、失敗が怖くて一歩が踏み出せない。」

「起業に憧れるけど、リスクをとるくらいなら会社員でいた方がいい。」

などとお考えなのではないでしょうか?

起業には【会社に縛られることのない自由や、お金が稼げる】といったプラスの面とともに、【失敗したら職を失う、借金を背負ってしまう】などというマイナスな面もつきまといます。

近年、副業の解禁や、ネットビジネスの普及から起業のハードルは下がっているものの、起業に対するイメージは「リスクが高い」「所得・収入が不安定」と考える方が多いのが現状です。

しかし、会社員であることが、リスク0、安定・安心だとは限りません。

リストラのリスク、会社倒産のリスクもあります。

つまり、会社員であることは生活の基盤、人生さえも他者にゆだねている状態と言えます。

確かに、起業にリスクは付き物。リスク0での起業は不可能です。

しかし、事前に起こりうるリスクを把握し、リスクを回避する術を知っていれば、限りなくリスク0に近い状態で起業ができるのではないでしょうか?

そこで今回は、起業の専門家の目線で、起業時に考えられるリスクとその回避方法をマニュアル形式で解説していきます。

起こりうるリスクを把握し、万全の態勢で起業に取り組みましょう。

1. 起業リスク「回避マニュアル」11選!起業リスクを避ける秘策

【起業におけるリスク1】多額の開業資金が必要(開業資金の不足で開業ができない)

事業内容によって、多額の資金が必要になる可能性があります。

起業時に多額の資金が必要になる事業は失敗する確率も高くなります。

特に、飲食店や美容室など店舗を持つ事業は、物件の敷金や礼金、内装工事、その他設備などの開業資金が多額に膨れ上がる可能性があります。

「資金が足りず起業ができない!」という状況は回避しなければなりません。

それが、起業のために会社を辞めてしまった後では取り返しがつきません。

起業の失敗リスク回避法

・開業資金がいくらかかるのかを明確にし、計画的に自己資金を準備する

起業までに、事業を実施するためには何が必要なのか綿密に洗い出し、計画的に自己資金の準備をしましょう

まずは、メモ帳や、Excelシートなどに開業の為に必要なものを思いついたものから箇条書きしていきましょう。

それぞれの金額も調べて書いていきましょう。

可能なものは見積の取得をおすすめします。

店舗型の事業の場合は、出店場所によって家賃相場も異なります。

物件についてはある程度目途を付け、家賃・敷金・礼金なども調べておきましょう。

開業の為に必要な資金は、設備(モノ)だけではありません。

事業がスタートした後にかかってくる運転資金についても検討しておく必要があります。

運転資金とは、家賃や人件費、水道光熱費などの固定費と考えてください。

1カ月の間にどれくらい固定費がかかるのか算出しておきましょう。

業種にもよりますが、固定費の3カ月分は開業時に準備しておくと安心です。

開業資金がいくら必要なのかがわかれば、事前に目標を決めて計画的に自己資金を準備することができます。

自己資金が、十分準備ができれば開業資金が不足するリスクは回避できます。

・資金計画を立てる

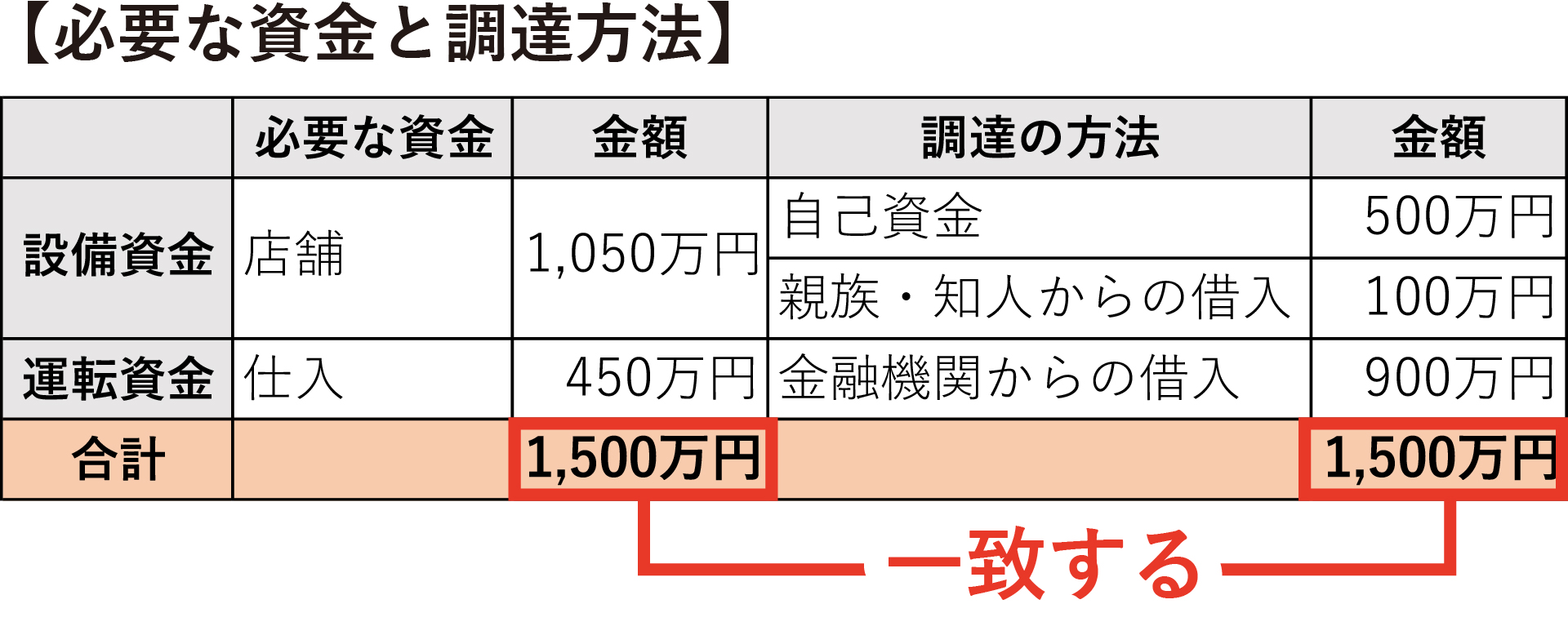

開業のために何が必要でいくらお金がかかるのか分かったら、開業資金をどのように準備をしていくのか、資金計画を立ててみましょう。次の表を活用します。

~資金計画の立て方~

手順①必要な設備の金額の記入

設備資金の欄に、開業するために必要な設備(モノ)にいくらかかるのか金額を記入します。

手順②運転資金の記入

運転資金の欄に家賃や人件費、水道光熱費などの固定費を記入します。

業種にもよりますが、固定費の3カ月分は開業時に準備しておくと安心ですので、3カ月分を見積もって記入します。

手順③必要な資金の合計の記入

設備資金と運転資金の合計額を記入します。

これで、開業の為にいくら資金が必要なのかがわかります。

手順④調達方法の検討

開業の為に必要な資金がわかったら、右側の欄を使ってどのように調達するかを検討します。

調達方法は、(1)自己資金(2)親族・知人からの借入(3)金融機関から融資の中から検討しましょう。

開業の為に必要な資金を全額自己資金で賄うことができるのであれば開業資金が不足するリスクは回避できていると言えます。

全額自己資金で賄うことができない場合は、(2)親族・知人からの借入や(3)金融機関からの融資を検討することになります。

飲食店や美容室など店舗型の事業など事業内容によっては、1,000万円以上の開業資金がかかるため自己資金だけで開業することは困難であるため融資を前提として起業する方が多いです。

これらを検討する場合でも、開業の為に必要な資金の3分の1は最低でも自己資金を用意してください。

開業の為に1,500万円の資金が必要な場合は、最低でも500万円は自己資金で用意したいです。

これから自己資金を貯めていくという方は、まずは、開業資金の3分の1の金額を目標にしてください。

これは融資を成功させるためにも重要な要素です。

手順⑤必要な資金の合計と調達方法の合計を一致させる

調達方法を検討したら、必ず必要な資金の合計と調達方法の合計が一致するようにしてください。

開業に必要な資金の出所を明確にします。

開業必要な資金が1,500万円の場合、500万円を自己資金で調達、100万円を親族からの借入で調達、残りの900万円を金融機関からの融資といったように必ず左右の合計を一致させます。

・自己資金が不足する場合は金融機関からの融資を検討

資金計画を立てた際に、開業に必要な資金の全額を自己資金で賄える場合は必要ありませんが、自己資金が不足している場合は融資を検討することになります。

事業内容によっては、1,000万円以上の開業資金が必要になることあるため、自己資金だけで開業することは困難であるため、融資を前提に起業する方は多くいます。

ただし、融資を前提に起業をするということは、この後に解説する「融資に失敗するリスク」「借金を抱えるリスク」にも繋がります。

ですが、数千万もの自己資金を準備するハードルは高いため、自己資金を貯めるために起業時期を見送り続けるよりも、融資を受けて起業をしてしまう方がかえって起業のリスクを最小限に抑えることができるケースもあります。

「融資に失敗するリスク」や、「借金を抱えるリスク」にも当然、回避方法がありますので、これらのリスクを恐れる必要はありません。詳しくは、後ほど解説します。

・「小さく起業」でリスク回避

開業資金を最小限に抑え、「小さく起業」することが起業のリスク回避の極意とも言えます。

資金計画を立てた際に、開業に必要な資金の3分の1の自己資金の準備が難しい場合は、開業資金全体の見直しが必要です。

設備(モノ)に関しては、本当に必要なものなのか、グレードを下げられないか、中古で購入することはできないかなど、改めて開業資金を見直してみましょう。

理想の店舗像や、理想の立地、立派な事務所、起業時には夢が広がりますが、そもそも起業が出来なければ何の意味も持ちません。さらに開業資金にお金をかけすぎると、後々経営を苦しめる要因にもなります。

まずは、「小さく起業」をし、早い段階で事業を軌道に乗せ、経営が安定してきてから理想のスタイルに拡充しても遅くはありません。

【起業におけるリスク2】借金を抱えるリスク

融資を受けて起業をした場合、多額の借金を抱えるリスクがあります。

売上があげられなくでも融資の返済は続きます。

加えて、利息の支払い負担もあります。

さらに、もし病気やケガで働けなくなってしまったら、もし亡くなってしまったら、その借金の返済義務は基本的に家族が負担しなければならなくなってしまいます。このようなもしもの時に家族や周囲に迷惑がかかってしまうことは避けたいですよね。

【起業の失敗リスク回避方法】

・日本政策金融公庫の創業融資を活用する。

日本政策金融公庫の創業融資は、原則無担保・無保証人で融資を受けることができます。

つまり、万が一会社が倒産しても返済をしなくて良いということです。

この制度を利用することで、借金を抱えるリスクはほぼ0と言えます。

ただし、個人事業主の場合は融資の借入名義が事業主本人ですので廃業した場合でも返済はしなくてはなりませんので注意してください。

日本政策金融公庫の創業融資について詳しくはこちらの記事を参考にしてください。

・団体信用生命保険の加入でもしもの時に家族に借金を残さない。

団体信用生命保険に加入することで、代表者の方が、死亡又は所定の高度障がい状態になった場合に、家族が借金の返済をしなくてよくなります。加入には「特約料」がかかりますが、家族に迷惑をかけたくないとお考えの方は、加入をおすすめします。

・民間の保険で働けなくなった時をカバー

民間の保険に加入して、働けなくなってしまった時の借金の返済をカバーできるようにしましょう。

先ほど解説した団体信用生命保険では、死亡又は高度障がい状態になった場合にのみ、借金の返済が免除されるだけです。病気やケガなどで一時的に働けなくなってしまった場合は、保険の対象にならないため借金の返済は続きます。

民間の保険に加入し、家族や周囲の負担にならないよう備えておきましょう。

【起業におけるリスク3】融資に失敗する

融資を前提に起業をする場合、融資の審査に通らないというリスクも存在します。

融資が通らず、起業ができないという事態は絶対に避けたいです。

【起業の失敗リスク回避方法】

・自己資金を開業に必要な資金の3分の1以上準備する

融資の失敗を回避するには、自己資金を開業に必要な資金の3分の1以上準備しておきましょう。

【資金計画の立て方】の中でもお伝えしていましたが、融資を前提に起業するといえど、自己資金は必ず必要であり、融資を成功させるために重要な要素なのです。

なぜなら、自己資金は起業のために計画的にコツコツ準備してきたことや、起業に対する情熱を伝えることができるからです。自己資金は多ければ多いほど融資の審査ではプラスになります。

融資審査における自己資金の考え方については、こちらの記事を参考にしてください。

・創業計画書を作り込む

融資の成功させるために最も重要ともいえるのが、創業計画書です。

創業計画書を作り込み、事業の実現可能性を伝えましょう。

起業時は、事業の実績がないため、融資可否の判断はこの「創業計画書」にかかっていると言えます。

つまり「計画」だけで融資が受けられる最初で最後のチャンスなのです。

ただし、ただ見映えの良い創業計画書を作るだけでは当然、審査では見抜かれてしまいます。

しっかりの根拠の説明でき、第三者が納得のいく創業計画書を作成する必要があります。

創業計画の作り込み方については、こちらの記事を参考にしてください。

・専門家に相談する

融資を受けることに少しでも不安がある方は、融資の専門家に相談することをおすすめします。

融資は一度失敗すると、原則半年間は再チャレンジができません。

融資の専門家は、融資を成功させるノウハウを持っています。

資金調達額のUPが期待できたり、創業計画書の作成サポートや、面談対策、金融機関に直接交渉をしてくれることもあります。

融資を検討したら、まずは、初回相談無料の専門家に相談してみましょう。

創業融資を専門家に相談するメリットについてはこちらの記事を参考にしてください。

【起業におけるリスクその4】売上が上がらない

最も懸念するリスクは「売上が上がらないこと」ではないでしょうか。

起業当初は知名度が低いため、なかなか売上は上がりにくいものです。

しかし、売上が上がらない状態が続けば、ご自身もちろん、家族、従業員も生活ができなくなってしまいます。

最悪の場合、早期撤退に追い込まれてしまう可能性があります。

「売上ばかりはやってみないとわからない!」と考えるのが一般的ですが、事前準備に力を入れておくことで「売上が上がらない」リスクを最小限に抑えることができます。

【起業の失敗リスク回避方法】

・起業前に必要な売上を確保できる目途を付けておく。

起業前に、必要な売り上げを確保できるのか、ある程度目途を付けておきましょう。

可能であれば、起業前に営業して見込みの顧客及び売上を先に確保してしましましょう。

「最低毎月いくらの売上があれば赤字にならないか」を算出し、ご自身のキャパシティや設備環境と現実離れしていないかを確認しましょう。

毎月の売上げや経費を算出し、利益がいくら残るのかを、電卓をたたいて収支計画を立てていきましょう

たとえば仕入れや家賃、給与などで毎月220万円の経費が掛かるのであれば、最低でも月220万円の売上がなければ赤字になってしまいます。

具体的な収支計画の立て方については、こちらの記事の「ステップ9.事業の見通し」以降を参考にしてみてください。

具体的な収支計画が立てられたら、ご自身のキャパシティや設備環境と現実離れをしていないかをチェックしましょう。

例えば、飲食店で客単価が3,000円とした場合、220万円の売上を上げるには一か月に733人のお客様に来店してもらわなければなりません。営業日数を25日とした場合、1日当たり30人の来客が必要です。

この人数分の料理をさばけるのか?席数は十分か?などを検討する必要があります。

・市場の調査を行う

起業する業界や、起業する地域、競合他社などの市場の調査を行いましょう。

起業する業界が「衰退分野」である場合、当然のことながら起業のリスクは高くなります。

これから起業を考えている方は 「成長分野」で起業することをおすすめします。

市場・業界の動向の調査方法は、①定量調査と②定性調査の2つがあります

それぞれ解説します。

①定量調査

定量調査とは、認知度や、商品・サービスの購入頻度、リピート率など明確に数値として表すことができる市場の調査方法です。信憑性の高い情報です。

定量調査の情報収集の方法は、下記を参考にしてください。

~定量調査の情報収集方法~

市場規模の情報を収集する先としておすすめの機関は下記のとおりです。

●経済産業省

●総務省

●業界団体

●政府系のシンクタンク(調査・研究・分析)

日本銀行金融研究所 / 日本国際問題研究所 / 防衛研究所 / 経済産業研究所

●民間のシンクタンク(調査・研究・分析)

日本総合研究所 / みずほ総合研究所 / 三菱UFJリサーチ&コンサルティング / 野村総合研究所 / 大和総研 / ニッセイ基礎研究所 / 第一生命経済研究所 / 農林中金総合研究所 / 信金中央金庫 地域・中小企業研究所 / 三菱総合研究所 / NTTデータ経営研究所 / PHP総研 / 電通総研 / 富士通総研

これらで必要な情報が得られない場合は、ご自身でリサーチの専門業者に依頼することもできます。

②定性調査

定性調査とは、数値では表すことのできない、顧客の意見や、商品の購入までのプロセスを調査するものです。

インタビューや、行動観察をすることで調査をすることができます。

例えば、競合他社に潜入し来店顧客の行動を観察したり、出店予定地に出向き、その地域の住民の属性や人の流れ、交通量などを自分の目で見て調査したり、実際にインタビューをするなどの方法があります。

上記の①定量調査、②定性調査の他にも、経営者は情報収集が重要です。

日経新聞を読んだり、世の中のトレンドの変化など常に情報のアンテナを高く張るようにしましょう。

専門家がおすすめするおすすめの成長分野の職種についてはこちらの記事を参考にしてください。

・営業(集客)戦略を立てる

市場の調査を行ったら、対象となる顧客にどのようにアプローチしていくのか戦略を立てます。

近年では、InstagramやTwitter、ブログ等のSNSを活用したWEBマーケティングが主流となっていますが、

地域に根差した事業内容であれば、チラシのポスティングや地域新聞への掲載などが有効と言えます。

業種によっては、営業先リストや見込み顧客リストなどを作成し、起業後すぐに営業活動ができるようにしておきましょう。

・半年間は売上が上がらないことを想定して現金を備えておく

どんなに事前準備をしていても、起業初期は知名度が低いため売上が上がりにくいです。

業種によっては、売上の代金の入金が2・3が月後になってしまうケースもあります。

帳簿上の売上はあっても現金が入ってこない状態が続きます。

その状態でも、家賃や水道光熱費、人件費の支払いはやってきます。

半年は売上が上がらない、または売上代金の入金がないことを想定して、現金を多めに備えておきましょう。

・副業から始めて様子を見る

会社を辞めて、起業していきなりそれだけでやっていくことにリスクを感じる方は、副業で小さく始めて、売上が立つ見込みができてから独立することもリスクを最小限に抑えた一つの方法です。

インターネット上で仕事を請け負う業種なら、会社との両立もしやすく非常におすすめです。

店舗型ビジネスでも、曜日と時間を限定し貸してくれるところもあります。

副業から始めて、本業に出来る売上の目途が立ってからでも遅くはありません。

【起業におけるリスクその5】従業員の確保ができない

アルバイトやパート、社員を雇用したいのに、求人募集をかけても人が集まらないリスクです。

特に過疎地では人口自体が少ないため、魅力的な条件にしても応募が来にくいもの。

雇用できないと企業としての成長は止まりますし、売上も上がりません。

【起業の失敗リスク回避方法】

・給与や福利厚生を見直す

近隣の同業他社より給与や福利厚生面が良くない場合は、条件の引き上げを検討しましょう。

時給を10円アップさせた場合でも、8時間勤務で80円、20日稼働でも1,600円アップで済みます。

人件費は上がるものの、取り戻せないほどの金額ではありません。

周囲の企業が出している求人情報をチェックして、応募が来やすい条件を設定し直しましょう。

・柔軟な働き方に対応する

「オンラインでの業務可能」「時短勤務OK」「フレックスタイム制導入」のように、柔軟な働き方に対応することで応募が増加する可能性があります。

現在のニーズとして「収入よりも自分の時間を優先したい」とする人も一定数存在するため、応募数増加が促されるのです。

開店時間が決まっている業種では難しいかもしれませんが、どうしても応募が来ない場合は一考の余地があるでしょう。

・求人の対象者を広げる

「足の不自由な人でも応募OK」「外国人積極採用」「○歳以上も歓迎」

このように応募できる範囲を広げるだけでも、リスク回避につながります。

採用後の教育は若干時間がかかるかもしれませんが、長期的に見れば採用が長引く方が痛手を伴うことは明らかです。

また、多ヶ国語を流暢に話せる外国人、デスクワークが得意な障害を抱える人、手先が器用な高齢者等、業務に支障をきたすどころか貢献してくれる人も大勢埋もれているものです。

採用側になるのですから、想定の範囲外からの応募も前向きに採用しましょう。

・従業員にこだわらず外注を活用する

従業員を採用することにこだわらず、外注に依頼できる業務は、外注に発注しましょう。

外注のマッチングサイトもあるため、簡単に依頼が可能です。

【起業におけるリスクその6】売掛金の回収がうまくいかない

起業して事業がスタートすると、「売掛金」の回収リスクも懸念されます。

売掛金とは、売掛金は、企業が商品やサービスを提供したものの、代金をまだもらっていない状態のお金のことです。たとえばフリーランスエンジニアとして起業した場合、一般的に報酬が振り込まれるのは「仕事が完了してから」になります。

そこでよくあるのは「納品後に連絡が取れなくなり踏み倒される」「支払い期日を延ばされる」といったケースです。売掛金を回収できないとタダ働きになってしまいますし、事業の継続も困難になります。

【起業の失敗リスク回避方法】

・信用情報をチェックする

取引価格が高額である場合、取引相手の財務の信用情報を帝国データバンクなどを利用して事前にチェックし、問題がないか確認が取れてから仕事をスタートさせるようにしましょう。取引価格が高額かどうかは、この売上の回収ができなかった場合、次の仕事でカバーできるか否かを基準に、ご自身が高額だと判断する場合で問題ありません。

・完全前払い/着手金/着手・中間金 で取引する

事前に信用情報が確認できない、回収の不安がある先に対しては、その程度に応じて、「完全前払い」「着手金」「着手・中間金」を設けるようにしましょう。

特に起業時は、売上を取りたいという気持ちが先行し、取引先から提示された条件を飲んでしまいがちですが、お金が回収できず倒産してしまう会社も多いため、時には信用がないような先は取引を断るといった勇気をもつことも重要です。

・決済代行サービスをはさむ

決済代行サービスとは、クレジットカード会社等と企業との間に入り、決済サービスを一括で利用できるサービスのことです。

たとえばネットショップの場合、クレジットカード等で先に決済してもらい、決済が確認できてから商品を発送します。

お客様のお金は一旦決済代行サービス会社が預かるため、お客様に不安なく先払いしてもらえる仕組みです。

事業形態にもよりますが、可能であれば決済代行サービスを利用して、売掛金の未回収を防ぎましょう。

・契約書を取り交わす

作業開始前に必ず契約書を取り交わしましょう。

売掛金の支払日や遅延した場合の延滞金等を設定し了承を得ておくと未払いの抑止力になります。

また最終的に売掛金が回収できなかった場合、訴訟する際の有力な証拠としても使えます。

【起業におけるリスクその7】商品・サービスの陳腐化

売上が安定しても、その状態がずっと続くとは限りません。

同業他社による新しい製品や革新的なサービスが次々に発表される今日、同じ商品を売り続けられることはほとんどないのです。

起業時に取り扱っていた商品やサービスは、いつか必ず陳腐化します。

そのことに気づくのが遅れると、同業他社から後れを取り、売上回復まで時間を要することになるでしょう。

【起業の失敗リスク回避方法】

・顧客アンケートを取る

匿名アンケートには本音が垣間見えるものです。

取り扱っている商品等の満足度も正直に書いてくれるでしょう。

またアンケートに答えてくれる顧客は「より良い商品・サービスが提供されること」を願っています。

その期待を読み取り応えることで、さらにお客様に喜ばれる企業へと成長できるはずです。

・商品・サービスを複数準備する

1つの商品・サービスが陳腐化しても、他の取り扱い商品等がそうでなければ売上が急落することはありません。売上が急落しなければ商品等を刷新する時間が生まれます。

特に技術革新が早い業界等では非常に重要なリスクマネジメントです。

・情報に敏感になる

社会は常に進化し続けますから、最新情報を常に仕入れておきましょう。

商品・サービスの陳腐化を防ぐには、一度刷新して終わりではありません。

常に最新の流行を取り入れ、自社の強みと融合させて高みを目指し続ける必要があるのです。

起業したら、情報収集も仕事の1つに加えてください。

起業の専門家おすすめの情報収集の方法を紹介します。

~起業の専門家おすすめの情報収集の方法~

①日経新聞を毎日読む

日経新聞は毎日読むようにしましょう。

自分の興味のある個所だけでなく全体を読むことを心がけてください。

全て読むのが大変という方は、見出しとリード文だけでも読むようにしましょう。

②海外の情報もWEBサイトを通じでチェック

海外の情報も欠かさずチェックするようにしましょう。

おすすめのWEBサイトは次の3つです。

海外の起業家情報をチェックできます。海外発のビジネスのアイデアやヒントをチェックできます。

海外のスモールビジネスのトレンドを見ることができ、成功ヒントを得ることができます。

海外のサイトですが、Google翻訳を使えば全く問題なくチェックすることができます。

海外のまとめサイトでトレンド情報が記載されています。

海外のサイトですが、Google翻訳を使えば全く問題なくチェックすることができます。

③有料のメルマガを登録し、強制的に読むようにする

メルマガに登録して強制的に読む習慣をつけましょう。

専門家がおすすめする有料のメルマガは次の4つです。

「ビジネス知識源プレミアム有料版」

吉田繁治(よしだしげはる)

経営コンサルタント 読者投票で『まぐまぐ大賞2019 時事解説 1位』を獲得

月額費用:630円

配信:毎週水曜日

(内容)

最新の経営や戦略を基礎から高度な内容で思考力が深まり発想力が身に付くメールマガジンです。

「夏野剛チャンネル」

夏野剛(なつのたけし)

実業家 株式会社KADOKAWA取締役執行役員 株式会社ドワンゴ代表取締役社長

i-modeを生み出しNTTドコモに一兆円を超える利益もたらすだけでなく、絶対に無理と言われた『ニコニコ動画』を黒字化させた。

月額費用:550円

配信:毎週金曜日

(内容)

時事ネタとビジネスモデル分析などが特徴のメールマガジンです。

「堀江貴文のブログでは言えない話」

堀江貴文(ほりえたかふみ)

実業家、著作家、投資家

月額費用:880円

配信:毎週月曜日

(内容)

経済情報から芸能界の裏話とっておきの情報と斬新なアイデアがあるメールマガジンです。

「高城未来研究所」

高城剛(たかしろつよし)

ライター、映像作家、広告プロデューサー、DJ、カメラマン

月額費用:月額880円

配信:毎週金曜日

(内容)

世界情勢の裏側、エネルギー、水と食物、テクノロジーとメディアなどの未来の動向を読み解くメールマガジンです。

【起業におけるリスクその8】天候や自然災害、感染症の拡大

日本は台風・地震・洪水・津波・噴火等が定期的に起こる災害大国として世界中から知られています。

また、新型コロナウイルスのような感染症の拡大の恐れも0ではありません。

店舗型ビジネスの場合、天候不良や自然災害、感染症が拡大すると売上が落ちるどころか営業の自粛なども余儀なくされてしまいます。自然災害が直撃した場合には、修繕費用が膨大になる可能性も高く、リスクマネジメントは欠かせません。

また店舗を持たない事業でも、お客様が災害に巻き込まれて購入どころではなくなり、売上低下となるケースも十分考えられます。

東日本大震災では東京が大混乱となり、停電や通信規制により一時的に経済もストップしたことを忘れてはなりません。

【起業の失敗リスク回避方法】

天候の変化や自然災害を回避することは不可能ですが、もしもの時に備えておくことで被害を最低限に抑えることができます。また、被災してしまった時に使える公的支援制度について知っておくだけでも緊急時に慌てずに済みます。

・保険に加入する

主に店舗型ビジネスのリスクマネジメントです。

地震や洪水等の自然災害により店舗に損害が出た際に、保険金が支払われる保険商品があります。

「店舗が流される」等の重大な災害に見舞われたとしても、保険金が入れば比較的冷静に立て直せるでしょう。

・公的支援制度を知っておく

災害などの緊急事態が発生した際には、公的な支援を受けることができます。

罹災した中小企業者向け運転資金の貸付制度があります。

このような制度があるということを知っておくだけで、被災しても落ち着いていられますし、事業再開の目処も立てやすくなります。

・収益源を1つに絞らない

収益源を1つに絞らず、いつでも多角化できるように備えておきましょう。

実際に事業を多角化しておくわけではなく、あらかじめ複数の戦略を持っておき、もしもの時にすぐに別の戦略を実行できるようにします。商品は同じでも、改良を加えて他の収益源にできるようにするでも構いません。例えば、美容室の場合、店舗での施術メニュー以外に自宅でできるヘアケア用品、独自のシャンプーの販売などです。他にも独自のサービスや成功事例を元にした競合エリア外の店舗へのコンサルティングなどがあります。

【起業におけるリスクその9】業務上の過失

「配送中に事故を起こす」「提供した飲食物で食中毒が発生する」といったリスクです。

業務上の過失は人的ミスが大半を占めるため、完全になくすことはほぼ不可能です。

しかし一度発生してしまうと、経営を直撃する大損害にもなりかねません。

ある飲食店が集団食中毒を起こし、数ヶ月後に廃業となった事件は未だ記憶に新しいものです。

同じ鉄を踏まないように、しっかりと準備しましょう。

【起業の失敗リスク回避方法】

・マニュアル化の徹底と定期的なチェック体制

マニュアル化を徹底することで、人的ミスを限りなく0に近づけます。

コンビニは多くの雑多な作業をアルバイトが担っていますが、綿密に記されたマニュアルがあるので新人でも迷わずに求められる作業ができるのです。

ただし一度作成したマニュアルは社会の変化とともに古くなりますから、定期的なチェックが必要不可欠。

チェックと更新を繰り返して過失が起こる可能性を極限まで下げましょう。

・再発防止策の策定と周知

防止策を準備していても業務上の過失が発生することはありえます。

過失が発生してしまったら、再発防止策を策定し周知しましょう。

同じミスが続くようであれば、マニュアルを一から見直しても良いかもしれません。

・業務用保険の検討

事業者向けの賠償責任保険に加入しておくことも、リスクマネジメントの一つになります。

保険商品は豊富に揃っていますが、それ故に補償内容や条件が異なりますので、自社に最も合った商品を選択してください。

なお起業直後には加入できない保険商品もありますので、保険加入を前提としたリスクマネジメントはおすすめできません。

【起業におけるリスクその10】従業員がやめてしまう

採用した従業員が短期間で辞めてしまうリスクです。

すぐに辞められると、面接や教育にかけた時間が無駄になり、今後の採用活動に再び時間を費やすことにもなります。

もちろん人材は流動的で、引き止めるのは難しいものです。

若い学生をアルバイトで雇用しても、別会社で正社員になるため数年後には辞めていく、といったケースも珍しくありません。家庭の事情で転職せざるをえない人も少なくないでしょう。

これらは外部要因が引き金となっているため、ある種仕方のないことです。

問題は、職場への不満が募り辞めていくケース。

不満を感じて辞めていく人が多い場合は対策を講じなければなりません。

【起業の失敗リスク回避方法】

・外注を利用する

従業員雇用に代わり、外注に仕事を依頼するリスクマネジメントです。

現在ではデスクワークのほとんどをネット上で外注できますし、アルバイトも直接雇用ではなく「派遣」を利用するという手段もあります。

人の手が必要だからといって、必ずしも従業員を雇い入れる必要はないのです。

・家族や親族に手伝ってもらう

家族や親族なら気心が知れている分、業務内容を伝えやすいのではないでしょうか。

また不満や要望があった場合も話しやすいというメリットがあります。

また起業への理解がない親族でも、関心を持ってくれるはずです。

・退職理由を聞き改善する

同じ理由で辞める人が出ないように、辞める理由を潰していきましょう。

中には「給与が安い」「通勤距離が遠い」といった、対応できない理由で辞めていく人もいます。

しかし対処できる退職理由も少なからずあるはずです。

可能であれば退職前に理由を聞き出し、職場環境等の改善を試みましょう。

【起業におけるリスクその11】病気やケガで業務の継続ができない

経営者も人ですから、病気やケガを負うリスクは十分あります。

ここで問題なのは、本人の仕事ができなくなることです。

フリーランスとして仕事を請け負う場合は一気に収入がなくなりますし、店舗型ビジネス等でも売上ダウンは免れません。

健康維持は経営者に欠かせない仕事の1つなのです。

【起業の失敗リスク回避方法】

・所得補償保険を検討する

所得補償保険とは、病気やケガで働けなくなった際に保険金が支払われる民間の保険商品です。

保険料は発生しますが、無収入になった時の大きな支えとなってくれるでしょう。

家族がいる場合は、加入をしておくと安心です。

・マニュアル化を徹底する

経営者が病気やケガで業務が遂行できなくなっても、事業がうまく回るようにマニュアル化を進めましょう。

従業員用のマニュアルがあれば、教育者が不在でも数日は持ちます。

また経営者としての教育を実施することも良いでしょう。

辞めるリスクがありますので、一般の従業員よりも親族に教育するのがおすすめです。

・傷病手当金が支給される国民健康保険組合へ加入する

主に個人事業主のリスクマネジメントです。

傷病手当金とは、病気やケガのために3日以上仕事を休み賃金が支給されなかった場合に支給される制度です。

協会けんぽのような社会保険の場合、傷病手当金は支給されますが、国民健康保険では支給されません。

ところが一部の「国民健康保険組合」の中には、傷病手当金を支給する団体も存在します。

国民健康保険組合は、同業種の人々で作られた国民健康保険と同じような役割の公的組織、とお考えください。なお業種によって加入できる国民健康保険組合は異なります。

調べてみて傷病手当金の支給も実施する団体なら、リスクマネジメントのため加入してもよいでしょう。

2.まとめ

起業にリスクは付き物です。

リスクを恐れることは決して悪いことではありませんが、リスクを恐れて行動ができないことが一番のリスクと言えます。

事前に起こりうるリスクを把握し、回避する術を知っていれば、リスクを限りなく0に近づけることができます。

リスクを恐れる人は、リスクに備え回避することができる人です。

起業のリスクを回避する術を知ったあなたは、あとは行動するのみ!

起業の実現に向けて、今すぐ行動を起こしていきましょう!

コメント