日本政策金融公庫で融資申請の際必要な借入申込書の詳しい書き方を知りたい方必見!

日本政策金融公庫で融資を申し込む際に必ず提出が必要となる「借入申込書」。

今回は、この借入申込書の書き方について、全13の手順で詳しく解説していきます。

この記事を見ながら借入申込を完成させることができるよう資の専門家がわかりやすく図解付きで完全解説しました。

正しい書き方やポイントをマスターして、自信をもって借入申込書を提出しその後の面談や審査に備えましょう!

融資の申込までの全体の流れは以下の通りです。

まずは、全体像をしっかりと把握し、抜けや漏れがないように準備を進めていきましょう。

【融資申込の流れ】

1.必要書類の準備

融資の申込に必要な書類を入手しましょう。

詳しくはこちら

▶日本政策金融公庫で申込手続|必要書類を図解で完全ガイド

2.創業計画書の作成

最も審査で重要な書類である創業計画書を作り込みましょう。

詳しくはこちら

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

3.借入申込書の作成

本記事では、借入申込書の書き方を詳しく解説します。

4.申込

最寄りの日本政策金融公庫の支店へ、郵送または、インターネットで申込。

※インターネット申込の場合、借入申込書の記入の必要はありません。

インターネット申込について詳しくはこちら

▶日本政策金融公庫インターネット申込ガイド!初心者でも安心

5.面談

事前に提出をした創業計画書の内容に基づいて、約1時間程度実施されます。

詳しくはこちら

▶日本政策金融公庫の面談|全質問と模範解答例で完全攻略

6.審査・審査結果の連絡

面談実施後、1~2週間かけて審査が実施されます。

審査の結果は、電話または郵送で通知されます。

審査に通った場合は、併せて融資の契約書類が郵送されてきます。

融資の決定後から入金までの流れについて詳しくはこちら

▶日本政策金融公庫の融資決定後の手順【スムーズな入金を実現】

7.借用証書の記入

融資の契約書類、つまり借用証書を記入にその他、契約に必要な書類と併せて返送します。

詳しくはこちら

▶日本政策金融公庫の借用証書の書き方ガイド【記入例付き】

8.融資実行

融資契約書類の返送後、不備等がなければ、日本政策金融公庫に書類が到着してから概ね4営業日後に、融資の実行となります。

融資の申込から実行までは、最短でも約1か月程かかりますので、余裕を持って申込を進めましょう。

目次

1.もう迷わない!日本政策金融公庫の借入申込書の書き方全13手順

日本政策金融公庫の借入申込書の書き方を全部で13の手順を追ってお伝えしていきます。

この記事を参考にしながら一緒に書き上げてしまいましょう。

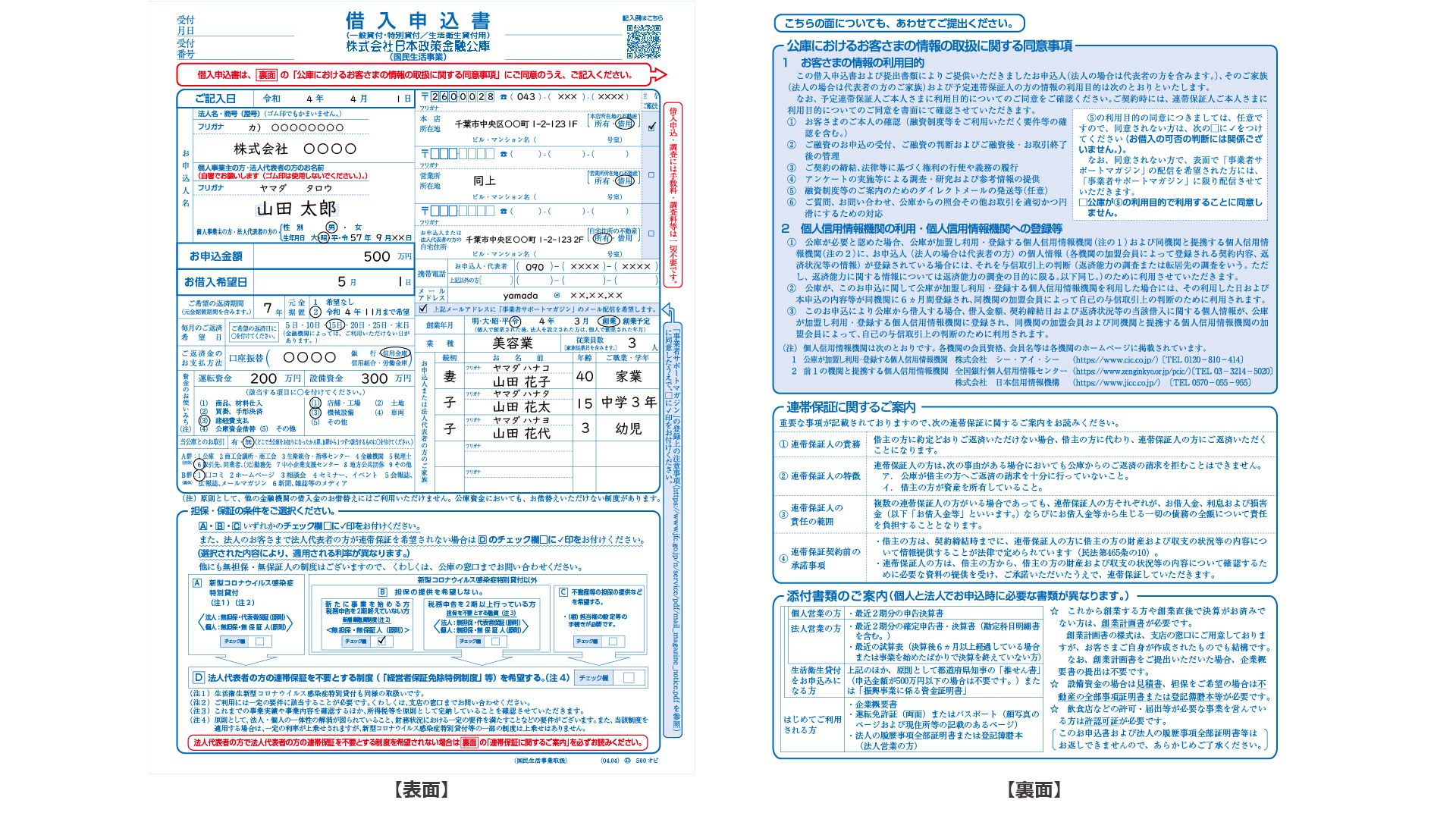

日本政策金融公庫の借入申込書は次のような書類です。

まだ、借入申込書が手元にないという方は下記よりダウンロードをしましょう。

https://www.jfc.go.jp/n/service/pdf/mousikomi190701_dl.pdf

※記入を間違えた場合は二重線を引き、訂正印を押印することで訂正可能です。

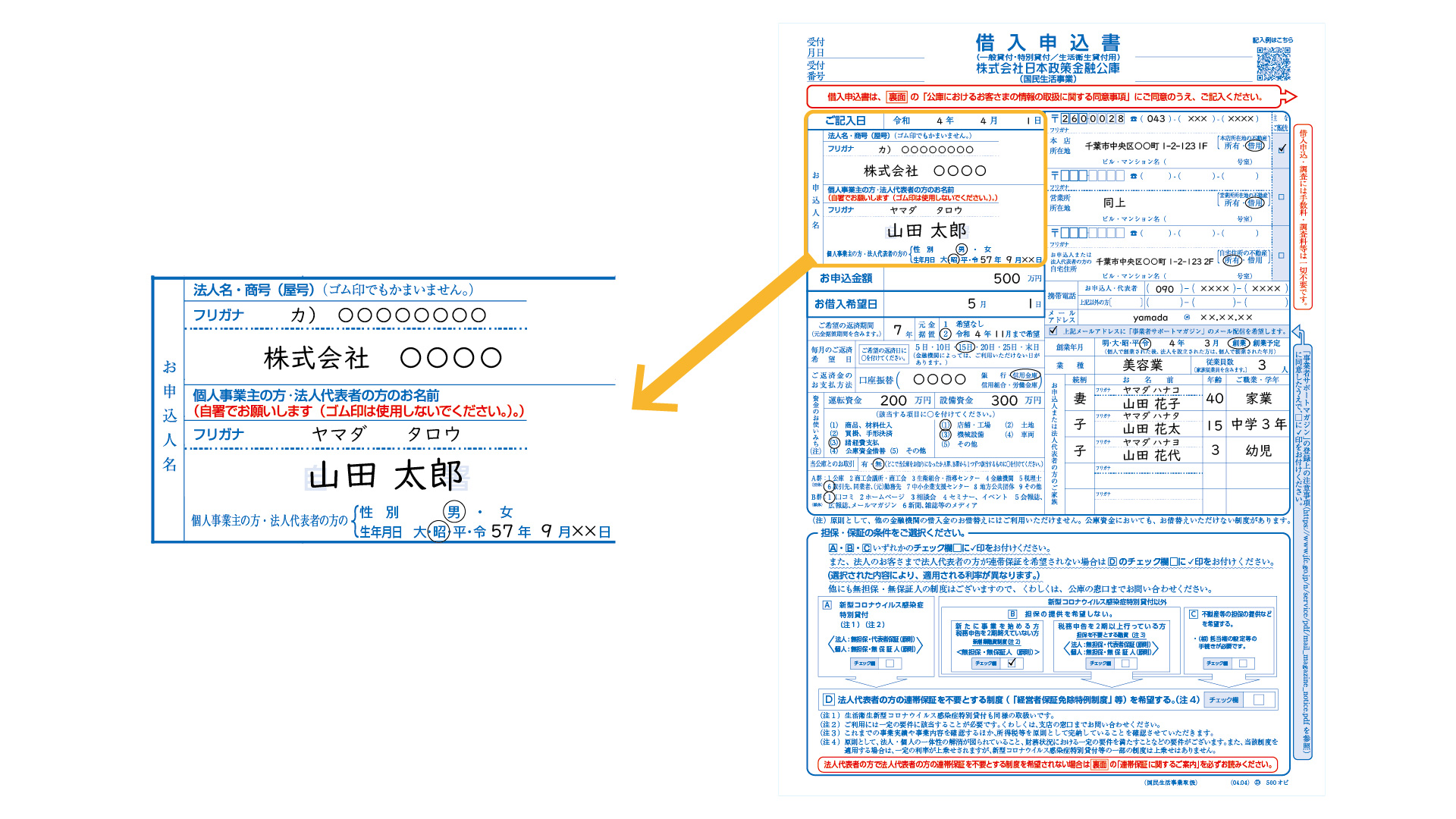

手順1.お申込人名

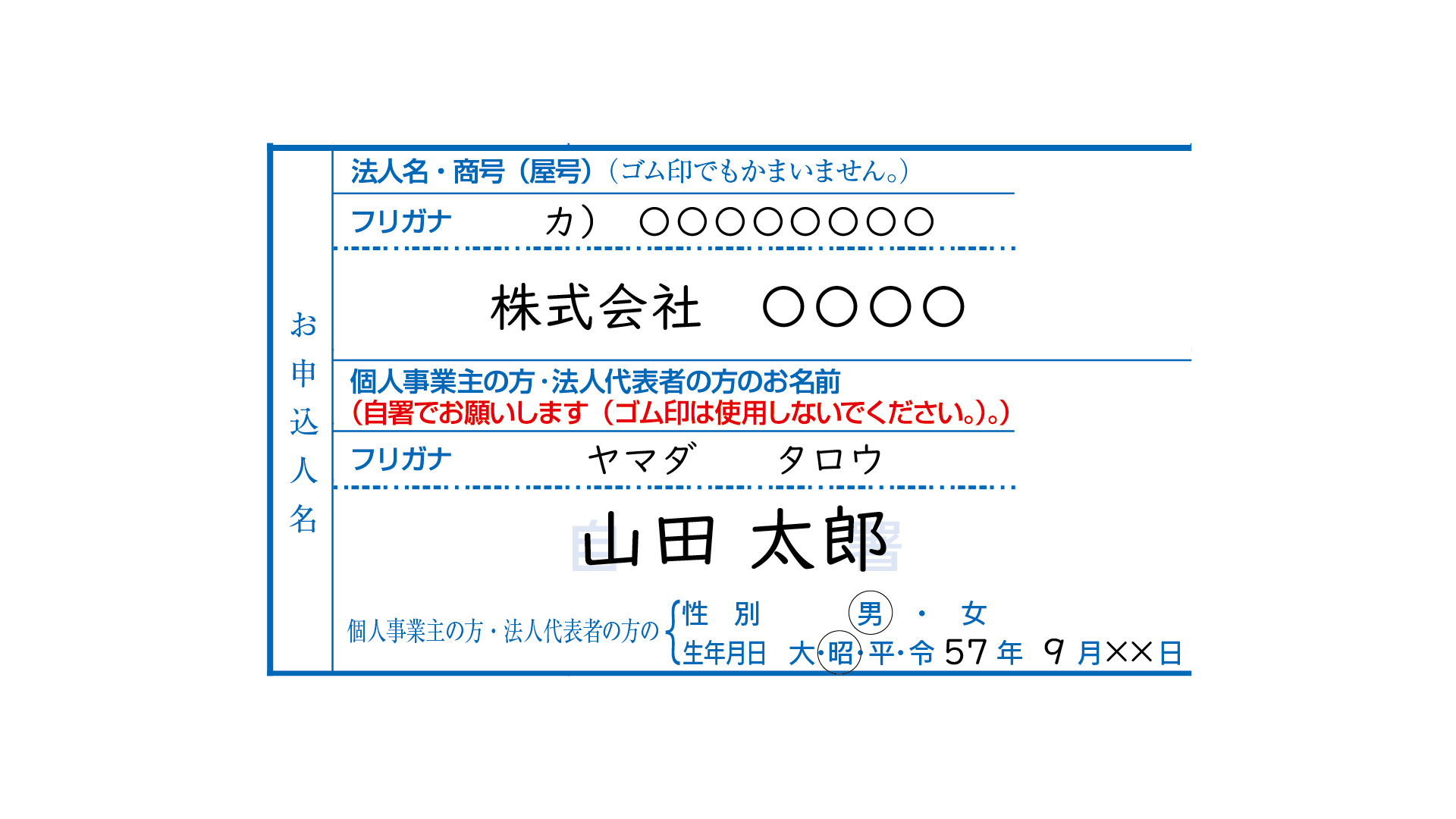

申込人名には、法人名、商号(または屋号)、申込者様の個人のお名前、性別、生年月日を記入します。

借入申込書にも太字で書かれていますが、申込者様のお名前は自筆で、ゴム印は不可です。

法人名・商号(屋号)はゴム印でも問題ありません。

ワンポイントアドバイス

【法人の場合】

法人名と法人代表者の氏名を記入しましょう。

近年の印鑑レス化の推進により、代表者印の押印は不要です。

法人の登記が完了していないと借入の申し込みが出来ないので注意しましょう!

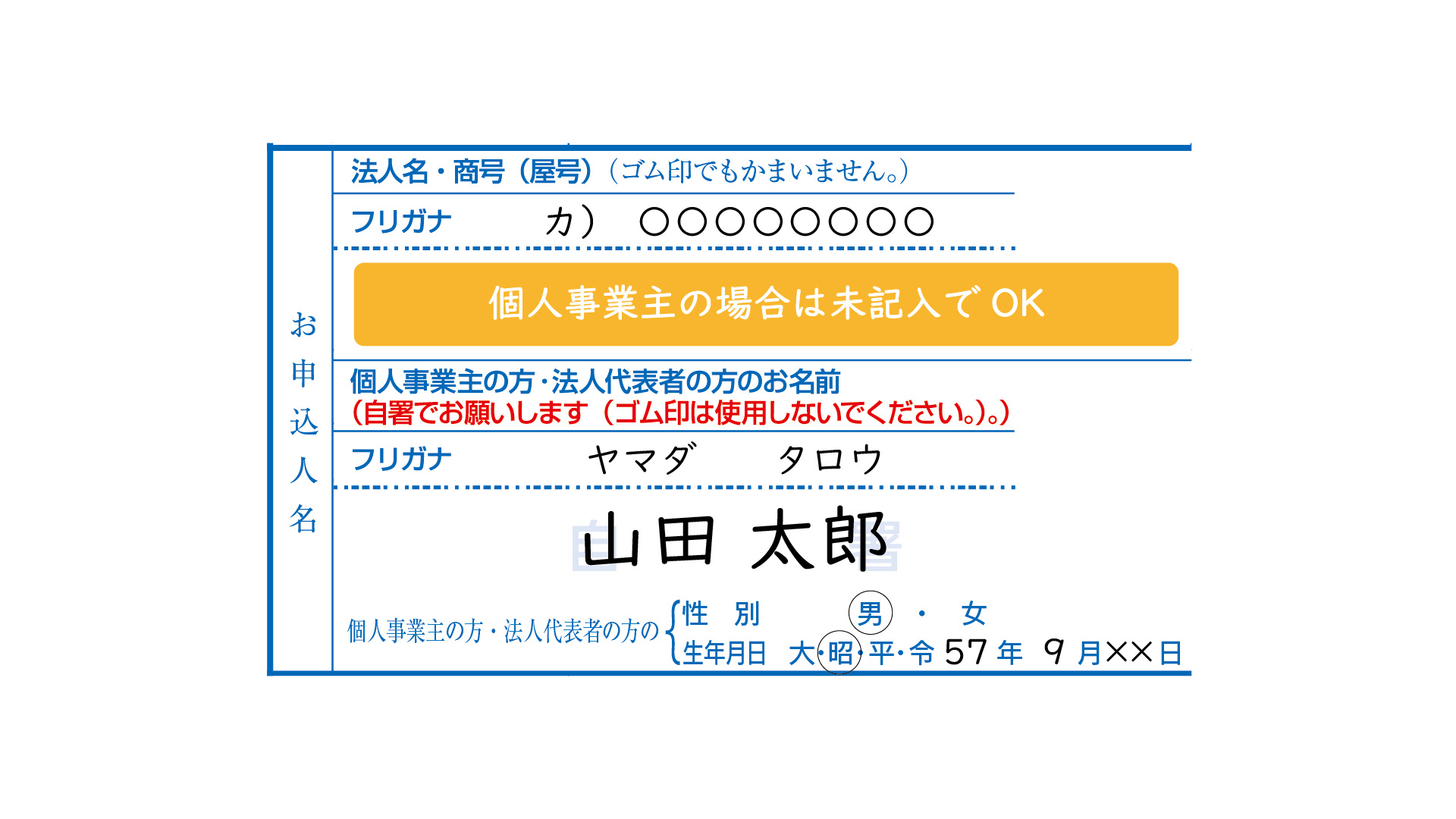

【個人事業主の場合】

屋号が決まっていれば、屋号と申込者氏名を記入しましょう。

屋号がまだ決まっていないという場合は、空欄で構いません。

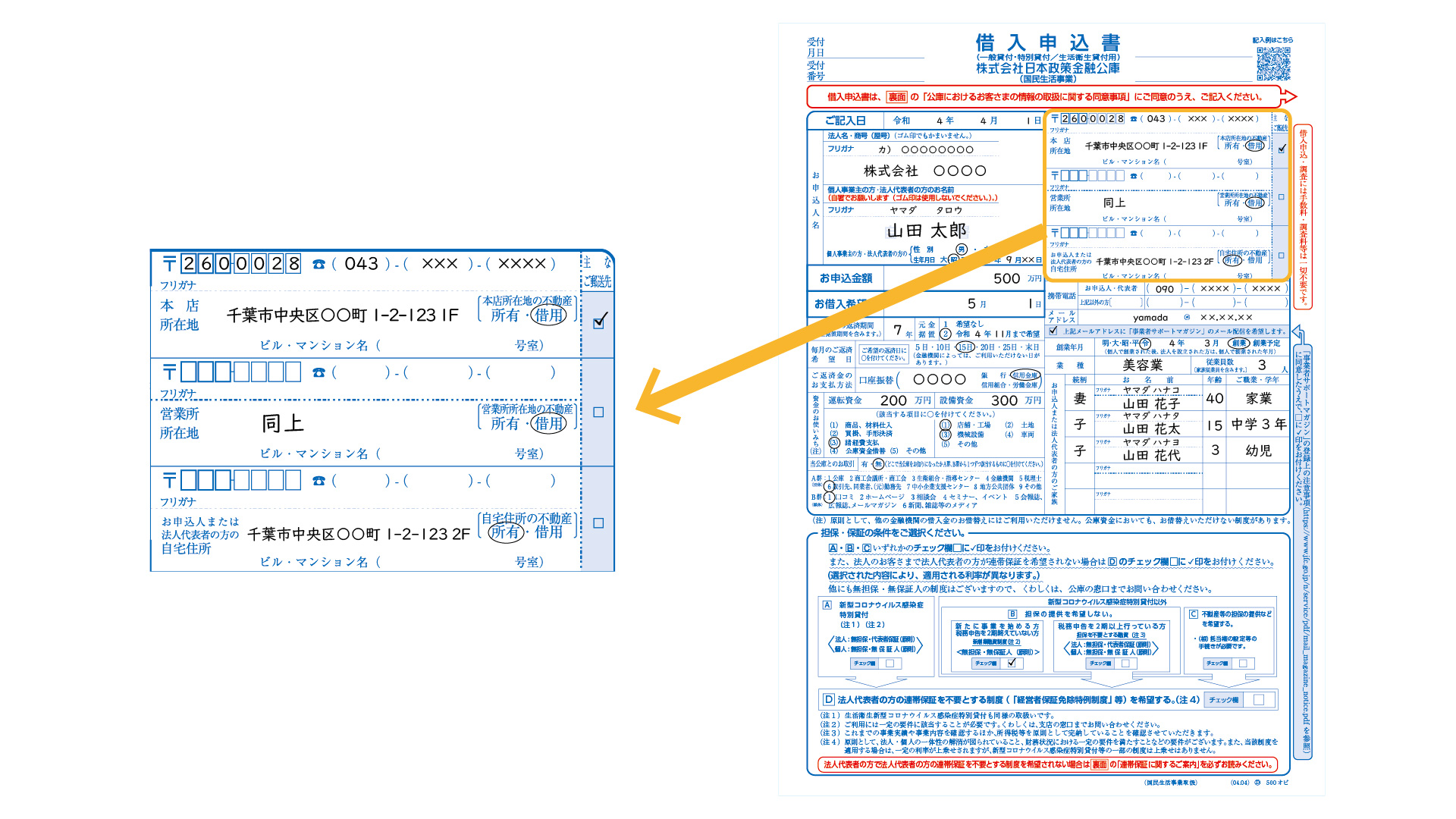

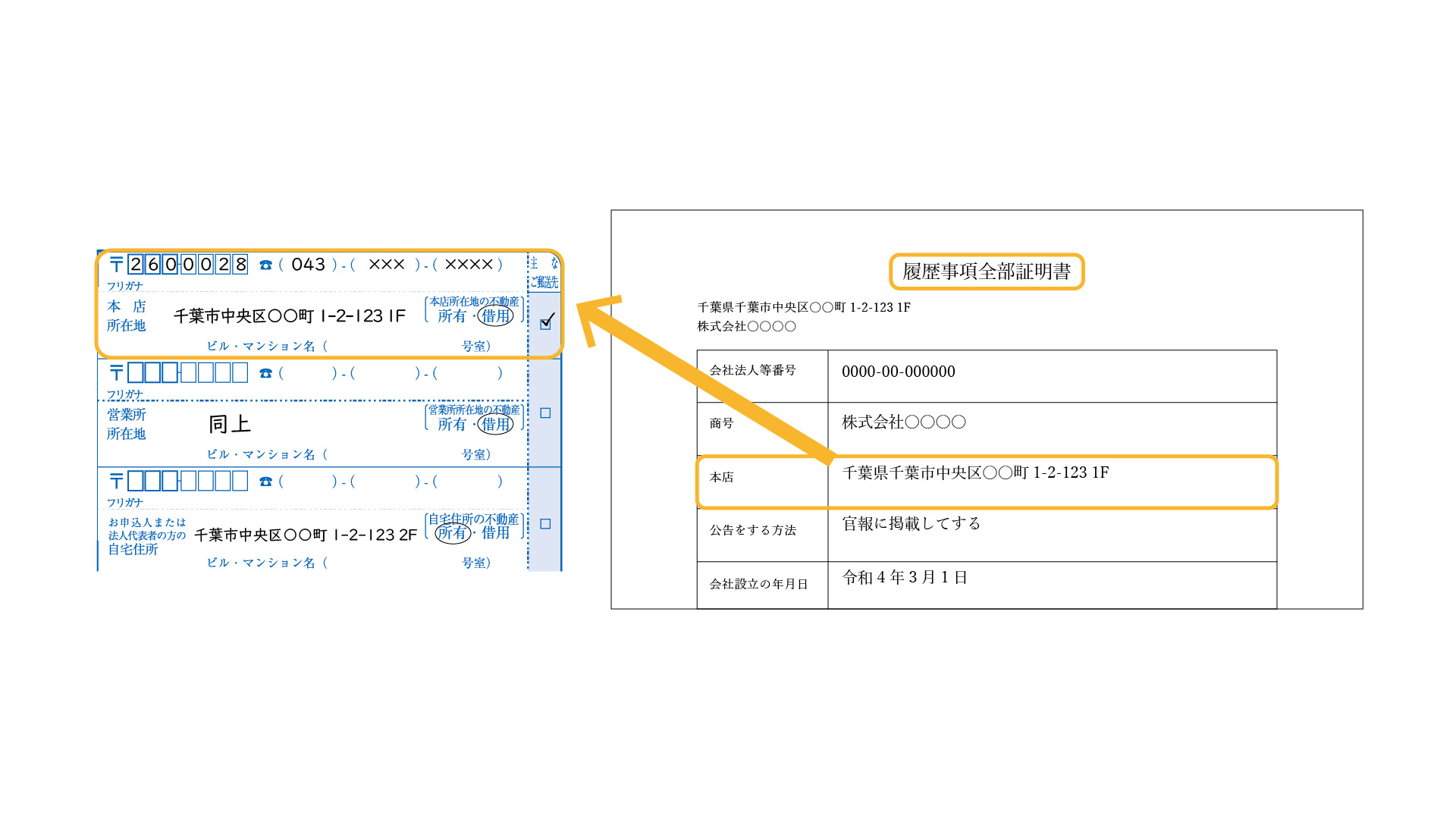

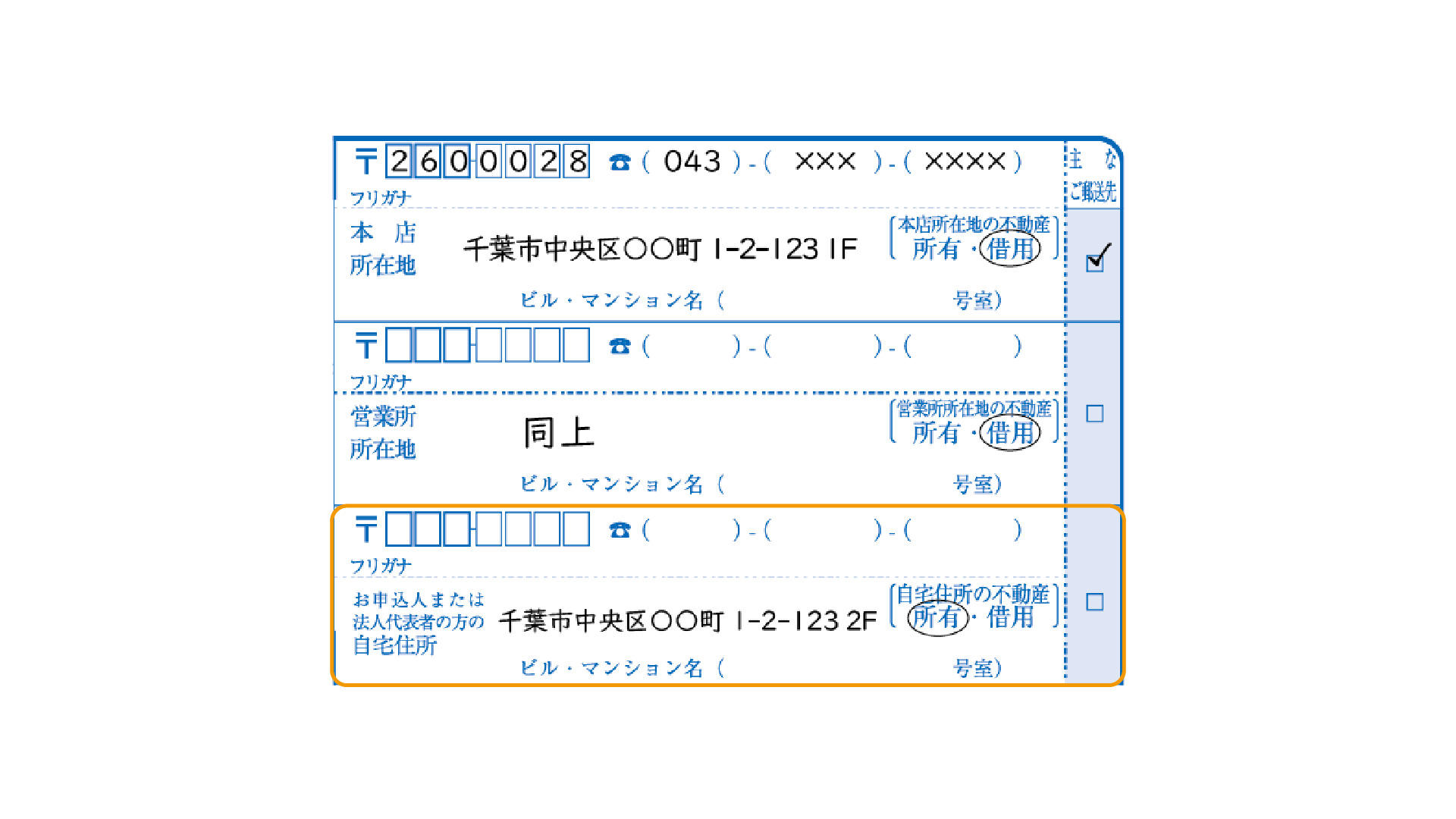

手順2.本店所在地・営業所所在地・自宅住所

ワンポイントアドバイス

【法人の場合】

本店所在地と営業所が別の場合はそれぞれの住所・電話番号を記入します。

法人代表者の自宅の住所・電話番号も記入します。

本店所在地は登記簿に登録されている住所を記入しましょう。

【個人事業主の場合】

営業所が自宅以外の場所の場合は営業所所在地・電話番号と、自宅の住所・電話番号を記入します。

自宅の住所は、住民票に登録されている住所を記入しましょう。

【個人事業主の場合の本店所在地・営業所所在地・自宅住所の記入例】

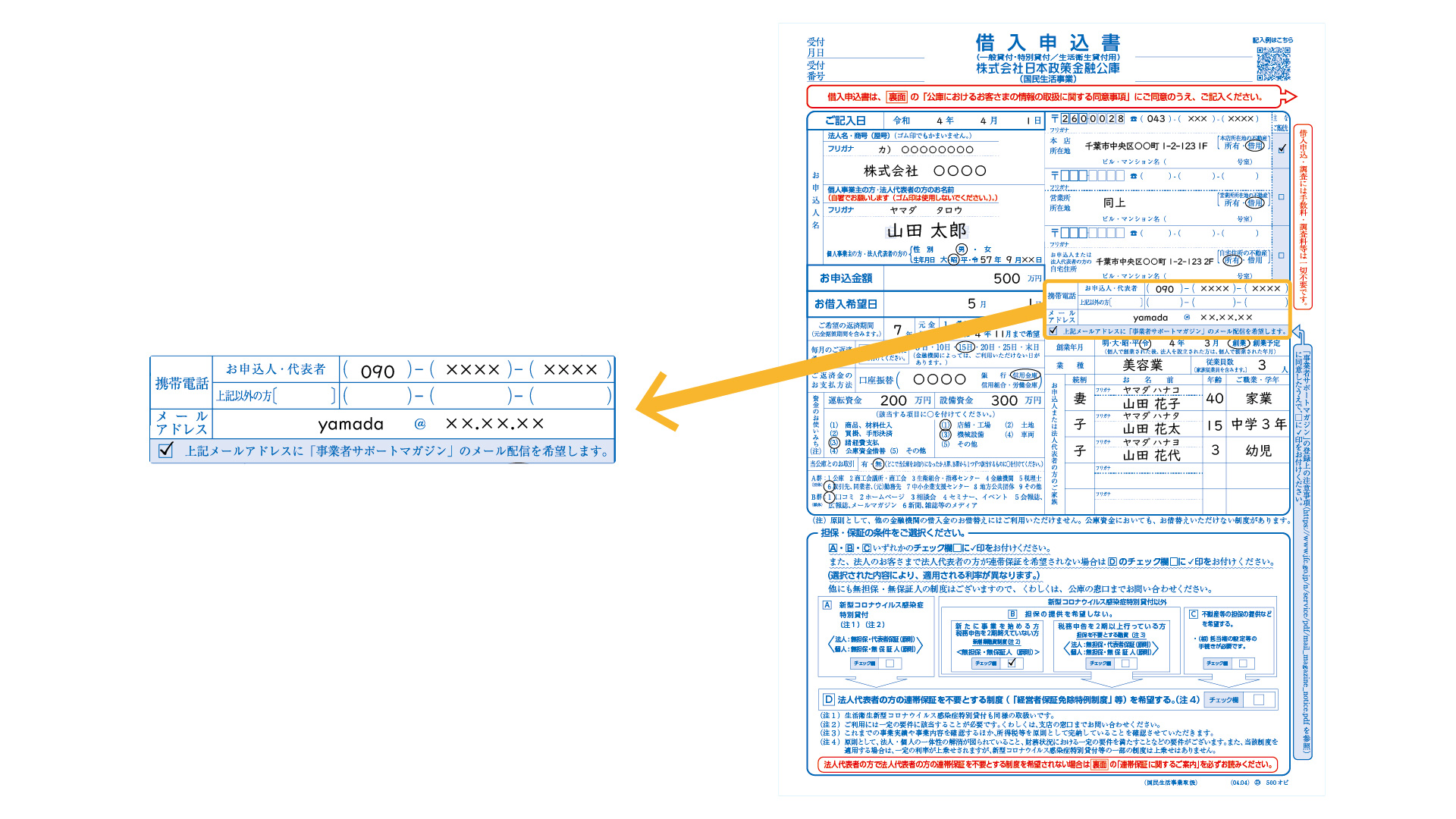

手順3.携帯番号・メールアドレス

ワンポイントアドバイス

携帯電話番号は、日本政策金融公庫の担当者から連絡が来る場合があるため、日中に連絡の取れる番号を記入しましょう。

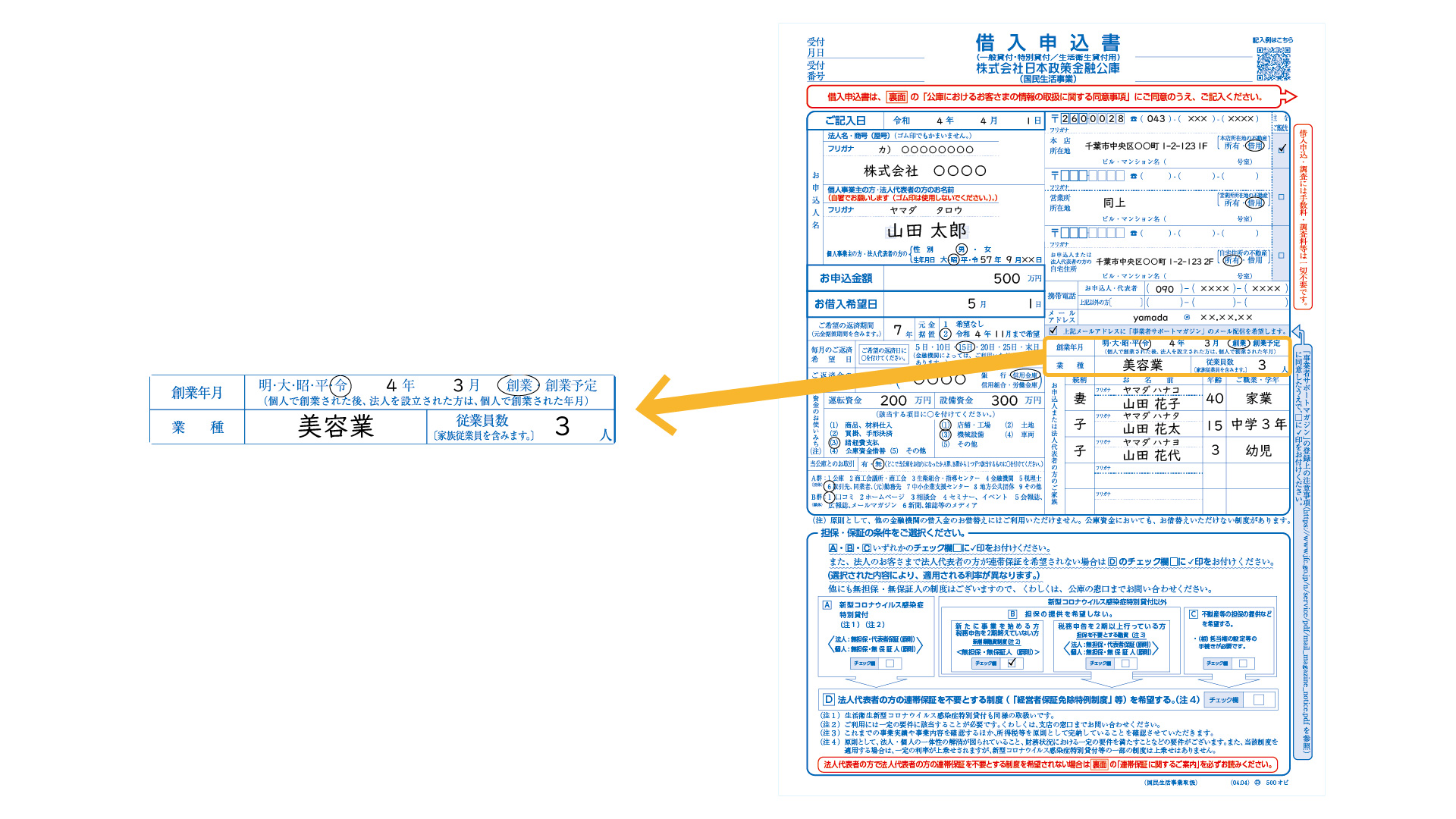

手順4.創業年月・業種・従業員数

すでに創業している場合は創業年月日を、これから創業する場合は創業予定日を記入します。

業種の欄には、これから創業する(もしくはすでに行っている)業種を記載します。

イメージがつきやすいよう、「飲食業(イタリアン)」など詳しく記載すると良いです。

従業員数には、借入申込者ご本人を除いた人数で、正社員の他、家族従業員やパートの人数も記入しましょう。

従業員数が未定の場合は、予定人数の記入で問題ありません。

ワンポイントアドバイス

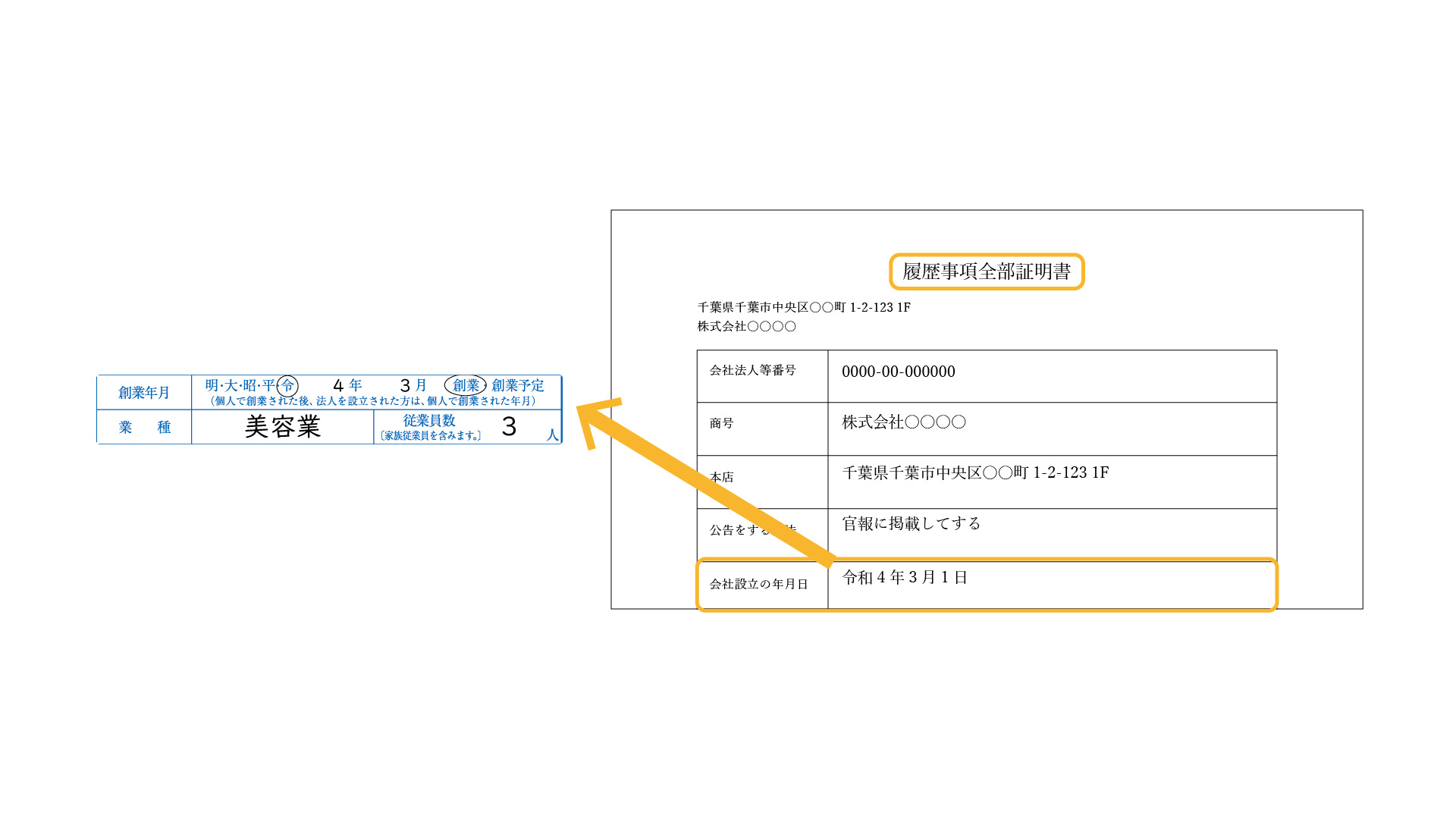

創業融資については、利用できる期間が「開業後2期を過ぎるまで」となっていて、この期間を過ぎると借入申込が出来なくなります。

創業年月日は、その期間の始点となる日付の為よく確認して記入しましょう。

登記簿謄本の会社設立日を記入します。

法人設立前に個人事業主として事業を営んでいる(法人成りした)場合は、個人事業を創業した日付を記載しましょう。

【個人事業主の場合の創業年月・業種・従業員数の記入例】

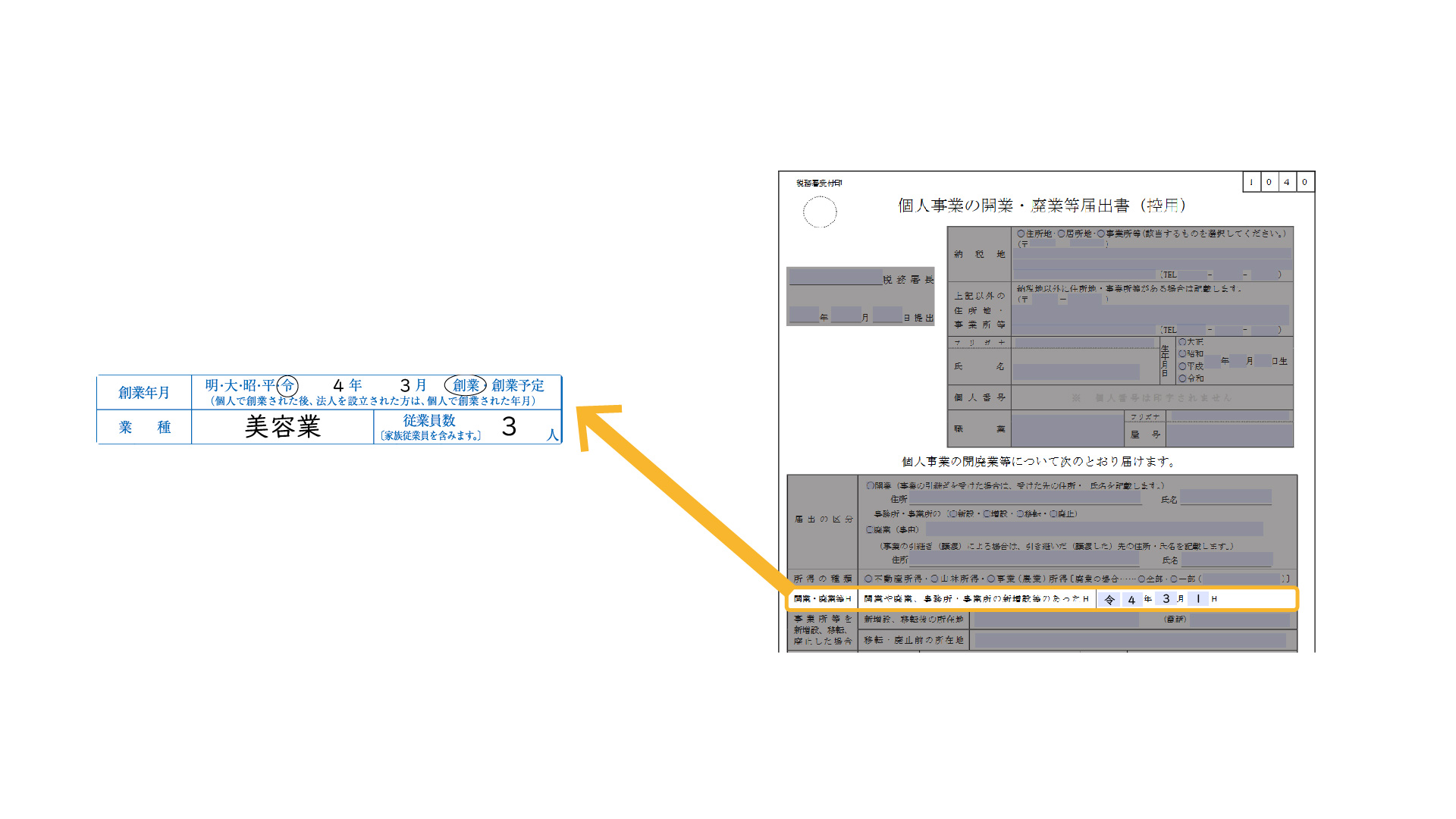

開業届の提出日を記入します。

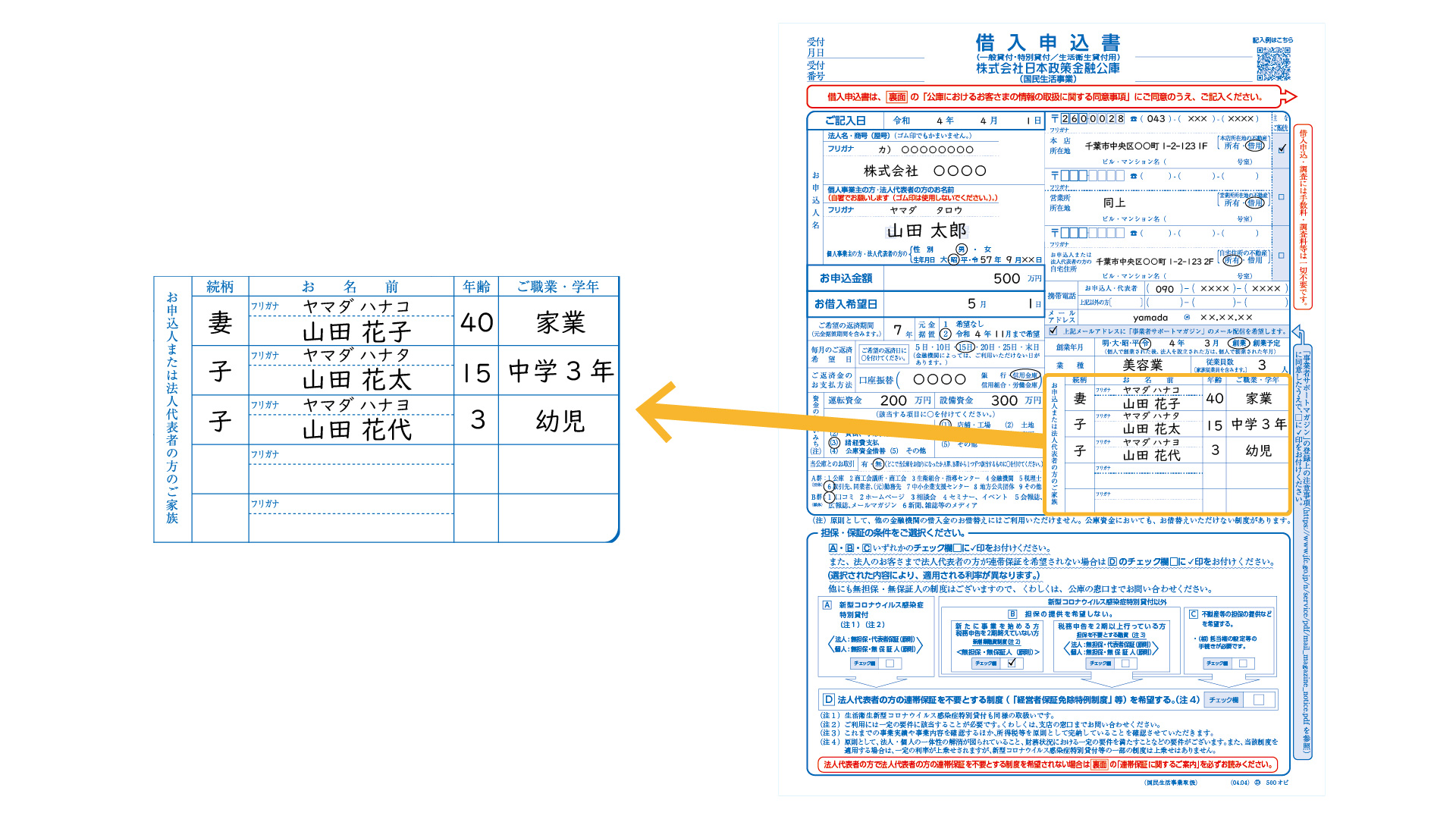

手順5.お申し込み人または代表者のご家族

代表者のご家族の続柄、名前、年齢、職業や学年を記載します。

ワンポイントアドバイス

ここでの家族とは、次の2つの条件に当てはまる人を家族と考え、記載するようにしましょう。

①住民票の登録住所に同居している

②同一生計である

同一生計とは、1つの主な収入源で一緒に生活をしている人のことを指します。

イメージとしては一つのお財布で生活している家族と考えるよいでしょう。

同居をしていない場合でも、生活費や学資金、療養費を負担している学生なども同一生計と考えます。

同居している場合でも、別生計のご家族は記入しないので注意しましょう。

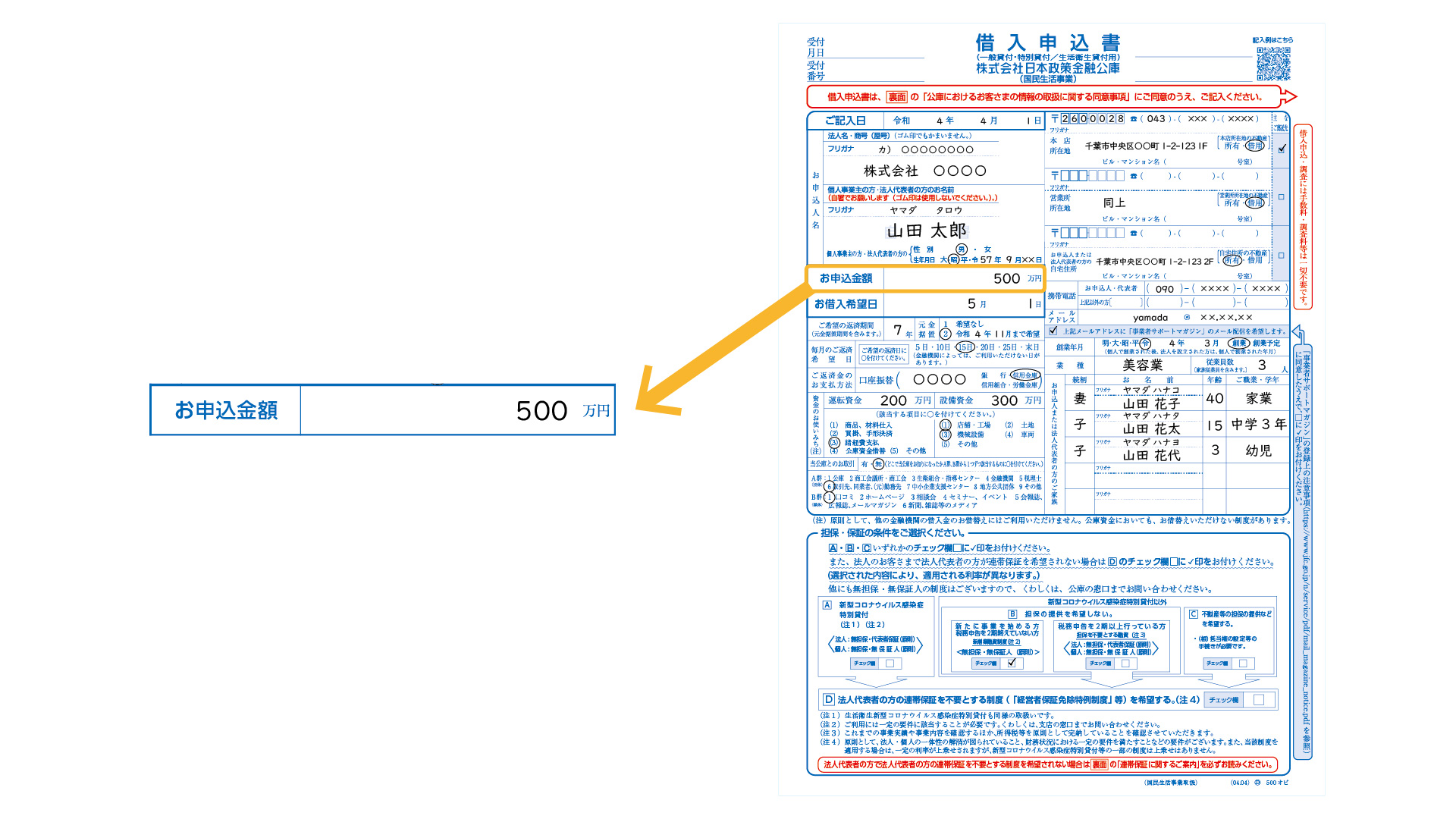

手順6.お申込金額

借入希望金額を記載します。創業の場合は、創業計画書に記載した金額と同額を記載しましょう。

すでに事業を行っている場合は、事業を継続する際に必要な資金額を記入します。

ワンポイントアドバイス

創業時の借入金額の目安は、自己資金の2~3倍と言われています。

自己資金が少なく借入金額が3倍以上になっている場合は、創業計画の見直しをおすすめします。

法人・個人事業主に共通して、日本政策金融公庫の審査の結果によって、借入申込書に記載した金額より実際の借入金額が減少することがあります。

借入金額の上限は創業融資の場合、日本政策金融公庫のHP上には7,200万円(うち運転資金4,800万円)と記載がありますが、実際のところ1,000万円までが現実的な上限金額と言われています。

創業計画書とは、これから創業する人、創業して間もない人が日本政策金融公庫に借入を申し込む時に提出が必要となる資料の一つです。

創業計画書の内容によって、申込者の事業が本当に成功するかどうかが判断される重要な書類です。

内容は、創業の動機、経営者の略歴等、取扱商品、サービス、取引先、取引関係等、従業員、お借入の状況、必要な資金と調達方法、事業の見通しなど多岐に渡ります。

必要な資金と調達方法という項目では、創業する際に必要な金額と、その資金をどのように調達するかを説明します。

自己資金と借入金についても明記する必要があり、自己資金と借入金の割合が適しているかどうかも重要です。

日本政策金融公庫の創業計画書の書き方について詳しくはこちらの記事を参考にしてください。

▶【日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!】

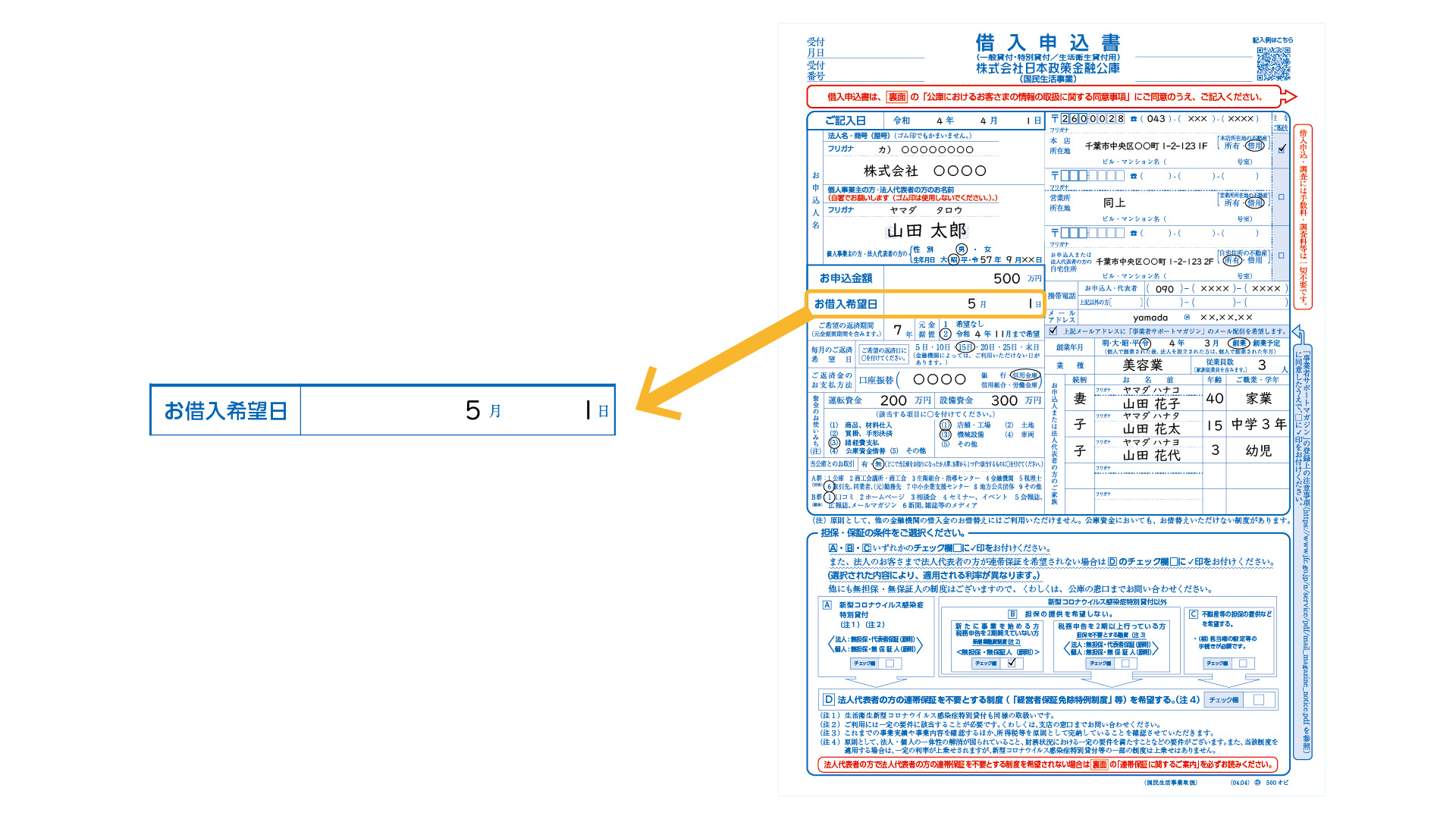

手順7.お借入希望日

お借入れ希望日には、日本政策金融公庫との面談日から3週間~1か月後を目安に、

希望の日付を記入します。

ワンポイントアドバイス

あくまでも希望日であり、法人・個人事業主ともに記入した日に入金される訳ではないので、余裕をもったスケジュールを記入しましょう。

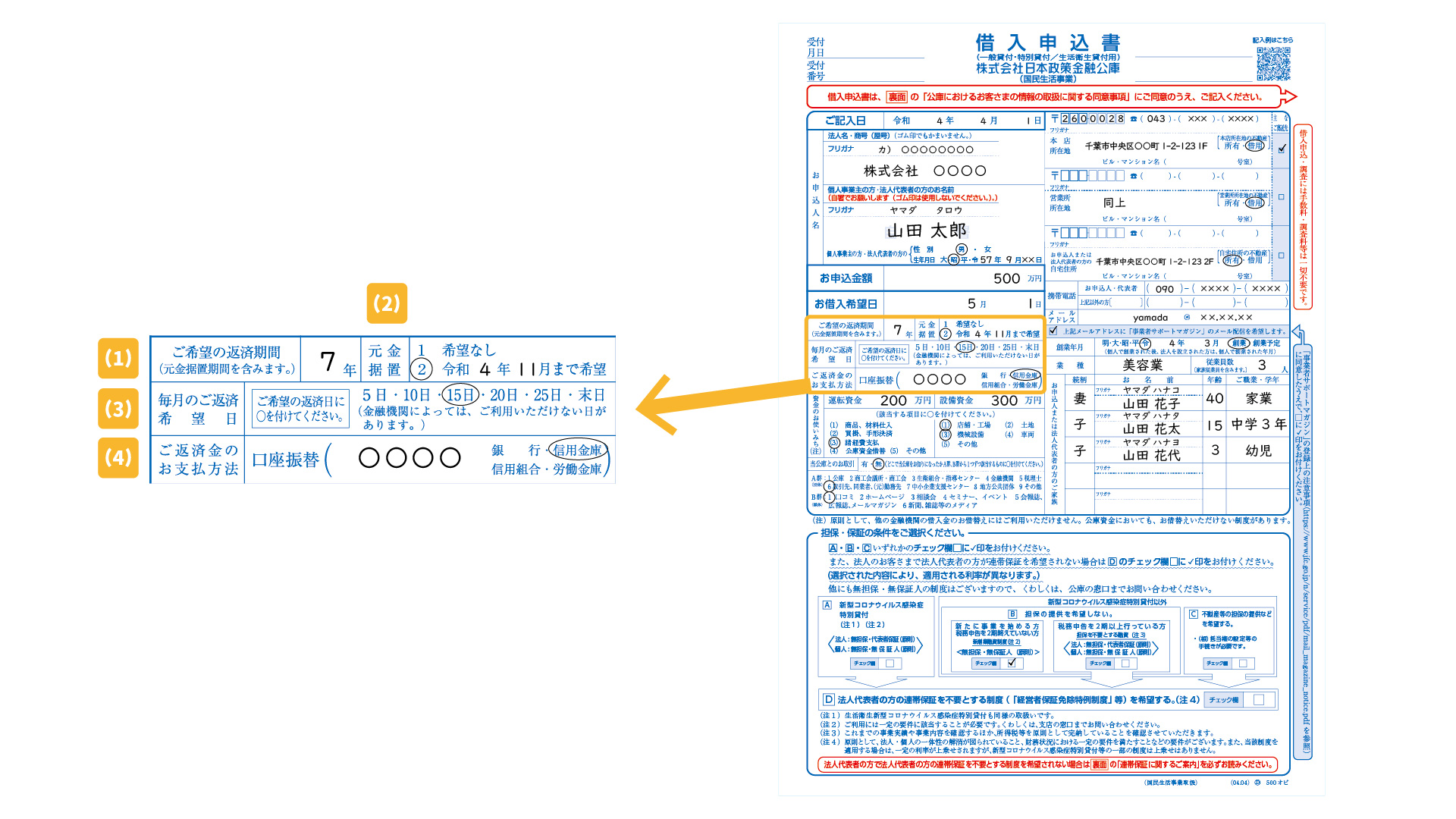

手順8.ご希望の返済期間・元金据置・毎月のご返済希望日・ご返済の支払い方法

ここには、希望する返済期間・元金据置期間・毎月の返済希望日・返済の支払い方法について記載していきます。

(1)~(4)を各項目ごとに解説していきます。

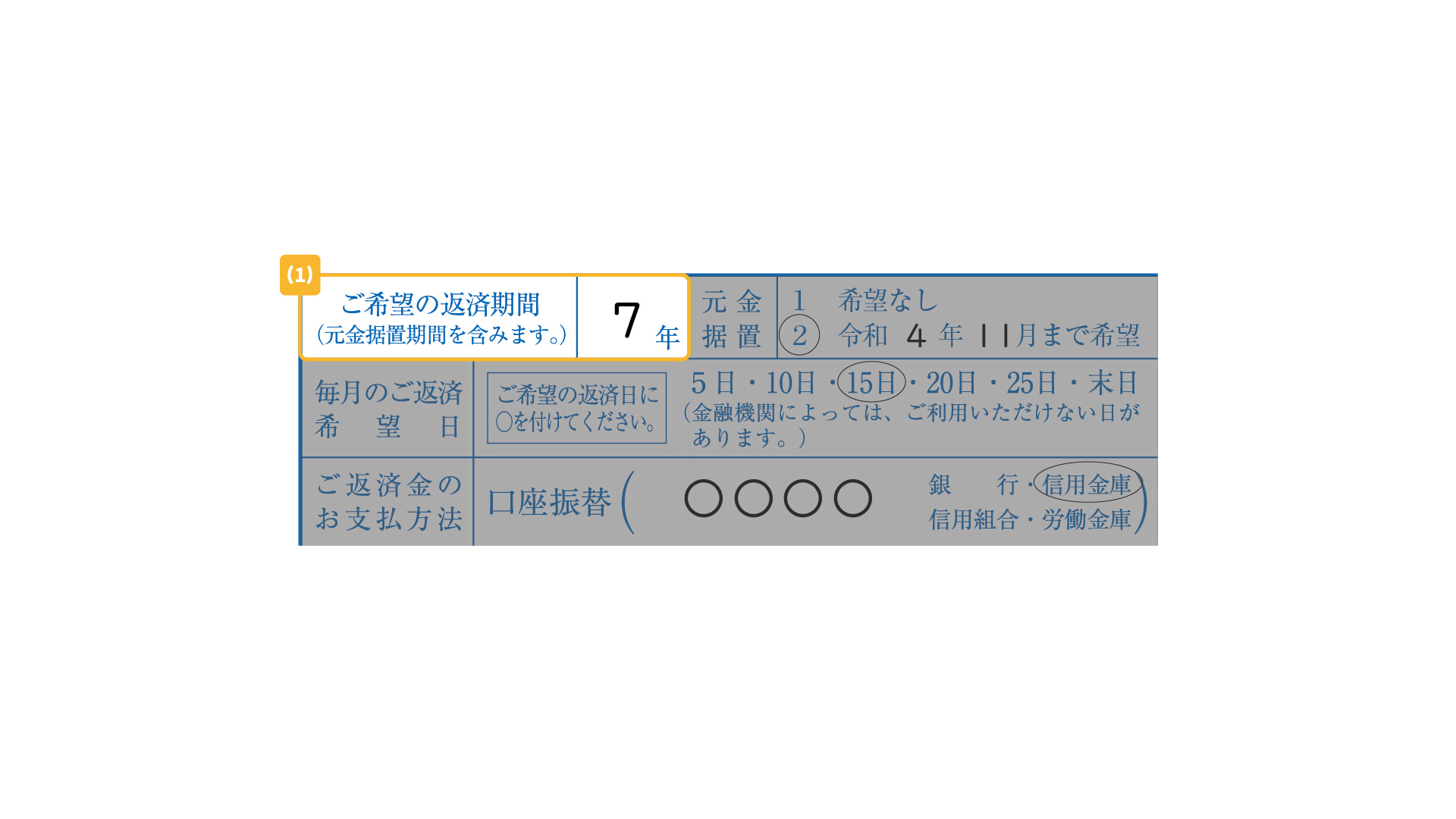

(1)ご希望の返済期間

【ご希望の返済期間の記入例】

借入を申し込む際には、「借りたお金を何年で返済できるか」「毎月いくらなら返済できるか」を検討する必要があります。

申込時に、希望の返済期間を伝えることができます。

ここでは短期返済と長期返済のメリットも紹介いたしますので、ぜひ返済期間を決める際の参考にしてください。

短期返済の場合は、利息分の支払いを最小限に抑えられることが一番のメリットとなります。

また、返済実績を作りやすいこともメリットの一つとなります。

創業時には実績がないため融資を受けられる金融機関も限られます。

しかし、短期間で完済したという実績を積むことで、今後借入を申し込める金融機関は増えていく可能性があります。

長期間に掛けて返す場合は、短期返済とは逆に利息分の支払いは多くなってしまいます。

しかし、長期間掛けて返済する為、毎月の返済金額を抑えることができます。

短期返済だと、見込んでいた売上を確保できなかった場合に、返済計画も崩れやすいですが、長期返済で返済金額を抑えられる為、多少の売上のブレで返済できなくなるリスクを減らすことができます。

また、返済しながら資金を蓄えておくことも可能なため、事業が好調であれば、繰上げ返済を検討することも長期返済のメリットと言えます。

ワンポイントアドバイス

専門家のおすすめは長期返済です。

特に創業時は、予定していたよりも売上が上がらない、売上の入金が遅れるなど想定外のことが起こりえます。

売上が上がらなくても、家賃や人件費、借入金の返済は続きます。

返済期間が短いと毎月の返済金額も大きな金額になるため、手元の現金が不足してしまう恐れがあります。

そのため、なるべく返済期間は長く、毎月の返済額の負担を少なくすることをおすすめしています。

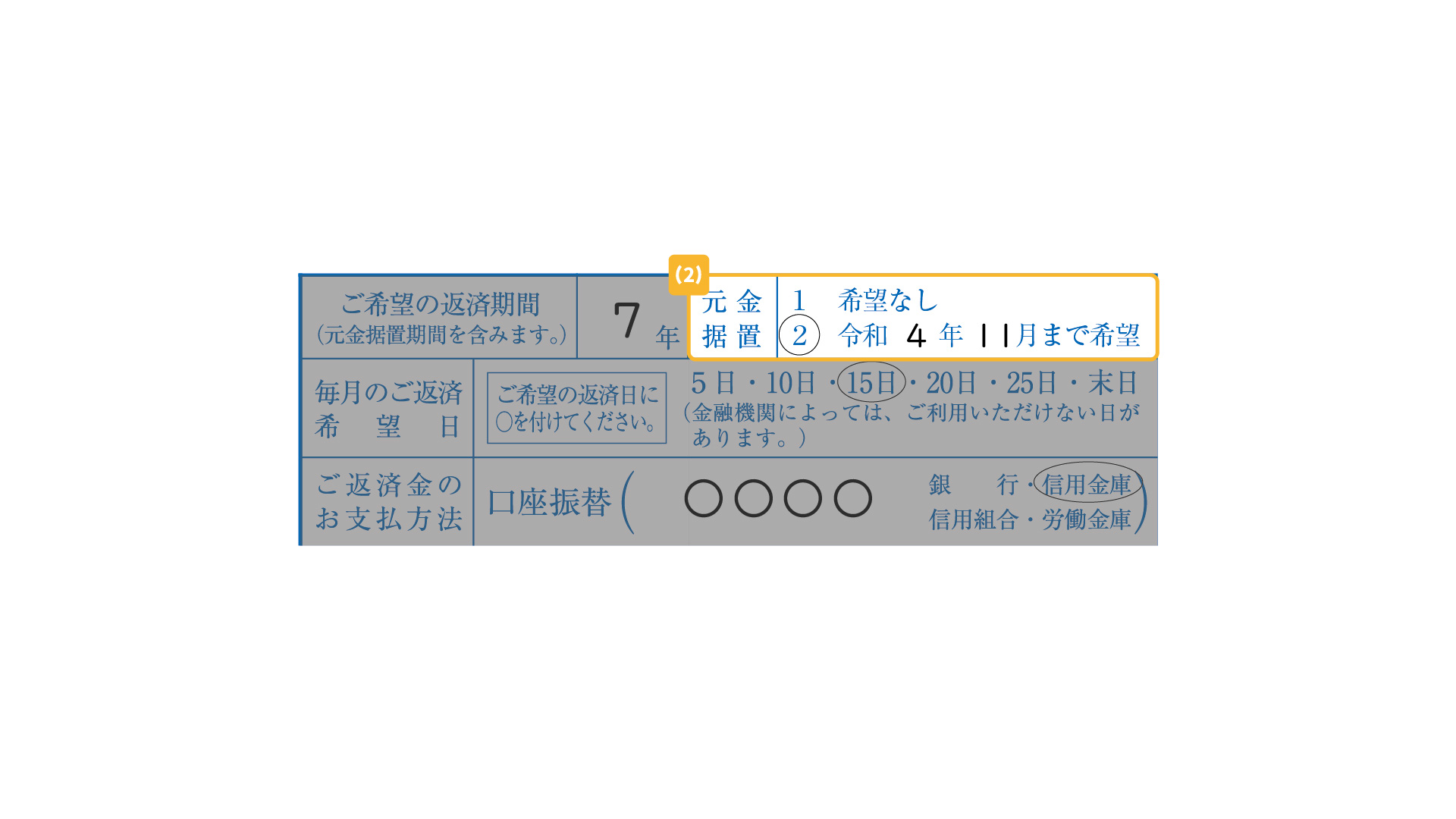

(2)元金据置

【元金据置の記入例】

元金据置とは、返済が開始するまでの猶予期間となり、元金を据え置いて利息だけを支払えばよい期間のことを指します。

ワンポイントアドバイス

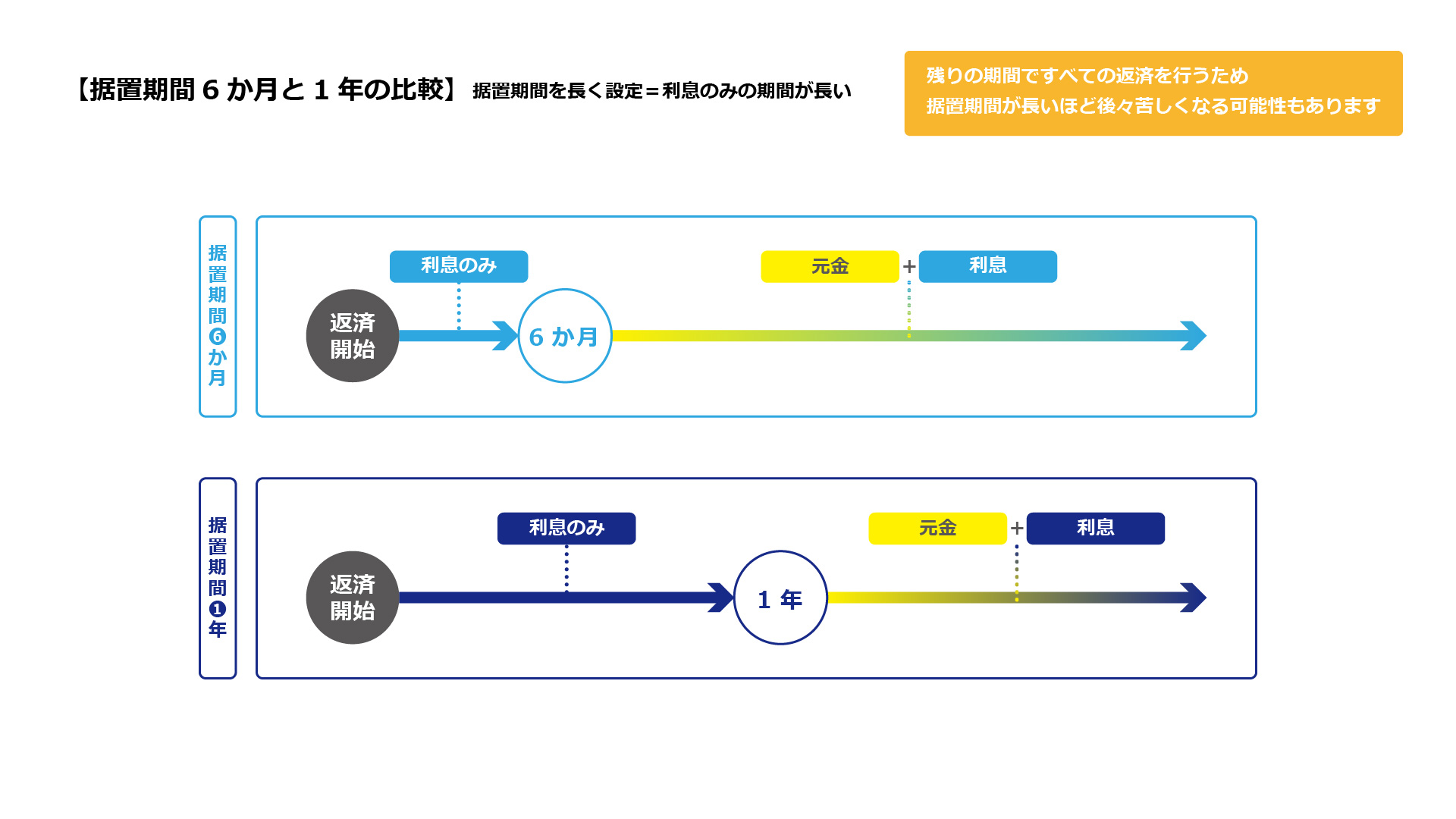

融資制度によって据置期間の上限が1年~5年で定められていますが、基本的には6ヵ月から1年程度で設定することをおすすめします。

事業内容によりますが、一般的には事業が軌道に乗るまで6ヶ月は少なくともかかると言われています。

元金の返済を猶予されている6ヶ月の間に事業を軌道に乗せて、返済に備えましょう。

一方で、据置期間を長く設定しすぎると、6ヶ月では軌道に乗せることができない不安な事業なのではないか?と審査の上で不安要素となってしまいます。

また、元金据置期間が長いとその分の利息の負担が多くなったり、元金据置期間の間の元金の支払いは残りの期間に上乗せとなる為、あまり期間が長いと後日の支払いが苦しくなってしまいます。

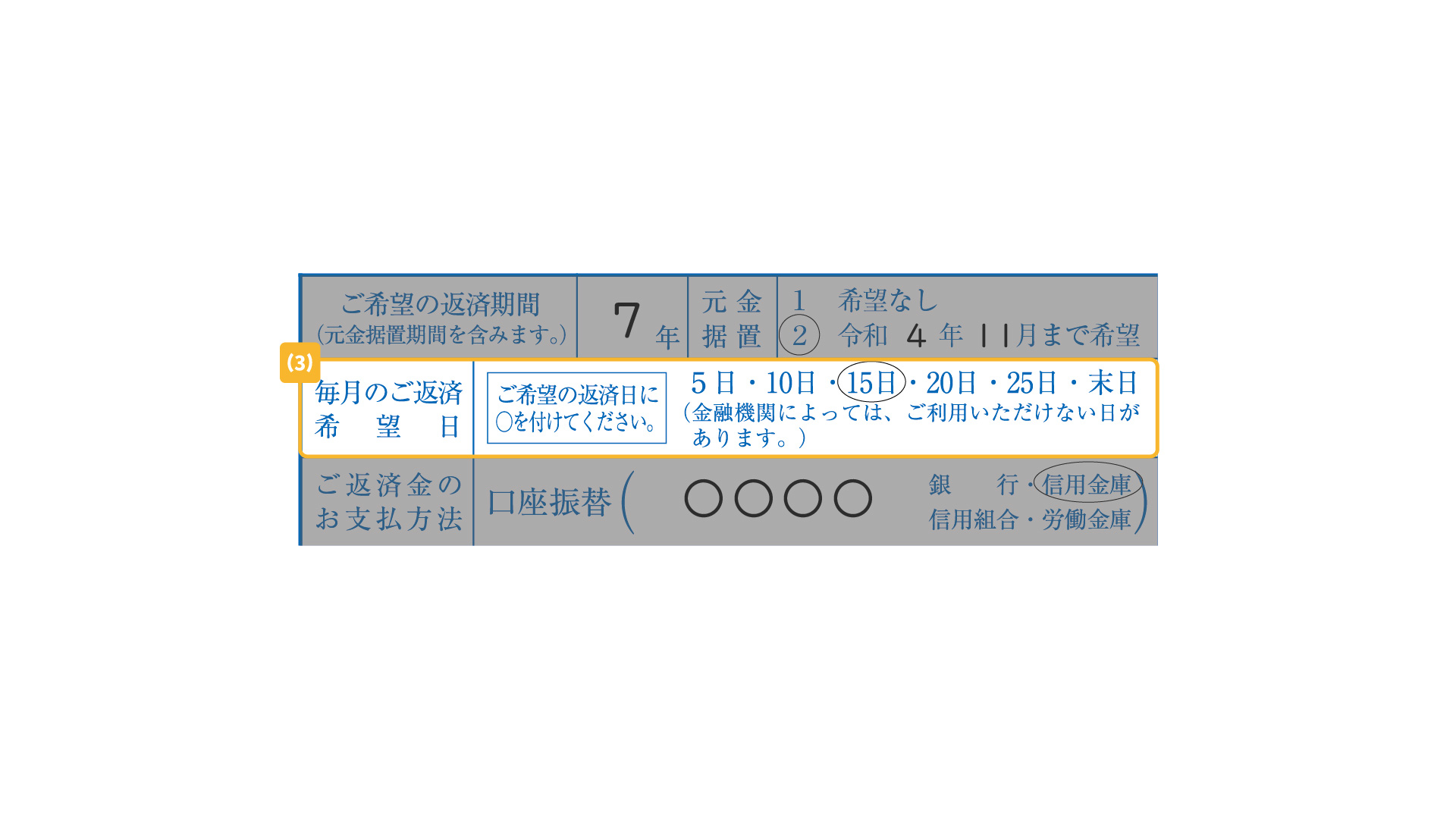

(3)毎月のご返済希望日

毎月のご返済希望日の記入例

毎月の融資の返済が行われる日付となり、この日付で元本返済額と支払利息が口座から引き落とされます。

5日、10日、15日、20日、25日、末日の中から、希望の返済日に○をつけます。

売上の入金日や家賃など経費の引き落とし日に合わせて決めましょう。

ワンポイントアドバイス

法人・個人事業主ともに返済希望日を「末日」に設定し、末日が土日祝日にあたる場合、その月は引き落としゼロとなり、翌月に2回分の返済引き落としとなります。

「毎月一定の金額を引き落としにしたい」「ひと月に2回引き落としになるのは負担」と考える場合は、末日以外を希望にしましょう。

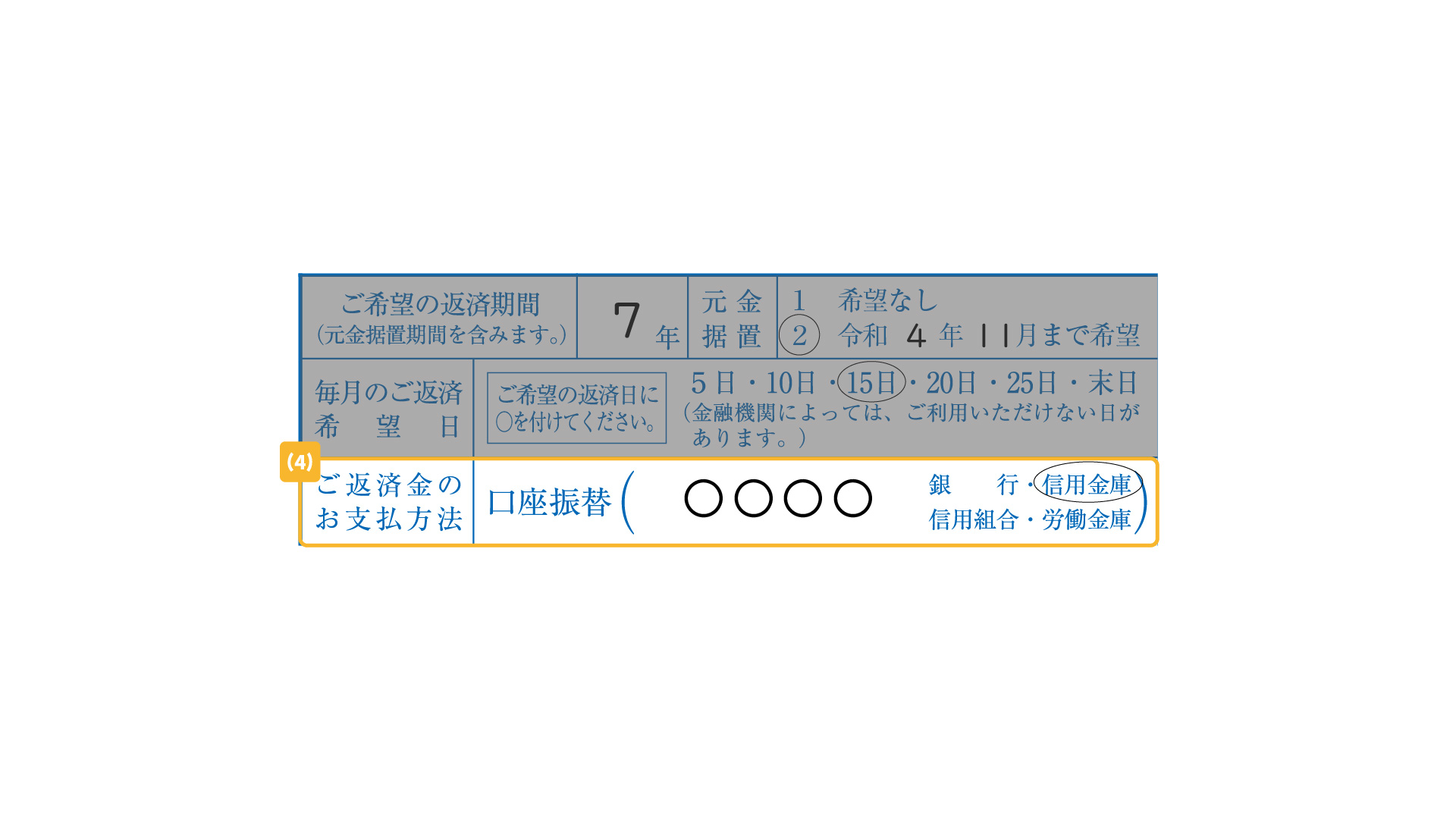

(4)ご返済の支払い方法

【ご返済の支払い方法の記入例】

元本返済額と支払利息が引き落とされる口座を記入します。

日本政策金融公庫は、預金業務を行っていないため口座の開設ができません。

そのため、融資返済は他の金融機関の口座から引き落としすることになります。

銀行や信用金庫、信用組合、労働金庫など事業で主に使用する口座を記載しましょう。

ワンポイントアドバイス

【法人の場合】

借入申込時点で、まだ会社名義の口座を作ってない場合は記入不要です。

融資が開始されるまでに口座を開設すれば問題ありません。

近年、法人の銀行口座の開設は厳しくなっており、実態確認ができない法人は口座開設を断られることもあります。

もし、銀行口座の開設を断られてしまった場合は、融資の審査が通った後に送られてくる、借入契約書等一式を持って銀行へ行き、「日本政策金融公庫からの借入金の入金のための口座を作成したい」と伝え、再度銀行口座の開設を依頼しましょう。

日本政策金融公庫の融資の審査が通ったということは、一定の信用のある会社だと判断できるため、スムーズに口座の開設ができます。

【個人事業主の場合】

必ず、事業用の口座を記入しましょう。

これから口座開設をする場合は、銀行の窓口に開業届を持参し「事業用の口座を開設したい」と伝えましょう。

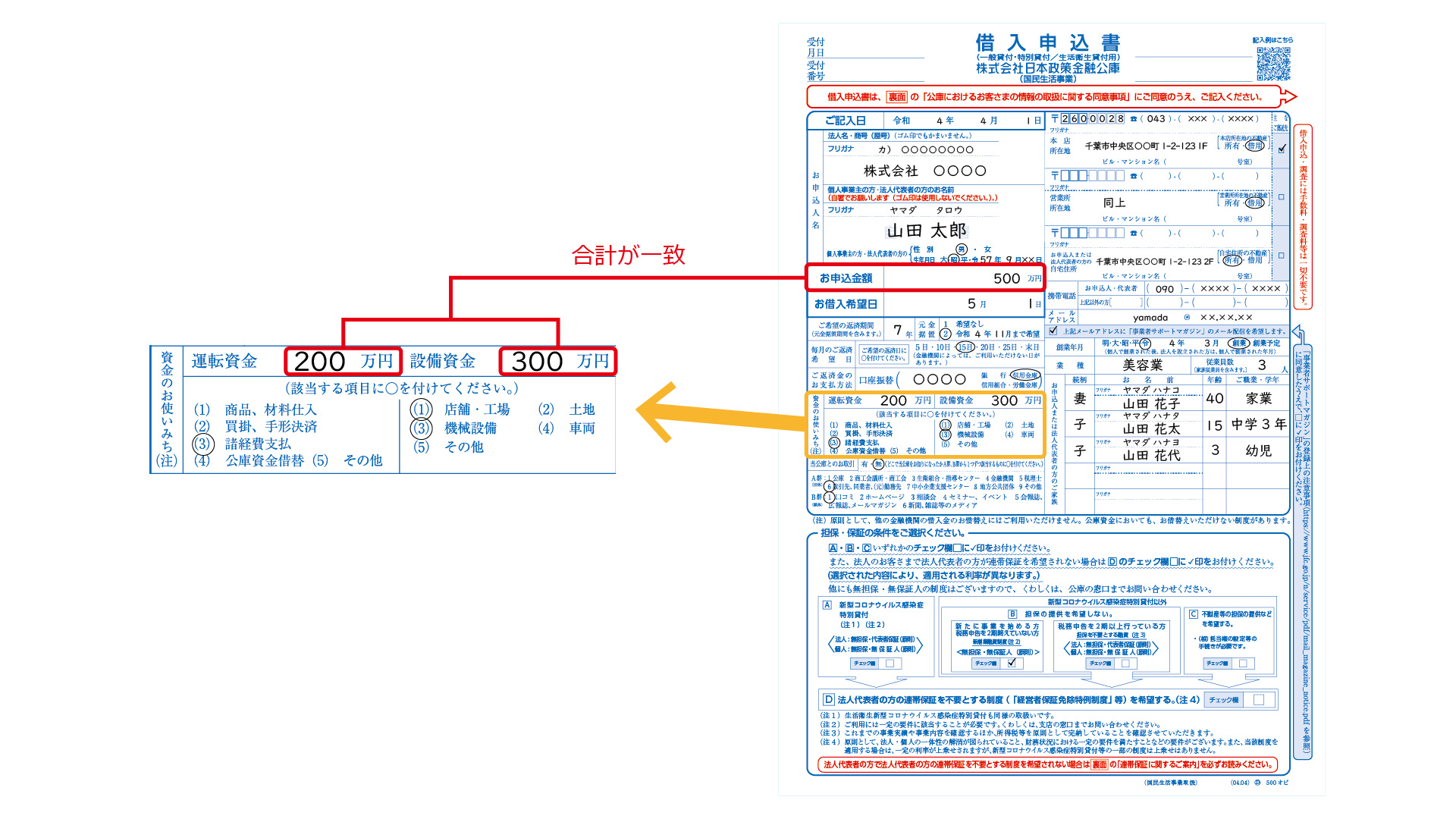

手順9.資金の使いみち

ワンポイントアドバイス

法人・個人事業主ともに、融資の使いみちは設備資金を優先します。

設備資金は、運転資金と違い見積書があり用途がはっきりしている為、運転資金を優先するよりも面談や審査の際に印象が良くなる場合があります。

設備資金を借りるときには、その設備の見積書の金額と申込額が一致するように記入しましょう。

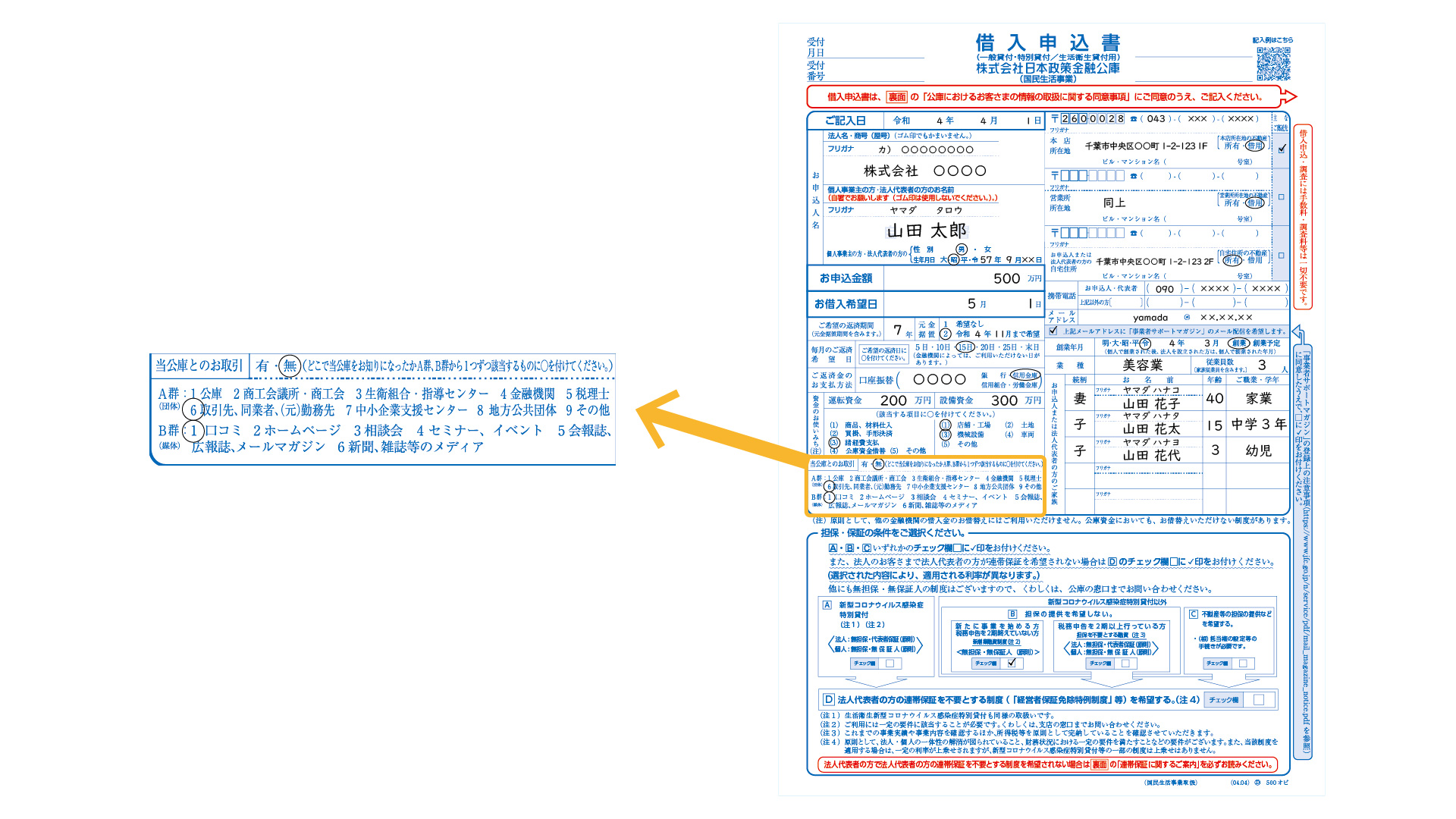

手順10.当公庫とのお取引

すでに日本政策金融公庫とのお取引がある場合に○をつけます。

また、日本政策金融公庫を知った団体や媒体も記入しましょう。

ワンポイントアドバイス

ここは簡単なアンケートの欄だと思って大丈夫です。

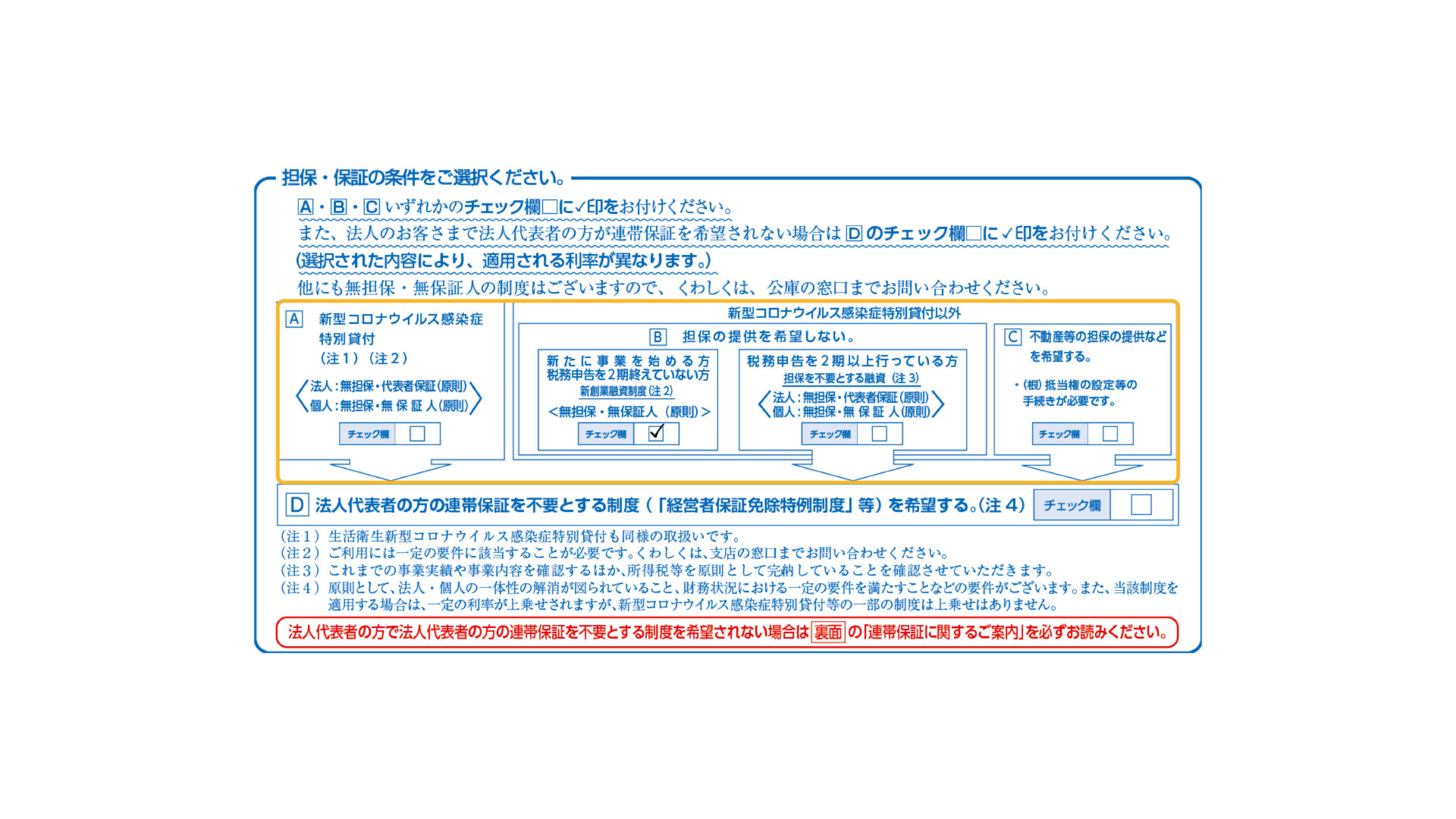

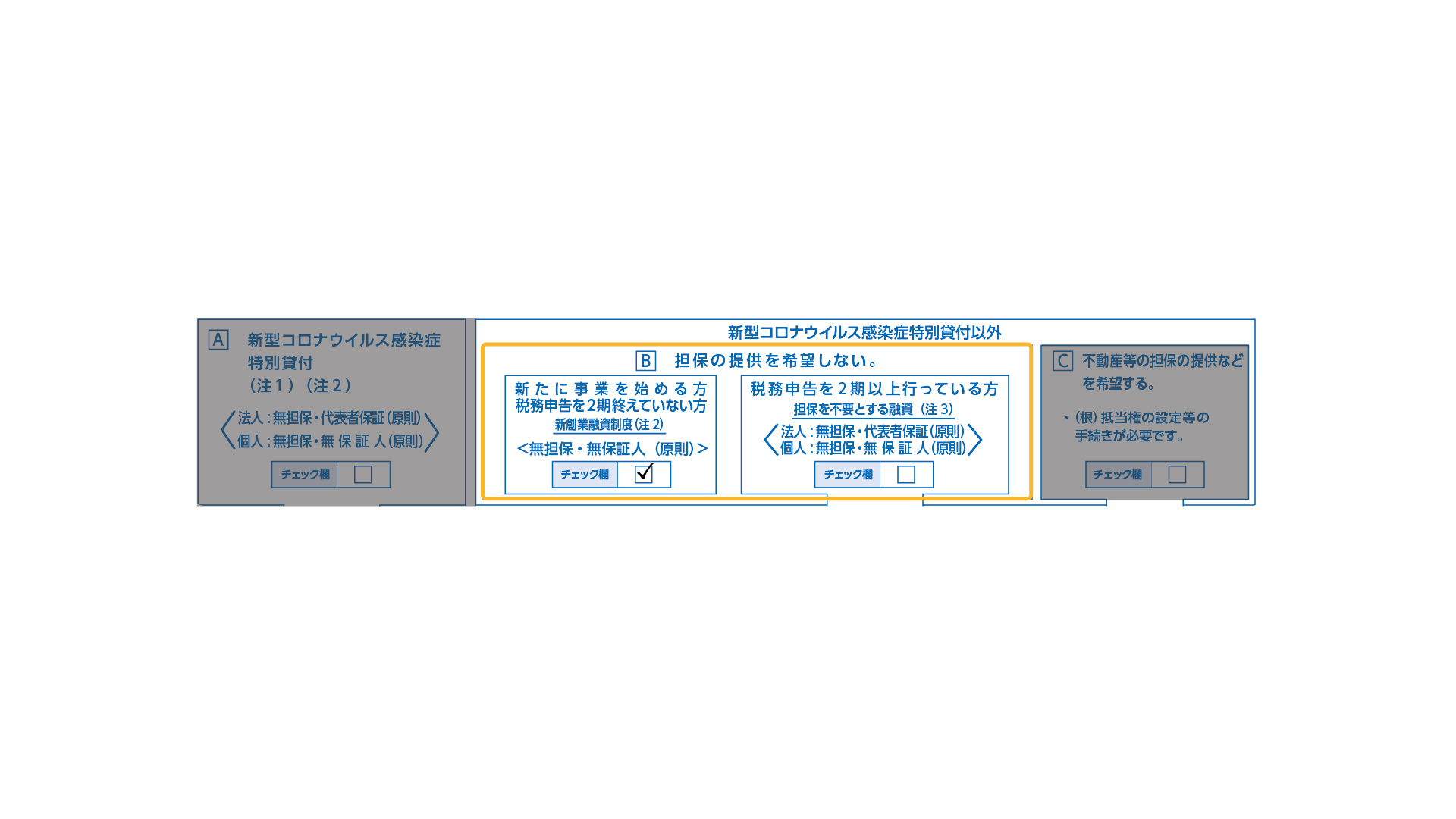

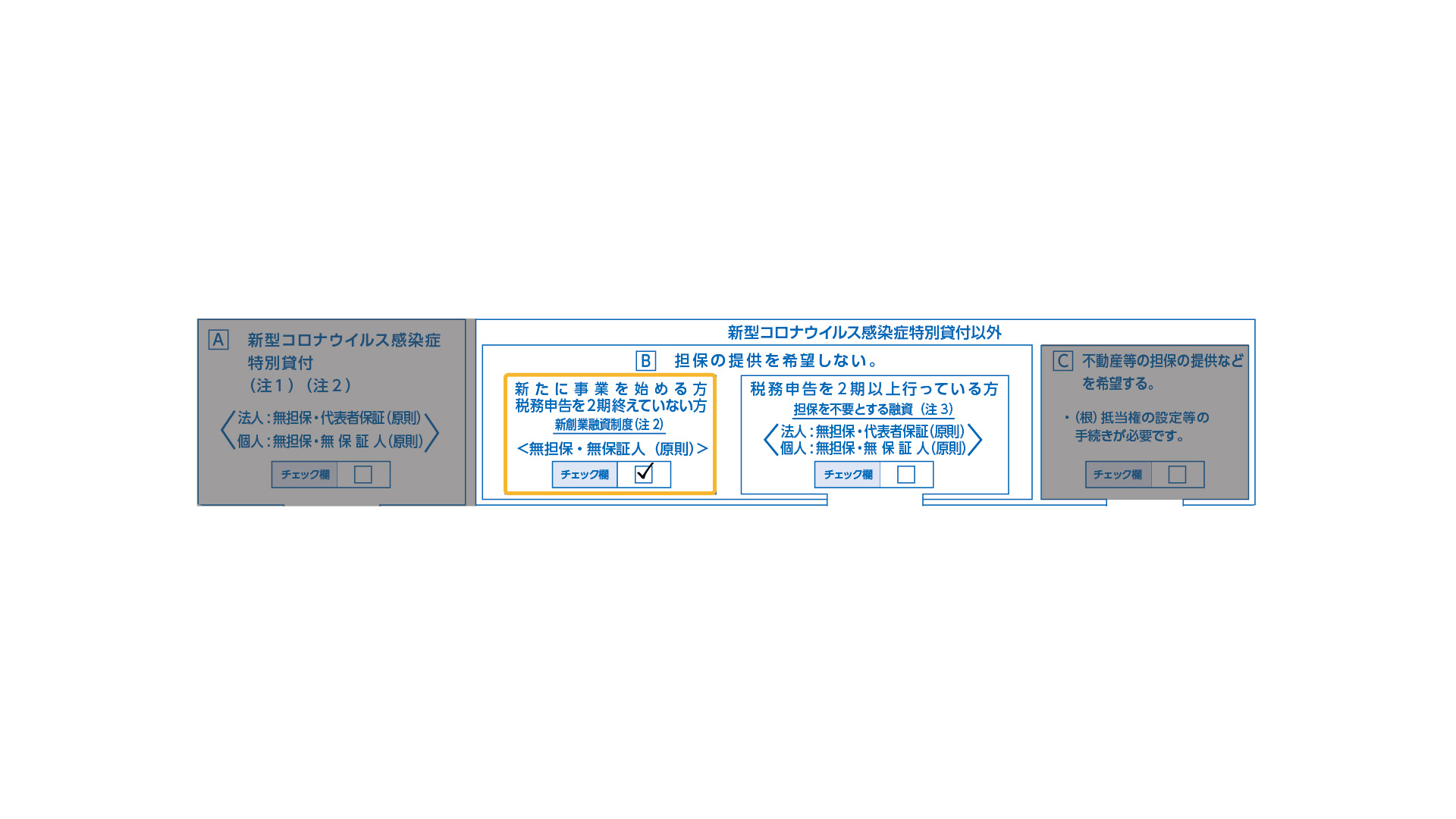

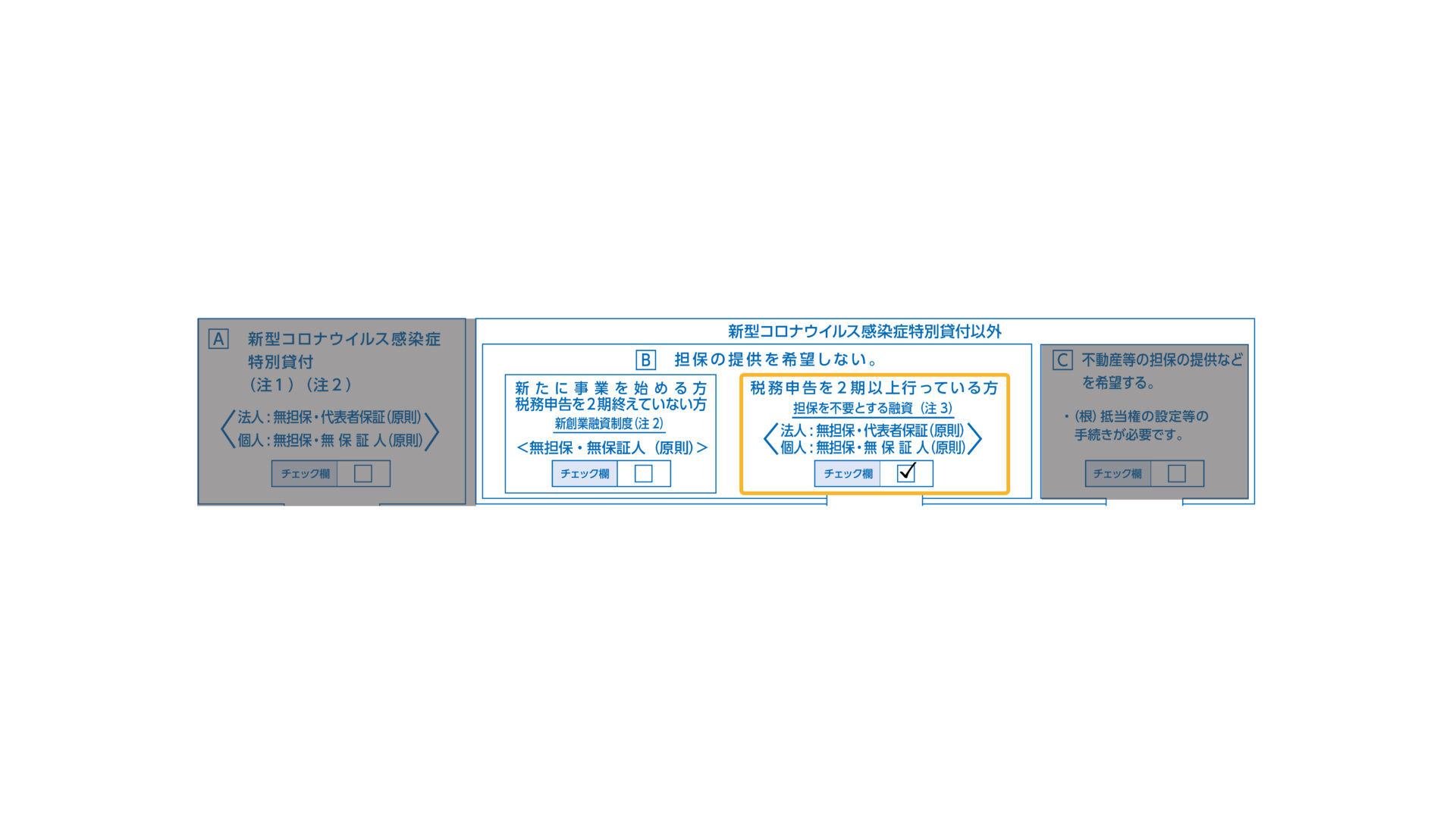

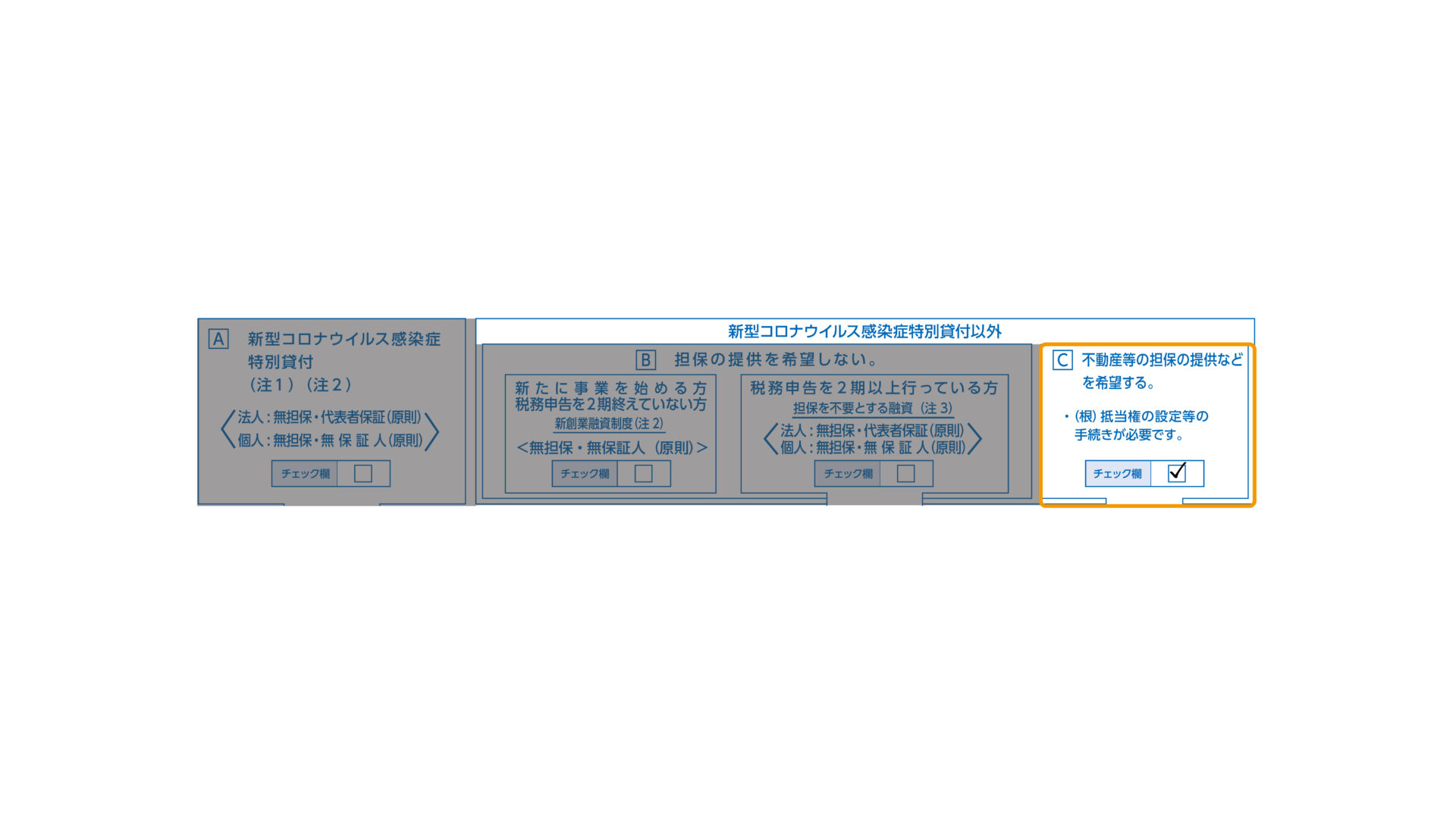

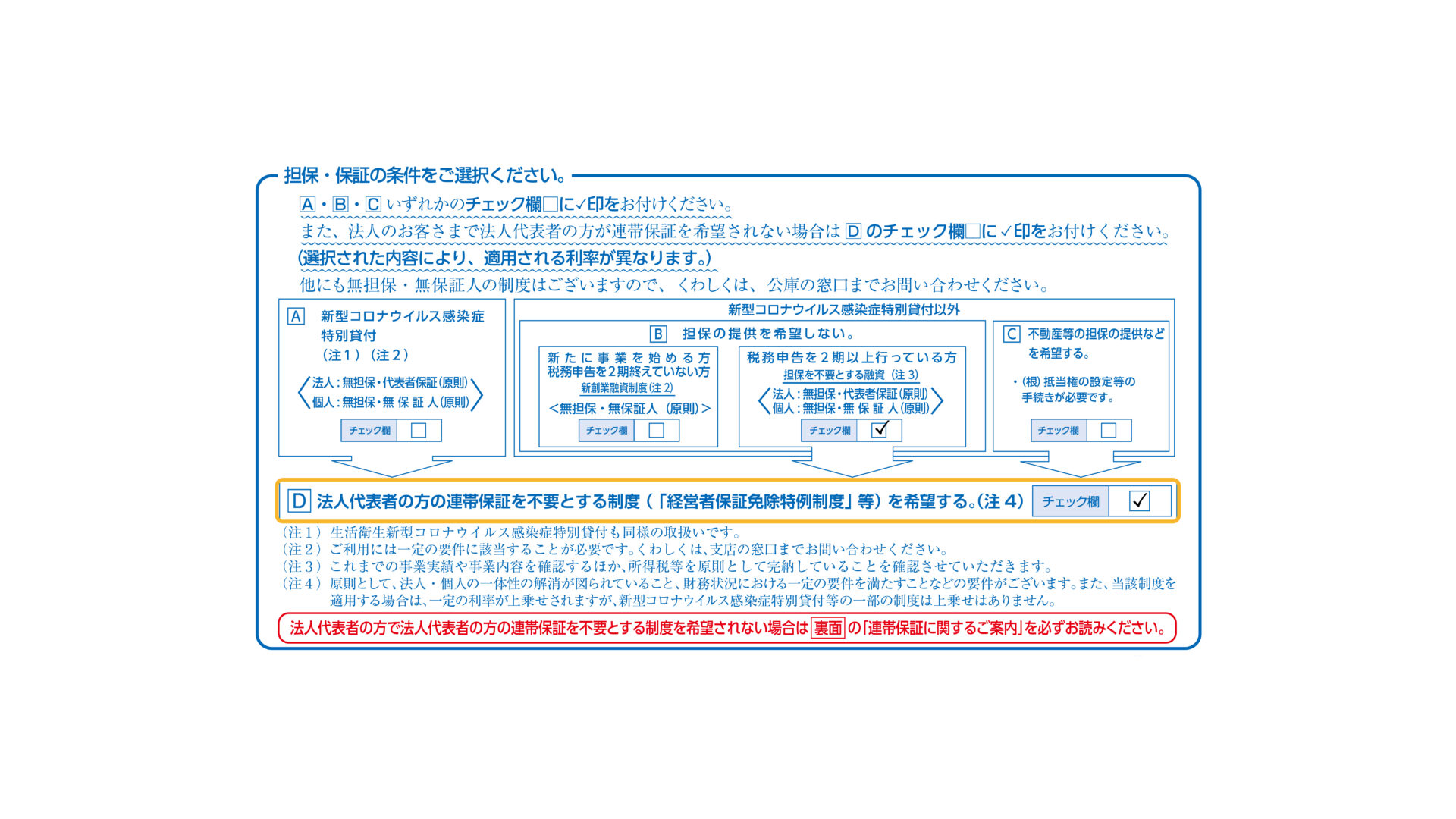

手順11.担保・保証の条件

【A:新型コロナウイルス感染症特別貸付】

新型コロナウイルスの感染拡大を受けて、売上が減少してしまった事業者向けの融資を申込する際にチェックを入れる欄です。

法人の場合、原則無担保・代表者保証、個人事業主の場合、原則無担保・無保証人で融資を受けることができます。

【B:担保を希望しない方】

担保を提供を希望しない方は、こちらにチェックを入れます。

担保の提供を希望しない場合、税務申告を2期終えていない場合と税務申告を2期以上終えている方でチェックする欄が異なります。

【B-1:新たに事業を始める方・ 税務申告を2期終えていない方】

これから創業する方や、創業後2回目の決算や確定申告を終えていない方はこちらにチェックを入れます。

法人・個人事業主共通で、原則無担保・無保証人で融資を受けることができます。

創業融資を受ける方は、こちらにチェックしてください。

【B-2:税務申告を2期以上行っている方】

既に事業を開始し決算や確定申告を2回以上終えている方で、担保の提供を希望しない方は、こちらにチェックを入れます。

法人の場合、原則無担保・代表者保証、個人事業主の場合、原則無担保・無保証人で融資を受けることができます。

【C:不動産等の担保の提供などを希望する方】

不動産などの担保の提供を希望する方はこちらにチェックを入れます。

ワンポイントアドバイス

基本的に、次のようにチェックして提出すれば問題ありません。

・新型コロナウイルス感染症特別貸付を受ける場合はAにチェック

・創業融資を受ける場合はB-1にチェック

・その他、創業後2回以上決算、確定申告を行っている場合はB-2にチェック

担保の提供を検討している場合は、日本政策金融公庫の担当者に直接相談するようにしましょう。

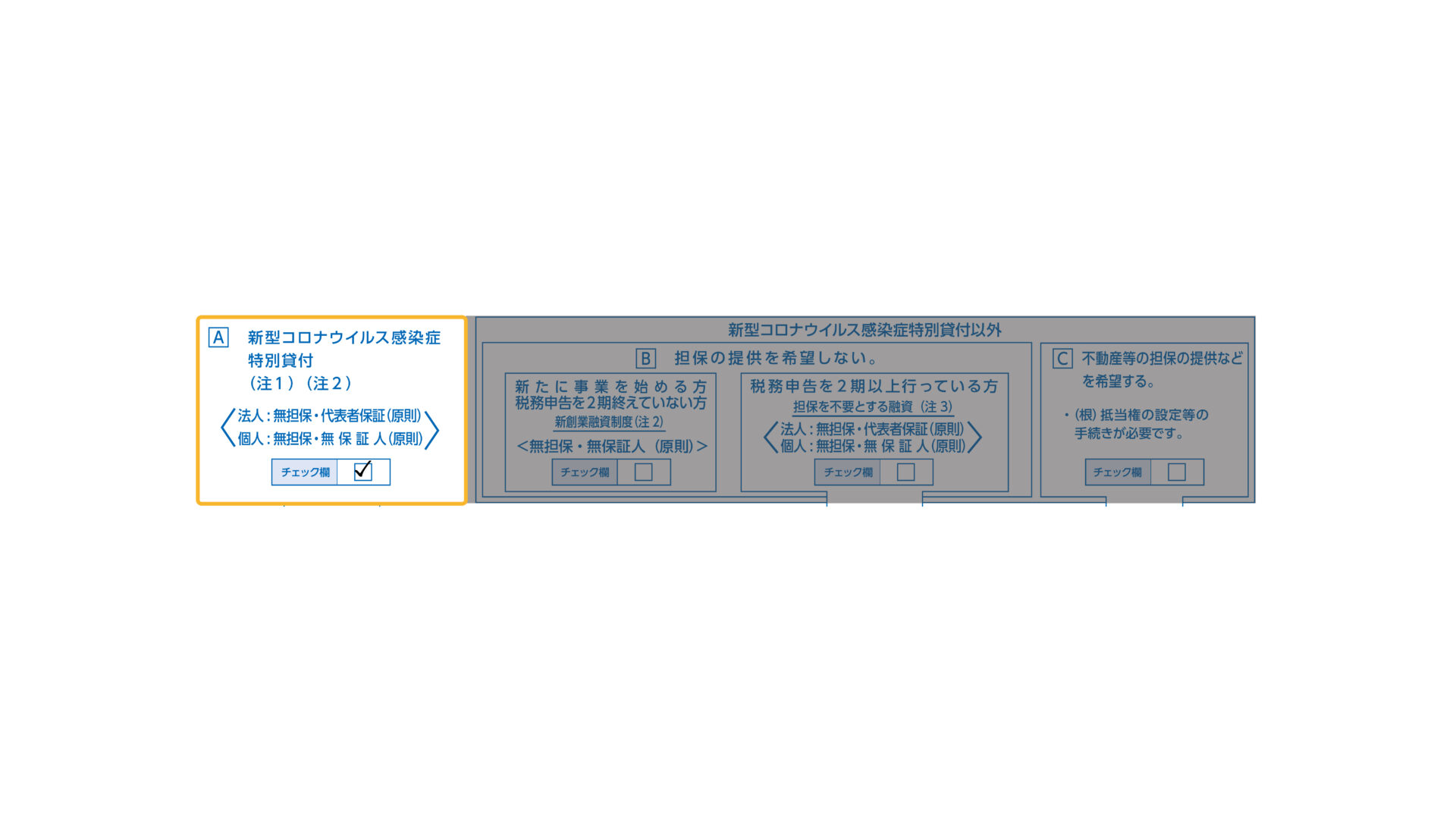

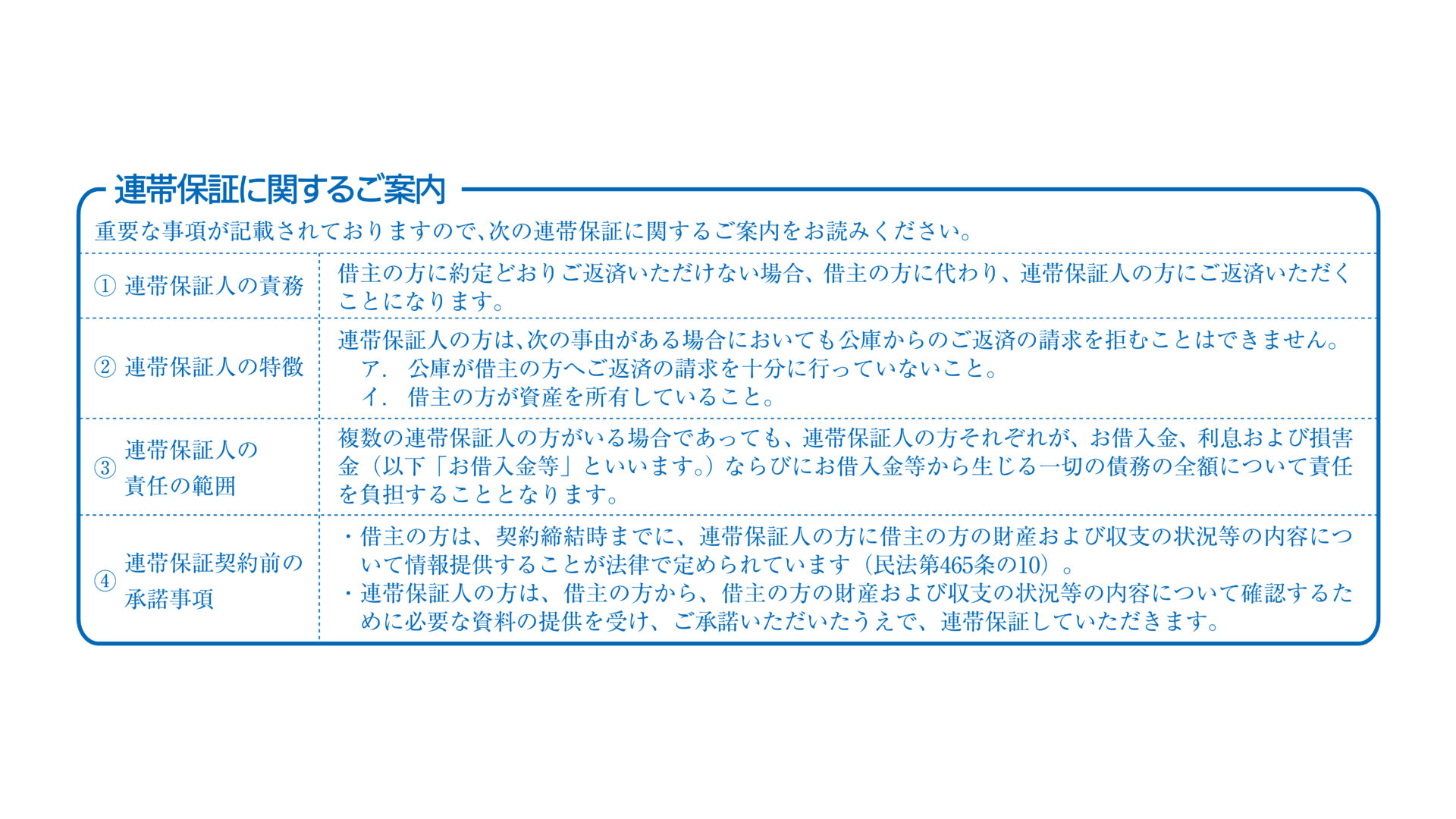

手順12.「経営者保証免除特例制度」について(法人の方のみ)

※個人事業主の方と、創業融資を申込される方は対象外ですので、読み飛ばしてください。

ワンポイントアドバイス

この特例制度は、一定の条件や利率の上乗せがありますが、法人の代表者が借金の肩代わりをする必要がなくなるため、お勧めの制度と言えます。

審査の上で適用の有無が決定しますので、希望される場合はチェックを入れておきましょう。

また、「経営者保証免除特例制度」の利用を希望されない場合は、借入申込書の裏の連帯保証に関するご案内の内容を必ず確認するようにしてください

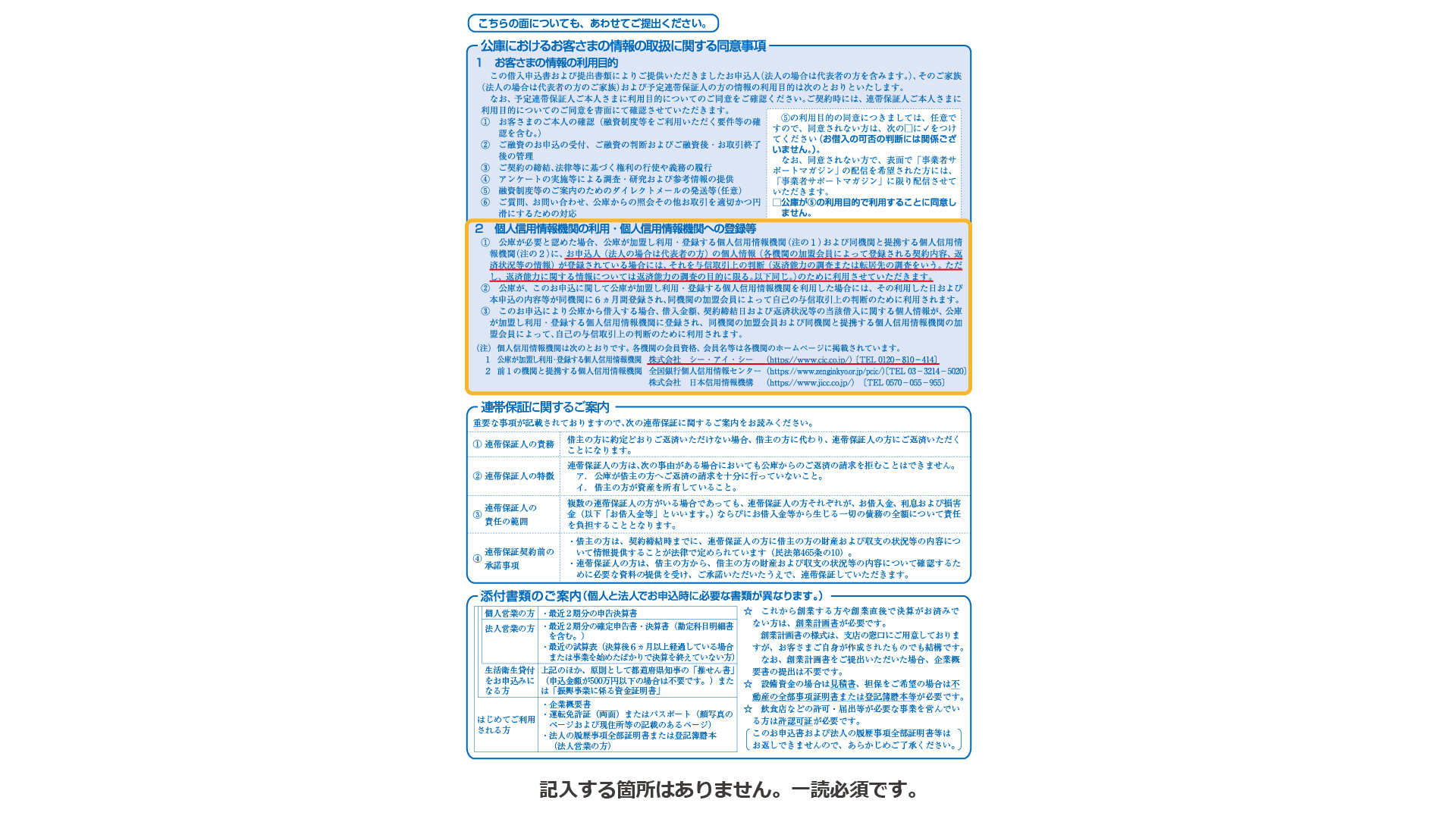

手順13.裏面

裏面には特に記入する欄はありません。個人情報の利用などに関する同意事項になります。

一読しておけば問題ありません。以上で借入申込書は完成です。

2.まとめ

いかがでしたでしょうか?

今回は、日本政策金融公庫の借入申込書の記入方法について全部で13の手順を追って解説していきました。

借入申込書の記入は、しっかりと意味を理解すれば難しいものではありません。

融資の審査においては、借入申込書の他に、創業計画書の内容や融資面談での応対が重要なポイントとなります。

融資の審査を通過する為にはコツがあります。

融資の申込について少しでも不安がある、融資の確率を少しでも上げたい!と考えている方は、専門家に相談することも検討してみてください。

万全の準備をして、融資の申し込みをしていきましょう。

コメント