日本政策金融公庫のコロナ融資の申込期限が令和6年12月末まで延長されました!

令和2年3月にスタートしたコロナ融資。

新型コロナウイルスの影響によって売上が減少した事業者へ実質無利子・無担保で融資を実施する資金繰りの支援策として導入されました。

無利子・無担保であったことから「ゼロゼロ融資」とも言われています。

その後、長引くコロナ禍を受けて複数回、申込期限の延長が繰り返されています。

直近では、令和6年6月末を申込期限としていましたが、さらに延長され、令和6年12月末までとなりました。

(※実質無利子となる利子補給制度は令和4年9月で終了しています。)

既に、コロナ融資(ゼロゼロ融資)を受けている方でも、2回目の申込が可能です。

・コロナの影響で売上が減少している方

・以前借りたコロナ融資(ゼロゼロ融資)の返済が苦しい方

本記事では、最新のコロナ融資の申込条件やコロナ融資を成功させるためのコツをお伝えしていきます。

コロナ融資を成功させ、事業回復のチャンスを掴んでいきましょう。

目次

1.【2024年最新】日本政策金融公庫のコロナ融資の申込期限が令和6年12月末までに延長!

日本政策金融公庫のコロナ融資である「新型コロナウイルス感染症特別貸付」制度の申込期限が、

直近で予定されていたの令和6年6月末までの申込期限から、令和6年12月末までに延長されました。

コロナ融資を受ける最後のチャンスです。

また、既にコロナ融資を受けているという方でも2回目の申込が可能です。

この機会を逃さないようにしましょう!

ただし、令和6年7月1日(月)の申込受付分から、一部、制度内容の変更があります。

※R6年6月24日時点の情報です。今後、新たな情報が公開される可能性がございます。

2.令和6年7月1日(月)申込受付分からの変更点

令和6年7月1日(月)以降の申込受付分から、次の2点の変更があります。

2-1.融資後3年間の0.5%利率引き下げが廃止

2-2.設備資金の取扱いが廃止

令和6年6月30日申込受付分まで | R6年7月1日申込受付以降 | |

| 利率(年) | 基準利率 ※ただし、6000万円を限度に融資後3年目までは基準利率-0.5%、4年目以降は基準利率 | 基準利率 |

| 資金のお使いみち | 設備資金 運転資金 | 運転資金 |

それぞれ詳しく解説していきます。

2-1.融資後3年間の0.5%利率引き下げが廃止

R6年7月1日(月)申込受付以降、コロナ融資の利率の引き下げが廃止され、融資当初から基準利率の適用となります。

従来は、6,000万円を限度に融資後3年目まで基準利率-0.5%とし、4年目以降、基準利率となる措置が取られていました。

これを受けて、コロナ融資の制度自体はR6年12月末まで延長となりましたが、実質コロナ前の支援水準に戻ってきているということがわかります。

2-2.設備資金の取扱いが廃止

R6年7月1日(月)申込受付以降、設備等の購入を目的とした融資の取扱いが廃止されます。

運転資金のみの取扱いとなります。

設備資金の融資を希望する場合は、別の融資制度を利用することになります。

※R6年6月24日時点の情報です。今後、新たな情報が公開される可能性がございます。

3.コロナ融資の審査は甘いって本当?

コロナ融資が始まった令和2年当時は、スピード重視で融資が実行されていました。

「申込要件さえクリアしていれば、融資してもらえる。」

「数分の電話面談だけで融資してもらえた。」

このような噂を耳にしているのではないでしょうか?

確かにそのような時期もあり、コロナ融資は審査が甘いといった認識が広がっています。

ですが今は、状況が変わっています。

令和2年当時のように、数分の電話面談だけだったという話は聞かなくなっています。

きちんと、対面での面談が実施され、事業の状況など詳しくヒアリングされています。

初めてコロナ融資を申し込む方も、2回目の方も、当時の状況や噂を鵜呑みしたままコロナ融資の申し込みをしてしまうと痛い目を見る可能性があります。

4.日本政策金融公庫のコロナ融資の申込条件

最新の日本政策金融公庫のコロナ融資の申し込み条件は次の3つです。

4-1.新型コロナウイルスの影響を受けて一時的に業績が悪化していること

新型コロナウイルスの影響を受けて一時的に業績が悪化しているということが大前提です。

コロナ前から既に業績が悪化している、新型コロナウイルスの影響によらない業績の悪化の場合は条件から外れます。

4-2.売上減少要件

コロナ融資を申し込みする条件として以下に指定される期間の売上高の平均を比較して5%以上減少している必要があります。

次の(1)または(2)のいずれかに該当しているか確認してください。

(1)業歴1年1か月以上の方

最近1か月の売上高または、過去6カ月の平均売上高が前6年のいずれかの年の同期と比較して5%以上減少している。

(例)最近1か月の売上高で比較する場合

融資の申し込み日:令和6年7月

最近1か月の売上高:令和6年6月売上高500万円(B)

比較可能年月

令和5年6月 売上高400万円

令和4年6月 売上高400万円

令和3年6月 売上高300万円

令和2年6月 売上高800万円(A)

令和1年6月 売上高1000万円

平成30年6月 売上高1000万円

令和6年6月売上高500万円(B)と令和2年6月売上高800万円(A)を比較

(計算式)

500万円(B)-800万円(A)=▲300万円(C)

▲300万円(C)÷800万円(A)×100=▲37.5%(5%減クリア)

(例)過去6カ月の平均売上高で比較する場合

融資の申し込み日:令和6年7月

過去6カ月:令和6年1月~令和6年6月(直近1カ月を含む)

過去6カ月の平均売上高:500万円(B)

比較可能年月

令和5年1月~令和5年6月 500万円

令和4年1月~令和4年6月 400万円

令和3年1月~令和3年6月 400万円

令和2年1月~令和2年6月 600万円(A)

平成30年1月~令和1年6月 700万円

平成29年1月~平成29年6月 700万円

令和6年1月~令和6年6月500万円(B)と令和2年1月~令和2年6月600万円(A)を比較

(計算式)

500万円(B)- 600万円(A)=▲100万円(C)

▲100万円(C)÷600万円(A)×100=▲16.6%(5%減クリア)

(2)業歴3カ月以上1年1か月未満の方

最近1ヵ月間の売上高または過去6ヵ月の平均売上高(業歴6ヵ月未満の場合は、開業から最近1ヵ月までの平均売上高)が次のいずれかと比較して5%以上減少

ア.過去3カ月の平均売上高

イ.令和元年12月の売上高

ウ.令和元年10月から12月の平均売上高

(例)最近1か月の売上高で比較する場合

融資の申し込み日:令和6年7月

最近1か月の売上高:令和6年6月 売上高200万円(B)

ア.過去3カ月の平均売上高:令和6年4月~令和6年6月の平均売上高250万(A)

イ.令和元年12月の売上高:該当なし

ウ.令和元年10月から12月の平均売上高:該当なし

令和6年6月売上高200万円(B)と令和6年4月~令和6年6月の平均売上高250万(A)を比較

(計算式)

200万円(B)-250万(A)=▲50万円(C)

▲50万円(C)÷250万(A)×100=▲20%(5%減クリア)

(例)過去6ヵ月の平均売上高で比較する場合

融資の申し込み日:令和6年7月

過去6カ月:令和6年1月~令和6年6月(直近1カ月を含む)

過去6カ月の平均売上高:240万円(B)

ア.過去3カ月の平均売上高:令和6年4月~令和6年6月の平均売上高 250万(A)

イ.令和元年12月の売上高:該当なし

ウ.令和元年10月から12月の平均売上高:該当なし

令和5年5月~令和5年10月300万円(B)と令和5年8月~令和5年10月250万(A)を比較

(計算式)

240万円(B)-250万(A)=▲10万(C)

▲10万(C)÷250万(A)×100=▲4%(対象外)

4-3.創業して3カ月以上経過していること

創業して3カ月未満の場合コロナ融資は利用できません。

創業間もない事業者は、創業融資など他の融資制度を利用しましょう。

5.日本政策金融公庫のコロナ融資の申請手順

日本政策金融公庫のコロナ融資の申請手順は下記の通りです。

5-1.申込書類の作成・準備

5-2.申込

5-3.面談

5-4.審査結果の通知

5-5.融資実行

それぞれ詳しく解説していきます。

5-1.申込書類の作成・準備

申込に必要な書類を作成・準備します。

法人の場合、個人事業主の場合によって必要な書類が異なります。

また、初めて日本政策金融公庫を利用する場合は追加資料の提出が求められます。

日本政策金融公庫のコロナ融資の申し込みに必要な書類は下記の通りです。

| 個人事業主 | 新型コロナウイルス感染症の影響による売上減少の申告書 | |

| 最近2期分の確定申告書(一式) | ||

| 見積書(設備資金を申し込む方) | ||

| 初めて日本政策金融公庫を利用する方 | 企業概要書 | |

| 運転免許証またはパスポート | ||

| 許認可証(許可・届出が必要な事業を営んでいる場合) | ||

| 法人 | 新型コロナウイルス感染症の影響による売上減少の申告書 | |

| 最近2期分の確定申告書・決算書(勘定科目明細含む) | ||

| 最近の試算表(決算後6カ月以上経過している・一度も決算を終えていない場合) | ||

| 見積書(設備資金を申し込む方) | ||

| 初めて日本政策金融公庫を利用する方 | 法人の履歴事項全部証明書または登記簿謄本 | |

| 企業概要書 | ||

| 代表者の運転免許証またはパスポート | ||

| 許認可証(許可・届出が必要な事業を営んでいる場合) | ||

この中で、下記の2つの書類はご自身で作成しなければなりません。(法人・個人事業主共通)

・新型コロナウイルス感染症の影響による売上減少の申告書

・企業概要書(初めて日本政策金融公庫を利用する場合のみ)

作成方法について解説します。

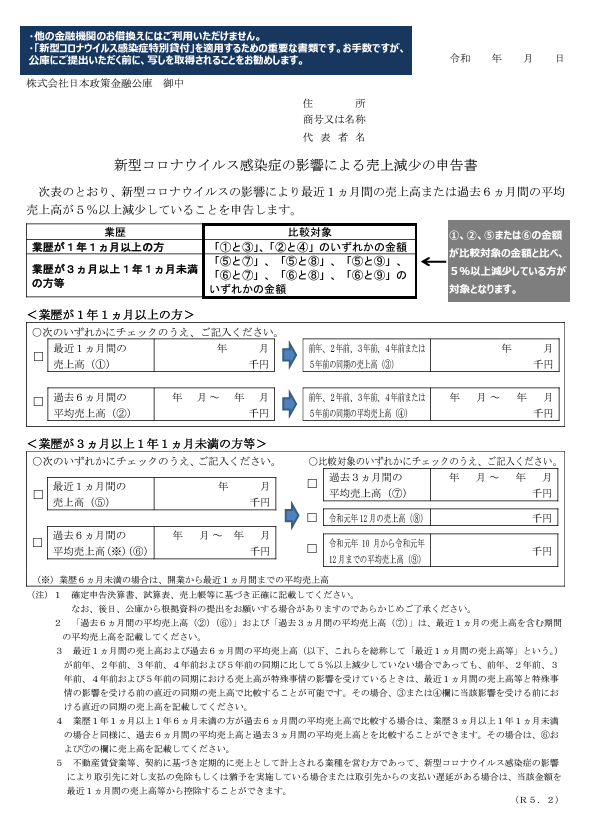

5-1-1.新型コロナウイルス感染症の影響による売上減少の申告書

売上が5%以上減少していることを申告する書面です。

こちらからダウンロードできます。

新型コロナウイルス感染症の影響による売上減少の申告書ダウンロード

※書式は予告なく変更になることがあります。日本政策金融公庫の公式HPを参照ください。

日本政策金融公庫.「【国民生活事業】「新型コロナウイルス感染症特別貸付」のお申込時にご提出いただく書類」,https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a_web.pdf.(参照2024/6/24)

4章で解説した売上減少要件の事例を参考に作成してください。

【新型コロナウイルス感染症の影響による売上減少の申告書の見本】

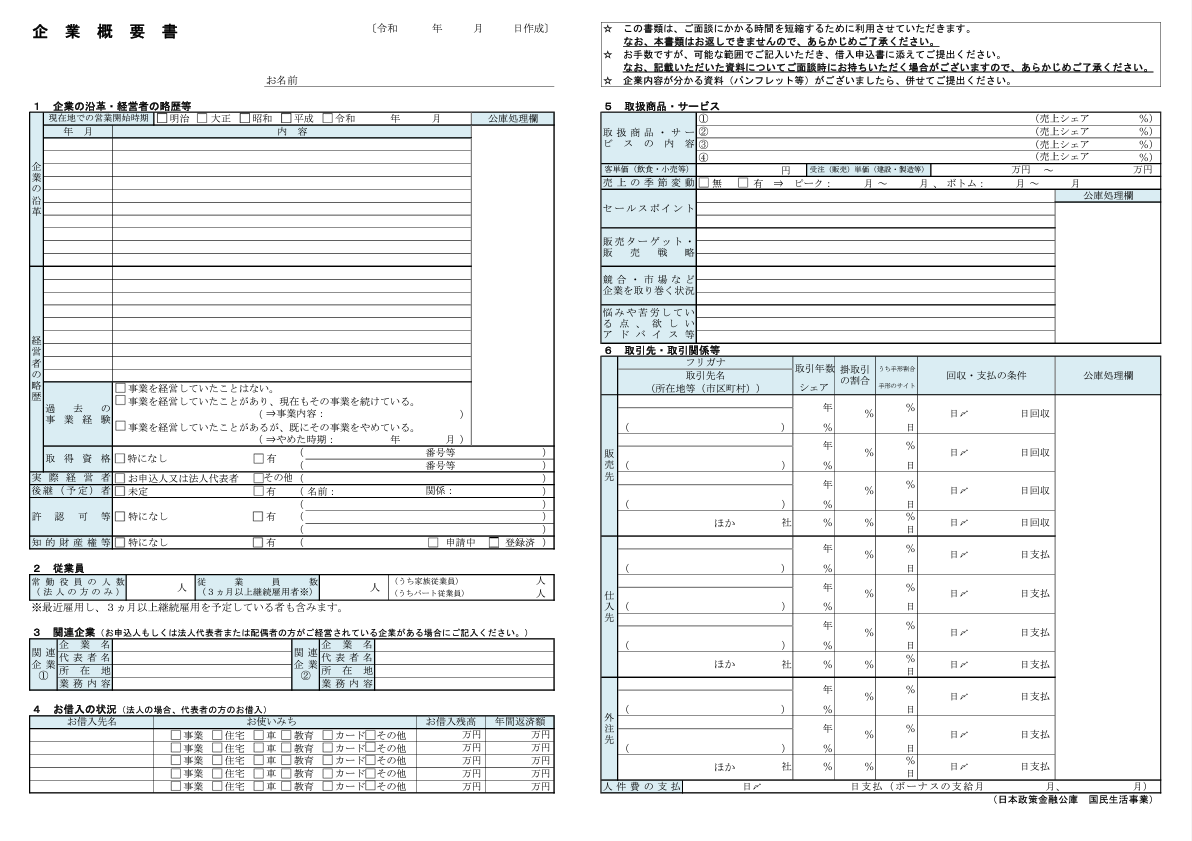

5-1-2.企業概要書

自社がどのような事業を行っているのか簡単に説明するための書類です。

初めて日本政策金融公庫を利用する方のみ、提出が必要な書類です。

こちらからダウンロードできます。企業概要書ダウンロード

【企業概要書の見本】

企業概要書の詳しい書き方についてはこちらの記事を参考にしてください

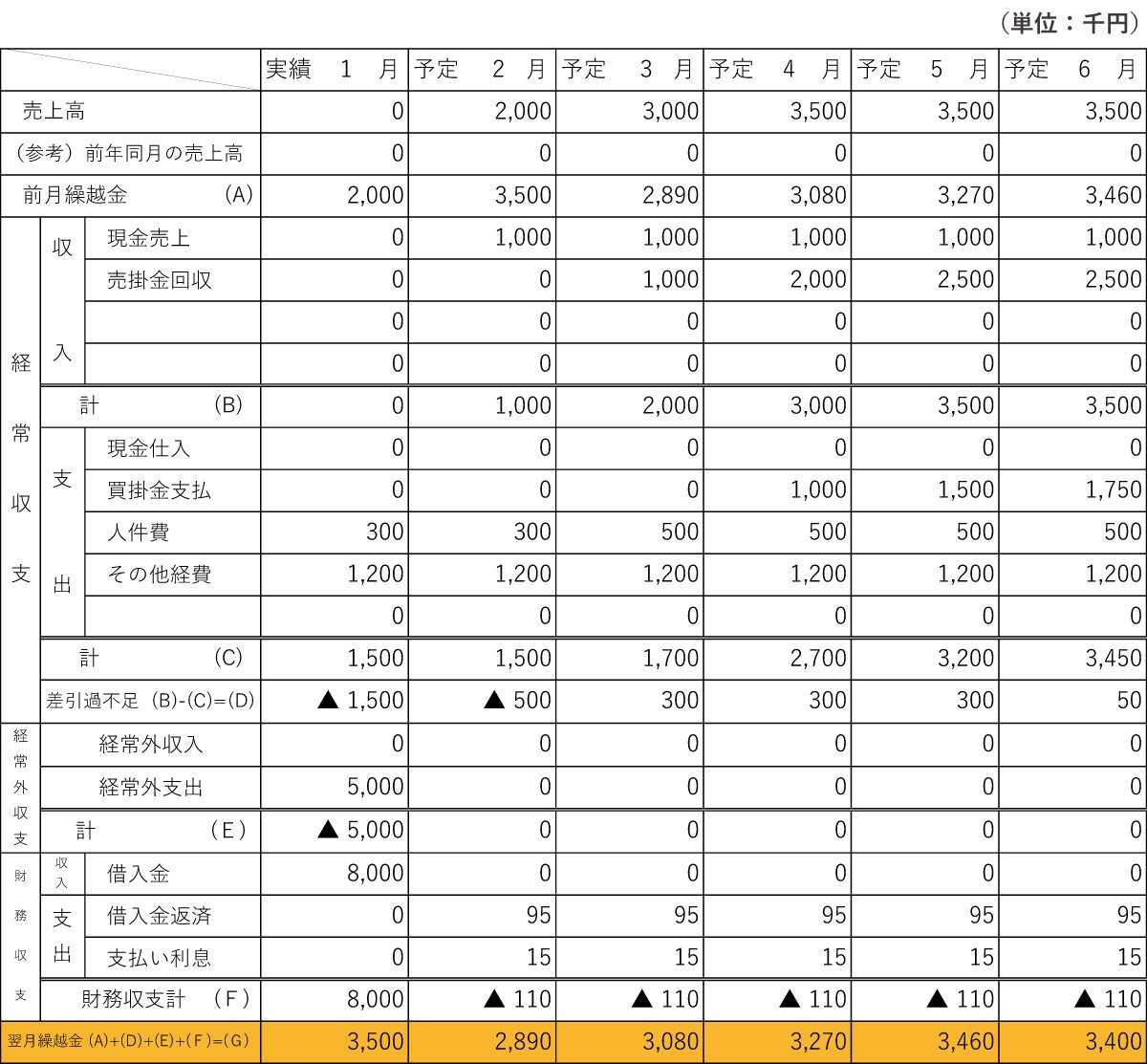

申請の必須資料として挙げられているものは以上ですが融資の成功確率を高めるために「資金繰り表」の作成がおすすめです。

資金繰り表とは、実際に入ってくるお金(売上)と出ていくお金(経費・返済)を表にまとめたもので、現金の流れがわかるようになるため、融資の必要性や返済の見込みを説明しやすくなります。

将来の予定(計画)について記載することで、将来の資金の計画を見せることができるため説得力を高めることが出来ます。

資金繰り表は下記のような表です。

【資金繰り表の見本】

詳しい資金繰り表の見方や、作成方法についてはこちらの記事で解説しています。(準備中)

資金繰り表の作成が難しいと感じたら、資金調達の専門家へ相談がおすすめです。

5-2.申込

コロナ融資の申し込みに必要な書類が完成したら、いざ申込です。

現在、日本政策金融公庫のコロナ融資ではインターネット申込が推奨されています。

インターネット申込は下記URLから行えます。

日本政策金融公庫国民生活事業.「事業資金お申込受付」.https://www.m.jfc.go.jp/sysped/ped010,(参照2023/12/22)

インターネット申込の詳しい手順についてはこちらの記事を参考にしてみてください。

※郵送でのお申込も可能です。

郵送で申し込みをする場合は、前述した申込資料の他、「借入申込書」の提出が必要です。

借入申込書ダウンロード

借入申込書の詳しい書き方についてはこちらの記事を参照してください。

5-3.面談

申込書類を提出すると、1週間程で日本政策金融公庫の担当者から電話連絡が入り、面談の日程調整をします。

原則、日本政策金融公庫の支店に出向いて対面での面談となります。

現在の事業の状況など、事前に提出した書類に基づいて面談が実施されます。

面談では、将来の業績回復の可能性と返済できる根拠を伝え納得してもらうことが重要です。

事前に提出した資料だけでは伝えることが出来ない、将来の見通し、計画を面談で伝えるようにしてください。

日本政策金融公庫の面談のよくある質問・面談のコツはこちらの記事を参考にしてください。

5-4.審査結果の通知

面談実施から1~2週間の審査期間を経て、審査の結果が電話または郵送で行われます。

審査を通過すると、融資契約のための書類が送付されます。

契約書の記入と必要書類をそろえて、郵送で提出します。

融資決定後の流れや融資契約書類の書き方については、こちらの記事を参考にしてください。

5-5.融資実行

契約書類の返送後、書類に不備がなければ5営業日程度で指定の口座へ融資金が入金になります。

6.まとめ

日本政策金融公庫のコロナ融資の申込期限は令和6年12月末までです。

コロナ前の業績が回復せず、資金繰りに困っているという方は、早めに申込を検討しましょう。

また、過去に一度コロナ融資を受けた方でも2回目の申込は可能です。

ただし、2回目の融資審査はより厳しくなります。

資金繰り表を作成するなど、万全の準備をして挑みましょう。

コメント