金融機関が融資審査の可否を決定する際に、チェックしている主なポイントを解説します!

金融機関がどのようなポイントをチェックしているのかを理解することで事前の対策が可能となり、融資の成功確率を高めることができます!

金融機関が主にチェックしているポイントは次の5つです。

1.決算書

2.資金の使い道

3.事業計画書

4.代表者の信用力

5.格付け

それぞれ融資の審査をする上で、「何の」「どこを見ているのか」そして、どうすれば「良い評価を得られるのか」について解説していきます。

1. 決算書

決算書は会社の財務状況を示す最も基本的な資料です。

決算を一度でも終えている会社の場合、当然決算書の提出を求められます。

金融機関は決算書を通して、会社の収益性、安定性、成長性を評価します。

金融機関が融資をしたくなる決算書を作れるよう、日々の営業努力が必要です。

具体的には、決算書の中の貸借対照表や、損益計算書の中から、次の9つの項目を中心にチェックし、融資判断の参考にしています。

| 項目 | ポイント |

| ①現預金 | 現預金の残高が多いほど、短期的な支払い能力が高いと判断 |

| ②売掛金 | 売掛金が多いと、資金繰りの悪化や売上の架空計上を疑われる可能性有り |

| ③役員貸付金 | 役員貸付金の存在は、資金の私的流用や使途不明金の疑いを持たれる |

| ④仮払金 | 仮払金が多いと、私的流用や使途不明金があると判断される |

| ⑤棚卸資産 | 棚卸資産が過剰な場合、過剰在庫や架空在庫が疑われる |

| ⑥純資産 | 純資産は多いほど、健全 |

| ⑦売上高 | 過去3期分の売上高の推移が右肩上がりが理想 |

| ⑧経費 | 経費の適正な管理が求められる |

| ⑨利益 | 経常利益が黒字であることが重要 |

各項目について詳しい内容や、目指すべき数値等は、こちらの記事で解説しています。

▶【融資の審査】銀行は決算書の何を見ているのか?専門家が解説する9つのポイント

※創業間もなく決算を1度も終えていない場合は、決算書の内容による審査はできないため、創業計画書等による売上計画や、返済計画によって融資の判断が行われます。

2. 資金の使い道

金融機関は融資を受けた資金の使い道についても詳しく確認します。

融資の申込金額に整合性があるかがポイントとなります。

お金を貸す立場から考えれば、当然「何にいくら使う予定なのか」が明確でないと融資することはできませんよね。

資金の使い道は、「設備資金」と「運転資金」の2つに分けられます。

設備資金を融資で調達をする場合は、見積書等の提出が求められます。

運転資金を融資で調達したい場合は、具体的に何にいくら経費がかかるのか、何カ月分あれば事業を安定させることが出来るのかなどの説明が必要となります。

融資で借りることのできる運転資金は、業種や売上の入金と仕入れや経費の支払いのサイクルにもよって異なりますが、固定費の3カ月~6カ月分程度が妥当と言われています。

これらの説明と、融資の申込金額に整合性がない場合、融資を受けるのは難しくなります。

資金使途違反に注意!

融資の申込時に申告した目的と異なる用途に融資金を使用してはいけません。

最悪の場合、一括返済を求められたり、新たな融資が受けられなくなるなどのペナルティを受ける恐れがあります。

資金使途別の融資のポイントはこちらで解説しています。

▶設備資金で融資を受ける際の6つの注意ポイント!設備投資で売上拡大!

▶【図解で解説】運転資金を融資で調達するための4つのコツを融資の専門家が伝授

3.事業計画書

事業計画書は、会社の将来のビジョンや戦略を示す重要な資料です。

金融機関はこれを通して、これからの会社のビジョンが現実的でかつ達成可能かを評価します。

創業時は、事業計画書を創業計画書と読み替えてください。

事業計画書には、主に次の10項目を記載します。

【事業計画書に記載する主な内容10項目】

①会社の概要

②経営者の経歴

③経営理念

④事業内容

⑤主要顧客と取扱い商品・サービスの強みと特徴

⑥市場環境と競合状況

⑦取引先

⑧販売戦略(売上計画)

⑨財務計画

⑩行動計画

決算書は、会社のこれまでの実績を表すものですが、事業計画書は会社の未来を表すものです。

過去は変えることはできませんが、事業計画書によって具体的な行動計画や数値計画(売上や返済計画)をアピールすることで、融資の成功確率を高めることが可能になります。

そのためには、しっかりと根拠を説明することが重要です。

作成した事業計画書が「机上の空論」にならないよう注意しましょう。

事業計画書を作っている会社は少数なので、事業計画書をしっかり作りこんでいるだけでも、金融機関からみた印象が良くなります。

具体的な事業計画書の書き方についてはこちらの記事を参考にしてください。

▶はじめてでも、事業計画書がつくれる!実践型の事業計画書の書き方と手順を専門家が解説します!

創業融資をこれから受けるという方は、こちらの記事を参考にしてください。

▶日本政策金融公庫の創業計画書の書き方11ステップ!審査を通すためのテクニックを完全公開!

4.代表者の信用力

代表者自身の信用力も審査の上で重要です。

金融機関の担当者は、面談等を通して代表者が信用できる人物かどうかを見ています。

事業に関する質問に対して、いい加減な回答をすると財務管理が甘いと判断されてしまいます。

あなたがもし、お金を貸す側だとしたら、いい加減な人にお金は貸したくはないですよね?

少々、抽象的な判断材料ですが、金融機関の担当者も同じように感じるのです。

決算書の内容や事業の状況を把握し、前述した事業計画書をしっかり作り込むことが出来ていれば、おのずと代表者としての信用力は高まります。

決算書に苦手意識を持つ代表者の方も少なくありませんが、決算書の内容を理解することで融資申請の際にはもちろんのこと、今後の経営判断の際にも役立てることが出来ます。

是非、この機会に決算書の読み方のポイントを学んでみてください。

代表者が抑えておくべき、決算書の読み方についてはこちらの記事で解説しています。

▶【決算書入門】社長が知っておくべき読み方のポイント!

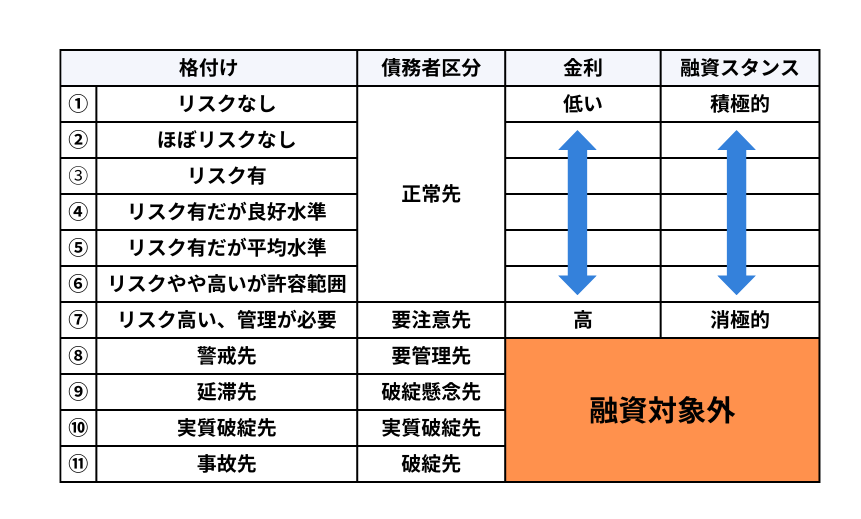

5.格付け

これまで解説してきた、1.決算書、2.事業計画書、3.資金の使い道、4.代表者の信用力を加味して、金融機関により「格付け」が行われます。

「格付け」とは、金融機関が、融資の可否や条件を決定する際の判断基準です。

つまり、融資の可否や、金利、返済期間などはこの「格付け」によって決定されるのです。

格付けの水準が高いほど、金利は低く、融資スタンスは積極的になります。

一方、格付けが下がると、金利は高くなり、融資スタンスは消極的になります。

格付けの基準は、公開されていませんが、一般的に次の11段階に区分されると言われています。

格付け⑧より下に区分されてしまうと、融資の対象外となってしまいます。

この格付けは、前述した通り、1.決算書、2.事業計画書、3.資金の使い道、4.代表者の信用力を加味して行われますが、約80%が決算書の数値により決定されると言われています。

決算書の数値を、短期間で劇的に良くすることは難しいため、日ごろの営業努力がこの格付けに直結してくるのです。

ですが、決算書の内容が悪くてもあきらめる必要はありません。

事業計画書でのアピールに力を入れ、少しでも格付けが上がるよう努めましょう。

事業計画書を作成することで、融資対象外である格付け⑧から、融資対象の格付け⑦に上げることが出来る可能性があるからです。

詳しい格付けの仕組みや、格付けを上げるための具体的な方法はこちらの記事で解説しています。

6. まとめ

融資審査では、決算書、資金の使い道、事業計画書、代表者の信用力、格付けの5つのポイントを中心に融資の可否が判断されます。

これらの要素をしっかりと準備し、金融機関の要求に応じた情報提供を行うことが、融資成功への鍵となります。

- 決算書: 収益性、安定性、成長性を評価しています。金融機関が融資をしたくなる決算書を作りましょう。

- 資金の使い道: 具体的かつ明確な資金用途を示し、融資申込金額との整合性を持たせましょう。

- 事業計画書: 未来のビジョンと具体的な計画を明示し、現実的かつ達成可能であることを証明しましょう。

- 代表者の信用力: 代表者自身が決算書や事業の状況を把握し、事業に対する真剣な取り組みをアピールしましょう。

- 格付け: 日々の営業努力と計画的な財務管理により、高い評価を目指しましょう。

これらのポイントを踏まえて準備を進めることで、融資の成功確率を高めることができます。

この記事を参考に、融資審査の準備を進めていきましょう。

コメント